汽车塑料市场规模、份额和行业分析,按类型(聚丙烯、聚氨酯、聚酰胺、聚氯乙烯、丙烯腈丁二烯苯乙烯、聚碳酸酯、聚乙烯等)、应用(内部、外部和发动机罩下)以及区域预测,2026-2034年

汽车塑料市场规模及行业概况

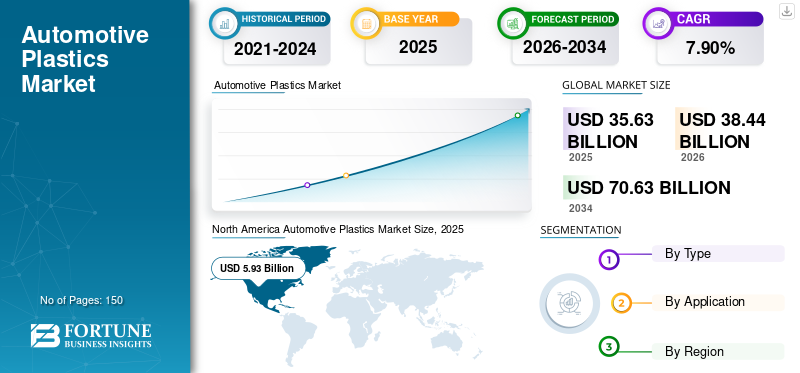

2025年全球汽车塑料市场规模为356.3亿美元。预计该市场将从2026年的384.4亿美元增长到2034年的706.3亿美元,预测期内复合年增长率为7.90%。北美在汽车塑料市场上占据主导地位,到2025年,其市场份额将达到14.5%。由于汽车聚合物具有电绝缘、腐蚀抑制、优异的耐热性和低密度等特性,汽车聚合物的产品需求不断增加,预计到2032年,美国汽车塑料市场将大幅增长,估计价值将达到67亿美元。

聚合物约占普通汽车重量的 10%。在汽车中使用聚合物的主要目的是减轻车辆的重量,从而提高燃油效率并减少碳排放。不断上涨的燃料价格和多个国家政府实施的严格法规影响了汽车制造商在汽车生产中采用塑料。塑料耐用、坚固,并且易于制造、改进的加工能力和成型性能,可以轻松集成到汽车中。此外,聚合物还用于改进车辆的设计,有助于提高其安全标准。

下载免费样品 了解更多关于本报告的信息。

汽车塑料市场要点

- 2025年市场规模:356.3亿美元

- 2026年市场规模:384.4亿美元

- 2034 年预测市场规模:706.3 亿美元

- 复合年增长率:2026-2034 年 7.90%

- 到 2025 年,北美将占据汽车塑料市场的 14.5% 份额。

- 到 2025 年,内饰细分市场将占据最大的市场份额。

- 外饰部分占据28.1%的市场份额。

亚太地区

2025年,亚太地区将占据全球汽车塑料市场的最大份额。

北美

2019年北美市场估值为59.3亿美元,占据14.5%的市场份额。

欧洲

欧洲仍然是一个重要的区域市场,受到强劲的汽车生产和聚合物应用的支持。

我们。

2019年占据北美市场最大份额。

日本

仍然是亚太地区主要的汽车制造中心之一。

阅读更多

汽车塑料市场趋势

汽车3D打印的出现推动市场增长

3D打印在汽车行业仍处于早期阶段3D打印在汽车生产应用中有望实现更快的生命周期过程。一些汽车制造商已经开始生产3D打印汽车,因为使用该技术生产汽车将在设计和纹理方面节省成本。例如,戴姆勒等公司正在使用 3D 打印技术来制造仪表板和内饰。此外,意大利制造商XEV也在该技术的帮助下开始生产LSEV。这是世界上第一辆可量产的3D打印电动汽车。该公司决定设计一款能够实现C2M(客户到制造商)制造的小型电动汽车,这被列为工业4.0战略的主要目标之一。 北美地区从2018年的56.8亿美元增长到2019年的59.3亿美元。

下载免费样品 了解更多关于本报告的信息。

汽车塑料市场驱动因素

增加汽车行业塑料的使用以推动市场增长

随着轻型汽车产量的增加,对汽车塑料的需求不断增加。各国政府实施的严格环境和安全法规迫使汽车原始设备制造商 (OEM) 用聚合物制成的部件取代金属部件。使用塑料在汽车中减少了车辆的总重量。这提高了燃油效率并有助于减少温室气体排放。此外,汽车塑料维修的增加预计将有利于市场增长。

电动汽车需求的不断增长是推动市场增长的另一个因素。电动汽车使用可再生能源,重量轻,并且比传统汽车具有更高的效率。由于聚合物的使用量增加,它们比传统车辆具有更高的效率。预计全球对电动汽车的需求不断增长将有助于在预测期内增加该市场的收入。

聚合物的坚固、刚性和柔性特性使其适合在汽车中使用。因此,塑料用于制造汽车零部件的增加正在推动汽车塑料市场的增长。汽车塑料油漆和染料的日益普及预计将进一步有助于促进市场增长。

制约因素

塑料消费的安全问题抑制市场增长

消费者安全对于汽车制造商来说至关重要,因此,安全系统的设计必须是可预测的、可靠的,并且车辆性能的变化为零。塑料部件正在取代各种车辆部件中的钢和铝。塑料比其他材料更轻,但也引发了安全问题。此外,塑料使用禁令预计将阻碍汽车聚合物市场,因为它们会造成处置问题并可能危害环境。

汽车塑料市场细分分析

按类型分析

丙烯腈丁二烯苯乙烯增长最快

市场分为聚丙烯、聚氨酯、聚酰胺、聚氯乙烯、丙烯腈丁二烯苯乙烯、聚碳酸酯、聚乙烯等,基于类型。

其中,聚丙烯和聚氨酯由于需求量大而成为占据主导市场份额的主要细分市场。许多制造商更喜欢聚丙烯,因为它耐用、柔韧且耐磨。聚氨酯有助于减轻车辆重量、提高效率并最大限度地减少碳排放。聚氨酯泡沫主要用于汽车座椅,因为它们耐用且重量轻。

聚酰胺用于汽车的安全气囊、照明和电气部件以及动力系统部件。各种安全法规的实施以及消费者安全意识的不断增强,导致聚酰胺在汽车中的使用量不断增加。

聚氯乙烯 (PVC) 主要用于制造仪表板和门板等内饰件,因为它可以减轻车辆的重量并提供电绝缘和隔热功能。 PVC 具有隔音性能,因此可用于地毯背衬,以减少外部令人烦恼的噪音。 PVC 由于其更长的生命周期、增强的外观以及易于获得的材料而被进一步用于窗框。

丙烯腈丁二烯苯乙烯 (ABS) 是一种坚韧、坚硬的塑料,具有耐化学性。因此,它被用来制造护罩、汽车罩、管道、车身零件和电子外壳。

聚碳酸酯具有高抗冲击性和耐候性。因此,它主要用于车头灯透镜和保险杠。聚乙烯具有最佳的密封性、易于加工、刚性好且重量轻。因此,它被用于制造各种汽车零部件。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

内饰部分占据主要市场份额

汽车聚合物市场根据应用分为内饰、外饰和发动机罩下。

内饰细分市场在 2019 年占据最大的市场份额,预计在预测期内将继续占据主导地位。塑料具有耐用性和美观性,这使其成为汽车内饰的理想材料。此外,塑料有助于降低振动和噪音水平,并且在发生事故时对人类的威胁较小。因此,塑料在内饰领域的使用正在增加,并且预计将在未来几年吸引高市场收入。

由于塑料具有耐腐蚀、耐化学性和轻质等有益特性,其在车辆外饰中的使用不断增加。早期,金属合金被用于汽车外部车身,但它们容易腐蚀和变形。因此,塑料被用于汽车的外部部件,例如门把手、行李箱、窗玻璃、挡风玻璃和保险杠。

- 预计2019年外饰市场份额将达到28.1%。

由于塑料具有多种特性,例如耐磨性、耐温性和轻质性,塑料在汽车发动机盖下应用的使用不断增加。车辆引擎盖中的部件承受着由热量、振动以及汽车相关液体和气体排放引起的持续应力。塑料可以抵抗这些应力,抑制产生的声音和振动,并有助于减轻部件的重量。因此,塑料在发动机盖下的应用正在增加。

区域见解

North America Automotive Plastics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据最大的汽车塑料市场份额,预计在预测期内仍将如此。这归因于中国和印度是领先的汽车制造国。由于原材料的供应量较低,预计中国仍将是主要的汽车生产国,这最大限度地减少了汽车塑料生产的障碍。此外,汽车中越来越多地使用塑料来减轻重量正在推动亚太地区的市场。

2019年,北美市场价值为59.3亿美元,其中美国占据最大份额,2019年占14.5%,原因是汽车聚合物因其电绝缘、缓蚀、优异的耐热性和低密度等特性,需求不断增加。此外,对电动汽车北美市场的增长预计将促进该地区市场的增长机会,这有望增强北美市场的增长。

在欧洲,欧盟 (EU) 对汽车制造商实施的温室气体排放准则迫使他们使用聚合物。塑料减轻了车辆的重量,从而提高了燃油效率。欧洲主要聚合物制造商的存在是该地区市场增长的另一个因素。

在中东和非洲,影响市场增长的关键因素是塑料制造所需的丰富原材料。

南美市场预计将出现大幅增长。巴西是该地区汽车聚合物的主要国家。由于车辆重量减轻和安全标准提高,汽车聚合物消耗量增加,预计该地区市场增长良好。

主要行业参与者

主要参与者将专注于为汽车制造商提供塑料解决方案以巩固地位

主要的汽车塑料制造商遍布全球。利安德巴塞尔 (LyondellBasell) 是主要公司之一,业务涉及汽车塑料、化学品和炼油行业。它提供各种各样的塑料制品。该公司通过实施收购策略,在全球范围内展现了主导地位。另一家公司是埃克森美孚,该公司通过采用合资企业等策略和提供多元化的汽车塑料产品在全球范围内扩张。 SABIC在中东和非洲地区具有强大的影响力。 SABIC 提供大量塑料产品,通过组建合资企业帮助其扩张。

顶级汽车塑料公司名单:

- 阿科玛公司(法国)

- 巴斯夫公司(德国)

- 北欧化工股份公司(奥地利)

- 杜邦公司(美国)

- 帝斯曼工程(荷兰)

- 赢创工业股份公司(德国)

- 埃克森美孚公司(美国)

- 朗盛(德国)

- LG化学(韩国)

- 利安德巴塞尔(荷兰)

- SABIC(沙特阿拉伯)

- 科思创股份公司(德国)

- 阿卡尔汽车(美国)

- 其他玩家

主要行业发展

- 2021 年 6 月 –利安德巴塞尔和 Neste 签署了一项长期商业协议,根据该协议,利安德巴塞尔将采购 Neste RE 原料,这是一种来自 Neste 的原料,采用 100% 可再生原料生产,原料来自生物基来源,例如残渣油、脂肪和废物。原料将通过利安德巴塞尔位于德国韦瑟灵的工厂的裂解装置加工成聚合物,并以 CirculenRenew 品牌进行销售。

- 2021 年 5 月 –该公司开始在德国韦瑟灵的工厂使用来自塑料废物的原材料生产原始优质聚合物。该原材料在公司的生产设施中转化为丙烯和乙烯,并在下游装置中加工成聚丙烯(PP)和聚乙烯(PE)用于塑料生产。

- 2021 年 5 月 –阿科玛收购了 Agiplast,一家从事高性能聚合物再生业务的公司。通过此次收购,阿科玛成为一家完全一体化的高性能聚合物制造商,生产再生材料和生物基材料,以应对产品报废和资源稀缺的挑战。此次收购将使该公司能够在向循环经济转型的同时加强其企业社会责任和可持续增长战略。

- 2020 年 5 月 –巴斯夫推出了新型定型聚合物 Luviset 360,可在六个维度上提供出色的定型性能。该产品柔韧、坚固、持久保持且低剥落。此外,它还允许新的纹理并支持抗污染声明。此外,它还设计用于各种最终头发定型产品,例如面霜、发胶和发蜡。

报告范围

汽车塑料市场报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。市场按类型、应用和地理位置进行细分。该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

除此之外,该报告还对该市场的动态和竞争格局进行了详尽的行业分析。报告中提出的各种关键见解包括价格趋势分析、汽车聚合物市场的最新行业发展、关键国家的监管情况、宏观和微观经济因素、SWOT 分析以及主要行业趋势、竞争格局和公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分:

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元);体积(百万吨) |

|

按类型 |

|

|

按申请 |

|

|

按地理 |

|

常见问题

《财富商业洞察》表示,2026 年市场规模为 384.4 亿美元,预计到 2034 年将达到 706.3 亿美元,2026-2034 年复合年增长率为 7.90%。

该市场的复合年增长率为 7.90%,在预测期内(2026-2034 年)将呈现良好的增长。

预计包装领域将在预测期内引领市场。

汽车行业对先进聚合物的需求不断增长将推动市场的增长。

预计亚太地区将占据最高的市场份额。

包装行业对可回收汽车聚合物的需求不断增长是主要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150