地板市场规模、份额和行业分析,按类型(非弹性{陶瓷、木材、层压板和其他非弹性地板}、弹性{乙烯基(豪华乙烯基瓷砖(LVT)、乙烯基复合瓷砖(VCT)、乙烯基片材地板)、橡胶、油毡、软木}以及地毯和地毯,{簇绒、编织等}),按最终用途(住宅、商业和工业)和区域预测,2026-2034 年

地板市场规模和竞争情报

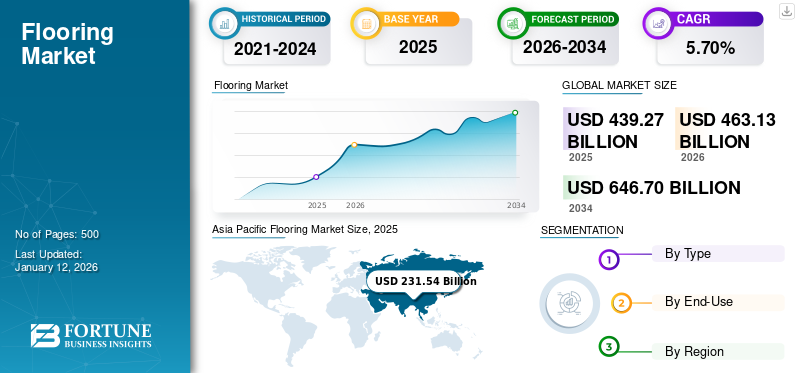

全球地板市场规模预计将从2026年的4631.3亿美元增长到2034年的6467亿美元,复合年增长率为5.70%。 2025年,市场估值为4392.7亿美元。亚太地区在地板市场上占据主导地位,到 2025 年,其市场份额将达到 53%。此外,美国地板市场规模预计将大幅增长,到 2032 年预计将达到 392.5 亿美元。

地板是一种涂在地板或底层地板结构上以提供行走表面的饰面材料。这些产品具有防凹痕、防刮擦和防潮等特性,并且易于清洁。主要使用的产品包括瓷砖、地毯、乙烯基瓷砖和层压板,因为它们为地板提供光滑、坚硬、干净和有吸引力的表面。这些好处促使消费者在翻新现有和开发新的住宅和非住宅建筑时使用地板产品。新建设施的增加以及住宅建筑、医疗设施和商业设施需求的激增推动了市场的增长。

COVID-19 大流行严重影响了全球建筑业,扰乱了市场。政府对材料运输的限制导致地板原材料短缺。然而,政府投资建设和加强医疗基础设施是疫情后市场复苏的主要趋势。

下载免费样品 了解更多关于本报告的信息。

全球地板市场概况

市场规模及预测:

- 2025年市场规模:4392.7亿美元

- 2026年市场规模:4631.3亿美元

- 2034 年预测市场规模:6467 亿美元

- 复合年增长率:2026-2034 年 5.70%

市场份额:

- 在中国、印度和东南亚快速城市化、工业化以及建筑投资不断增加的推动下,到 2025 年,亚太地区将占据地板市场的 53% 份额。

- 在美国,受豪华住宅、装修活动和高级地板材料需求的支持,到 2032 年,地板市场预计将达到 392.5 亿美元。

区域见解:

- 亚太地区:2025年2315.4亿美元;以中国和印度为首;基础设施和住宅建设的高需求

- 北美:家居装修和室内设计投资不断增加;不断发展的医疗卫生建设

- 欧洲:来自豪华生活空间的增长;乙烯基和陶瓷的采用

- 南美洲:多层住房的改造活动增多

- 中东和非洲:政府资助的教育、医疗保健和娱乐项目推动

地板市场趋势

可持续产品的制造带来利润丰厚的机会

由回收材料生产的可持续产品是市场的新兴趋势。例如,由于产品的成本效益以及对美国和英国政府实施的绿色制造举措的支持,对再生天然地毯的需求随着时间的推移而增加。另一方面,豪华乙烯基瓷砖(LVT)、乙烯基地板覆盖物、乙烯基复合瓷砖(VCT)和橡胶的制造商专注于减少产品中的挥发性有机化合物(VOC)含量。 VOCs污染室内环境,危害人体健康。因此,降低挥发性有机化合物含量将提高产品的可持续性。例如,2022 年 11 月,Tarkett S.A. 推出了其著名的 Johnsonite 品牌产品。该品牌坚持产品循环、严格的材料健康、气候要求,可再生能源、水资源管理和社会公平标准为公司提供了竞争优势。

此外,利用最新技术,公司可以创建新的系统和流程来再利用产品废物。利用废物制造产品将提高公司的盈利能力,同时也有利于环境。此外,消费者对可持续产品的偏好不断增加将推动市场增长。

豪华乙烯基瓷砖和防水地板开发的不断进步推动市场增长

影响市场增长的主要趋势是豪华乙烯基瓷砖和防水地板的开发和创新。制造工艺的不断进步催生了 LVT 产品。这种创新密切模仿木材和石材等天然材料的外观,同时提供增强的耐用性和经济性。在消费者对防潮解决方案的需求推动下,防水地板选择的兴起已经彻底改变了市场,特别是在浴室和厨房等容易接触水的区域。这项技术创新扩大了可用地板选择的范围。因此,为消费者提供了更大的灵活性和选择,以满足他们的特定需求和偏好。

设计趋势和生活方式的影响对于塑造整个市场至关重要。简约和斯堪的纳维亚设计的特点是简洁的线条、浅色和天然材料,影响了地板的选择。此外,日益一体化智能家居技术进一步导致了嵌入传感器、加热元件和连接功能的智能地板解决方案的出现。这些创新产品满足了现代生活空间对增强舒适性、便利性和能源效率日益增长的需求。因此,此类创新将在未来几年促进市场增长。

下载免费样品 了解更多关于本报告的信息。

地板市场增长因素

建筑业的快速增长预计将推动市场增长

全球人口不断增长,住宅和非住宅建筑的需求激增。 2023年初期,全球人口将突破80亿,预计到2050年底将翻一番。不断增长的城市化和人口为建筑业创造了巨大机遇。由于地砖、硬木地板以及地毯和地毯在建筑结构中的广泛使用,这增加了对它们的需求。这些产品是根据他们的要求使用的。例如,硬木地板是住宅建筑的首选,因为它们具有最大的强度、装饰性和较长的使用寿命。

中国、印度等东盟国家人民生活水平和住房购买力大幅提高。在过去的几十年里,这些方面推动了对现代表面覆盖物的需求,包括地毯和地毯。支出增加和未开发的区域建筑业将导致预测期内新建筑和基础设施项目的启动。

此外,亚太地区的新兴经济体拥有全球约 60% 的人口,各国政府正在采取措施提供经济适用房。例如,印度政府运营 Pradhan Mantri Awas Yojana(农村)和 Pradhan Mantri Awas Yojana(城市),分别为农村地区和城市地区的贫困人口提供价格合理的住房。

建筑美观度要求不断提高,对地板的需求量巨大

全球人口迅速增长,对住房设施产生了大量需求。在建造或购买预制房屋时,消费者关注室内设计和美学设计。因此,一些制造商采用了合适的美观表面解决方案,并按照有关抗冲击性、耐用性和强度的规范来维护房屋的内部。此外,一些消费者在购买产品时更喜欢视觉和触觉美感。预计这些因素将增加消费者对美观产品的投资并推动市场的增长。

制约因素

原材料价格波动以及与产品废物管理相关的担忧限制了市场增长

原材料价格的波动可能会影响制造商的盈利能力,从而限制市场的增长。原材料,如纤维、乙烯基、树脂和纤维复合材料主要用于表面覆盖产品。因此,原材料价格上涨导致生产成本上升并提高成品价格。因此,原材料和成品价格上涨最终影响地板覆盖物的需求。此外,用于制造某些产品(例如地板的乙烯基表面)的石油基原材料的价格波动和供应量下降预计将影响市场增长。例如,地毯和地毯是使用原油基原材料制造的,包括尼龙、聚酯、乳胶、合成背衬材料、各种染料和化学品。因此,原油价格的波动预计将限制市场增长。

地板市场细分分析

按类型分析

由于对易于安装的地板覆盖物的需求激增,非弹性部分将占据主导地位

按类型划分,市场分为非弹性地毯、弹性地毯和地毯。非弹性部分进一步细分为陶瓷、木材、层压板等。同样,弹性地板细分为乙烯基、橡胶、油毡和软木。此外,地毯和地毯细分市场进一步分为簇绒地毯、机织地毯和其他地毯。

预计到 2026 年,非弹性细分市场将占据 55.46% 的主导市场份额,其中陶瓷细分市场是最重要的类型。瓷砖它们的表面有一层遥远的保护层,不受颜料扩散和水损害的影响。它们还提供更坚硬的表面、无过敏问题、易于维护且耐用。这些房产的使用量激增主要是在住宅楼层。层压板是一种低投资的地板替代品,可复制木地板和石地板。该细分市场的增长归因于对易于安装的地板覆盖物的需求不断增长。

在弹性领域,乙烯基由于其防潮品质和耐用性预计将推动市场。豪华乙烯基瓷砖是住宅和商业建筑的理想选择。

簇绒细分市场是地毯和块毯细分市场的主导类型。簇绒地毯广泛用于满铺地毯,是配有重型家具的房间的理想选择。

按最终用途分析

由于住宅扩张不断增加,住宅细分市场将占据主导地位

按最终用途划分,市场分为住宅、商业和工业。

预计到 2026 年,住宅市场将占市场的 60.32%。消费者可支配收入的增加和人口的增长推动了该市场的扩张。人们对改善整体建筑外观的翻新解决方案的偏好激增,预计将增加住宅地板行业对地板产品的需求。因此,不断上升的住宅楼将推动地板市场的增长。

由于对商业建筑(包括办公室、医院和研究所)的需求迅速增长,预计商业领域将大幅增长。此外,对环氧树脂、抛光混凝土等无缝地板的需求不断增长聚氨酯工业和商业工作空间的增长将促进市场增长。

由于各个政府组织制定了严格的安全法规,预计工业领域将大幅增长。各行业应遵循指导方针,以防止现场发生事故和事故。例如,职业安全与健康管理局 (OSHA) 制定了工业地板安全法规,以避免绊倒、跌倒和滑倒等危险。标准 1910.22 概述了这些规定,其中涵盖了工作场所步行和工作表面的一般要求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

根据地理位置,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

[rbnnpDVRk]

亚太地区

亚太市场在2025年创造了2315.4亿美元,占全球市场格局的53.00%,预计到2026年将达到2460.9亿美元。该地区市场的增长是由中国、印度和东南亚的计划投资激增、工业化快速发展以及建筑活动的结构性政策推动的。中国是市场的领先国家,预计将实现更高的增长。不断增长的人口以及对基础设施和新建住宅楼的需求是推动中国市场增长的关键因素。日本市场尚未提供2026年的数据。中国市场预计到2026年将达到1491.3亿美元。印度市场预计到2026年将达到241.5亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年,欧洲市场规模为851.2亿美元,占全球市场的19.00%,预计到2026年将增长至893.3亿美元。由于乙烯基和乙烯基材料的使用不断增加,欧洲在审查期间将出现显着增长。陶瓷在非住宅建筑中。此外,消费者对豪华生活空间的偏好和支出不断增加将推动该地区的增长。英国市场预计到2026年将达到79.8亿美元。德国市场预计到2026年将达到140.6亿美元。

北美

2025年北美市场规模为375.7亿美元,占全球市场份额的9.00%,预计2026年将达到392.1亿美元。对医疗设施、豪华住宅和商业建筑的需求不断增长,推动北美市场增长。消费者在室内设计上的支出不断增加,以改善住宅空间的美感,也将增加该地区的产品需求。此外,美国不断增长的翻新和建筑维修活动预计将稳步增长,从而在预测期内进一步推动市场。预计到2026年美国市场将达到307.9亿美元。

南美洲

在南美洲,由于私人和多层房屋的翻新和改造活动不断增加,以改变建筑物的外观和结构,预计市场将大幅增长。

中东、非洲和拉丁美洲

2025年,中东和非洲市场规模为459亿美元,占全球市场份额的10.00%,预计到2026年将达到483.4亿美元。由于正在进行的建设项目不断增加的产品需求,预计中东和非洲市场在预测期内将大幅增长。政府对学校、研究所、公共娱乐场所和医院设施建设的投资不断增加,将推动该地区产品的采用。 2025年,拉丁美洲占据全球市场的9.00%,估值达到391.4亿美元,预计2026年将增长至411.6亿美元。

主要行业参与者

主要参与者采用产品创新策略来保持市场地位,推动市场增长

由于全球各地存在许多参与者,该市场呈碎片化。市场上的主要公司已将资源投入到新颖产品的开发中。生产能力、广泛的产品供应以及用于地板应用的安全和独特的技术开发正在增强主要市场参与者的实力。公司采取了新产品开发战略、收购、扩张和合资企业,以扩大其区域影响力和产品组合。

顶级地板公司名单:

- 莫霍克工业公司(我们。)

- 邵氏工业集团有限公司(我们。)

- 得嘉公司 (法国)

- 阿姆斯特朗地板公司 (我们。)

- 福尔波地板系统 (荷兰)

- 杰弗洛(法国)

- Interface, Inc.(美国)

- 蟠龙国际集团(比利时)

- 东力公司(日本)

- 美利肯公司(我们。)

- 刚果(我们。)

- 流动混凝土(英国。)

- 詹姆斯·霍尔斯特德(英国。)

- 迪克西集团(我们。)

- 维多利亚有限公司(英国。)

- 曼宁顿米尔斯公司(我们。)

- 瑞士克朗(瑞士)

- LX豪西斯(韩国)

- 帕拉多尔GmBH(德国)

- MBB - Ihr Bodenausstatter GmbH(德国)

- Altro 有限公司(英格兰)

- Welspun 集团(印度)

- Avant控股(阿联酋)

- Twintec 集团有限公司(德国)

- 海市蜃楼(加拿大)

- 卡加利亚陶瓷(印度)

- 复合地板(美国)

主要行业发展:

- 2023 年 5 月 –Shaw Industries 宣布在其方块地毯制造工厂安装创新太阳能技术。此举表明了该公司对可持续发展和减少碳足迹的承诺。通过利用可再生能源,Shaw Industries 正在采取积极措施保护环境并确保为子孙后代创造一个更清洁的未来。

- 2022 年 11 月- 得嘉北美重新推出其 Johnsonite 产品线,其中包括弹性地板、楼梯间管理系统、墙基和饰面配件。这些产品的挥发性有机化合物含量较低,有助于打造更健康的室内环境,并减少对刺激性化学清洁剂的需求。此外,许多Johnsonite产品线都获得了从“从摇篮到摇篮”的认证,表明它们遵守严格的材料健康、产品循环、可再生能源、气候要求、社会公平标准和水资源管理。该公司优先考虑产品的质量,同时也考虑其环境和社会影响。

- 2022 年 11 月 –莫霍克工业公司收购了巴西公司伊丽莎白。此次收购预计将帮助莫霍克工业公司提高其在南美市场的生产能力。此外,此次收购还将使伊丽莎白能够接触莫霍克工业公司广泛的分销网络和资源。

- 2022 年 7 月- Mohawk Industries 宣布将收购 Foss Floors,该公司主要向全国家居中心和其他制造商销售产品。它是一种领先的无纺地板特种产品,采用 100% 由塑料饮料瓶制成的再生 PET 聚酯制成。预计将为公司带来新的产品类别和令人兴奋的机会。此次收购定于今年第三季度完成。

- 2022 年 7 月- AHF Products 收购了 Armstrong Flooring 的某些资产,包括品牌名称权。 AHF 购买了阿姆斯壮在美国兰卡斯特、宾夕法尼亚州 Beech Creek 和伊利诺伊州坎卡基的三座制造工厂。他们在各种地板类别中取得了成功,并负责商业品牌,例如 Bruce Contract 和 Parterre。

- 2022 年 6 月- Mohawk Industries 从 Group Industrial Saltillo 手中收购了墨西哥领先的瓷砖制造商 Vitromex,交易价值为 2.93 亿美元。此次收购包括位于战略地点的四家 Vitromex 制造工厂以及位于墨西哥的全国供应链网络。该交易将通过扩大产品范围为墨西哥莫霍克工业公司提供战略优势。

- 2021 年 11 月- Shaw Industries 宣布计划投资 4 亿美元扩大在艾肯县的业务,为该地区带来更多就业机会和经济增长。该公司将投资该社区,并期待与当地领导人合作,使这一扩张取得成功。此举凸显了Shaw Industries对提供优质产品和服务的承诺。扩建预计将于 2024 年底完成。

报告范围

该报告对地板市场进行了详细分析,并重点介绍了领先公司、产品类型和产品的最终用途等关键方面。此外,该报告还提供了对市场驱动因素和趋势的见解,并重点介绍了最新的技术进步和关键行业发展。此外,该报告还包括导致近年来市场增长的几个因素,并将在预测期内为市场创造机会。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2026年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.70% |

|

单元 |

价值(十亿美元)、体积(百万平方米) |

|

分割 |

按类型

|

|

按最终用途

|

|

|

按地理

|

常见问题

据Fortune Business Insights预测,2025年全球地板市场规模为4,392.7亿美元,预计将从2026年的4,631.3亿美元增长到2034年的6,467亿美元,复合年增长率为5.70%。

主要驱动因素包括快速城市化、住宅和商业建筑需求不断增长,以及消费者对美观且耐用的地板材料的偏好日益增长。

该市场的复合年增长率高达 5.70%,在预测期内(2026-2034 年)将呈现可观的增长。

在基础设施快速发展以及中国和印度等国家强劲需求的推动下,亚太地区在全球地板市场占据主导地位,到2025年将占据53%的市场份额。

主要趋势包括可持续地板材料的兴起、对豪华乙烯基瓷砖 (LVT)、防水地板解决方案的需求增加以及智能地板技术的集成。

非弹性地板,特别是瓷砖,由于其耐用性、防水性和易于维护而占据最大的市场份额,使其成为住宅应用的理想选择。

领先公司包括 Mohawk Industries、Shaw Industries、Tarkett S.A.、Armstrong Flooring、Forbo Flooring Systems、Gerflor、Interface Inc. 和 Beaulieu International Group 等。

主要挑战包括原材料价格波动(尤其是石油原料),以及对产品废物管理和环境影响日益增长的担忧。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 500