无水氟化氢市场规模、行业份额及行业分析,按产品类型(>99.90% 和

无水氟化氢市场规模

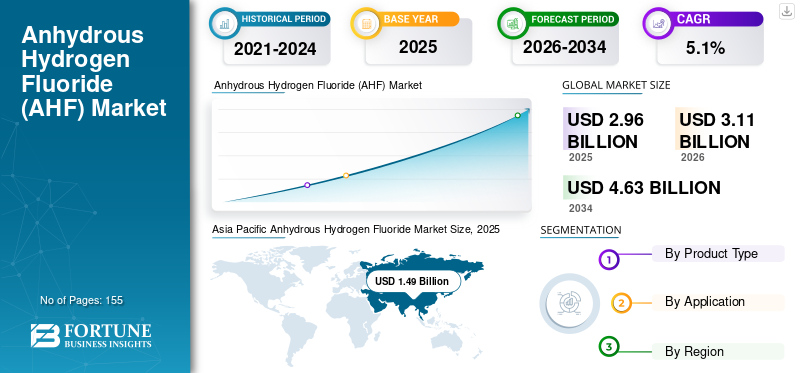

预计2025年全球无水氟化氢市场规模为29.6亿美元。预计该市场将从2026年的31.1亿美元增长到2034年的46.3亿美元,2026年至2034年复合年增长率为5.10%。亚太地区主导无水氟化氢市场,市场份额为50.28%。到 2025 年,在氟化物需求旺盛的推动下,美国无水氟化氢市场预计将大幅增长,到 2032 年预计价值将达到 6.459 亿美元。

氟化氢一般外观为无色气体,有强烈气味。 AHF是通过浓缩反应生成的 硫酸与酸级矿物萤石或氟石。它主要用作制造氟和氟化工的砌块材料。它也广泛应用于金属提取、制造和加工。由于氟化物和金属在几乎所有最终用途行业中广泛使用,预计在不久的将来对 AHF 的需求将会增加。

下载免费样品 了解更多关于本报告的信息。

无水氟化氢 (AHF) 市场要点

- 2025年市场规模:29.6亿美元

- 2026年市场规模:31.1亿美元

- 2034 年预测市场规模:46.3 亿美元

- 复合年增长率:2026-2034 年 5.10%

- 2025 年,亚太地区以 50.28% 的份额占据市场主导地位。

- 预计到 2026 年,化工领域将占市场份额 69.8%。

- <99.90% 的产品类型细分市场占据主导市场份额。

北美

受氟化物和先进化学品制造强劲需求的支撑,北美仍然是一个关键市场。

欧洲

由于金属开采、冶金、汽车和制药行业需求不断增长,欧洲正在稳步增长。

亚太地区

亚太地区 2025 年估值为 14.9 亿美元,引领市场,预计 2026 年将达到 15.6 亿美元。

我们。

在多个行业对氟化物的强劲需求的推动下,到 2032 年,市场规模预计将达到 6.459 亿美元。

日本

日本继续通过其强大的电子、特种化学品和广泛使用高纯度氟化氢的先进制造业来支持市场增长。

阅读更多

无水氟化氢市场趋势

下载免费样品 了解更多关于本报告的信息。

在铝生产过程中关键使用 AHF,以提供市场增长机会

氟化氢是铝金属加工和生产多个阶段中使用的关键原材料。铝广泛用于汽车制造,由于电动汽车行业的采用不断增加,其使用量预计将继续增加。

过去几年,汽车行业在拥抱电气化浪潮的浪潮中经历了范式转变。主要汽车制造商正在大力投资开发新型高性能电动汽车。保持高功率重量比是当前电动汽车行业的主要挑战之一。这个问题可以通过使用铝等较轻的建筑材料来解决。

更轻的电动汽车对于抵消沉重的电池重量和增加车辆的行驶里程至关重要。铝还具有高强度重量比,这是开发安全轻型车辆的重要特性。

- 亚太地区无水氟化氢市场从2020年的11.6亿美元增长到2021年的12.2亿美元。

全球各国政府都在推动采用电动汽车落实扶持政策、给予补贴。预计在预测期内,用于汽车制造的铝金属的需求将大幅增加。由于氟化氢对于铝的提取和加工至关重要,因此市场可能会受益并遇到新的增长机会。

增长因素

对 AHF 生产的消费品材料的需求不断增长,推动市场增长

无水氟化氢是用于生产多种含氟化学品的主要原料。该因素主要包括氟和其他含氟产品的生产,例如含氟聚合物、含氟化合物和表面活性剂等。这些化学品用于多种现代应用,从家用器具到汽车和电信。例如,特氟龙是最流行的含氟聚合物之一,由于其高耐化学性、高热稳定性和良好的电性能,被广泛用于多种应用。这包括常见的家用炊具、电器、汽车、半导体和织物等。

随着世界各地经济的扩张,个人的生活水平和购买力预计将同时提高。中国和印度等发展中经济体不断增长的人口中,很大一部分人的购买能力正在提高,越来越倾向于采用含聚四氟乙烯的餐具和个人护理产品等新产品。 AHF 是用于生产所有这些材料和产品的关键成分。

此外,AHF还用于生产除草剂、高辛烷值汽油、药品、制冷剂、铝、塑料制品、电器元件、荧光灯泡等。由于使用氟化氢生产的化学品广泛用于多种消费品,因此对这些消费品的需求不断增长预计将受益并推动无水氟化氢市场的增长。

制约因素

严格监管AHF使用挑战市场增长

大多数工业和商业产品消耗氟化氢作为基本原料。其中,碳氟化合物的生产占全球氟化氢消费量的很大一部分。据 Euroflu 称,全球生产的氟化氢 60% 以上用于生产碳氟化合物。

碳氟化合物化学性质稳定,并且不会与任何其他材料发生反应。这个因素使它们非常适合制冷剂、润滑剂、密封剂、不粘涂料和发泡剂。一旦用于空调和其他产品,由于碳氟化合物的高耐用性,即使在设备使用寿命结束后,它们仍会持续存在。一旦这些碳氟化合物泄漏到环境中,其较慢的衰减速度就会带来环境挑战。因此,一些碳氟化合物被归类为持久性有机污染物。这些商业使用的碳氟化合物还含有卤化物,例如氯或溴,这对环境构成额外的威胁。

为了保护环境和臭氧层免遭消耗,《蒙特利尔议定书》已禁止使用其中一些碳氟化合物。全球各地的国际组织和政府正在共同努力逐步淘汰这些危险化学品。因此,为了满足严格的标准,公司正在选择其中一些碳氟化合物的替代品,以减少原材料的使用。定期逐步淘汰使用无水氟化氢生产的危险化学品可能会影响其需求,从而对市场增长产生负面影响。

细分分析

按产品类型分析

<99.90% 部分由于化学品制造的高需求而占据主要份额

根据产品类型,市场分为<99.90%和>99.90%。其中,由于对化学、金属和冶金应用的需求较高,<99.90% 的细分市场主导了市场。所有这些应用合计占总消费量的 90% 以上。因此,预计该领域在不久的将来将继续占据主导地位。 >99.90% 的部分是更高纯度的等级,用于特殊应用,如制药、电子、太阳能电池等。随着这些应用程序的良好增长,预计该细分市场将在预测期内出现显着增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于氟化工的广泛应用,化学领域将占据最高的收入份额

预计到 2026 年,化工领域将以 69.8% 的份额占据市场主导地位。大多数含氟化学品消耗无水氟化氢作为原材料。使用氟化氢生产的主要化学品可大致分为制冷剂、药品、除草剂和塑料等。氟化物占使用氟化氢生产的化学品总量的很大一部分。这些化学品广泛用作冰箱和空调的冷却剂。牢固的碳氟键使含氟化合物具有高度的耐降解性。由于化学稳定性高,它们可以在环境中长期保留而不会降解。添加氯使这些含氟化合物具有高反应性并导致臭氧层恶化。因此,已停止使用高效化学品之一的氯氟烃。

- 预计2021年化工板块将占据69.8%的份额。

氟化氢及其盐用于金属加工的不同阶段。该因素包括不同金属的制造,例如铝、不锈钢和铸造厂。氟化氢用于金属提取过程中,从矿石中分离金属。例如,电子产品中使用的铌和钽是使用氟化氢纯化的。氟化铝在铝制造中用作熔点降低剂,产生大量能量。氟化铝钠也用作电解质。

此外,氟还用于金属表面处理。氢氟酸和硝酸用于在不锈钢制造过程中去除不需要的氧化物和其他杂质。其他冶金相关应用包括助熔剂和防护材料等。

区域分析

Asia Pacific Anhydrous Hydrogen Fluoride Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区主导市场,2025年估值为14.9亿美元,预计2026年将达到15.6亿美元。2021年亚太地区无水氟化氢市场规模为12.2亿美元。亚太地区的化学和金属行业是增长最快的行业之一。尤其是中国和印度,氟化物产量显着增长。这些国家的化学制造业很容易获得萤石矿等大量原材料。此外,中国、日本、韩国和印度被认为是冰箱和空调产品等消费电子产品的世界制造中心。这些国家拥有强大的供应链,与其他消费电子制造国家相比具有竞争优势。对此类消费品的需求不断增长可能会增加对此类设备中使用的制冷剂的需求并推动市场增长。

北美

美国是世界上最大的化学品生产国之一,约占该国 GDP 的 25%。该国在全球拥有强大的影响力,同时国内需求也很高。在这些化学品中,含氟化合物被认为是重要的化合物组,用于各种应用,如弹性体、涂料、农用化学品、钢铁、制冷、聚合物、太阳能、制药、玻璃、核能、电子、铝和水净化等。

欧洲

金属提取和冶金作业中对无水氟化氢的需求不断增长正在推动欧洲市场的增长。该地区蓬勃发展的汽车工业正在推动对铝、钢和其他金属的需求。预计这一因素将为 AHF 在欧洲创造潜在的增长机会。此外,欧洲制药业是欧盟经济的主要贡献者。德国、瑞士、意大利、法国和英国是全球主要药品生产国。很大一部分药物含有氟,通常来自氟化氢。

在拉丁美洲,巴西和墨西哥等国家拥有大量的二氟化钙矿石。这些萤石矿石是生产氟化氢的关键原料。氟化氢也是铝金属加工和生产多个阶段中使用的关键原材料。铝因其重量轻、强度高而被广泛用于制造汽车。因此,对铝的需求不断增长正在推动该地区市场的增长。

南非国家拥有大量萤石矿藏。该国境内开采的萤石主要出口到欧洲,用于生产氟化氢及其与氟化铝的选矿。不同最终用途行业对氟化氢的需求不断增长,预计将为该地区的采矿业创造新的机遇。无水氟化氢是生产各种含氟元素的无机和有机化学品的关键成分。氟化铝(AlF3)用于生产铝。它还用于核电站的铀加工。

无水氟化氢行业主要参与者

主要公司专注于扩大生产设施以提高销售收入

在生产方面,市场集中在亚洲、欧洲和北美。由于中小型制造商最多,中国在无水氟化氢产量中占有最大份额。索尔维和阿科玛等较大的公司正致力于通过合并、收购或与当地经销商合作来建立强大的供应链。竞争对手也在建立有弹性的供应链,以满足最终用途行业的需求。

主要公司简介:

- 索尔维公司(比利时)

- 林德集团(爱尔兰)

- 氟衍生物(西班牙)

- 光环聚合物开放股份公司(俄罗斯)

- 阿科玛(法国)

- 霍尼韦尔国际(我们。)

- NFIL(印度)

- Foosung Co. Ltd.(韩国)

- 佛山市南海双氟化工有限公司 (中国)

- 福宝集团(中国)

主要行业发展

- 2021 年 5 月:Desmet Ballestra Group 收购了瑞士氟化氢技术开发商 Buss ChemTech AG。通过此次收购,迪斯美巴莱斯特拉集团旨在扩大其在欧洲的消费者基础,并在研发、工艺设备和工厂技术方面提供更好的服务。

- 2020 年 6 月:阿科玛与农业公司 Nutrien 合作,在北卡罗来纳州奥罗拉市的 Nutrien 工厂建造了一座无水氟化氢设施。此举帮助阿科玛向前整合氟化氢,该氟化氢将供应给阿科玛位于肯塔基州卡尔弗特市的氟化工工厂。

报告范围

市场报告提供了有关无水氟化氢市场份额、增长率、规模和不同细分市场的区域分析的定性和定量见解。该研究报告还对市场动态和竞争格局进行了详尽的分析。研究范围还涵盖了波特五力、最新行业发展和监管场景等关键见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按产品类型、应用和地理位置 |

|

按产品类型

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 29.6 亿美元,预计到 2034 年将达到 46.3 亿美元。

该市场将以 5.1% 的复合年增长率增长,在预测期内将呈现可观的增长。

<99.90% 的细分市场在 2026 年占据市场主导地位。

预计化学应用领域将在预测期内引领该市场。

氟化工行业消费的增加将带动市场的增长。

就市场收入而言,亚太地区目前拥有最高的市场份额。

钢铁酸洗用氟化氢需求的不断增长是市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 155