动物饲料市场规模、份额和行业分析,按形式(糊状、颗粒状、碎屑等),按牲畜类型(反刍动物、家禽、水产养殖、猪、马等),按成分类型(谷物{玉米/玉米、小麦、大麦等}、油籽{豆粕、油菜籽/菜籽粕、葵花籽粕和棉籽)粉}、动物蛋白成分{鱼粉、肉骨粉等}、饲料添加剂{酶、益生菌/益生元、抗氧化剂等}等)以及区域预测,2026-2034年

动物饲料市场规模及未来展望

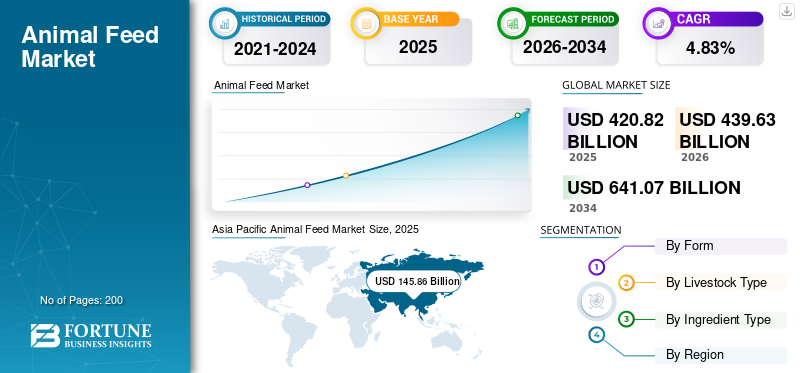

The global animal feed market size was valued at USD 420.82 billion in 2025. The market is projected to grow from USD 439.63 billion in 2026 to USD 641.07 billion by 2034, exhibiting a CAGR of 4.83% during the forecast period.亚太地区在动物饲料市场占据主导地位,2025年市场份额为34.66%。

动物饲料是专门为家畜和牲畜(如牛、家禽和鱼类)生产的特殊食品,例如复合口粮,通常含有谷物、油籽饼和必需补充剂,以确保最佳的健康、生长和牛奶、肉类和鸡蛋等产品的生产。增加畜牧业生产以满足全球粮食需求安全and protein needs is significantly driving industry growth.开发新产品以提高动物性能、创新、并购、地域扩张和产能规模扩大将在不久的将来积极改变行业前景。

该市场由嘉吉公司、巴斯夫公司、科。汉森控股、建明工业公司、阿彻丹尼尔斯米德兰公司等。

下载免费样品 了解更多关于本报告的信息。

动物饲料市场要点

- 2025年市场规模:4208.2亿美元

- 2026年市场规模:4396.3亿美元

- 2034年预测市场规模:6410.7亿美元

- 复合年增长率:2026-2034 年 4.83%

- 到 2025 年,亚太地区将占据动物饲料市场 34.66% 的份额。

- 2025 年,颗粒细分市场估值为 1808.8 亿美元。

- 2025 年,家禽市场价值为 1,411.6 亿美元。

北美

2025年北美市场价值924.4亿美元。

亚太地区

2025年,亚太地区占据34.66%的份额,价值1458.6亿美元。

欧洲

2025年欧洲市场价值1074.6亿美元。

我们。

2025 年市场估值为 714.6 亿美元。

日本

2025 年市场估值为 70.6 亿美元。

阅读更多

动物饲料市场趋势

研究采用新技术和工业 4.0 模型来改变市场前景

全球工业正在通过采用各种新技术和工业 4.0 模式而兴起。新技术的采用正在将行业从传统的、以大宗商品为基础的行业转变为高科技、精密驱动的领域,从而推动市场增长。人工智能、实时跟踪、精准喂料和其他新技术的采用正在克服质量问题、浪费、生产不稳定、提高产量和增强业务成果等挑战。一些大学和行业研究协会正在开发新概念,以帮助饲料制造商降低生产成本、克服监管复杂性并增强其业务运营。它将帮助嘉吉、ADM 等公司提高利润率。

- 2026 年 3 月,迈克·库德诺夫 (Mike Kudenov) 领导的北卡罗来纳州立大学研究团队启动了一个新项目,利用低成本实时传感器与人工智能相结合,帮助饲料厂降低成本,同时优化营养。

- 2026 年 3 月,美国饲料控制官员协会 (AAFCO) 推出了 AAFCO 虚拟助手,代理人工智能该系统基于 SWARM Engineering 的决策智能平台构建,可帮助监管机构、制造商和行业利益相关者更快、更一致地了解成分定义、标签要求和安全标准。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

增加全球畜牧业产量以推动行业增长

全球动物饲料市场的增长主要是由全球畜牧业生产的增长推动的,特别是在印度、中国和巴西等新兴经济体。畜牧业生产是农业部门的主导支柱之一。据印度政府称,到 2024 年,该领域将占农业总增加值 (GVA) 的近 31%。人口增长、收入增加以及饮食偏好转向高蛋白动物产品是该行业增长的主要原因。对牛奶、鸡蛋和肉类的新兴需求正在推动全球畜牧业的发展。

随着牛奶、肉类和鸡蛋生产的集约化,该行业转向牛、猪和家禽饲养业,这些行业需要高蛋白、谷物类饲料(例如豆粕、玉米)而不是饲料。这种转变显着增加了对饲料产品的需求。

- 印度渔业、畜牧业和乳业部的数据显示,截至2024-25年底,牛奶、鸡蛋和肉类等主要畜产品产量分别增长3.58%、4.44%和2.46%,达到24787万吨、1491.1亿吨和1050万吨。

市场限制

价格波动和原材料成本高阻碍市场增长

由于饲料占畜牧业总生产成本的75%以上,原料价格的波动直接限制了行业的盈利能力和增长。玉米和豆粕等农产品大量用于饲料产品的生产。这些原料价格的变化将影响生产成本和利润率。

此外,对高质量饲料的需求不断增长,加上严格的污染控制标准(例如美国的 FSMA),需要在加工和安全方面进行大量投资,从而限制了小型生产商的运营灵活性。

- 根据美国农业部国家农业统计局2025年3月发布的农产品价格报告,饲料用玉米价格较上个月上涨29美分,较2024年2月上涨22美分,2025年达到每蒲式耳4.58美元。

市场机会

增加并购以扩大行业增长机会

在当前全球经济不稳定、形势严峻的情况下,企业纷纷关注并购战略。饲料制造商采取该战略的主要动机包括减少对进入国际市场的贸易依赖、从当地市场采购原料、保持供应链稳定以及避免关税的不确定性。区域企业的合并或收购将有助于国际企业发展、扩大和加强其在当地市场的业务。此外,该战略还有助于根据当地喜好提供多种产品。因此,该行业在全球范围内的并购活动经历了稳定增长。

- 2026 年 3 月,跨国动物营养和饲料制造商 De Heus Animal Nutrition 收购了亚洲主要动物营养和畜牧公司 CJ Feed & Care。此次收购增强了 De Heus 在越南、印度尼西亚和柬埔寨这些其现有产品组合中的关键市场的影响力。此外,此次收购有助于进入两个新市场:韩国和菲律宾。

细分分析

按形式

颗粒形式的产品被广泛接受,占据最高市场份额

根据形式,全球市场分为糊状、颗粒状、碎粒状等。

2025 年,颗粒形状细分市场占据主导地位,价值 1,808.8 亿美元。颗粒饲料拥有最高的市场份额,因为它们是商业畜牧生产中最有效且被广泛接受的饲料形式。它们减少饲料浪费,防止成分分离,并且更容易储存、运输和在自动饲喂系统中使用。颗粒饲料还可以提高采食量和饲料转化率,尤其是在家禽和猪,帮助农民提高生产力。颗粒在市场上占据主导地位的主要原因是其在物种、农场规模和经济价格范围内的广泛适用性。

预计 2026 年至 2034 年碎屑细分市场将以 5.81% 的最快复合年增长率增长。碎屑的生长速度最高,因为它们尺寸较小且更容易食用,因此非常受幼小动物(尤其是雏鸡)的青睐。它们有助于更好的早期采食、均匀生长并提高开胃阶段的消化率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按牲畜类型

对饲料产品的高度依赖导致家禽市场增长

根据牲畜类型,市场分为反刍动物、家禽、水产养殖、猪、马等。

2025年,家禽市场引领全球市场,达到1411.6亿美元。家禽饲料占有最高的市场份额,因为商业家禽几乎完全依赖配合饲料来生长和提高生产力。由于肉鸡和蛋鸡是在集约化系统中饲养的,农民必须在整个生产周期中提供营养均衡的饲料。家禽饲养周期短,一年内完成多个生产批次,从而增加了饲料总周转率。与此同时,鸡肉和鸡蛋被广泛消费,因为它们在大多数地区都是负担得起和接受的。因此,高产量直接导致单位家禽产量的饲料消耗最高。

预计水产养殖领域在预测期内将以 6.32% 的最快复合年增长率增长。

按成分类型

用于生产产品的谷物的广泛供应导致了市场增长

按成分类型,市场分为谷物(玉米/玉米、小麦、大麦等)、油籽(豆粕、菜籽/菜籽粕、葵花籽粕和棉籽粕)、动物蛋白成分(鱼粉、肉骨粉等)、饲料添加剂(酶、益生菌/益生元、抗氧化剂等),以及其他。

2025 年,谷物细分市场占据最大市场份额,价值 2060.8 亿美元。谷物在市场上占有最高份额,因为它们是大多数饲料配方中的主要能源。由于牲畜和家禽需要大量可消化的碳水化合物来生长、维持和生产,因此饲料制造商以高添加率使用玉米、小麦、大麦和高粱等谷物。它们的广泛可用性和大规模的全球生产使它们比许多特种成分更经济、更容易采购。谷物还可以与蛋白质、维生素、矿物质和添加剂很好地混合,因此它们构成了家禽、猪和牛复合饲料的主要基础。由于它们在饲料配方中的使用范围很广,并且比其他原料的用量更大,因此它们自然占据了最大的市场份额。

饲料添加剂领域预计在预测期内将以 6.86% 的最快复合年增长率增长。

动物饲料市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

亚太地区

Asia Pacific Animal Feed Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场到2025年将达到1458.6亿美元,是增长最快的地区,研究期间复合年增长率为3.93%。亚太地区拥有最大的市场份额,这得益于其庞大的牲畜存栏量、不断扩大的家禽、水产养殖业以及发展中经济体对动物蛋白的需求不断增长。许多国家的商业畜牧业正在扩大,特别是在东南亚、中国和印度,这将在预测期内重塑饲料市场。

中国动物饲料市场

2025年,中国的产值将达到800.9亿美元。中国是亚太地区最大的市场,因为其猪肉、家禽和水产养殖业规模庞大,共同创造了非常广泛的饲料需求基础。尽管饲料生产面临生猪行业重组和疾病相关调整带来的周期性压力,但中国仍然消耗大量商业饲料,并且仍然是全球饲料需求的核心。工业现代化、更大的综合农场以及逐渐转向更高效的饲料使用、更高质量的配方和更好的畜群生产力越来越支持增长。

日本动物饲料市场

2025年日本将达到70.6亿美元。日本是一个相对成熟的市场,但由于组织严密、技术先进、并有强大的畜牧业和乳制品价值链的支持,它仍然很重要。政府支持机制,包括复合饲料稳定措施,也有助于缓冲畜牧生产者免受投入成本波动的影响,并维持商业饲料的使用。

北美

2025 年,北美地区的销售额为 924.4 亿美元,预计 2026 年至 2034 年复合年增长率为 5.02%。该地区的产品需求得到高度工业化的畜牧系统、大型综合家禽和养猪场以及先进的乳制品和牛肉供应链的支持。该地区受益于丰富的玉米和豆粕供应、先进的饲料加工基础设施,以及向精准营养、特种添加剂和性能增强配方的大力转变。原材料的供应和稳定的价格以及受监管的畜牧生产预计将推动市场增长。

美国动物饲料市场

2025年美国市场价值约为714.6亿美元,预计在预测期内复合年增长率为4.23%。由于其家禽、牛和猪的生产规模以及宠物食品生产,由最高效的饲料谷物供应系统之一提供支持。玉米和豆粕的充足供应,加上大型商业饲料厂和垂直一体化的肉类生产,使该国始终处于区域饲料消费的中心。以生产力为中心的饲养计划进一步支持了需求,这些计划使用配合饲料、预混料和添加剂来提高饲料转化率、动物健康和产量一致性。

欧洲

欧洲在该产品的价值和消费量上均占据市场主导地位,到2025年将达到1074.6亿美元,复合年增长率为5.36%。欧洲仍然是结构最完善、技术最先进的市场之一,这得益于庞大的工业复合饲料基地以及强大的可追溯性、饲料安全和营养质量监管框架。然而,由于环境规则、动物疾病压力以及一些国家的逐步畜群调整影响了需求,该地区的增长状况比新兴市场更加谨慎。对可持续植物性产品的新兴需求和不断变化的农业经济日益受到特种饲料、提高饲料效率、替代蛋白质和合规主导的创新的推动,而不是广泛的产量扩张。

西班牙动物饲料市场

受高面包消费量和强大的工业烘焙基础设施的推动,西班牙到 2025 年的销售额约为 227.2 亿美元。西班牙因其庞大的商业畜牧基地(尤其是猪和家禽)以及高度发达的配合饲料制造部门而成为欧洲领先的饲料市场之一。该国仍然是欧盟主要的配合饲料生产国,凸显了其工业饲料需求的规模及其在区域肉类生产中的重要性。

南美洲

2025年,南美洲市场规模达558.1亿美元,复合年增长率为6.07%。南美洲是一个结构上有吸引力的市场,因为它将大规模畜牧生产与农业原材料(特别是玉米和大豆衍生饲料原料)的充足供应结合起来。区域增长得到出口导向型家禽、猪肉和牛肉行业的支持,这些行业需要稳定的商业饲料供应和日益现代化的饲料厂基础设施。

中东和非洲

2025年中东和非洲市场价值192.5亿美元,复合年增长率为3.47%。随着家禽、乳制品和商业畜牧系统变得更加有组织,中东和非洲的需求正在稳步增长。需求增长主要与城市化、可支配收入增加、人口增长、家禽消费增加以及更多地使用复合饲料代替非正式饲养系统有关。增加对商业家禽和反刍动物生产的投资正在逐渐加强该地区的饲料需求。

南非动物饲料市场

2025 年南非市场价值约为 80.6 亿美元,预计 2026-2034 年复合年增长率为 3.05%。南非是该地区发展中的饲料市场之一,得益于其成熟的家禽业、商业饲料生产基地和国内玉米大豆综合体的支持。家禽仍然是主要的需求引擎,在有利的作物年份降低饲料谷物成本可以显着提高饲料的承受能力和部门产量。市场增长是由家禽需求、饲料谷物经济以及畜牧生产和饲料分配的持续正规化推动的。

竞争格局

主要行业参与者

主要参与者专注于创新、产品组合扩展和战略合作伙伴关系

全球动物饲料市场份额适度整合,由数量有限的大型全球制造商和几个区域参与者主导。主要参与者包括嘉吉公司 (Cargill Inc.)、巴斯夫公司 (BASF SE)、科。汉森控股、建明工业公司和阿彻丹尼尔斯米德兰公司在市场上占据主导地位。这些公司正在投资新产品开发,扩大生产基地和地理范围,并进行并购以扩大市场份额。

动物饲料市场的主要参与者

|

秩 |

公司名称 |

|

1 |

阿彻丹尼尔斯米德兰公司 |

|

2 |

嘉吉公司 |

|

3 |

巴斯夫公司 |

|

4 |

科。汉森控股 |

|

5 |

建明工业公司, |

主要动物饲料公司名单分析

- 阿彻丹尼尔斯米德兰公司(美国)

- 巴斯夫公司(德国)

- Land O Lakes Purina(美国)

- Nutreco N.V.(Trouw 营养)(荷兰)

- 嘉吉公司(我们。)

- 建明工业公司(美国)

- Westons Stockfeed(新西兰)

- 正大食品(泰国)

- 汉森控股(丹麦)

- 奥特奇公司(我们。)

主要行业发展

- 2026 年 3 月:嘉吉动物营养与健康公司是全球领先的动物营养产品制造商之一,在印度旁遮普邦开设了一家最先进的乳制品饲料厂。新工厂占地15英亩,年生产能力40万吨。

- 2026 年 2 月:全球营养、健康与美容公司帝斯曼芬美意与私募股权公司 CVC Capital Partners plc 签署协议,扩大其动物营养与健康 (ANH) 业务。

- 2025 年 10 月:全球人类和动物保健产品制造商 Bioiberica 在其 Nucleoforce 系列中推出了三款新产品,用于以科学为依据的动物免疫和肠道健康。这些解决方案包括 Nucleoforce Immunity、Nucleoforce Performance 和 Nucleoforce High Flowability (HF)。

- 2025 年 8 月:嘉吉动物营养与健康业务在华盛顿州格兰杰开设了新的零售饲料工厂。该公司战略性地计划开设该工厂,以便为现有客户提供有效的服务。新工厂每年可生产和包装12万吨动物饲料。

- 2025 年 1 月:生产高品质饲料添加剂的动物营养公司 Phytobiotics 与 Feed Expert Sp. 签署战略合作协议。 z o.o.并推出了一个新部门 Phytobiotics CEE Sp。 z o.o.. 新企业旨在为欧洲动物营养行业带来尖端技术和新产品。

报告范围

市场报告对市场进行了深入分析,并重点介绍了关键方面,包括全球市场趋势、供应链、市场动态、知名公司、研发投资和最终用途。此外,该研究报告还提供了对全球市场的见解,并重点介绍了重大的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.83% |

| 单元 | 价值(十亿美元) |

|

分割 |

按形式

|

|

按牲畜类型

|

|

|

按成分类型

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025年全球市场规模为4208.2亿美元,预计到2034年将达到6410.7亿美元。

全球市场在预测期内将以 4.83% 的复合年增长率稳定增长。

从形式来看,颗粒细分市场引领市场。

2025 年,亚太地区占据最大的市场份额。

畜牧业产量的增加带动了行业的增长。

嘉吉公司、巴斯夫公司、科。 Hansen Holding、Kemin Industries, Inc. 和 Archer Daniels Midland Company 是市场上的领先公司。

研究在行业中采用新技术以改变不久的将来的前景。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。