精准农业市场规模、份额和行业分析,按产品类型(硬件[传感器、无人机/无人机、GPS接收器等]、软件[农场管理平台、数据分析工具等]和服务[咨询服务、系统集成、数据分析和咨询等])、按应用(产量监测、作物侦察、田间测绘、灌溉管理、肥料管理等)、按技术(指导)系统、遥感、可变速率技术等),按农场规模(大、中、小型)和区域预测,2026-2034 年

精准农业市场规模及未来展望

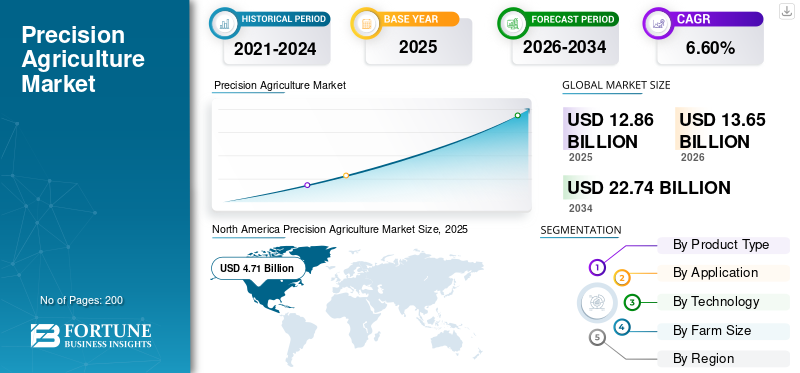

2025年,全球精准农业市场规模为128.6亿美元。预计该市场将从2026年的136.5亿美元增长到2034年的227.4亿美元,预测期内复合年增长率为6.60%。北美在精准农业市场占据主导地位,2025年市场份额为36.63%。

精准农业是指使用互联硬件、传感器、无人机、软件平台、数据分析和自动化田间系统来提高农场生产力、减少投入浪费并优化田间决策。随着种植者越来越重视产量提高、成本控制和适应气候变化的农场管理,市场正在获得动力。 GPS 引导机械的广泛采用支撑了需求,人工智能,遥感、精准灌溉、可变速率输入应用和综合农场数据平台。

全球市场适度整合,迪尔公司、Trimble Inc.、AGCO Corporation、CNH Industrial N.V. 和 Topcon Positioning Systems, Inc. 等领先公司通过产品创新、精密硬件集成、软件主导的农场智能和自动化能力展开竞争。

下载免费样品 了解更多关于本报告的信息。

精准农业市场要点

- 2025年市场规模:128.6亿美元

- 2026年市场规模:136.5亿美元

- 2034 年预测市场规模:227.4 亿美元

- 复合年增长率:2026-2034 年 6.60%

- 2025年,北美以36.63%的份额主导精准农业市场。

- 2025 年,硬件领域引领市场,达到 47.9 亿美元。

- 2025 年,化肥管理领域的销售额将达到 21.7 亿美元。

北美

2025 年,北美地区的贸易额为 47.1 亿美元,预计到 2034 年将达到 82 亿美元。

欧洲

2025 年欧洲的价值为 34.8 亿美元,预计到 2034 年将达到 62.5 亿美元。

亚太地区

2025年,亚太地区创造了28.1亿美元的收入,预计到2034年将达到55.4亿美元。

我们。

2025年精准农业市场价值达36.8亿美元。

日本

农场现代化和先进精准农业技术的采用推动了增长。

阅读更多

精准农业市场趋势

越来越多地采用数据驱动的农业系统来塑造行业趋势

数据驱动农业的日益普及是塑造市场的一个关键趋势。农民正在逐步利用精准农业技术,例如支持物联网的传感器、卫星成像和人工智能分析,以实时数据监测土壤健康、作物状况和天气模式。这些技术可以精确施用化肥、水和农药,减少浪费并提高生产率。

基于云的农场管理平台与自动化和控制系统的集成也越来越受到关注,使农民能够做出明智的决策并提高运营效率。这一趋势在发达市场尤其强劲,而由于政府的支持和意识的提高,新兴经济体正在见证精准农业的采用。

- 根据世界银行的说法,数字农业解决方案,包括数据分析和农场管理平台,可以将投入成本(化肥、水和农药)降低 15-25%,从而提高农场的整体盈利能力。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对投入优化和资源效率支持市场增长的需求不断增长

以更紧缩的利润生产更多产品的需求是精准农业市场增长的主要驱动力。种植者面临着提高产量同时控制产量的压力肥料、种子、水、燃料和劳动力成本。精密技术通过允许特定地点的农场管理而不是统一的田间处理来直接满足这一需求。采用数据已经表明这些技术正在进入主流商业农业。

- 根据美国农业部经济研究服务处的数据,2023年,美国52%的中型农场和70%的大型农作物生产农场使用引导自动转向系统,而68%的大型农作物生产农场使用产量监测器、产量地图和土壤地图。这证实了精密工具越来越多地嵌入到操作实践中,而不是停留在小众技术中。

市场限制

高额前期成本、互操作性问题以及农场准备程度不均限制了市场扩张

尽管长期经济效益良好,但在许多市场采用仍面临障碍。精准农业系统通常需要在互联设备、传感器、订阅、软件集成和操作员培训方面进行大量前期投资。中小型种植者,特别是分散的农业系统中的种植者,可能很难证明全面部署的合理性,除非在短时间内就能看到回报。

- 粮农组织基于 27 个案例研究的《2022 年粮食和农业状况》指出,虽然数字农业自动化可以提高生产力和复原力,但包容性采用仍然受到小规模生产者的负担能力、获取机会、技能和结构性障碍的限制。

在农场规模较小、连通性不一致以及获得融资或技术服务支持的机会有限的情况下,这些限制尤其明显。

市场机会

精准灌溉、遥感和分析主导的决策平台创造新的增长途径

该行业的一个重大机遇在于精准灌溉和作物智能系统。随着水、劳动力和投入成本的上升,帮助种植者在正确的时间使用适量的水和作物投入的技术可能会吸引更强劲的投资。联合国粮食及农业组织和联合国相关的水数据集继续显示农业是世界上最大的用水部门,而美国农业部的分析表明,在人口中等增长的情况下,到 2050 年,全球农作物热量产量需要增加约 47%,才能养活 97.5 亿人。这强化了在不相应增加土地、水和化学品使用的情况下提高现场生产力的技术的理由。

细分分析

按产品类型

硬件领域因其在农场精确部署中的基础作用而占据市场主导地位

根据产品类型,市场分为硬件、软件和服务。

到 2025 年,硬件领域将主导全球精准农业市场份额,达到 47.9 亿美元,因为现场部署仍然从引导组件、控制器、监视器、接收器、无人机和连接机械附件等物理系统开始。硬件仍然是许多种植者的首要投资点,因为它在指导、绘图、应用控制和监控方面提供了明显的运营优势。在更广泛的硬件基础上,传感器随着农场转向更加灵敏的田间管理,无人机越来越受到关注。

在对统一仪表板、处方引擎、现场数据驱动决策和农艺分析的需求不断增长的推动下,软件领域预计在 2026 年至 2034 年期间将实现 8.19% 的最快复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

由于高投入成本和精确施肥的需要,肥料管理领域占据市场主导地位

根据应用,市场分为产量监测、作物探查、田间测绘、灌溉管理、肥料管理、病虫害管理、种植和播种优化、收获管理和牲畜监测。

2025 年,肥料管理领域引领市场,价值 21.7 亿美元,反映了商业农业中养分利用效率的高度经济重要性。肥料价格上涨、环境合规问题以及提高每英亩回报的需要正在推动对可变施用系统和处方主导的养分管理的需求。产量监测、作物探查和田间测绘也占很大份额,因为它们构成了精确决策所需的信息层。

在水资源压力日益增大、高效灌溉调度的需求以及更广泛地采用湿度相关控制系统的支持下,灌溉管理领域预计在预测期内将实现 8.28% 的最快复合年增长率。

按技术

由于大中型农场的广泛商业用途,制导系统细分市场占据主导地位

根据技术,市场分为制导系统、遥感、可变速率技术、产量监测系统、土壤监测和测绘、农场管理软件,以及天气跟踪和预报。

由于自动驾驶、辅助转向和机器制导技术是最成熟且具有商业规模的精准农业工具,制导系统细分市场到 2025 年将占据领先的市场地位,达到 32.8 亿美元。这些系统有助于减少重叠、提高通过精度、降低燃料消耗并支持精确的种植和喷洒操作,使其在中耕作物和大面积农业中极具吸引力。它们还可以作为更广泛采用精度的切入点,因为它们直接与现场操作和现有机械车队连接。

在卫星图像、无人机侦察、多光谱分析和实时作物胁迫检测扩展的支持下,遥感领域预计在预测期内将以 8.83% 的最快复合年增长率增长。

按农场规模

由于资本可用性更高和技术回报更快,大型农场细分市场占据主导地位

根据农场规模,市场分为大、中、小型。

到 2025 年,大型细分市场将占据市场主导地位,价值 69.2 亿美元,因为大规模运营更有可能投资于综合精准农业系统,并通过优化投入应用、劳动效率和设备生产率实现可观的节省。这些农场通常拥有更强的购买力,更容易获得经销商的支持,并且更有动力采用可提高经营规模的技术。中型农场也正在成为重要的需求基地,特别是在改造解决方案和基于订阅的软件模型减少初始投资压力的情况下。

预计小型细分市场在预测期内将以 8.08% 的最快复合年增长率增长,这主要归功于成本较低的数字工具,无人机服务,基于移动的监控和共享访问模式正在逐步提高可负担性。

精准农业市场区域展望

从区域来看,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

北美

North America Precision Agriculture Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中占据主导地位,2025 年价值为 47.1 亿美元,预计到 2034 年将达到 82 亿美元,2026-2034 年复合年增长率为 6.42%。这一增长的推动因素包括高度商业化的农业系统、较大的平均农场规模、强劲的机械更新周期以及 GPS 引导、自动转向、遥感和基于处方的应用技术的成熟采用。

美国精准农业市场

美国在北美市场占据主导地位,到 2025 年价值约为 36.8 亿美元。引导系统的广泛使用、对可变利率技术的强劲需求以及对玉米、大豆、小麦和特种作物农场的自主、分析和互联田间作业的投资不断增加,为增长提供了支持。

加拿大精准农业市场

到 2025 年,加拿大的价值约为 7 亿美元,预计在此期间复合年增长率约为 7.50%。随着生产者越来越多地部署自动引导、区域控制、图像主导的作物侦察和数据驱动的养分管理,以提高大田环境中的运营效率,大面积农业地区的采用率正在上升。

欧洲

2025 年欧洲价值为 34.8 亿美元,预计到 2034 年将达到 62.5 亿美元,2026-2034 年复合年增长率为 6.76%。区域增长得益于对可持续农业实践、减排和资源节约型农业实践的大力关注。

德国精准农业市场

德国是欧洲主要市场之一,到2025年价值约为8.1亿美元,预计在预测期内复合年增长率约为5.83%。该国先进的农业机械基础、强大的农业科技生态系统以及对养分效率和数字合规性的日益关注继续支持采用。

英国精准农业市场

2025 年英国市场价值约为 4.2 亿美元,预计预测期内复合年增长率约为 7.05%。农场数字化、可变利率投入管理、精确制图以及谷物数据主导决策系统的使用推动了需求,油籽和混合农业经营。

亚太地区

2025 年,亚太地区的价值为 28.1 亿美元,预计到 2034 年将达到 55.4 亿美元,2026-2034 年复合年增长率最快为 7.87%。由于机械化程度的提高、粮食需求的增加、水和土地资源的压力以及政府对农业现代化的兴趣增强,该地区正在成为增长最快的市场。尽管采用组合因农场结构和作物概况而异,但中国、印度、日本和澳大利亚的增长尤其明显。

中国精准农业市场

中国在亚太市场占据主导地位,到2025年价值约为9.4亿美元,预计在预测期内复合年增长率约为7.59%。农业无人机、智能机械、数字农场平台以及大规模作物区和商业农业项目的精准投入应用的快速采用支持了增长。

南美、中东和非洲

2025 年南美洲的价值为 12 亿美元,预计到 2034 年将达到 18.1 亿美元,2026-2034 年复合年增长率为 4.68%。该地区的增长主要由商业性中耕作物种植、大型种植园结构以及提高出口导向型农业系统产量稳定性和投入效率的需求带动。巴西和阿根廷因其大豆、玉米、甘蔗和其他机械化作物生产规模而仍然是核心市场。

2025年中东和非洲市场价值为6.6亿美元,预计到2034年将达到9.5亿美元,预测期内复合年增长率为4.25%。这里的增长得到了水管理需求、控制灌溉系统、保护性耕作和选择性采用农场监测技术的支持。

巴西精准农业市场

巴西在南美市场占据主导地位,到2025年价值约为7.5亿美元,预计在预测期内复合年增长率约为4.75%。大规模机械化农业、可变利率应用的使用增加以及大豆、玉米、棉花和甘蔗作业中互联系统的更广泛部署支撑了需求。

竞争格局

主要行业参与者

主要参与者关注集成平台、自动化、混合车队兼容性和资源效率

主要参与者专注于扩大互联设备生态系统、增强软件互操作性以及开发以分析为主导的解决方案,帮助种植者提高生产力,同时减少投入浪费。市场竞争日益取决于提供涵盖引导、传感、远程监控、应用控制、自主和农场数据管理的端到端解决方案的能力。 Deere、Trimble、AGCO、CNH、Topcon、Hexagon、DJI Agriculture 和 Valmont 都通过设备、软件、精准灌溉、无人机或自动化解决方案等平台活跃在精准农业领域。公司官方材料显示,公司继续强调精准农业、混合车队兼容性、自主性和互联农艺工作流程。

精准农业市场的主要参与者

|

秩 |

公司名称 |

|

1 |

迪尔公司 |

|

2 |

天宝公司 |

|

3 |

爱科公司 |

|

4 |

凯斯纽荷兰工业公司 |

|

5 |

拓普康定位系统公司 |

报告中重点介绍的精准农业公司名单

- 迪尔公司(美国)

- 天宝公司(美国)

- 爱科公司(我们。)

- CNH Industrial N.V.(英国)

- 拓普康定位系统公司。 (我们。)

- 六角公司(瑞典)

- TeeJet 技术公司(美国)

- 大疆农业(中国)

- 久保田株式会社(日本)

- Ag Leader Technology(美国)

主要行业发展

- 2026 年 2 月:约翰迪尔和拜耳通过拜耳 FieldView 平台和迪尔运营中心之间的新无线数据链路扩大了合作伙伴关系,有效加强了美国种植者周围的“硬件+软件”精准农业生态系统,并引发了围绕迪尔技术驱动模式的更广泛的估值争论。

- 2025 年 2 月:雅马哈汽车通过成立雅马哈农业公司 (Yamaha Agriculture, Inc) 进军精准农业领域。雅马哈农业公司是一家位于美国的新子公司,专注于为特种作物种植者提供自主设备和人工智能驱动的数字解决方案。此举正式化并扩大了雅马哈数十年来在农业自动化领域的工作,特别是在无人值守方面直升机和机器人现场作业。

- 2025 年 2 月:韩国领先的农业机械公司大同推出了韩国首个商业精准农业服务。经过四年的实地示范,这种人工智能驱动的解决方案最初针对稻农,该解决方案减少了 7% 的化肥使用量,并将水稻产量提高了 6.9%。

- 2025 年 2 月:巴斯夫推出了一款名为 Xarvio Field Manager for Fruits & Veggies 的新型精准农业工具,这是一个专为鲜食葡萄和酿酒葡萄生产商等新鲜农产品种植者量身定制的数字作物优化平台。该系统使用田间数据和科学模型,为种植者提供有关何时、何地以及多少施用作物保护和养分投入的定制建议,旨在提高效率、产量和可持续性。

- 2024 年 9 月:Orbia 精准农业业务公司 Netafim 推出了 GrowSphere,这是一款创新型一体化操作系统,适用于数字农业,专注于精准灌溉和灌溉施肥。该系统集成了液压、操作和农艺功能,可实现农业流程自动化并减少人工田间工作。

报告范围

全球精准农业市场报告深入分析了市场,重点介绍了全球市场趋势、市场动态、供应链、知名企业以及研发投资等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.60% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按技术

|

|

|

按农场规模

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 128.6 亿美元,预计到 2034 年将达到 227.4 亿美元。

全球市场将在预测期内以 6.60% 的复合年增长率稳定增长。

从应用来看,化肥管理领域引领市场。

2025 年,北美占据最大的市场份额。

为了支持市场增长,对投入优化和资源效率的需求不断增长。

Deere & Company、Trimble Inc.、AGCO Corporation、CNH Industrial N.V. 和 Topcon Positioning Systems, Inc. 是市场上的领先参与者。

数据驱动农业系统的日益普及正在塑造行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。