动物遗传学市场规模、份额和行业分析,按产品和服务(动物类型、遗传物质和服务类型)、最终用户(兽医医院和诊所、研究中心和研究所等)以及区域预测,2026-2034 年

主要市场见解

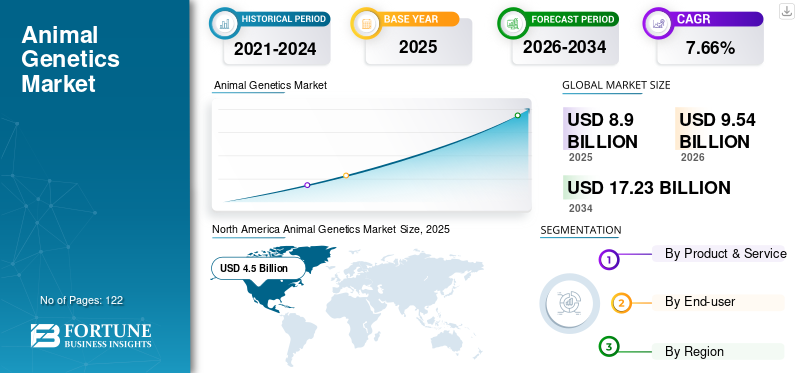

2025 年全球动物遗传学市场规模为 89 亿美元,预计将从 2026 年的 95.4 亿美元增长到 2034 年的 172.3 亿美元,预测期内复合年增长率为 7.66%。北美在动物遗传学市场上占据主导地位,到2025年,其市场份额将达到50.55%。此外,在美国大量患有遗传性疾病的动物的推动下,美国动物遗传学市场规模预计将大幅增长,到2032年预计将达到65.1亿美元。

动物遗传学研究通过对动物进行基因改造来产生优良品种的动物发育,这意味着产生具有理想性状的动物。动物遗传学采用多种方法进行育种,例如自然繁殖、人工授精和冷冻保存以及胚胎移植。动物遗传学还用于各种类型的测试,包括遗传性状测试、DNA 分型和遗传疾病测试。

牲畜数量的增加是市场增长的主要因素之一。此外,需要进行基因检测的遗传性疾病负担不断增加以及对动物源性蛋白质的需求不断增加等因素正在推动市场的增长。此外,市场参与者出现的新的先进遗传技术有可能消除当前的挑战,预计将在预测时间内推动动物遗传学市场的增长。

COVID-19 大流行极大地改变了世界各地动物保健实践的格局。在大流行期间,动物也面临着传播 COVID-19 的高风险,这增加了对基因检测服务的需求,以了解冠状病毒传播的影响。

由于新冠肺炎 (COVID-19) 大流行期间宠物收养率的增加和消费者在宠物上的支出增加,2020 年市场主要参与者的收入大幅增长。例如,由于对伴侣动物的动物基因测试的需求增加,Neogen Corporation 2020 年的增长率较 2019 年增长了 13.6%。市场将于 2022 年恢复正常,预计在预测期内将持续增长。

下载免费样品 了解更多关于本报告的信息。

动物遗传学市场要点

- 2025 年市场规模:89 亿美元

- 2026 年市场规模:95.4 亿美元

- 2034 年预测市场规模:172.3 亿美元

- 复合年增长率:2026-2034 年 7.66%

- 到 2025 年,北美将占据动物遗传学市场的 50.55% 份额。

- 预计到 2026 年,动物细分市场将占据最大的市场份额,达到 44.04%。

- 预计到 2026 年,研究中心和研究所部门将占据 46.11% 的市场份额。

北美

北美地区在 2025 年创造了 45 亿美元的收入,预计到 2026 年将达到 47.7 亿美元,继续保持其市场领先地位。

欧洲

欧洲在 2025 年占 19.9 亿美元,预计在抗病动物品种需求的支持下,到 2026 年将增长至 21.6 亿美元。

亚太地区

2025 年,亚太地区创造了 15.8 亿美元的收入,预计 2026 年将达到 17.4 亿美元。

我们。

预计到 2026 年该市场将达到 44.6 亿美元,到 2032 年将达到 65.1 亿美元。

日本

到 2026 年,动物遗传学市场预计将达到 3.3 亿美元。

阅读更多

动物遗传学市场趋势

动物基因升级从自然育种转向辅助生殖技术

人工授精、冷冻保存、胚胎移植等技术的发展,显示出比传统动物自然繁育更好的效果,导致动物从自然繁育转向辅助生殖技术。

- 据美国国家食品和农业研究所(NIFA)统计,美国60%以上的奶牛是通过人工授精饲养的,而牛肉生产商的人工授精比例不足5%。

此外,动物遗传学的进步,包括基于 CRISPR/Cas9 的基因组编辑工具的开发,彻底改变了该领域,并导致了牲畜基因组的修改。精准育种利用CRISPR-Cas9等尖端技术精确修改动物基因组,以提高生产力和抗病能力,并允许育种者更准确地引入或去除特定性状。这些领先的基因编辑技术有助于提高动物产品产量。然而,他们还通过创造转基因和克隆动物在生物医学方面取得了重大进展。

这些基因编辑工具的各种好处鼓励市场参与者开发和引进基因编辑牛肉。例如,2022年3月,美国食品和药物管理局为基因编辑牛肉进入美国市场铺平了道路。该机构宣称 Acceligen 生产的两只基因编辑肉牛不存在安全问题。

- 到 2025 年,北美动物遗传学市场规模将从 45 亿美元增长。

下载免费样品 了解更多关于本报告的信息。

动物遗传学市场增长因素

增加产品引进和政府举措以推动市场增长

对动物源性蛋白质、基因检测和遗传材料不断增长的需求刺激了许多国家启动牛和其他动物遗传改良的政府计划。政府举措的增加预计将在预测期内推动市场增长。

- 例如,2021 年 12 月,印度启动了 Rashtriya Gokul Mission,旨在通过牛群基因升级来提高生产力并提高牛奶产量。印度政府为 Rashtriya Gokul 使命拨款 3.246 亿美元。

此外,政府还向该使命下的农民提供了多项新技术,包括性别分选精液、体外受精技术和基因组选择。

此外,各公司专注于推出许多校准更完善、更安全、更高效的新基因测试,彻底改变了基因测试的组合,这是全球市场增长的另一个关键因素。

- 例如,2023 年 6 月,Neogen Corporation 推出了 Igenity BeefXDairy,这是一种专为奶牛犊量身定制的创新基因组测试。该测试为生产者提供了有关胴体质量、平均日增重和遗传终端指数等关键性状的宝贵信息。这些数据使生产者能够有效地向潜在买家推销其犊牛的生长潜力。

- 2022 年 5 月,Neogen Corporation 和 Gencove 推出了 InfiniSEEK,这是一种经济高效的基因组测序和靶向单核苷酸多态性 (SNP) 分析解决方案。 InfiniSEEK 可以管理 400 多种牛的遗传性状和状况。

政府在动物遗传学方面的举措增加以及不断推出的创新产品预计将满足预测期内对动物源性蛋白质未满足的需求。

越来越多地采用动物源性蛋白质来促进市场增长

人口的增加和全球城市化的快速发展增加了动物源性蛋白质的采用。畜牧业是人类蛋白质和钙的主要来源之一。对动物源性食品的需求不断增长,预计将增加家禽和乳制品的产量,从而推动市场。

- 根据联合国粮食及农业组织企业统计数据库(FAOSTAT)的统计,印度的牛奶产量在2020-21年期间增至2.0996万吨,而2019-20年为198.44吨,占全球牛奶产量的21%。

2022年,世界人口将达到80亿。根据联合国的预测,到 2030 年,这一数字预计将达到 85 亿,到 2050 年将达到 97 亿。这种上升趋势表明,在全球人口增长、收入提高和生活水平提高的推动下,蛋白质需求将显着增加。

对动物源性蛋白质的需求不断增加,导致人们对动物福利的认识不断提高。这导致动物健康保险得到更多采用,最终增加了宠物主人和饲养者对基因测试的需求,以生产转基因动物以提供动物源性蛋白质。

对动物源性蛋白质的需求不断增加预计将推动对动物基因升级的需求,从而推动市场的增长。

制约因素

兽医研究领域熟练专业人员的短缺和兽医基础设施有限限制了市场增长

尽管兽医保健行业的研究和开发研究数量不断增加,特别是针对动物基因升级和评估的研究和开发研究数量不断增加,但某些临床缺陷,包括技术熟练的专业人员不足和缺乏兽医基础设施,限制了先进动物遗传学的采用。

- 根据欧洲兽医联合会(FVE)2020年7月发布的报告,FVE对欧洲28个国家的农村和偏远地区的兽医进行了调查,约78.5%的国家已经出现兽医短缺,其余21.5%的兽医短缺情况并不严重。

此外,新兴地区兽医基础设施的缺乏预计将阻碍市场增长。这导致人们对牛等动物的基因升级以最大限度地提高产奶量的认识最低。此外,脱靶效应、基因功能知识有限以及基因编辑方法效率低等挑战可能会减缓动物遗传学的进步。这些技术障碍可能会延迟具有所需特性的转基因性状的创造和市场引入。

- 例如,根据国家生物技术信息中心2022年3月提供的数据,涉及动物和人类细胞系的CRISPR实验发现了各种限制。其中包括缺乏目标编辑效率、编辑不完整以及准确辨别目标编辑或脱靶编辑的挑战。

- 根据 DownToEarth 发布的报告,2021 年 8 月,印度缺乏动物护理治疗设施,印度许多村庄缺乏基本的检测设施和所需的基础设施。

因此,某些临床限制和兽医专业人员的短缺阻碍了市场的增长。

动物遗传学市场细分分析

按产品和服务分析

由于畜牧动物数量的增加,动物类型细分市场将主导市场

根据产品和服务,市场包括动物类型、遗传物质和服务类型。

到 2023 年,动物类型细分市场将占据最大的市场份额。日益转向动物蛋白消费、政府减少环境影响的努力以及世界各地的认识预计将在预测期内推动该细分市场的增长。

- 预计到 2026 年,动物细分市场将以 44.04% 的份额占据市场主导地位。

由于开发遗传材料以提高动物产品和生产力的研究不断增加,遗传材料领域预计将出现最高的增长率。

由于家畜和伴侣动物中几种遗传性疾病的患病率不断上升,遗传性疾病检测意识的提高以及市场上伴侣动物先进检测的不断增加,服务类型细分市场预计在预测期内将以复合年增长率大幅增长。

- 例如,2020年6月,Wisdom Health Genetics宣布推出两项新的和改进的狗DNA测试,包括Wisdom Panel Essential测试和Wisdom Panel Premium测试。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于对动物育种进步的研究不断增长,研究中心和研究所预计将主导市场

根据最终用户,市场分为兽医医院和诊所、研究中心和研究所等。

由于对遗传物质进步的研究不断增长,加上越来越多地采用动物育种方法来生产改良品种,预计研究中心和研究所部门将在全球市场中占据更高的份额。此外,市场参与者越来越注重建立新产品研发的新研究中心,这有助于他们引入动物遗传学新技术,预计将推动该领域的增长。研究中心和研究所部门预计到 2026 年将占据 46.11% 的市场份额。

- 2018 年 6 月,Topigs Norsvin 开设了 Delta 加拿大研究中心。该研究中心增加了Z-line和TN Tempo的基因进展,从而推动了预测期内的细分市场增长。

此外,一些研究机构正在进行研究以确定基因组编辑背后的确切机制。这是促进该细分市场增长的因素之一。

- 例如,华威大学 2023 年 11 月的数据表明,那里的研究人员已经开始了动物遗传学研究。该研究旨在调查某些动物如何在胚胎发育过程中自然地丢弃一半以上的遗传信息。

由于牲畜和伴侣动物数量的增加以及政府和其他组织为改善兽医医院和诊所而增加的投资,预计未来几年兽医医院和诊所将以适度的复合年增长率增长。

区域见解

North America Animal Genetics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

到 2025 年,北美地区将占据全球市场的 50.55%,产生 45 亿美元的收入,预计到 2026 年将达到 47.7 亿美元。由于美国有大量动物患有遗传性疾病,并且该地区存在知名企业,预计该地区将在预测期内占据主导地位。研究和开发更好的育种方法,使动物强壮、健康,利用营养物质进行充分的生长和繁殖,预计将推动该地区的市场增长。预计到2026年美国市场将达到44.6亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到19.9亿美元,占22.32%的份额,预计2026年将达到21.6亿美元。预计欧洲将占据市场第二位。这是由于动物,特别是家禽和猪的抗病性日益普遍,预计这将通过需要复杂的生物技术方法来增加对高质量品种的需求。英国市场预计到2026年将达到4亿美元,而德国市场预计到2026年将达到3.4亿美元。

亚太地区

2025 年,亚太地区创造了 15.8 亿美元,占全球市场收入的 17.80%,预计到 2026 年将增长至 17.4 亿美元。由于普通民众对动物健康的认识不断提高,预计亚太市场在预测期内将出现最强的复合年增长率。此外,该地区庞大的动物种群基础和不断增加的动物保健支出预计将有利于该地区市场的增长。日本市场预计到2026年将达到3.3亿美元,中国市场预计到2026年将达到6.5亿美元,印度市场预计到2026年将达到2.6亿美元。

世界其他地区

2025 年,世界其他地区的市场规模为 8.3 亿美元,占据全球市场份额的 9.33%,预计 2026 年将达到 8.7 亿美元。

世界其他地区包括拉丁美洲、中东和非洲等地区,这些地区过去所占的市场份额较低。然而,该地区的动物保健生态系统一直在稳步改善,为市场参与者开发有效的动物测试方案创造了机会。

动物遗传学市场主要公司名单

Genus、Hendrix Genetics BV 和 Urus Group LP 的产品组合中存在遗传物质,推动了产品需求

从竞争场景来看,市场高度分散。全球市场的主要参与者包括 Genus、Hendrix Genetics BV 和 Urus Group LP。

这些公司拥有中等的动物遗传学市场份额,这归因于多样化的产品和服务组合、强大的研发计划和强大的地理覆盖范围。此外,这些公司强调通过战略收购和市场参与者合作来扩大业务,以扩大其研发活动。

- 例如,2022 年 8 月,URUS Group LP 收购了领先的牛繁殖技术提供商 Trans Ova Genetics,以创建可持续、高产和盈利的牛群。

其他推出新产品和服务的公司包括 Mars, Incorporated、Genomia s.r.o. 和 TOPIGS NORSVIN。这些公司采取各种策略,例如地域扩张以及基因检测试剂盒和先进遗传材料的开发,预计将有助于他们在预测期内扩大市场份额。

主要公司简介:

- Genomia s.r.o.(捷克)

- 纽勤公司(我们。)

- 玛氏公司(美国)

- 硕腾(我们。)

- 遗传技术有限公司(澳大利亚)

- TOPIGS NORSVIN(荷兰)

- URUS 集团 LP(美国)

- 属(英国。)

主要行业发展:

- 2023 年 10 月– Basepaws 推出了针对狗的全面 DNA 测试,强调健康和疾病风险的早期识别。该测试使宠物主人能够从被动护理过渡到主动护理,具有简单的拭子和移动友好的结果访问功能,从而提供简化的体验。

- 2022 年 6 月- Zoetis 收购了 Basepaws,一家宠物护理遗传学公司。此次收购增强了该公司在推进动物护理方面的基因测试和数据分析领域的产品组合。

- 2021 年 12 月 -Neogen Corporation 收购了动物基因检测公司 Genetic Veterinary Sciences, Inc.。

- 2020 年 10 月 - 兽医遗传学实验室针对夏洛莱牛、高地牛、西门塔尔牛、加洛韦牛和赫里福德牛开展了毛色稀释测试,即 DNA 测试。

- 2020 年 5 月 - Zoetis 推出了 INHERIT Select,这是一种新的基因组测试,可提供基因组预期后代差异 (GEPD)。

- 2020 年 5 月 -玛氏旗下的 Wisdom Health Genetics 公司推出了针对狗 DNA 测试的 Wisdom Panel Essential 测试和 Wisdom Panel Premium 测试。

报告范围

全球动物遗传学市场研究报告提供了详细的市场分析。它重点关注合并、收购、合作伙伴关系和新产品发布等关键行业发展。除此之外,该报告还提供了对主要国家动物种群概况以及动物遗传学研发进展的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2019-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 7.66% |

|

分割

|

按产品和服务

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 89 亿美元,预计到 2034 年将达到 172.3 亿美元。

2025年,北美市场规模将达到45亿美元。

复合年增长率为 7.66%,市场在预测期内(2026-2034 年)将呈现稳定增长。

预计动物类型细分市场将在预测期内引领该市场。

动物源性蛋白质消费的增长、人口的增长和快速的城市化,以及研究人员日益关注识别优良品种是推动市场增长的重要因素。

到 2025 年,北美地区的市场份额将占据主导地位。

Genus plc、Hendrix Genetics BV 和 Urus Group LP 是全球市场的一些主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 122

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道