药物发现市场规模、份额和 COVID-19 影响分析中的人工智能 (AI),按药物类型(小分子和大分子)、按产品(软件和服务)、按技术(机器学习、自然语言处理等)、按应用(内分泌学、心脏病学、肿瘤学、神经学等)、按最终用户(制药和生物技术公司、学术和研究机构等),以及2026-2034 年区域预测

药物发现市场中的人工智能

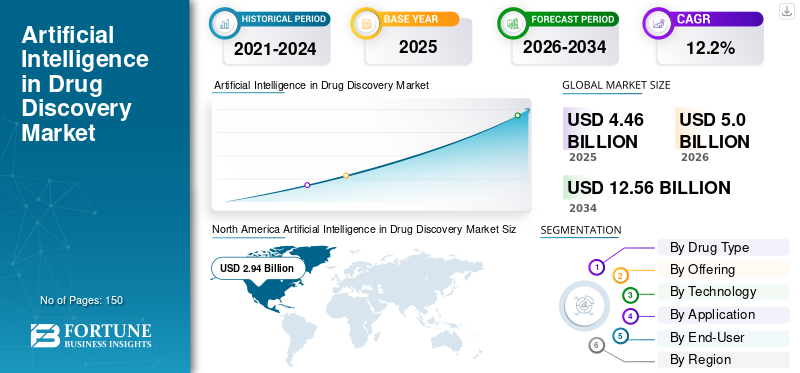

2025年全球人工智能药物发现市场规模预计为44.6亿美元。预计该市场将从2026年的50亿美元增长到2034年的125.6亿美元,2026年至2034年复合年增长率为12.20%。北美在药物发现人工智能市场中占据主导地位,2025年市场份额为65.93%。

人工智能在药物发现过程中发挥着至关重要的作用,这正在促进制药行业的增长。药物发现和开发过程既耗时又昂贵。然而,在人工智能的帮助下,这个问题可以得到解决。人工智能识别命中化合物和先导化合物,并更快地验证药物靶点和优化药物结构设计。制药公司正在迅速引入专注于人工智能的系统,以利用基因、变异、受体靶标、疾病事件和临床研究的数据来建立药物与疾病之间的关联。

慢性病患者数量的不断增加,对有效医疗干预措施的需求激增。这影响了制造商专注于以较低的制造成本引入新颖的处理方法。基于云的服务和应用程序的集成预计将为该市场的增长创造新的充足机会。为减少药物发现过程的时间和成本而不断加强的合作和伙伴关系预计将在预测期内推动这些产品和服务的采用。

- 例如,2022 年 1 月,赛诺菲签署了一项协议,使用英国初创企业 Exscientia 的人工智能平台进行代谢疾病疗法的研究。大多数大型生物制药公司都有类似的合作,这可能会加速市场增长。

下载免费样品 了解更多关于本报告的信息。

人工智能在药物发现市场的关键要点

- 2025 年市场规模:44.6 亿美元

- 2026 年市场规模:50 亿美元

- 2034 年预测市场规模:125.6 亿美元

- 复合年增长率:2026-2034 年 12.20%

- 北美在药物发现市场的人工智能领域占据主导地位,到 2025 年将占据 65.93% 的份额。

- 小分子领域占据了市场的主导份额。

- 由于不断推出先进的人工智能驱动的药物发现解决方案,软件领域占据了市场主导地位。

北美

在强大的制药业务、战略人工智能合作伙伴关系和不断增加的药物发现投资的支持下,北美地区在 2025 年创造了 29.4 亿美元的收入,并保持了领先地位。

欧洲

由于越来越多地采用人工智能技术来降低药物开发成本并加速治疗创新,欧洲占据了第二大市场份额。

亚太地区

在慢性病患病率上升、药品制造规模扩大和人工智能采用率上升的支持下,预计亚太地区在预测期内的复合年增长率最高。

我们。

该市场受益于大量生物技术和药物发现资金,以及制药公司和人工智能解决方案提供商之间不断加强的合作。

日本

市场增长得益于药物研究投资的增加、人工智能驱动的医疗保健创新以及药物开发过程中先进技术的采用。

阅读更多

COVID-19 的影响

大流行期间人工智能的采用激增对市场产生了积极影响

COVID-19 的爆发对 2020 年全球人工智能药物发现市场的增长产生了积极影响。制药行业专注于引入和开发预防和治疗干预措施,以应对 COVID-19 的出现。多家制药公司采用人工智能工具来确定更精确的针对性治疗方法,以对抗 COVID-19 大流行。这些基于人工智能的工具有助于测试药物/肽与受感染患者的目标序列之间的亲和力,以设计更好的针对 COVID-19 的疫苗或药物。世界各地的研究人员利用基于人工智能的方法提出了几种针对 COVID-19 的疫苗/药物。

- 例如,2022 年 4 月,辉瑞成功利用人工智能进行疫苗试验并加速分发。辉瑞利用人工智能来确保 COVID-19 疫苗符合个人的需求。辉瑞甚至在大流行之前就开始通过将人工智能纳入其工作系统来实现其研发活动的自动化。

这种积极影响对向制药行业提供这些平台和服务的公司的收入产生了积极影响。

- Schrödinger, Inc. 2020 年软件业务销售额同比增长 85.6%,该业务提供了基于物理的平台生物制药公司减少开发新疗法的时间。

- 2021 年,这一增长势头继续延续,其软件业务同比增长 82.1%。 2022财年,软件业务部门产生的收入与大流行前的年份相似。

随着市场参与者在药物开发过程中采用基于人工智能的工具和服务,以在短期内降低制造成本,人工智能在制药行业的应用预计将在后疫情时代得到推动。市场参与者之间不断加强的合作,为各种疾病引入潜在的治疗方法或治疗方法,预计将在预测期内推动市场增长。

药物发现市场趋势中的人工智能

人工智能支持的生物学建模和目标发现推动市场增长

制药行业在研究、临床和商业层面运作。通过引入人工智能和数据技术、新颖的计算工具和基础设施解决方案,这些运营领域正在被重新定义。

在药物发现研究中,确定新的药物靶点是开发新型一流治疗药物的关键步骤。传统上,药物发现的这一步骤是通过使用配体分子来进行的,该配体分子影响特定蛋白质以创建适合靶标识别的口袋。基于人工智能技术的新颖计算方法可以大规模识别新的可药物蛋白袋,有时还提供蛋白质组范围的虚拟屏幕。

人工智能驱动的市场参与者正在向其他组织提供目标发现即服务。这些服务专注于验证、设计和发现新目标。市场参与者正在积极建立战略联盟,以共同利用这些平台和服务所提供的杠杆作用。

- 例如,2022 年 11 月,Insilico Medicine 与赛诺菲签署了一项价值 12 亿美元的协议,利用 Insilico Medicine 的 Pharma.AI 平台发现多达 6 个新靶点。

下载免费样品 了解更多关于本报告的信息。

药物发现市场增长因素中的人工智能

慢性病患者数量的增加将推动人工智能 (AI) 在药物研发中的采用率

流感和 COVID-19 等流行病和大流行病的出现,以及癌症和心脏病等严重慢性疾病的流行,增加了对新药发现的持续需求。慢性病的患病率不断上升,推动了药物发现市场对人工智能解决方案的需求不断增长。慢性病给卫生服务带来了相当大的经济负担,是全球主要的公共卫生问题。据《联合国纪事报》称,到 2030 年,全球慢性病负担预计将增加至 56%。预计增幅最高的是非洲、亚洲和东地中海地区。

为了满足对新颖有效治疗日益增长的需求,行业参与者正在进行战略合作,通过结合人工智能的优势来加速药物发现和开发过程。

- 2023年7月,BioNTech收购了人工智能和机器学习领域的领先公司InstaDeep Ltd.。此次收购旨在加强 BioNTech 在人工智能驱动的药物发现以及下一代免疫疗法和疫苗的开发过程中的能力,以解决医疗需求未得到满足的疾病。此类战略合作预计将推动人工智能产品的采用率,从而推动市场增长。

人工智能在药物发现过程中提供的优势推动市场增长

药物发现是一个多阶段过程,包括目标识别、高通量筛选、验证、安全性和有效性方案、动物研究、临床试验,以及监管部门的批准。这个过程既昂贵又耗时,每一步都存在很高的失败风险。

- 根据塔夫茨中心 2019 年发布的一项研究,一种新药的开发平均需要 14.6 年时间,成本约为 26 亿美元。

在该过程的多个阶段整合基于人工智能的方法,例如识别新靶点、评估药物与靶点的相互作用、检查疾病机制以及改进分子的化合物设计和优化,可以降低制造成本。人工智能解决了关键的行业挑战,并显着加快了发现过程,以支持公司收回大量成本。人工智能在减少药物发现和开发所需的时间和成本方面提供的这些好处预计将推动市场增长。

制约因素

数据质量缺乏标准化可能会阻碍人工智能在药物发现过程中的实施

尽管取得了很多成功,制药公司仍需要应对某些挑战,以在药物发现过程中利用人工智能 (AI) 的优势。例如,更小、更复杂的数据集成为基于人工智能的工具实施的障碍。制药数据集通常较小,患者较少,每个患者的观察也较少,这使得获得有意义的见解更具挑战性,因为大多数人工智能算法需要大数据集来学习。

此外,由于疾病数量众多,而每种疾病的发病率相对较少,为每种类型的医疗状况创建大量数据非常具有挑战性。

同样,数据集更少,每个数据集的特征却更多,并且具有多种格式。用于药物开发的人工智能系统需要能够支持各种复杂的数据,例如医学数字成像和通信(DICOM)。缺乏标准格式的高质量数据可能会成为在药物发现过程中实施人工智能工具的障碍。因此限制了市场的增长。

细分分析

按药物类型分析

小分子药物发现成本相对较低,可促进小分子细分市场的增长

按药物类型,市场分为小分子和大分子。

2022 年,小分子细分市场在人工智能 (AI) 药物发现市场份额中占据主导地位。该细分市场的增长归因于这些分子的大量临床数据的可用性。实施人工智能来分析这些数据集可以加速药物开发过程并缩短药物审批过程。这些分子具有可预测的特性,这使得药物发现过程具有成本效益。此外,大量专注于小分子药物发现过程的公司对有效实施人工智能解决方案的需求激增。

- 根据2021年3月《药物发现杂志》上发表的一篇研究论文,小分子占当前全球药品市场的90%以上。同样,根据美国 FDA 的数据,2017 年至 2022 年期间批准的 293 个化学实体中,有 182 个是小分子。这种主导地位归因于这些分子在制造工艺和成本方面提供的优势,预计将促进该领域的增长。

2022年,大分子在全球市场的份额相对较低。由于过程复杂,专注于大分子研发的实验室数量有限。这限制了有效实施人工智能解决方案所需的足够数据的可用性,也是导致市场份额较低的关键因素之一。然而,市场参与者增加对大分子药物发现和开发的投资,以可承受的价格提供更好的治疗效果,预计将在预测期内激增对人工智能解决方案的需求。

- 例如,2022年11月,血清生命科学研究所将1.5亿美元贷款转为股权,增加了对Biocon Biologics的投资。对这些分子开发的投资不断增加可能会推动该领域在预测期内的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过提供分析

引入新颖平台来推动软件细分市场的增长

通过提供,市场被细分为软件和服务。

由于市场参与者不断推出具有先进功能的新颖解决方案,软件领域在 2022 年占据市场主导地位。

- 例如,2023 年 2 月,BenchSci 推出了 ASCEND。该人工智能软件旨在通过提取疾病背后的生物学见解来加快药物开发的临床前阶段。

市场参与者增加投资以引入新颖的解决方案,以减少药物发现过程的步骤并加快候选药物的开发过程,可能会推动该细分市场的增长。

预计服务领域在预测期内将以相对较低的复合年增长率增长。缺乏经过培训来提供和安装人工智能解决方案的熟练专业人员,这增加了总体支出。此外,一些公司提供的服务只处理药物发现的某些步骤,而不是整个过程。这些因素导致该细分市场增长放缓。

按技术分析

对机器学习日益增长的偏好导致了该细分市场的主导地位

根据技术,市场分为机器学习、自然语言处理等。

对机器学习日益增长的偏好导致其在预测期内占据市场主导地位。机器学习创建的预测模型在临床前研究之前的步骤中变得非常重要。机器学习(ML)这些方法提供了一套工具,可以通过丰富且高质量的数据来改进针对明确问题的发现和决策。

- 根据 Cell ReportsMethods 2023 年 2 月发表的一篇研究文章,机器学习在药物开发中找到了许多应用,包括 FDA 批准预测、临床试验设计、药物再利用,甚至新治疗靶点的生成。

到 2022 年,自然语言处理领域将占据相当大的市场份额。该技术可以从基于文本的文档中提取结构化信息。这项技术可以从大量信息中获取具体见解,从而为该细分市场的增长做出贡献。其他技术包括机器视觉、自动化和机器人技术等。预计该细分市场在预测期内将以相对较低的复合年增长率增长。这些技术仍处于发展的初期阶段,需要大量数据来处理并提供理想的结果。例如,自然语言处理从大量非结构化数据(例如科学文献、临床试验报告和患者记录)中提取有价值的见解。

按应用分析

肿瘤学临床试验的增加正在推动肿瘤学领域的增长

根据应用,市场分为内分泌学、心脏病学、肿瘤学、神经学等。

2022 年,肿瘤学领域在全球市场占据主导地位。该领域的增长归因于癌症患病率的不断上升以及对引入有效治疗措施来应对癌症的需求日益增长。这增加了该治疗领域的投资和临床试验。而且,还有大量基于人工智能的算法,为人工智能辅助抗癌药物设计提供了有力的工具。这些因素累积起来促进了该细分市场的增长。

神经病学领域在 2022 年占据了显着的市场份额。该领域涵盖神经退行性疾病、神经性疼痛和精神疾病。市场参与者对神经学药物发现的投资不断增加,预计将激增对人工智能集成的需求,从而导致细分市场的增长。

- 例如,2022年6月,Biogen向Alectos的临床前口服帕金森病候选药物AL01811投资超过7亿美元。

心脏病学领域的份额相对较低,其次是内分泌学。这些治疗领域临床试验中的候选药物渠道有限,导致其在预测期内增长放缓。可用的数据集和对其他疾病的投资有限是导致预测期内其他细分市场增长放缓的原因。

按最终用户分析

日益增长的合作导致制药和生物技术公司占据主导地位

按最终用户划分,市场分为制药和生物技术公司、学术和研究机构等。

制药和生物技术公司细分市场在 2022 年占据主导地位。该细分市场的增长归因于制药行业越来越关注通过战略联盟将人工智能产品整合到其药物发现计划中,这推动了对这些解决方案的需求。例如,Exscientia 与德国生物医药公司 Evotec 合作,于 2021 年开发一种新型癌症治疗方法。A2a 受体拮抗剂候选药物在项目启动后八个月内就被发现。这种合作降低了制造成本,并最大限度地缩短了完成项目所需的时间,从而促进了该领域的增长。

预计学术和研究机构部门在预测期内将占据第二大份额。增加对学术和研究机构层面的研究项目进行试点研究的资助预计将推动该领域在预测期内的增长。其他细分市场包括合同药品制造商、医院和诊所,由于成本限制,这些解决方案的整合可能很困难,从而限制了该细分市场的增长。

区域分析

从地域上看,全球人工智能药物发现市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Artificial Intelligence in Drug Discovery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

到 2025 年,北美市场规模将达到 29.4 亿美元,预计将在预测期内成为全球市场的领先地区。该地区的增长归功于制药公司的强大影响力及其与提供人工智能解决方案的公司的战略联盟。控制药物发现和开发成本的需求日益增长,导致整个地区对人工智能解决方案的需求激增。此外,慢性病的患病率不断上升,加上对药物发现过程的投资不断增加,随后推动了整个地区的市场增长。根据戴德梁行 (Cushman & Wakefield) 2023 年 1 月发表的一篇文章,药物发现和生物技术占美国 2022 年融资的 72%,预计这将推动整个地区的市场增长。

欧洲

2022 年,欧洲人工智能在药物发现市场占据第二大份额。制造商越来越关注通过减少制造流程,以可承受的成本引入新颖的治疗干预措施,这使得人工智能集成的需求激增。该地区在药物发现和开发中越来越多地采用人工智能正在促进市场增长。

亚太地区

亚太地区药物发现领域的人工智能市场预计在预测期内将以最高的复合年增长率增长。该地区慢性病患病率的不断上升和药品制造商的强大存在是推动该地区在预测期内增长的一些因素。

中东、非洲和拉丁美洲

由于医疗保健支出有限且缺乏制造商,预计中东、非洲和拉丁美洲在预测期内的增长相对较慢。

药物发现市场人工智能重点企业名单

主要参与者发起的战略联盟旨在加强其市场地位,推动市场增长

从竞争格局来看,市场竞争激烈,市场参与者众多,产品实力雄厚。微软、Exscientia、Benevolent AI 等主要参与者正致力于与制药公司建立战略联盟,以加速候选药物的开发。例如,2023 年 9 月,Exscientia 与 Merck KGaA 达成了多年合作。在此次合作中,默克公司将利用 Exscientia 的人工智能驱动的精准药物设计和发现能力,在肿瘤学、神经炎症学和免疫学等领域发现新型小分子候选药物。免疫学。

其他一些知名企业,如 Atomwise Inc.、Schrödinger, Inc.、Insilico Medicine、Alphabet Inc. 和 IBM Watson Health 等,都积极致力于加强其产品组合,以提高其市场占有率。 2021年,Alphabet Inc.与DeepMind一起推出了Isomorphic Labs,将人工智能应用于药物发现和基础生物学。

主要公司简介:

- 微软(我们。)

- 薛定谔公司(我们。)

- 克雷塞特(英国)

- IBM(美国)

- Atomwise Inc.(美国)

- 英科医疗(我们。)

- Exscientia(英国)

- 仁爱AI(英国。)

- Aria Pharmaceuticals, Inc.(美国)

- 综合生物科学(美国)

- Alphabet Inc.(美国)

主要行业发展:

- 2022 年 11 月:Cyclica 获得了比尔及梅琳达·盖茨基金会 180 万美元的资助,用于应用其人工智能药物发现平台,利用多个低数据生物靶标来发现新的非激素合同。

- 2022 年 10 月:细胞编程横向平台提供商 Ginkgo Bioworks 收购了 Zymergen。此次收购预计将通过整合强大的自动化和软件能力以及跨不同生物工程方法的丰富经验来增强 Ginkgo 的平台。

- 2022 年 9 月:以色列生物建模公司CytoReason与辉瑞公司进行了价值1.1亿美元的合作。辉瑞开始在研究中使用 CytoReason 的生物模型来开发用于免疫介导疾病和癌症免疫疗法的新药。

- 2022 年 8 月:赛诺菲与 Atomwise 合作进行了价值 12 亿美元的药物设计交易。根据交易,赛诺菲预付了 2000 万美元,利用美国公司的 AtomNet 平台研究最多五个药物靶点的小分子。

- 2022 年 5 月:阿斯利康与 BenevolentAI 合作,从 BenevolentAI 的人工智能驱动的药物发现平台收集第二个肺纤维化靶点。

报告范围

该研究报告提供了对市场的详细分析。它重点关注领先公司、产品、技术、应用程序和最终用户等关键方面。除此之外,它还提供了对市场趋势、COVID-19 的影响、主要慢性疾病的流行率等重要见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 12.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类型、产品、技术、应用、最终用户和地区 |

|

按药物类型

|

|

|

通过提供

|

|

|

按技术

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025 年全球人工智能在药物发现市场的价值为 44.6 亿美元,预计到 2034 年将达到 125.6 亿美元。

2025年,北美市场规模为29.4亿美元。

复合年增长率为 12.2%,市场在预测期内(2026-2034 年)将呈现稳定增长。

预计小分子细分市场将在预测期内引领市场。

制药行业和研究机构增加对人工智能在药物发现过程中整合的投资预计将推动市场增长。

微软、Exscientia 和 Benevolent AI 是该市场的主要参与者。

得益于强大的制药行业影响力、不断增长的研发投资以及在药物发现过程中采用人工智能技术,北美在 2025 年以 65.93% 的份额引领市场。

主要增长动力包括慢性病负担的增加、对更快药物开发的需求增加、科技公司和制药公司之间的战略合作以及人工智能提供的成本效益优势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。