自动武器市场规模、份额、行业和俄罗斯-乌克兰战争影响分析,按口径(小口径、中口径和大口径)、副产品(自动步枪、机枪、自动发射器、自动加农炮和加特林机枪)、类型(全自动和半自动)、最终用途(陆地、海军、机载、手持式和固定式)和区域预测,2026-2034年

主要市场见解

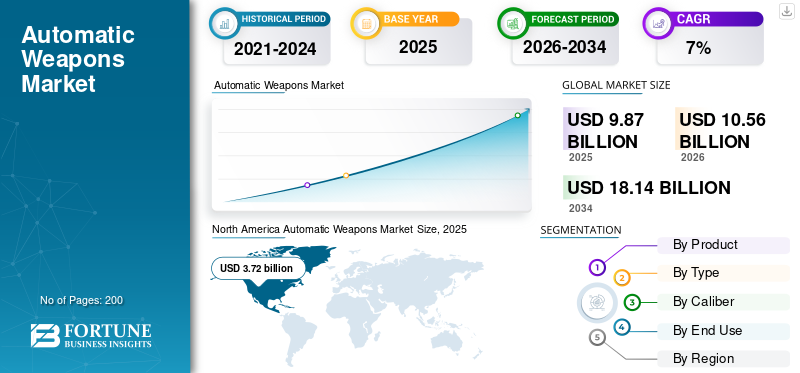

2025年全球自动武器市场规模为98.7亿美元,预计将从2026年的105.6亿美元增加到2034年的181.4亿美元,2026-2034年复合年增长率为7.00%。北美主导自动武器市场,2025年市场份额为37.74%。

自动武器是半自动和全自动枪械的组合。当用力扣动扳机或弹药是在房间里。自动武器因其在关键任务中的卓越性能而彻底改变了军事和国防行动。

最近土耳其和塞浦路斯、印度和巴基斯坦、俄罗斯和乌克兰之间的跨境争端导致了地区冲突和对先进武器的重视。由于地区战事频繁,各国在武器研发上投入巨资,从而推动了自动武器产业的发展。

下载免费样品 了解更多关于本报告的信息。

自动武器市场要点

- 2025年市场规模:98.7亿美元

- 2026年市场规模:105.6亿美元

- 2034 年预测市场规模:181.4 亿美元

- 复合年增长率:2026-2034 年 7.00%

- 2025 年,北美以 37.74% 的份额占据市场主导地位。

- 预计到 2026 年,自动步枪细分市场将以 40.28% 的份额引领市场。

- 预计半自动细分市场在预测期内将占据最大的市场份额。

亚太地区

中国和印度扩大武器和弹药生产预计将推动该地区市场的增长。

北美

2025 年,北美市场规模达到 37.2 亿美元。

欧洲

预计欧洲在预测期内的复合年增长率为 6.2%。

我们。

对先进防御系统和军用车辆现代化的持续投资正在支持市场扩张。

日本

预计2025年日本市场将达到3.567亿美元。

阅读更多

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争期间采购军事武器以促进市场增长

根据斯德哥尔摩国际和平研究所(SIPRI)的年度调查,美国仍然是常规武器系统最重要的出口国。报告称,2018年至2022年,该国占所有主要武器出口的近40%,高于2013年至2017年的33%,而俄罗斯的份额为16%。该报告重点关注五年比较,并利用其指标来标准化武器系统的价值。

延续之前报告中的趋势,欧洲武器进口增长了 47%,而世界贸易下降了约 5%。考虑到美国和欧洲国家有许多义务完成对乌克兰的武器供应,对欧洲的进口可能会进一步增加。

例如,2023年4月,欧盟成员国承诺提供11亿美元用于联合采购国防产品。新协议规定至少三个成员国联合采购国防装备。其目的是满足短期需求,补充欧洲国防储备,并在必要时扩大储备。

自动武器市场趋势

下载免费样品 了解更多关于本报告的信息。

引入技术先进的聚合物来制造武器以推动市场增长

技术进步促使枪械行业制造出比以往任何时候都更便宜、更精确的武器。除了作为主要功能而正确制造之外,它们还更轻、可折叠和模块化。尽管这些变化已经进行了多年,但所有这些变化都是通过不断改进的微调流程来实现的。例如,借助现代技术,采用新型聚合物复合材料测试来研究如何使枪支更轻、更强、减少后坐力以及承受更广泛的温度范围。

例如,2022年1月,瑞典国防承包商萨博公司宣布收到向印度陆军供应单引擎AT4反坦克武器的订单。该公司赢得了一份开发轻型一次性武器的合同。

北美自动武器市场从2021年的23.6亿美元增长到2022年的30.4亿美元。

聚合物可以结合各种陶瓷和纳米颗粒,从而实现这些特性。该领域的进步帮助研究人员找到了添加连续纤维的方法,这些纤维可以通过武器而不是射手的手来分散子弹的冲击力。由于聚合物的耐用性更强,业界正在寻找独特的方法来制造武器塑料。如果到目前为止桶还被认为是金属,那么情况可能很快就会改变。耐压和耐热聚合物每天都会经过测试,并将很快投放市场。

自动武器市场增长因素

跨境冲突数量的增加正在推动市场增长

全球市场的崛起是由于世界各国内部矛盾日益加剧。各国政府越来越多地投资于国防,以增强军事实力并更加关注近距离战斗情况。他们还需要确保军事人员的安全,为各种自动类型武器创造大量增长机会。

近年来,由于先进武器的生产,自动武器的实用性有所增加。此外,主要发展中国家国防装备现代化的趋势是推动自动型武器需求的另一个关键因素,从而推动市场增长。此外,对精确武器系统的需求增加了对先进武器的关注,从而大大促进了打击日益增多的恐怖主义事件的市场增长。

武器技术的快速进步正在推动市场增长

全自动武器系统的快速发展预计将对未来几年自动武器市场的增长产生积极影响。诸如防止连续训练期间过热的重型枪管、两脚架以及携带更多弹药的能力等功能将推动预测期内的市场增长。此外,高科技轻型自动武器和具有创新功能的智能武器的推出,例如生物识别读取和RFID传感器,以防止事故和误用军事武器,正在推动市场增长。

例如,欧洲导弹制造商在一份声明中表示,2022年2月,法国和英国与MBDA签署了开发下一代巡航和反舰导弹的合同,预计这些导弹将于2030年投入使用。行业官员表示,期待已久的风险缓解协议意义重大,为法国和英国之间行业合作的罕见范例提供了支持。

世界各国政府对跨境争端的士兵现代化、RDT&E投资、武器进步以及现有作战平台的定期现代化的强烈关注是推动市场增长的因素。此外,3D和4D打印技术的出现、军事预算的大量投资以及生产成本的降低是未来几年推动市场增长的一些因素。

制约因素

精密枪械的初始开发成本高昂,限制了市场增长

开发精确枪械的高成本是阻碍市场增长的主要因素。精确枪械采用先进的火控和平视显示技术。先进的火控技术提高了枪械远距离击中目标的作战效率。这些公司参与研发活动,设计和开发具有成本效益的枪支。

细分分析

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

多支武装部队对自动步枪的高需求推动市场增长

根据产品,市场分为自动步枪、机枪、自动发射器、自动加农炮和加特林机枪。

2026 年,自动步枪细分市场占据主导地位。这种主导地位是由于多个武装部队(特别是亚洲国家)对全自动步枪的需求不断增长。例如,2021年12月,由于海军和边境安全部队在战场行动中越来越多地使用机枪,预计机枪细分市场在2023年至2030年期间将出现更高的复合年增长率。用轻机枪取代传统机枪将推动该领域的增长。预计到 2025 年,自动步枪领域的收入将达到 36.813 亿美元。

- 预计到2026年,自动步枪市场的份额将达到40.28%。

自动发射器部分进一步分为手榴弹、导弹和迫击炮。北大西洋公约组织 (NATO) 部队对集成 40 毫米自动榴弹发射器系统的需求激增,预计将推动市场扩张。此外,美国和俄罗斯用于升级远程武器(例如导弹发射器)和短程攻击武器(例如迫击炮发射器)的支出增加预计将推动市场增长。对轻型自动火炮的需求不断增长,加特林机枪在战斗机和军舰上的应用不断增加,预计将推动市场增长。

按类型分析

乌克兰、印度、巴基斯坦和叙利亚对半自动武器的需求不断增加,推动市场增长

根据类型,市场分为全自动和半自动。

预计半自动细分市场在预测期内将占据最大的市场份额。该领域的主导地位是由于乌克兰、印度、巴基斯坦和叙利亚对半自动武器系统的需求不断增加,以控制地区紧张局势。

预计全自动细分市场在预测期内将实现更高的复合年增长率。这种增长归功于战场行动中全自动武器的便捷使用。

例如,美国陆军签署了一份为期 10 年的固定价格重复生产合同,用于制造和供应两种班用武器:XM5 步枪和 XM250 自动步枪,以及 6.8 Common Patrone 系列弹药。

按口径分析

突击步枪中越来越多地使用小口径预计将推动市场增长

根据口径,市场分为小口径、中口径和大口径。

预计在预测期内,小口径细分市场将占据市场领先份额。该细分市场的主导地位是由于小口径突击步枪在战场行动中增强的性能、穿透范围和杀伤力。小口径用于 Adcor A-556、Barrett REC7 和 Colt CM901 突击步枪。预计到 2025 年,小口径细分市场将占据 36% 的份额。

预计中等口径细分市场在预测期内将呈现显着的复合年增长率。该细分市场的增长归功于具有示踪能力的中口径多用途弹药。中口径分为20mm、25mm、30mm、40mm等。这些口径主要用于安齐奥步枪、M82步枪、MK 108突击步枪等。

大口径细分市场在预测期内可能会出现显着增长。这一增长归功于大口径机枪的创新,以提高大口径武器系统的射程和精度。

按最终用途分析

由于主战坦克、LPV 和 APV 的使用不断增加,陆地市场将占据主导地位

根据最终用户,市场分为陆地、海军、机载、手持和文具。陆地部分分为主战坦克、装甲战车(AFV)和轻型防护车辆(LPV)。预计陆地部分在预测期内将占据自动武器市场的主导份额。这种主导地位是由于在作战行动中越来越多地使用主战坦克、AFV 和 LPV 造成的。海军部分分为驱逐舰、护卫舰、护卫舰和近海巡逻舰(OPVS)。美国和英国等发达经济体对海军平台上精确武器系统的需求不断增长,将推动市场增长。

预计机载领域在预测期内将出现显着的复合年增长率。该细分市场的增长归因于战斗机、作战支援机和战斗机中的先进作战系统越来越多地取代传统系统。直升机。在预测期内,手持式和固定式细分市场可能会出现显着增长。这一增长可归因于以色列、沙特阿拉伯和土耳其等中东国家对手持和固定武器的需求不断增加,以提升其防御能力。

区域分析

North America Automatic Weapons Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为37.2亿美元。预计在预测期内,北美在全球市场中所占份额最大。这是由于美国主要参与者的存在,其中包括通用动力公司、诺斯罗普·格鲁曼公司和柯尔特制造公司有限责任公司。美国政府正重点加强其自动化武器、主战坦克、装甲战车和轻型防护车辆。

欧洲

由于 BAE Systems、FN Herstal、Kalashnikov Concern 和 KBP Instrument Design Bureau 等该地区主要市场参与者的存在和重视投资,预计欧洲市场在预测期内将出现显着增长。根据 SIPRI 报告(2022 年),俄罗斯在世界武器出口中排名第二。预计欧洲在预测期内将以 6.2% 的复合年增长率增长。

亚太地区

由于中国和印度不断扩大的武器弹药工业,亚太地区市场预计将呈现健康增长。此外,中国北方工业公司(Norinco)和Ordinary Factory Board(印度)等亚太地区的主要市场参与者正在增加资金,推动该地区市场的增长。

- 到2025年,日本自动武器市场预计将达到3.567亿美元。

- 预计中国在预测期内复合年增长率将高达 9.7%。

中东

在中东,沙特阿拉伯和土耳其对自动发射器、自动火炮和自攻击无人机系统的需求不断增长,正在推动该地区市场的增长。世界其他地区的市场在预测期内将出现非凡的增长。这一增长归功于拉丁美洲和非洲在自动步枪、机枪和自动发射器上的支出增加。

主要行业参与者

主要参与者正在引入自动化武器创新以推动市场增长

模块化先进武装机器人系统、激光武器系统、人员拦截和刺激反应步枪(PHASR)、XM25反隐蔽目标计数器的设计是未来市场趋势。多样化的产品组合,加上主要参与者所拥护的高科技趋势和研究理念,对于推动市场增长至关重要。

顶级自动武器公司名单:

- 英国航空航天系统公司(英国。)

- Denel Land Systems(南非)

- FN 赫斯塔尔(英国)

- 通用动力公司(美国)

- 卡拉什尼科夫关注点(俄罗斯)

- KBP仪器设计局(俄罗斯)

- 诺斯罗普·格鲁曼公司。 (我们。)

- 莱茵金属公司(德国)

- 新科工程(新加坡)

- 以色列武器工业公司 (IWI)(以色列)

主要行业发展:

- 2023 年 3 月 –芬兰弹药制造商萨科宣布将为芬兰和瑞典国防军供应新型单兵枪械。国防军和瑞典之间的联合框架协议意味着萨科公司是两军唯一的枪支供应商。该合同初始价值8310万美元,包括5.56x45毫米和7.62x51毫米口径自动武器、7.62x51毫米精确武器和.338 Lapua Magnum步枪。

- 2023 年 1 月– L3Harris Technologies 宣布已获得国防部一份价值 4000 万美元的合同,提供 14 套与车辆无关的模块化托盘化 ISR 导弹设备(即 VAMPIRE™ 多功能武器系统),以加强乌克兰的安全防御。

- 2022 年 12 月- 美国陆军宣布下一代班组武器包将成为士兵的主炮,授予新型移动防护火力车辆的防御合同,并制定了建设2030年陆军的计划。2030年的美国陆军是一项通过阻止附近的对手进入战场来实现军队现代化和改进的计划。

- 2022 年 9 月- 联邦政府向昆士兰一家公司授予了一份价值数百万美元的合同,为澳大利亚国防军(ADF)采购并交付新一代小型武器。该交易是耗资 5 亿美元为澳大利亚士兵、海军陆战队和空军配备先进致命武器系统的一部分。

- 2022年5月- 西格·绍尔赢得了下一代大规模武器合同。印度陆军已授予一份为期 10 年的固定价格后续合同,用于生产和供应两组武器变型——XM5 步枪和 XM250 突击步枪——以及 6.8 通用弹药筒系列的弹药。

报告范围

行业研究报告提供了结构化的市场分析。它主要关注关键方面,例如重要的主要影响因素、市场情景分析、趋势、驱动因素、影响分析、类型、口径和领先技术趋势。此外,该报告还概述了市场增长和趋势,并重点介绍了该行业的关键发展。它还介绍了近年来影响市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率 7.0% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按类型

|

|

|

按口径

|

|

|

按最终用途

|

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2025年全球自动武器市场规模为98.7亿美元,预计将从2026年的105.6亿美元增长到2034年的181.4亿美元,预测期内复合年增长率为7%。 2025 年,北美地区以 37.74% 的份额引领市场。

该市场的驱动因素包括跨境冲突不断增加、国防系统现代化、政府军费开支增加以及武器技术(包括轻质聚合物、智能传感器和模块化设计)的快速进步。

该市场的复合年增长率为 7%,预计在 2026 年至 2034 年期间将呈现稳定增长。

由于强大的国防预算、通用动力公司和诺斯罗普格鲁曼公司等领先制造商的存在以及美国军方的大型采购计划,北美在市场上占据主导地位。

由于武装部队的需求不断增长,特别是在亚洲,自动步枪占据了最大的份额。预计到 2025 年,该部门将产生 36.813 亿美元的收入。

小口径武器因其增强的性能、突防范围和杀伤力而占据最大的市场份额。它们广泛用于Adcor A-556和Barrett REC7等突击步枪。

冲突导致国防采购增加,特别是在欧洲,各国增加了武器进口和联合采购计划,以补充和扩大其国防库存。

主要趋势包括使用先进聚合物制造更轻、更耐用的武器、带有生物识别锁和RFID传感器的智能武器系统,以及下一代导弹和反舰系统。

主要公司包括 BAE Systems、FN Herstal、通用动力公司、Kalashnikov Concern、诺斯罗普·格鲁曼公司、莱茵金属公司和以色列武器工业公司 (IWI)。

在不断扩大的军工工业和政府对先进武器的投资的推动下,预计中国在预测期内的复合年增长率将达到 9.7%。

精密枪械的高昂初始开发成本、复杂的制造要求以及严格的国际武器法规是可能减缓市场扩张的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。