火箭和导弹市场规模、份额和行业分析,按类型(导弹和火箭)、平台(机载、海军和地面)、发射模式(地对地、地对空、空对空、空对地、海底对地和海对海)、推进方式(固体、液体、混合动力、超燃冲压发动机、低温等)和区域预测,2026-2034

主要市场见解

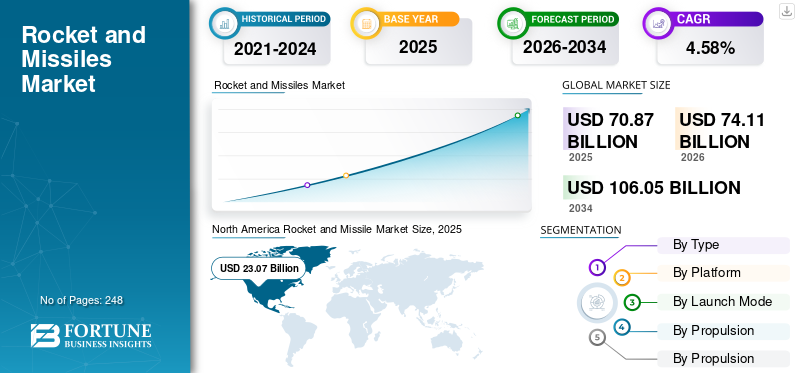

预计2025年全球火箭和导弹市场规模为708.7亿美元,预计将从2026年的741.1亿美元增长到2034年的1060.5亿美元,2026年至2034年复合年增长率为4.58%。北美在火箭和导弹市场占据主导地位,2025年市场份额为32.56%。

俄罗斯和乌克兰之间正在进行的战争是前所未有的、令人震惊的,所有地区对火箭和导弹的需求都高于预期。根据我们的分析,2020年全球市场较2019年增长3.47%。

火箭是一种非常先进的反应发动机,可以通过携带氧化剂来驱动运载火箭。利用反作用马达作为推进机构,通过向后推动结构来产生向前的推力。无人驾驶车辆被称为导弹。它将引导系统与爆炸物质结合在一起。地面通信中心引导弹头。

中国和印度等新兴经济体预计工业增长,从而增加国防支出。此外,该行业预计将从全球军事技术不断变化的性质中受益。市场潜力包括开发卓越自主系统的举措。另一方面,建造火箭和导弹的高昂费用限制了行业的扩张。 COVID-19 的爆发给军事部门带来了许多障碍。尽管该行业并未受到严重损害,但在 COVID-19 大流行后经历了许多经济困难。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

由于军火库支出增加,俄罗斯-乌克兰冲突正在重塑国防工业

随着俄罗斯和乌克兰冲突的持续,全球市场正在准备迎接新一轮快速国防支出浪潮。然而,这种形式的冲突可能会影响多个军事预算;它还可能引发采购优先事项的变化。俄罗斯新军的有效部署电子战2014 年乌克兰和叙利亚的设备鼓励研发和接受在 GPS 无法使用的条件下工作(如果不是完美的话)的通信解决方案。俄罗斯和乌克兰的冲突也将扰乱国防采购格局,国防官员必须做好准备。

乌克兰成功部署土耳其 Bayraktar TB2 无人机对抗俄罗斯军队可能会激怒西方市场现有企业。这架无人作战飞机已经证明了其在利比亚和叙利亚与俄罗斯平台交战的能力,现在又再次做到了这一点。 TB2 的战术成功和随之而来的媒体狂热使 TB2 制造商 Baykar 受益,因为一些政府正在积极寻求扩大其 UCAV 机队。因此,这些因素将对国防工业,特别是这个市场产生积极影响。

火箭和导弹市场概述及关键指标

市场规模及预测:

- 2025年市场规模:708.7亿美元

- 2026年市场规模:741.1亿美元

- 2034年预测市场规模:1060.5亿美元

- 复合年增长率:2026-2034 年 4.58%

市场份额:

- 受高额国防支出、现代化计划以及洛克希德·马丁公司、雷神技术公司和通用动力公司等领先制造商的推动,到 2025 年,北美将占据火箭和导弹市场的 32.56% 份额。

- 从类型来看,由于对精确打击能力的需求不断增加,制导导弹(弹道导弹和巡航导弹)预计将继续占据主导地位。

- 从平台来看,地面部分在不断增长的对地攻击巡航导弹部署的支持下领先市场。

主要国家亮点:

- 美国:2022 年 7820 亿美元的国防预算以及对高超音速导弹计划和光纤制导系统的大量投资推动了扩张。

- 中国:快速军事现代化并开发多种独立再入飞行器(MIRV)以增强打击能力。

- 印度:增加国防开支以及烈火和布拉莫斯等本土导弹开发计划促进了市场增长。

- 欧洲:英国、法国和俄罗斯的先进导弹合同支持了增长,重点关注 3M22 Zircon 等高超音速系统。

- 中东:沙特阿拉伯和土耳其通过扩大导弹采购和现代化举措推动需求。

火箭和导弹市场趋势

下载免费样品 了解更多关于本报告的信息。

越来越多地使用 3D 打印导弹组件来推动市场增长

3D 打印是一种增材制造技术,用于创建复杂的几何物体,例如火箭和导弹结构。导弹和火箭的复杂部件和结构,如弹头、外壳、油箱和控制叶片,都是使用技术先进的 3D 打印机制造的。优点3D打印技术包括更快的产品创建、单步制造、低成本生产和更高的可持续性。

- 北美火箭和导弹市场从 2020 年的 178.6 亿美元增长到 2021 年的 192.9 亿美元。

- 2022 年 5 月,总部位于印度马德拉斯理工学院的太空技术公司 AgniKul Cosmos 将为其全尺寸第二级发动机 Agnilet 提交专利申请,这是世界上第一个单体 3D 打印发动机。这一发展意味着它是一个整体制造的,而不是传统发动机所需的数千个零件。国防制造业的关键公司使用 3D 打印技术可能会促进火箭和导弹市场的增长。

驱动因素

战争技术的技术进步推动市场进步

制导武器技术是世界各地各种防御团体采用的尖端战争技术。技术先进的制导导弹包括近程防空导弹、中程和远程空对地和空对空导弹、弹道导弹和巡航导弹。美国、中国和俄罗斯都在研究速度可达 5 马赫的高超音速导弹。由于印度等国家越来越多地采用指挥、控制、计算机、通信、网络、情报、监视和侦察(C5ISR) 战争技术,以减少战场行动中的打击时间。

- 2022年4月,朝鲜成功测试了新型战术制导武器,以提高其核能力。

由于需求不断增长,自动目标识别(ATR)导弹系统变得更加重要

自动目标识别系统的主要目标是检测敌方目标,例如装甲运兵车、军用坦克和榴弹炮。使用收集到的信息(例如激光雷达传感器捕获的敌人位置的几张照片)来识别目标。反舰导弹是 ATR 架构最常见的用途。该方法将多层人工神经网络与红外成像 (IR) 相结合。在 43 毫秒内,ATR 可以识别 90% 的目标。美国批准2022年国防预算7820亿美元。美国军费预计将占联邦国防开支总额的一半以上。由于美国和俄罗斯军队越来越多地使用 ATR 导弹系统来识别目标,该市场正在不断增长。

- 一份价值 70 亿美元的成本加固定费用合同被授予马萨诸塞州伯灵顿的 BAE Systems Inc.,用于研发,培育创新的机器学习和融合算法,以推进自动目标识别 (ATR)、机器学习和多级多源融合技术,以提高算法性能。

制约因素

由于火箭和导弹开发成本高昂,COVID-19 的影响限制了行业扩张

制造企业主要关注的是成功的分销和连接覆盖范围。由于技术进步和新产品开发而增加的连接预计将激增对无线基础设施的需求。无线基础设施的设计和开发、连接挑战以及标准化的延迟都是限制市场增长的重要因素。无线网络在全球范围内的快速普及引起了人们对网络安全和数据隐私的严重担忧,这两者都阻碍了商业进步。此外,某些障碍物,例如门、墙壁和人,会干扰无线信号的传输。这些障碍会导致通信不良,并且在某些情况下会导致无线连接完全丢失。接收器的范围和位置决定了无线传输的功率。

细分分析

按类型分析

增加自行导弹的使用,促进巡航导弹市场的进步

市场根据类型分为火箭和导弹。弹道导弹和巡航导弹是两种类型的导弹。预计该细分市场在预测期内将大幅增长。弹道导弹的飞行路径遵循弹道轨迹。弹道导弹有多种类型,包括短程弹道导弹(SRBM)、中程弹道导弹(MRBM)、中程弹道导弹(IRBM)和洲际弹道导弹(ICBM)。巡航导弹是一种自行式制导导弹,用于杀死预定目标。巡航导弹分为亚音速巡航导弹、超音速巡航导弹和高超音速巡航导弹三种。高超音速巡航的最高速度为5马赫。包括中国和印度在内的许多发展中经济体已经开发了高超音速巡航。由于欧洲和亚太地区火炮和空射的使用量不断增加,火箭部分预计在整个预测期内将实现最高增长。

按平台分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

越来越多地使用对地攻击巡航导弹将推动地面领域占据主导地位

按平台划分,市场分为机载、海军和地面。机载平台使用战斗机发射的导弹来摧毁对手的大本营。预计海军部门在预测期内将实现最高增长率。武器发射系统安装在海军舰艇上,以增强其攻击能力。在海上行动期间,武库是从航空母舰、护卫舰和海军平台上的几艘攻击舰。一些多程火箭和导弹从地面控制中心发射,作战军用车辆从地面平台发射。对陆攻击巡航导弹是从机载、海军或地面平台发射的先进导弹。中国的对陆攻击巡航导弹有 YJ-63、CJ-10 和 CJ-20 (LACM)。

- 预计到 2026 年,海军领域将以 23.12% 的份额占据市场主导地位。

按启动模式分析

由于激光制导导弹的使用增加,地对地导弹将占据主导地位

市场根据发射模式分为地对地、地对空、空对空、空对地、海底对地、海对海等。在军事行动中,武装部队经常采用地对地作战,由于需求量大,该领域在市场上占据主导地位。它具有火箭动力制导弹丸,可以从拖车式平台、手持式平台、车载平台和固定安装平台发射。该系统可以摧毁空中目标,例如军事目标直升机以及来自地面平台的飞机。军用飞机发射空对空导弹,主要用于消灭对手的飞行器。该导弹的最高速度可达4马赫,主要用于军用飞机,利用基于GPS的激光制导技术攻击预定的地面目标。另一方面,潜地导弹旨在从海军舰艇向陆地目标发射

通过推进分析

固体燃料在弹道导弹中的使用不断增长,固体细分市场将占据主导地位

根据推进力,市场分为固体、液体、混合动力、超燃冲压发动机、低温发动机和其他发动机(冲压发动机、涡轮喷气发动机和脉冲喷气发动机)。铝粉用于制造固体燃料,用于固体推进。这一增长归因于固体燃料的储存优势,导致弹道系统中固体燃料的使用增加。固体燃料可以产生大量的推力。碳氢化合物构成液体燃料。将液体燃料装载到导弹中的过程很复杂。无论使用何种固体燃料,液体燃料都可以产生高脉冲率。混合推进结合了固体推进和液体推进的优点,使其两全其美。

区域分析

North America Rocket and Missile Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

全球市场按地区分为北美、欧洲、亚太地区、中东和世界其他地区。

北美

北美主导火箭和导弹市场,2025年估值为230.7亿美元,2026年为241.3亿美元。美国陆军和各国对光纤制导系统的使用增加以及美国和加拿大对军事现代化计划的投资增加正在推动市场扩张。洛克希德·马丁公司、通用动力公司和雷神技术公司等重要制造商的存在,在北美火箭和导弹市场占有较高的份额。预计这将加强该地区火箭和导弹工业的主导地位。

亚太地区

在预测期内,预计亚太地区的复合年增长率最高。中国人民解放军海军(中国)和日本海上自卫队(多弹头)更频繁地使用多个独立再入飞行器,从而促进了该行业的增长。 2022年4月,澳大利亚宣布斥资26亿美元升级国防系统。

欧洲

欧洲弹道导弹供应的私营部门资金增加预计将改善该行业。由于对精确制导和自动目标识别技术的需求增加,英国市场正在扩大。 2021年8月,俄罗斯国防部与机械科学与生产协会签署了供应3M22“锆石”高超音速导弹的合同。

在预测期内,中东地区也将出现显着增长。这一增长是由于沙特阿拉伯和土耳其预计部署导弹技术。由于拉丁美洲和非洲的国防开支不断增加,世界其他地区的国防开支可能会在整个预测期内大幅增长。

火箭和导弹行业的主要参与者

主要市场参与者使用增材制造技术来推动市场增长

在该行业中,增材制造技术被用于制造复杂的几何结构、多弹头独立再入飞行器 (MIRV)、巡航以及弹道和光纤制导系统。这些主要市场参与者的主导地位可归因于其多样化的产品组合、技术先进的解决方案以及研发 (R&D) 努力。

主要公司简介:

- 丹尼尔动力公司(南非)

- 通用动力公司(美国)

- 罗克特桑有限公司(火鸡)

- 康士伯(挪威)

- 洛克希德马丁公司(我们。)

- MBDA(法国)

- 梅斯科(波兰)

- 纳莫 AS(挪威)

- 拉斐尔先进防御系统有限公司(以色列)

- 雷神技术公司(我们。)

- 萨博公司(瑞典)

- 泰雷兹集团(法国)

主要行业发展:

- 2022 年 1 月 -美国空军授予 SpaceX 一份价值超过 1.02 亿美元的合同,使用火箭在全球范围内运输军事物资和人道主义救援物资。这是最大的货运合同。

- 2022 年 2 月 -美国导弹防御局 (MDA) 授予雷神公司、洛克希德·马丁公司和诺斯罗普·格鲁曼公司各价值约 2000 万美元的合同,开发高超音速原型机,旨在拦截和摧毁对手弹道无动力滑翔阶段的高超音速弹丸。

- 2021 年 5 月 -通用动力公司和雷神技术公司签署了一份价值 4300 万美元的合同,为标准系统的两种新型号制造导引头组件。通用动力公司为雷神公司的导弹和国防业务提供光学硬件,以集成到 SM-3 Block IB 和 IIA 拦截器中。

- 2021 年 11 月 -美国陆军合同司令部宣布与洛克希德·马丁公司导弹和火控部门签订合同,采购远程精确打击(PrSM)系统。

- 2020 年 10 月 - 波音公司的亨茨维尔行动获得了一项条约修正案,以支持唯一可部署的、能够保护整个美国免受远程弹道攻击的作战部署的导弹防御系统。

火箭和导弹市场报告覆盖范围

全球火箭和导弹市场研究报告提供了对该市场的定性和定量见解,并对所有细分市场的市场规模和增长率进行了完整分析。该报告还深入研究了推进系统、发射方式、市场动态、新兴趋势和竞争格局。报告中提供的主要见解包括各个细分市场的采用趋势、合作伙伴关系、并购等最新行业发展、主要参与者的综合 SWOT 分析、波特五力分析、市场参与者的领先业务战略以及主要行业趋势。

定制请求 获取广泛的市场洞察。

火箭和导弹市场报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、平台、发射模式、推进力和地理位置 |

|

按类型

|

|

|

按平台

|

|

|

按启动模式

|

|

|

|

通过推进

|

|

|

按地理

|

常见问题

据《财富商业洞察》报道,2026年全球火箭和导弹市场规模达到741.1亿美元,预计到2034年将达到1060.5亿美元,预测期内复合年增长率为4.58%。

复合年增长率为 4.58%,市场将在预测期内(2026-2034 年)呈现快速增长。

该市场的推动因素包括国防预算的增加、高超音速导弹等技术的进步、地缘政治紧张局势的加剧(例如俄罗斯-乌克兰战争)以及对精确制导武器系统增强打击能力的需求不断增长。

在美国巨额国防开支、先进导弹计划以及洛克希德·马丁公司、雷神技术公司和通用动力公司等主要参与者的强劲推动下,北美地区在全球市场中处于领先地位,到 2021 年将占据 32.58% 的份额。

市场分为火箭和导弹,导弹又分为弹道导弹和巡航导弹。其变体包括短程弹道导弹(SRBM)、洲际弹道导弹(ICBM)、超音速和高超音速巡航导弹以及先进制导系统。

3D 打印能够以更低的成本和更快的时间生产复杂的导弹组件,例如弹头、油箱和控制叶片。 Agnilet 的单件 3D 打印发动机等创新凸显了增材制造在国防应用中的日益广泛使用。

俄罗斯-乌克兰战争加速了全球国防开支,并增加了对先进火箭和导弹的需求。它还促使北约国家和其他国家对其武器库进行现代化改造,并投资于无法使用 GPS 的通信系统和抗干扰技术。

制导导弹,特别是对地攻击巡航导弹和高超音速系统,由于其精确打击能力以及主要国防力量在现代战争战略中的日益采用,预计将出现最快的增长。

推进类型包括固体燃料、液体燃料、混合推进、超燃冲压发动机、低温和冲压发动机系统。固体推进由于其存储优势和可靠性而占据主导地位,而超燃冲压发动机和高超音速推进正在出现用于下一代导弹。

领先公司包括洛克希德·马丁公司(美国)、雷神技术公司(美国)、通用动力公司(美国)、拉斐尔先进防御系统公司(以色列)、MBDA(法国)和萨博公司(瑞典),专注于高超音速导弹、精确制导系统和战略合作伙伴关系。

在地缘政治冲突加剧、国防力量现代化以及对高超音速和自主瞄准等先进导弹系统的投资的推动下,市场前景依然强劲。中国和印度等新兴经济体预计将为市场扩张做出重大贡献。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 248

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道