汽车空气净化器市场规模、份额和行业分析,按技术类型(HEPA、活性炭、离子过滤器)、销售渠道(OEM、售后市场)、车辆类型(经济型、中价型、豪华型)和区域预测,2026-2034年

主要市场见解

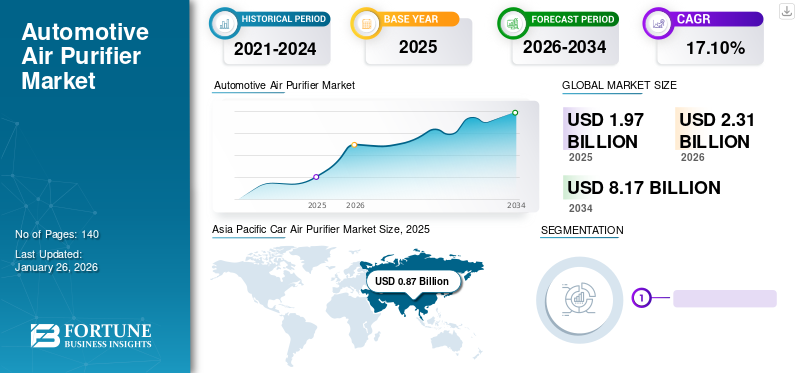

2025年,全球车载空气净化器市场规模为19.7亿美元,预计将从2026年的23.1亿美元增长到2034年的81.7亿美元,预测期内复合年增长率为17.10%。 2025年,亚太地区以44.24%的份额主导全球市场。

由于人们对空气质量的日益关注以及对车内清洁空气重要性的认识不断提高,全球汽车空气净化器市场正在经历显着增长。汽车空气净化器是旨在去除车内空气中的污染物、过敏原和异味的设备,为驾乘者提供更健康、更舒适的驾驶体验。城市化、交通拥堵和呼吸道疾病日益流行等因素推动了全球对汽车空气净化器的需求。因此,在消费者意识不断提高、技术进步以及汽车行业对健康和保健日益重视的推动下,市场预计在未来几年将继续保持增长轨迹。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球汽车空气净化器市场概况

市场规模:

- 2025 年价值:19.7亿美元

- 2026 年预计:23.1亿美元

- 2034 年预测值:81.7亿美元,2026-2034年复合年增长率为17.10%

市场份额

- 区域负责人:亚太地区受高污染水平、消费者健康意识不断提高以及中国和印度等国家汽车普及率强劲的推动,预计 2023 年将占据主导地位(约占 44.24%)

- 增长最快的地区:由于汽车保有量的扩大、城市污染的加剧以及消费支出的增长,预计亚太地区将在整个预测期内保持最快的增长

- 最终用户负责人(车辆类型):这 经济型汽车 由于更广泛的承受能力,该细分市场在数量和价值方面处于全球领先地位;然而,随着更多舒适功能的采用,中等价格的车辆预计将增长最快

行业动态

- 先进的过滤技术:HEPA 在经济高效的颗粒去除方面仍然占据主导地位;活性炭过滤器在异味和气体吸附方面的份额越来越大;离子过滤器提供补充净化

- OEM 与售后市场的转变:由于分布广泛,售后市场在当前销售中占据主导地位;随着汽车制造商将空气质量系统集成到新车中,原始设备制造商安装的净化器增长最快

- 新冠疫情后健康驱动的需求:人们对空气污染物和座舱健康的认识不断提高,加速了净化器的采用,包括在豪华车领域采用沃尔沃 PM2.5 监测系统的紫外线和电离系统

驱动因素

- 空气污染问题:密集城市环境中颗粒物和挥发性有机化合物水平的上升推动了对车内空气净化的需求

- 健康与保健优先顺序:消费者越来越重视安全、清洁的车内环境,尤其是中高档车型

- 城市化和车辆增长:新兴经济体汽车保有量的增加增加了对配件和 OEM 净化器的需求

- 技术采用:HEPA 和活性炭过滤器的进步支持更好的净化;紫外线、离子发生器和智能传感器系统的持续创新增强了市场吸引力

- 售后市场分销范围:广泛的零售和数字渠道使售后空气净化器可广泛使用且具有成本效益

COVID-19 大流行提高了人们对空气传播病毒和细菌的认识,推动了对汽车空气净化器的需求,因为消费者力求最大程度地减少旅行时的接触风险。制造商通过推出具有 HEPA 过滤器、离子发生器和紫外线消毒等功能的创新且技术先进的汽车空气净化器产品来满足这一需求。消费者开始优先考虑空气净化解决方案,以在旅行时保持清洁安全的环境。人们对健康和卫生意识的提高预计将维持后疫情时代对汽车空气净化器的需求。

车载空气净化器市场趋势

更加注重实施先进的舒适性和安全性功能,为市场增长树立积极的趋势

汽车制造商越来越多地投资于设计和开发舒适性和安全性功能,这也是汽车行业的发展趋势。目前,市场上大部分车辆均未配备空气净化系统。因此,这个市场将随着汽车市场的增长而成比例增长。超低渗透空气 (ULPA) 过滤器可去除空气中至少 99.99% 的灰尘、花粉、细菌和空气中颗粒,最小颗粒渗透尺寸为 100 纳米 (0.1 µm)。而且,ULPA过滤器可以很大程度上去除油烟、烟草烟、松香烟、烟雾和杀虫剂粉尘。 HEPA 和 ULPA 过滤器具有相似的设计,由随机排列的纤维组成的巨大网组成。当空气通过这个致密的网眼时,固体颗粒会与纤维一起留在后面,从而从空气中消除。因此,ULPA过滤器的发展将为市场增长带来积极的趋势。

车载空气净化器市场增长因素

空气污染加剧在发达国家和发展中国家推动市场增长

发达国家和发展中国家空气污染水平的上升是全球汽车空气净化器市场增长的重要推动力。随着城市化和工业化的不断发展,颗粒物、二氧化氮和挥发性有机化合物(VOC)等污染物向大气的排放量持续扩大。这些污染物对个人造成严重的健康风险,并降低车内空气质量,特别是在人口稠密、交通拥堵的城市地区。

结果,空气质量指数不断恶化,在许多国家造成健康问题。据世界卫生组织 (WHO) 称,每年有 240 万人因空气污染而死亡。例如,印度和中国的城市经常经历严重的空气污染,导致人口出现呼吸道疾病、心血管疾病和其他健康问题。在发达国家,尽管空气质量标准普遍较高,但城市地区仍然面临着汽车排放、工业活动和其他来源造成的污染。洛杉矶、伦敦和东京等主要城市的空气质量经常超出指导方针,引发人们对公共卫生和环境可持续性的担忧。

人们越来越意识到空气污染对健康和福祉的不利影响,促使人们寻求保护自己的方法,包括投资汽车空气净化器。这些设备旨在过滤掉车内空气中的有害污染物和过敏原,为乘客在通勤或旅行时提供更清洁、更健康的空气。

此外,旨在遏制空气污染的政府法规和举措通过激励采用清洁技术(包括车辆空气净化系统)来推动市场增长。例如,一些城市为购买电动汽车或配备先进空气过滤系统的车辆提供补贴或税收优惠。总体而言,人们对空气污染及其对公共健康影响的日益关注正在推动全球对汽车空气净化器的需求。随着城市化和工业活动的不断增加,对车辆有效空气净化解决方案的需求预计将增长,从而推动车载空气净化器市场的扩大。

制约因素

空气净化系统的高成本限制了市场增长

阻碍该市场增长的一个主要因素是限制产品消费的高成本。虽然成本不是限制因素豪华车细分市场,它对经济型和中价位汽车细分市场产生了重大影响。然而,由于汽车制造商的采用率较高,并且近年来汽车制造商的供应商数量不断增加,预计未来几年车载空气净化器的成本将会下降。此外,汽车销量的波动总会对其增长产生影响,这是市场增长的另一个关键制约因素。该空气净化器使用可重复使用的容器或过滤器来收集杂质,需要定期清除它们。例如,美国环境保护署(EPA)发布建议,空气净化器过滤器应每三六个月左右更换一次。

许多汽车空气净化器采用一次性或可更换过滤器,这意味着它们每年必须花费 30 美元至 50 美元购买新过滤器。因此,更换和维护成本限制了市场的增长。

车载空气净化器市场细分分析

按技术类型分析

HEPA 细分市场由于过滤质量、可靠性和成本效益的提高而占据市场主导地位

按技术类型,市场分为 HEPA、活性炭和离子过滤器。 HEPA 细分市场目前占有最大的市场份额,到 2026 年将占市场份额的 60.26%。预计在预测期内它将成为市场最大的细分市场。 HEPA 过滤器由厚度小于 1 微米(一微米为 0.00004 英寸,0.001 毫米)的非常细的网孔制成。 HEPA 过滤器在去除空气中颗粒方面的卓越品质和可靠性预计将推动汽车空气净化器产品的采用。此外,与其他过滤器相比,这些过滤器更具成本效益,从而推动了市场的增长。离子过滤器领域将稳定增长。离子发生器净化器向空气中发射负离子。空气中的这些负离子导致颗粒粘附在板的表面。离子过滤器的局限性在于它们无法有效净化空气中的气体、烟雾和异味。

由于活性炭在消除车内空气污染方面比汽车中的 HEPA 系统更有效,因此活性炭细分市场在预测期内将表现出最高的复合年增长率。活性炭是一种通用吸附剂,几乎可以吸附所有蒸气污染物,并且可以同时吸附和保留多种化学物质。然而,HEPA 比活性炭和离子过滤器更具成本效益;因此,它获得了车用空气净化器市场的很大一部分份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分析

由于豪华汽车产品的显着增长和消费者偏好的转变,豪华汽车细分市场将以最高复合年增长率增长

按车型划分,市场分为经济型、中价型和豪华型。据估计,在预计的时间段内,奢侈品行业将以最高的复合年增长率大幅增长。众多的豪华汽车产品、消费者可支配收入的增加以及消费者对汽车功能的偏好的变化一直在推动全球对豪华汽车的需求。然而,关税的增加预计将阻碍豪华车市场的增长。由于对车辆舒适性和便利性的需求不断增加,中等价格的汽车市场预计将成为全球市场增长最快的市场。经济型汽车预计在数量和价值方面将占据全球最大份额,到2026年将占市场份额的64.16%。人口增长、城市化进程加快以及一些国家经济状况的发展积极鼓励消费者拥有技术先进的汽车,从而推动了该细分市场的增长。

按销售渠道分析

售后市场主导全球市场 由于分销商和零售商的广泛存在

按销售渠道划分,市场分为OEM和售后市场。售后市场领域目前占据着最大的汽车空气净化器市场份额,到2026年将占90.61%的市场份额。然而,空气净化器的OEM领域预计在预测期内增长最快。由于分销商、零售商以及遍布全球的线下和线上足迹的广泛存在,售后市场业务在市场中占据主导地位。国内厂商也纷纷参与新技术开发的竞争,以保持市场份额并获得更多利润空间。深圳瓦米亚环保有限公司、Jinpus、GermGuardian、Levoit、Soto、Mahle、Aokestone 等公司在售后市场提供他们的产品。

配备 OEM 空气净化器的车辆销量的增加预计将在未来几年为 OEM 业务创造机会。由于一些地区政府的强制要求,考虑到环境效益和消费者的需求,许多参与者已经开始采用汽车配备安全功能的趋势,包括空气净化器。

此外,原始设备制造商在汽车空气净化器方面的进步最终将为预测期内原始设备制造商配备的汽车空气净化器的扩张提供利润丰厚的增长潜力。

区域见解

[嗯MQVZjsZ]

亚太地区

2025年亚太市场规模为8.7亿美元,占全球行业的44.24%,预计2026年将达到10.3亿美元。预计在预测期内将以最高的复合年增长率占据主导地位。中国和印度人口合计占全球人口的38%以上,这是促进该地区增长的有力因素。除此之外,这些地区为振兴汽车工业而实施的各种有利的政府举措预计将推动市场增长。此外,高度城市化和 智慧城市预计将加速市场发展。日本市场预计到2026年将达到1.6亿美元,中国市场预计到2026年将达到6.6亿美元,印度市场预计到2026年将达到1.4亿美元。

欧洲

2025年,欧洲创造了5.1亿美元,占全球市场收入的25.70%,预计2026年将增长至5.9亿美元。欧洲占据第二大市场地位,其中德国在该区域市场中排名第一,因为主要汽车制造商都位于这里。此外,汽车产量的增加和先进技术的采用将促进该地区的市场增长。英国市场预计到2026年将达到0.9亿美元,而德国市场预计到2026年将达到1.5亿美元。

北美

北美在全球市场中保持着强劲的地位,2025年将达到4.3亿美元,占21.86%的份额,预计2026年将达到5.1亿美元。预计北美将在全球市场中占据第三位。这可以归因于消费者对安全性和舒适性功能的需求不断增长,以及车辆销量的增加。技术发达的基础设施和科技巨头也对该地区市场的增长做出了重大贡献。预计到2026年美国市场将达到4.2亿美元。

世界其他地区

2025 年,世界其他地区的市场规模为 1.6 亿美元,占全球市场份额的 8.20%,预计 2026 年将达到 1.9 亿美元。世界其他地区包括拉丁美洲、中东和非洲。预计中东将成为全球市场增长的主要贡献者。这可以归因于政府的举措,以及先进技术的早期采用,为该地区的汽车行业带来了机遇。

车载空气净化器市场重点企业名单

沃尔沃宣布推出首个评估车内 PM 2.5 空气质量的系统,点亮其市场前景

沃尔沃汽车是一家瑞典豪华汽车公司,总部位于瑞典哥德堡。 2020 年 9 月,沃尔沃的高级空气净化器系统包含一个可以测量 PM2.5 水平的传感器。车内的这些颗粒物可能会导致各种呼吸系统疾病。据沃尔沃称,这是世界上第一台用于汽车生产的空气净化器。在中国,由于空气污染严重,驾驶员需要定期进行 PM 2.5 测量,因此驾驶员可以将车内空气质量与外部环境进行比较。部分地区的驾驶员还可以使用Volvo On Call智能手机应用程序启动驾驶室清洁空气过滤器并监测 PM2.5 水平。据沃尔沃介绍,这款“先进空气净化器”可以利用基于合成纤维的过滤器和车内电离来清除颗粒物,并去除高达 95% 的 PM2.5 颗粒。

主要公司简介:

- 霍尼韦尔国际(美国)

- 夏普电子公司(日本)

- 松下公司(日本)

- 尤里卡福布斯(印度)

- 深圳市艾格盛环保科技有限公司 (中国)

- 皇家飞利浦公司(荷兰)

- 空中客车电子技术有限公司(法国)

- BlueAir(罗马尼亚)

- 3M(我们。)

- 电装株式会社(日本)

主要行业发展:

- 2024 年 1 月:巴斯大学的研究人员开发了一种新的空气净化器设计,采用 FOAM3R 过滤技术,具有阻止病毒的性能,并具有零有害废物的特点。 FOAM3R 技术由该大学申请专利,是一种高度适应性的干扰器,可去除微生物、二氧化碳和挥发性有机化合物 (VOC) 气味。

- 2023 年 1 月:一级汽车供应商美国松下汽车系统公司宣布推出 nanoe™ X 便携式车载空气净化器,可在北美提供并保护车内空气纯度。这款空气净化器可减少气味,并有助于抑制空气中和表面上的病毒、细菌、霉菌和过敏原。

- 2022 年 6 月:现代汽车宣布推出改款 SUV Venue。只有顶配车型才会在车内配备空气净化器。这表明空气净化器在印度市场的普及率正在缓慢增长。

- 2022 年 6 月:2022 年改款 Perodua Myvi 在印度尼西亚重新推出,更名为 Daihatsu Sirion。新款 Sirion 配备标准 4.2 英寸多信息仪表盘显示屏、倒车摄像头、前停车传感器和空气净化系统。

- 2021 年 6 月:BlueAir推出Cabin P1和P2i车载空气净化器产品。 BlueAir声称,其空气净化器经过测试,可以去除99%以上的细颗粒物和机动车尾气排放,并且也经过测试,达到或超过全球标准。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、领先产品应用等关键方面。此外,该报告还深入了解了汽车空气净化器市场趋势,并重点介绍了重要的行业发展。此外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为17.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术类型

|

|

按车型分类

|

|

|

按销售渠道

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为19.7亿美元,预计到2034年将达到81.7亿美元。

2025年亚太地区市值为0.87美元 亿。

该市场预计将以 17.10% 的复合年增长率增长,并在预测期内(2026-2034 年)呈现稳定增长。

在预测期内,经济型细分市场预计将成为该市场的主导细分市场。

城市化进程的加快、消费者的消费能力、对车辆污染的环境担忧以及严格的排放标准都是推动市场增长的因素。

霍尼韦尔国际公司是领先的市场参与者。

2025 年,亚太地区将主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。