汽车碰撞修复市场规模、份额和行业分析,按修复类型(轻微划痕修复、保险杠修复/更换、前端修复、后端修复、侧面碰撞修复和车架损坏)、按车辆类型(乘用车(轿车/掀背车和 SUV)和商用车(LCV 和 HCV))、按服务渠道(OEM 认证维修店和一般车身维修店)、按车辆动力(ICE、PHEV 和电动),按解决方案(服务和零件)和区域预测,2026-2034 年

主要市场见解

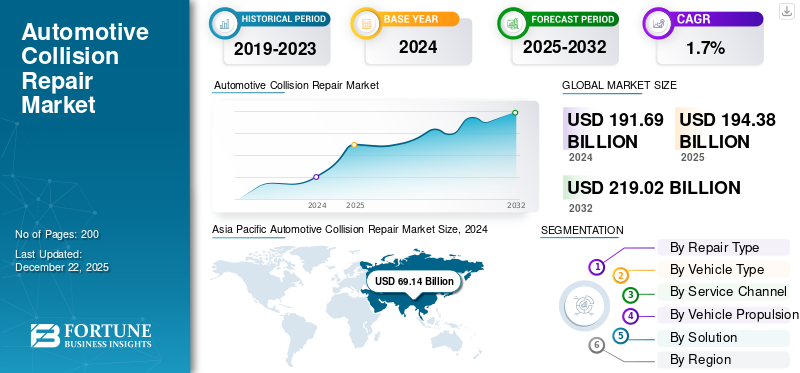

2025年全球汽车碰撞修复市场规模为1943.8亿美元,预计将从2026年的1972.5亿美元增长到2034年的2282.3亿美元,预测期内复合年增长率为1.84%。 2025年,亚太地区以36.19%的份额主导全球市场。

汽车碰撞修复是指在车辆受到撞击或发生碰撞或事故后,对车辆的车身、结构和安全功能进行修正。进行维修是为了保持车辆的完整性和乘客的保护。

道路上车辆数量的增加推动了全球市场的发展,因为道路上的车辆数量增加导致事故和碰撞增加。现代车辆日益复杂,需要特殊的维修技术,这推动了市场的发展。无人驾驶等自动驾驶车辆运行失败出租车,也迎合了市场。此外,保险的影响使消费者更频繁地修理车辆并索赔保险,从而增加了预测期内的市场需求。

市场上的主要领先厂商包括 Calibre Collision、Gerber Collision 和 Service King Collision 等。这些公司专注于开发维修技术、自动化和提高服务质量。维修时间和技能培训的减少在市场发展中发挥着至关重要的作用,并为市场运营商创造了竞争优势。

下载免费样品 了解更多关于本报告的信息。

汽车碰撞修复市场的关键要点

- 2025年市场规模:1943.8亿美元

- 2026年市场规模:1972.5亿美元

- 2034年预测市场规模:2282.3亿美元

- 复合年增长率:2026-2034 年 1.84%

- 到 2025 年,亚太地区将占据汽车碰撞修复市场的 36.19% 份额。

- 预计到2026年,乘用车市场将占据74.28%的市场份额。

- 预计到2026年,通用汽车车身维修店领域将占据全球市场份额的57.93%。

亚太地区

2025年亚太地区收入达703.4亿美元,预计2026年将达到716.1亿美元

北美

2025年北美占全球市场的33.23%,预计2026年将达到656.6亿美元。

欧洲

2025年欧洲收入占全球收入的15.82%,预计2026年将达到309.6亿美元。

我们。

预计到 2026 年,美国汽车碰撞修复市场将达到 560.3 亿美元。

日本

预计到 2026 年,日本汽车碰撞修复市场规模将达到 149.9 亿美元。

阅读更多

市场动态

市场驱动因素

道路上车辆数量的增加推动市场增长

随着道路上车辆数量的增加,事故和碰撞的数量也随之增加。由于交通信号灯未安装或无法正常工作的十字路口,人们多次导致车辆相撞。道路上的车辆越多,交通就越多,有时会导致撞到前面的车辆,有时会撞到旁边的车辆。这会导致车辆损坏,需要碰撞修复来维护车辆并保持其运行。随着车辆数量的增加,需要维修的车辆数量也会增加,预计这将推动预测期内汽车碰撞维修市场的增长。根据 OICA 的数据,2024 年汽车销量约为 9530 万辆,比上一年 2023 年的汽车销量 9290 万辆增长 2.7%。

电动汽车的采用推动市场进步

近年来,电动汽车行业在整个汽车市场中出现了大幅增长。各行业的多家车队运营商正在采用电动汽车,以实现可持续发展和零排放目标。例如,2025 年 1 月,亚马逊在其配送网络中添加了 140 辆电动汽车。其中包括约 120 辆梅赛德斯-奔驰 eActros 600 卡车和 8 辆沃尔沃 FM电池电动卡车。此外,碰撞修复提供商正在专注于开发其技术,以满足道路上电动汽车日益普及的需求,这将在预计的时间内推动市场发展。

自动驾驶汽车运行失败推动市场增长

在一些国家,无人驾驶汽车尚未投入运营。然而,在使用全自动驾驶汽车的主要经济体中,仍然存在出现交通流量问题和中断的可能性,从而导致事故和碰撞。例如,2025 年 6 月,特斯拉在德克萨斯州测试了其机器人出租车。该车面临许多问题,例如进入错误车道、在多车道道路中间或十字路口掉落乘客、突然刹车、越过路边以及超速行驶。到了一个路口,突然方向盘一抖,车子没有左转,而是径直驶入路口。这些事件可能导致交通混乱和多起碰撞事故。

市场限制

车辆复杂性的增加阻碍了市场的增长

主要原始设备制造商正在开发现代车辆,其中包含 ADAS 等许多功能。组件如雷达传感器、车道保持摄像头和自动紧急制动需要在碰撞后进行专门校准,这增加了车辆的成本和维修时间。车身上安装有多个传感器,这些传感器也因碰撞而损坏。安装采用 OEM 配置的传感器给维修店带来了挑战,阻碍了市场的发展。据 AAA 称,一次轻微正面碰撞维修中高级驾驶辅助系统 (ADAS) 部件的平均更换成本预计将达到 1,540 美元,占总维修成本 11,708 美元的 13.2%。

市场机会

维修技术中的增强现实和自动化提供了市场机会

借助增强现实,技术人员可以可视化车辆的内部组件,这有助于诊断问题并找到有效的维修解决方案。该技术指导维修人员逐步准确地执行复杂的程序。这有助于市场参与者应对重大挑战,其中包括现代汽车维修工人之间的技能差距。此外,市场上的许多主要参与者正在车间采用自动化工具,以更有效、更准确地实现喷漆和涂层、车轮定位、校准等标准服务的自动化。这为市场在预测期内的发展提供了绝佳的机会。

市场挑战

工人之间的技能差距给市场带来挑战

如今的车辆采用先进技术开发,部件集成复杂,这给车间的加工带来了困难。为此,需要具有车辆及其零部件专业知识的高技能劳动力,并且能够在节省时间的同时进行高效维修。然而,市场上熟练劳动力的短缺,给维修店老板带来了巨大的挑战。 ADAS 等技术,其组件包括摄像头、雷达、传感器等,需要适当的专业人员,其短缺阻碍了市场的增长。

汽车碰撞修复市场趋势

保险主导的维修推动市场需求

政府或道路运输专门机构已强制要求车主为其车辆投保,不这样做或不续保将受到处罚。因此,市场观察到越来越多的人购买车辆保险并毫不犹豫地使用它来修理车辆,而不受成本限制。几家提供车辆保险的保险公司正在扩大与国内维修厂的合作伙伴关系,为客户提供有效的服务以获取保险福利。因此,投保车主倾向于在碰撞后修理车辆,这极大地推动了市场的采用。 2025年6月,密歇根州参议院第328号法案提出,提议对新保单和续保保单强制削减10%的汽车保险保费。

下载免费样品 了解更多关于本报告的信息。

关税的影响

关税扰乱供应链并延迟修复过程

美国对世界各地的进口商品征收关税扰乱了供应链,导致车辆维修延误。备件等待时间较长会导致成本增加,影响运营商并阻碍消费者维修。 2025年6月,美国对汽车及零部件进口征收25%的关税,导致维修行业供应链出现问题。

细分分析

按维修类型

倒车停车和其他车辆的追尾碰撞促进了追尾维修细分市场的增长

按修复类型划分的市场细分为轻微划痕修复、保险杠修复/更换、前端修复、后端修复、侧面碰撞修复和车架损坏。

预计到 2026 年,后端维修领域将占据最大的市场份额,达到 30.57%,并在预测期内继续保持主导地位。倒车、倒车停车、急刹车时受到后车撞击等情况时常发生车辆碰撞。后部结构不如前部结构坚固,因此后端受到的冲击更大,从而产生了一段时间内对后端维修的需求。

预计前端维修领域在预测期内将以最高的复合年增长率增长。快速的城市化、交通拥堵、路口的暴力穿越,容易造成车辆从不同方向相互碰撞,如丁字碰撞或迎面碰撞,导致车辆前端部件损坏,需要事后维修。根据 AAA 的数据,在拖车事故中,驾驶员分心和注意力不集中占 8% 到 12%。此外,高速行驶时道路上的突然堵塞会对车辆造成严重损坏,从而在预测时间内推动该细分市场的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分类

个人汽车保有量的增加导致乘用车占据市场主导地位

市场按车型特点分为乘用车和商用车。乘用车细分市场包括轿车/掀背车和SUV;商用车领域包括LCV和HCV。

预计到2026年,乘用车细分市场将占据74.28%的主导市场份额,并在预测期内以最快的复合年增长率发展。乘用车下的 SUV 细分市场在整个预计时间内占据最大的市场份额。该细分市场的增长是由车辆保有量的增加推动的。可支配收入的增加引起了消费者购买自己车辆的兴趣。因此,道路上的车辆流量增加,导致事故和碰撞的可能性更大。因此,在预测期内,个人车辆拥有量的增加推动了该细分市场的增长。根据 OICA 的数据,到 2024 年,大约有 6750 万人 乘用车包括掀背车、轿车和SUV在内的汽车销量与2023年的6540万辆相比增长了约3.3%。

商用车领域保持着可持续的市场份额。 HCV 占据该细分市场的多数份额。商用车辆经常难以在车流和拥挤的道路上行驶。这些行驶在高速公路等长途路线上的车辆,会因超速行驶的汽车发生追尾事故,刹车失灵导致前端碰撞。这就产生了在碰撞后对商用车辆的车身进行修复以方便车辆操作的需求。

按服务渠道

广泛的可用性、较低的维修成本和车型的灵活性推动了通用汽车车身维修店领域的主导地位

市场按服务渠道分为OEM认证维修店和普通车身维修店。

预计到 2026 年,一般汽车车身维修店细分市场将占据 57.93% 的市场份额。这些维修店分布在一个区域内的多个地点,维修成本较低,并且可以为所有车辆品牌和型号提供服务。它们在发展中地区尤其普遍,这些地区注重成本的消费者和大量老化车辆推动了需求。这些商店还为不再保修的车辆提供服务,使其成为广大客户群的首选,从而增强了市场的主导地位。

OEM 认证的维修店在 2024 年保持了可持续的市场份额。由于 ADAS、电动汽车和轻质材料等先进技术的使用日益增多,这些维修店需要专门的工具和训练有素的技术人员,预计这些维修店将成为增长最快的细分市场。原始设备制造商和保险公司正在推广经过认证的设施,以确保维修质量、安全性和保修合规性,特别是在客户对品牌支持服务的偏好不断上升的发达市场。 2024 年 9 月,位于加利福尼亚州亚当斯的 ProColor Collision Adams(原 Lee’s Collision Center)开业,成为计划中的三个特许经营店中的第一个。该店获得了 I-CAR Gold 认证,并拥有 MOPAR、现代和起亚认证,提供先进的碰撞修复服务并与保险公司建立了牢固的关系。

通过车辆推进

ICE 细分市场因其成熟的基础设施而处于领先地位

市场按车辆驱动分为内燃机、插电式混合动力和电动。

ICE 细分市场将在 2024 年占据市场主导地位。由于其基础设施完善且易于维护和维修,ICE 汽车比电动汽车更具优势。因此,一些人仍然更喜欢内燃机汽车,这推动了该领域在全球的主导地位。由于方便且易于维修,内燃机汽车在发展中经济体中最受欢迎,这将推动该细分市场在预测期内的增长。

预计 2026 年至 2034 年预测期内,电力行业将以最快的复合年增长率发展。尽管内燃机汽车的基础设施已经建立,但电动汽车因其运行效率而越来越受欢迎。为了实现可持续发展目标,商业车队运营商正在采用电动汽车。与此同时,大型维修店正在开发满足电动汽车碰撞维修所需的技术和技能,这推动了电动汽车在市场上的采用。根据 IEA 的数据,电灯销量 商用车电动轻型商用车(eLCV)2024年增长约40%,达到600万辆,份额为7%,而2023年为5%。

按解决方案

对替换零部件的需求不断增长促进了零部件细分市场的增长

市场按服务和零件分为解决方案部分。

由于大多数碰撞维修中保险杠、车灯、挡风玻璃和车身面板等更换部件成本高昂且需求迫切,预计到 2026 年,零部件将占据 52.13% 的市场份额。 OEM、售后市场和回收零件占维修费用的很大一部分。因此,零件更换的频率,特别是随着小事故的增加和车队老化,推动了这一领域的主导地位。

预计 2026 年至 2034 年期间,服务领域的复合年增长率将为 2.0%。这种增长是由车辆日益复杂性推动的,车辆需要熟练的劳动力、诊断和校准。随着技术的发展,维修服务变得更加专业化,劳动力需求和成本不断增加。此外,保险公司和原始设备制造商正在推动高服务质量和经过认证的维修,从而加速该细分市场在预计时间内的增长。

汽车碰撞修复市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Collision Repair Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为703.4亿美元,占全球需求的36.19%,预计到2026年将增长至716.1亿美元。该地区汽车销售强劲,其中中国所占份额最大。不断发展的城市化和驾驶员行为是区域市场增长的一些主要因素。印度的酒后驾驶、路怒症和其他导致车辆碰撞和事故的因素正在增加。例如,2024年7月,约有12,000人因醉酒驾驶而被立案,比上年增加近27%。逆向行驶、导致相反方向车辆迎头相撞等交通违法行为是推动该地区市场增长的一些常见因素。日本市场预计到2026年将达到149.9亿美元,中国市场预计到2026年将达到225.5亿美元,印度市场预计到2026年将达到180.8亿美元。

北美

2025年北美市场规模达到646亿美元,占市场总收入的33.23%,预计2026年将达到656.6亿美元。市场的增长主要归因于影响路面的突发天气状况。严冬时节,路面结冰,急刹车时车辆容易打滑。这反过来又会导致事故和碰撞,从而进一步需要维修。此外,市场上的主要参与者正在推进其技术,以满足现代汽车不断增长的创新,这也推动了该地区的市场增长。

美国在北美地区占有最大份额。到 2026 年,美国市场预计将达到 560.3 亿美元。这是由于汽车销售的主导地位及其在道路上的可用性。由于城市化,纽约等拥挤的城市面临着交通拥堵,导致事故和碰撞的发生。此外,该国严冬使得道路湿滑,导致车辆操作不当,造成车辆损坏,这就产生了该国汽车碰撞修复的需求。

欧洲

2025年欧洲为全球市场贡献了约307.4亿美元,占15.82%的份额,预计2026年将达到309.6亿美元。欧洲国家的街道和道路往往狭窄,导致交通问题和车辆之间的轻微碰撞。该地区正在积极采用电动汽车,为电动汽车碰撞修复领域创造增长机会。而且,德国的道路限速较高,这也与车辆事故和碰撞的原因成正比。这刺激了该地区市场的需求。根据美国驻德国大使馆和领事馆的说法,城镇的速度限制为每小时 50 公里,高速公路上的速度限制为 100 公里,除非另有标记为“高速公路上没有速度限制”,尽管德国当局建议最高速度为每小时 130 公里。英国市场预计到2026年将达到46.9亿美元,德国市场预计到2026年将达到55.3亿美元。

世界其他地区

2025年,世界其他地区的市场规模为287亿美元,占全球市场份额的14.76%,预计2026年将达到290.2亿美元。世界其他地区包括南美、中东和非洲次区域。该地区许多地区的路况不佳导致事故率上升,从而刺激了碰撞修复的需求。中产阶级收入水平的提高和城市化导致道路上的车辆数量不断增加,从而增加了该地区的事故风险和维修需求。

竞争格局

主要市场参与者

与保险和 OEM 公司的合作伙伴关系可提升竞争优势

全球汽车碰撞修复行业竞争激烈且分散,存在众多本地和国际参与者。主要公司包括 Calibre Collision、Gerber Collision 和 Service King Collision 等,在全球市场处于领先地位。竞争是由技术进步、成本效率以及与保险公司和原始设备制造商的战略合作伙伴关系推动的。玩家们正专注于扩大服务网络、投资先进的维修工具并提供可持续的解决方案,例如环保油漆涂料。通过并购,整合趋势正在兴起,尤其是在发达市场。数字化、远程信息处理和人工智能驱动的损害评估也在重塑市场,加剧各细分市场的竞争。

主要汽车碰撞修复公司名单分析

- 格柏碰撞与玻璃(加拿大)

- 口径碰撞(我们。)

- 碰撞冠军(美国)

- 服务王(美国)

- 经典碰撞(美国)

- 修复汽车(美国)

- Procolor 碰撞(加拿大)

- VIVE 碰撞(美国)

- 车辆服务组(我们。)

- 碰撞权(爱尔兰)

- Car-o-Liner(瑞典)

- 潘世奇碰撞修复(美国)

- 格雷厄姆碰撞(我们。)

主要行业发展

- 2025年6月,VIVE Collision 收购了新泽西州 Mt. Holly 的 Lamon Auto Body Shop,并将其更名为 Lamon Auto Body Powered by VIVE。 VIVE 计划在技术人员培训、设备和 OME 认证方面进行大量投资,以提高维修质量和服务标准。此次收购扩大了 VIVE 在东北部的业务范围,为经过认证的碰撞维修中心有限的市场提供支持。

- 2025年6月,Classic Collision 通过收购 Advanced Collision of Semmes, Inc. 在阿拉巴马州扩张,这是一家当地拥有的商店,拥有超过 23 年的服务经验,并以诚信、优质工艺和家庭友好型客户服务而享有盛誉。此次收购增强了 Classic 的区域影响力,并补充了其在全国范围内拥有 339 个设施的网络,充分利用了社区根基和值得信赖的专业知识。

- 2025年6月,VIVE Collision 收购了 Lund Collision。该设施占地 11,000 平方英尺,经过 I-CAR 认证,通过对现代设备、劳动力发展和保险公司实习的投资,收入几乎翻了一番。此次收购符合 VIVE 的东北扩张战略,增强其不断发展的区域 MSO 网络的先进维修能力和技术人员发展。

- 2025年6月,收购哥伦布的 Ray’s Collision 后,Wren’s Collision 扩展到 18 个地点。重新命名的工厂位于市中心,提供全面的碰撞修复服务,例如车架修复、喷漆、修补和保险索赔支持。

- 2024 年 9 月,I-CAR 被指定为注册学徒中心,并获得美国劳工部学徒建设美国拨款。其中包括四年内提供超过 700 万美元的资金,用于扩大高需求碰撞修复领域的注册学徒计划 (RAP)。该举措将加强教育计划,减少技术人员短缺,并使维修中心的培训标准化。

投资分析与机会

修复技术创新和市场拓展吸引投资机会

在车辆保有量增加、道路事故增加以及对维修解决方案的需求的推动下,全球汽车碰撞维修市场提供了强劲的投资机会。投资者被人工智能诊断、零件 3D 打印和环保修复材料等创新所吸引。南美、中东和亚太地区等新兴市场的增长潜力十分显着,这些市场的车队规模正在迅速扩大。对数字平台、移动维修服务和 OEM 授权维修中心的战略投资正在获得关注。此外,与保险公司和车队运营商的合作提供了经常性收入来源。向电动和联网汽车的转变进一步为专业维修服务开辟了新的投资途径。

报告范围

全球汽车碰撞修复市场报告对市场进行了深入分析。它重点介绍了知名公司、市场范围、竞争格局、维修类型、车辆类型、服务渠道、车辆推进和解决方案等关键方面。除此之外,市场研究报告还提供了对市场趋势的见解并突出了重大的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为1.84% |

|

单元 |

价值(十亿美元) |

|

分割 |

按维修类型

按车型分类

按服务渠道

通过车辆推进

按解决方案

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 1972.5 亿美元,预计到 2034 年将达到 2282.3 亿美元。

预测期内(2026-2034年)市场复合年增长率将达到1.84%。

从服务渠道来看,通用车身维修店细分市场占据全球市场主导地位。

道路上车辆数量的增加、驾驶员行为、城市化、交通违规以及影响道路的天气导致碰撞,从而产生维修需求。此外,电动汽车的采用以及自动化维修技术的进步推动了市场的增长。

Calibre Collision、Gerber Collision、Service King Collision引领全球市场。

2025年,亚太地区引领全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道