汽车控制电缆市场规模、份额和行业分析,按电缆类型(油门控制电缆、制动控制电缆、离合器控制电缆、变速电缆等)、按车辆类型(两轮车、乘用车和商用车)以及区域预测,2026-2034年

主要市场见解

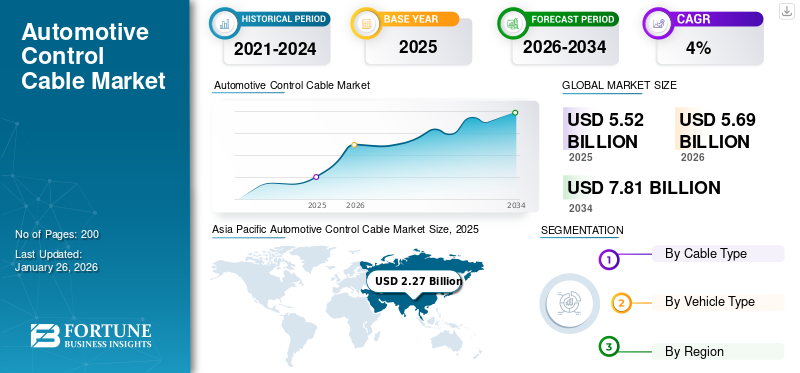

2025年全球汽车控制电缆市场规模为55.2亿美元,预计将从2026年的56.9亿美元增长到2034年的78.1亿美元,2026-2034年期间复合年增长率为4.00%。 2025年,亚太地区占据全球市场份额41.12%。美国汽车控制电缆市场预计将大幅增长,到2032年预计价值将达到12.4亿美元。

汽车控制电缆是将机械力从驾驶员操作的控制装置传递到车辆中相应系统(例如节气门、离合器和制动器)的重要部件。它们在控制汽车的各种功能方面发挥着至关重要的作用。这些电缆连接车辆的不同部件,例如油门、制动器和变速杆,从而实现平稳操作并增强性能。这些电缆由耐用材料制成,可承受恶劣条件,确保可靠性和使用寿命。其精确的工程设计可以实现精确的控制,有助于提高车辆的整体安全性和功能性。

在汽车技术和安全功能需求不断增长的推动下,汽车控制电缆市场正在经历显着增长。随着车辆变得越来越复杂,对可靠控制系统的需求不断增加,导致电缆的生产和采用激增。主要细分市场包括油门、制动和离合器控制电缆,应用范围广泛乘用车、商用车和两轮车。由于汽车产量的增加和向电动汽车的转变,北美、欧洲和亚太地区的市场活动十分活跃。市场概况的特点是技术进步和注重提高车辆性能和安全性。

下载免费样品 了解更多关于本报告的信息。

汽车控制电缆市场要点

- 2025 年市场规模:55.2 亿美元

- 2026 年市场规模:56.9 亿美元

- 2034 年预测市场规模:78.1 亿美元

- 复合年增长率:2026-2034 年 4.00%

- 预计到 2025 年,亚太地区将占据汽车控制电缆市场 41.12% 的份额。

- 油门控制电缆因其在管理发动机油门和车辆加速方面的关键作用而引领市场。

- 由于产量大和对先进车辆功能的需求,乘用车占据最大份额。

亚太地区

2025 年,亚太地区以 22.7 亿美元领先全球市场。

欧洲

2025年欧洲占14.4亿美元。

北美

2025 年,北美创造了 15.9 亿美元的收入。

我们。

预计2026年市场规模将达到9.9亿美元,到2032年预计将达到12.4亿美元。

日本

到2026年,汽车控制电缆市场预计将达到2.3亿美元。

阅读更多

汽车控制电缆市场趋势

先进技术的日益集成是市场趋势

汽车行业正在向电气化转型,对支持复杂电子系统的高性能控制电缆的需求不断增长。例如,特斯拉和宝马等原始设备制造商正在采用先进的油门和制动控制电缆,这些电缆旨在与其电动传动系统无缝配合,从而提高车辆的响应能力和安全性。这些电缆经过精心设计,可满足以下行业的独特要求:电动汽车,例如在不同条件下的快速响应时间和更高的耐用性。

此外,公司正在投资创新材料和设计,以提高控制电缆的性能和可靠性。例如,制造商正在探索使用复合电缆等轻质材料,以减轻车辆整体重量并提高能源效率。原始设备制造商的研究表明,集成智能技术(例如控制电缆内的传感器)可以向车辆的控制系统提供实时反馈,从而提高整体安全性和性能。

此外,车辆自动化的趋势正在推动支持自动驾驶功能的控制电缆的发展。 OEM 厂商正致力于打造能够满足高级驾驶辅助系统 (ADAS) 和自动驾驶汽车需求的电缆,确保它们能够在各种驾驶条件下可靠地传输信号。这一趋势正在重塑汽车控制电缆的设计和功能,并将其定位为现代车辆发展中的关键组件。

下载免费样品 了解更多关于本报告的信息。

汽车控制电缆市场增长因素

车辆中越来越多地采用 ADAS 自动驾驶正在推动市场增长

随着汽车行业朝着使用复杂电子系统的方向发展,对可靠和高性能控制电缆的需求激增。 高级驾驶辅助系统自适应巡航控制、车道偏离警告和自动紧急制动等功能依靠传感器、摄像头和电子控制单元 (ECU) 网络来增强车辆安全性和驾驶体验。这些系统需要精确且反应灵敏的控制电缆来准确传输信号和命令。例如,宝马最新的7系车型配备了先进的巡航控制系统,该系统利用控制电缆与车辆的制动和转向系统无缝集成,即使在复杂的驾驶场景下也能确保平稳、安全的操作。

自动驾驶能力的发展进一步凸显了可靠控制电缆的重要性。自动驾驶车辆需要强大且冗余的控制电缆系统,以确保转向、制动和油门控制等关键功能即使在发生单点故障时也能保持运行。 Tesla 和 Waymo 等 OEM 正在大力投资开发控制电缆,这些电缆能够承受自动驾驶的严酷考验,并具有增强的耐用性、精度和故障安全机制。

材料和制造工艺的进步也促进了汽车控制电缆市场的增长。公司正在探索使用轻质且耐腐蚀的材料,例如不锈钢和高性能聚合物,以提高控制电缆的性能和使用寿命。例如,矢崎公司是一家领先的制造商汽车线束和控制电缆,采用先进材料和制造技术开发了新一代控制电缆,提高了灵活性,减轻了重量,并增强了对环境因素的抵抗力。

因此,ADAS、自动驾驶技术和车辆电气化的日益普及是市场的主要独特驱动因素。随着车辆变得越来越复杂,对可靠和高性能控制电缆的需求将持续增长,从而推动行业的创新和增长。 OEM 和控制电缆制造商可以密切合作,开发满足汽车市场不断变化的需求的解决方案,确保面对技术进步的安全性、效率和可靠性。

制约因素

越来越多地采用线控驱动技术对传统控制电缆市场构成威胁

线控驱动,也称为线控,是指使用电子或机电系统来代替车辆控制系统中的机械连杆。该技术消除了对物理电缆的需求,而是用通过电线传输的电子信号代替它们。

线控驱动技术的采用受到多种因素的推动,包括提高效率、减轻重量和增强功能。例如,宝马的最新车型配备了先进的线控转向系统,该系统使用电子信号来控制车辆的转向,从而无需传统的转向柱和电缆。该系统减轻了重量,并允许更精确的控制以及与其他车辆系统的集成,例如车道保持辅助和自动停车功能。

对车辆电气化的日益关注正在加速线控驱动技术的采用。电动汽车 (EV) 需要先进的控制系统来管理车辆之间复杂的交互电池、电机和充电系统。特斯拉和现代等原始设备制造商处于这一趋势的最前沿,将线控驱动技术融入其电动汽车平台中,以优化性能和效率。例如,特斯拉的 Model S 和 Model X 采用线控转向系统,使用电子信号控制转向,提供更灵敏、更精确的驾驶体验。

随着线控技术的不断发展和普及,它对传统电缆市场构成了重大挑战。物理电缆的消除减少了对控制电缆的需求,因为不再需要它们来传输机械运动。这种向电子控制系统的转变预计将对市场产生深远的影响,迫使制造商调整其产品并探索线控驱动生态系统的新机遇。

为了减轻这一限制因素的影响,控制电缆制造商应与原始设备制造商和技术提供商密切合作,开发与线控驱动系统集成的创新解决方案。这可能涉及为特定应用开发专用电缆,例如传感器集成或数据传输,或探索售后市场的增长机会以寻求改造解决方案。此外,控制电缆制造商应投资于研发,以确定其产品的新应用和市场,例如在航空航天或工业自动化领域,以实现收入来源多元化并减少对汽车行业的依赖。

汽车控制电缆市场细分分析

按电缆类型分析

油门控制电缆因管理发动机油门的关键性而处于领先地位

按电缆类型划分,市场分为油门控制电缆、制动控制电缆、离合器控制电缆、变速电缆和其他电缆(例如驻车制动电缆、车速表电缆、引擎盖、尾门、油箱盖)。油门控制电缆对于管理发动机油门至关重要,可以精确控制车辆的加速度并使其在市场上占据主导地位。例如,福特等原始设备制造商在其最新车型中采用了先进的油门控制拉线,提高了响应能力和性能。

制动控制电缆对于制动系统至关重要,确保制动踏板和制动机构之间的有效通信。这是市场上增长最快的细分市场,博世等公司正在该领域进行创新,开发可提高制动性能和安全功能的电缆。

离合器控制拉索有助于离合器的操作,从而实现平稳的换档。法雷奥等制造商专注于轻质耐用的离合器拉索,以提高车辆性能。

换档拉线用于手动和自动变速箱系统,可实现无缝换档。这两个细分市场都有显着的增长率。 “其他”类别包括驻车制动电缆、车速表电缆以及引擎盖、后挡板和油箱盖的电缆,这些电缆具有可观的市场增长。

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

更大的消费者基础和不断增长的需求使乘用车市场占据主导地位

市场根据车辆类型分为两轮车、乘用车和商用车。

由于其庞大的消费者基础和对先进功能的高需求,乘用车领域目前在市场上占据主导地位。该细分市场处于领先地位,丰田和大众等主要参与者投资先进的电缆技术,以提高车辆性能和安全功能。

摩托车和踏板车对汽车控制电缆的需求正在增加,特别是在新兴市场。 Bajaj Auto 等原始设备制造商专注于高质量控制电缆,以提高其两轮车产品的性能和安全性。

在电子商务和物流增长的推动下,卡车和公共汽车对可靠控制电缆的需求不断增加。戴姆勒等公司正在开发强大的控制电缆系统,以满足重型应用的需求。然而,由于重型车辆越来越多地采用电动和自动驾驶技术,预计商用车领域在研究期间将以更快的速度增长。

区域分析

按地区划分,汽车控制电缆市场分为北美、亚太地区、欧洲和世界其他地区。

亚太地区

[线索SMvtT]

2025年亚太地区市场规模达到22.7亿美元,占市场总收入的41.12%,预计2026年将达到23.3亿美元。由于亚太地区人口众多、中产阶级不断壮大以及汽车产量不断增加,目前亚太地区在汽车控制电缆市场占据主导地位。中国和印度的快速城市化和汽车产量的增加正在推动亚太地区对这些电缆的需求。吉利等原始设备制造商正在扩大产品范围,以满足这个不断增长的市场。日本市场预计到2026年将达到2.3亿美元,中国市场预计到2026年将达到9.6亿美元,印度市场预计到2026年将达到5.8亿美元。

欧洲

2025年,欧洲占据全球市场26.03%的份额,估值达到14.4亿美元,预计2026年将增长至14.9亿美元。欧洲注重可持续性和效率,导致对高性能控制电缆的投资增加。沃尔沃等公司正在将先进的电缆技术集成到其电动汽车产品线中。由于对电动汽车和可持续发展的日益关注,欧洲汽车控制电缆市场预计在评估期间将以最快的速度增长。英国市场预计到2026年将达到2.3亿美元,德国市场预计到2026年将达到4.3亿美元。

北美

2025年北美市场价值为15.9亿美元,占全球收入的28.86%,预计2026年将达到16.4亿美元。对先进汽车技术的强劲需求是北美的特点。通用汽车等原始设备制造商正在投资创新的控制电缆系统,以提高车辆性能。预计到2026年美国市场将达到9.9亿美元。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲的新兴市场的车辆保有量逐渐增加,导致世界其他地区对这些电缆的需求不断增长。公司正在探索合作伙伴关系,以有效渗透这些市场并增加其汽车控制电缆市场份额。

世界其他地区

2025年,世界其他地区创造了2.2亿美元,占全球市场收入的3.98%,预计到2026年将增长至2.2亿美元。

竞争格局

主要行业参与者

广泛的产品组合和全球影响力使矢崎公司成为领先者

矢崎公司是一家以其创新控制电缆解决方案而闻名的日本公司。

该公司为各种汽车应用提供各种控制电缆,包括油门控制电缆、制动控制电缆、离合器控制电缆和换档电缆。该公司的产品线满足乘用车和商用车的需求,确保多元化的客户群。它不断投资于研发,以提高控制电缆的性能和可靠性。例如,该公司开发了先进的材料和制造技术,以制造能够承受恶劣环境条件的轻质、灵活和耐腐蚀的电缆。

凭借在北美、欧洲和亚太地区等主要汽车市场的强大影响力,矢崎已成为全球领先原始设备制造商值得信赖的供应商。该公司的全球影响力和本地支持为其在市场上的成功做出了贡献。矢崎与主要汽车制造商建立了战略合作伙伴关系,使其能够开发满足每个客户特定要求的定制解决方案。这些合作巩固了公司作为行业可靠和创新供应商的地位。通过利用其广泛的产品组合、技术专长、全球影响力和强大的合作伙伴关系,矢崎公司巩固了其作为全球市场领先市场参与者的地位。

博世在汽车控制电缆市场的领导地位及其对创新和质量的承诺也使其跻身市场领先的关键参与者之列。该公司在研发方面投入巨资,确保其控制电缆满足最高的性能和可靠性标准。例如,博世开发了先进的制动控制电缆,可提高制动系统的效率和安全性。博世与主要原始设备制造商的牢固关系使其能够将其控制电缆解决方案有效地集成到新车型中。

顶级汽车控制电缆公司名单:

- 矢崎株式会社(日本)

- 博世集团(德国)

- 德尔福科技(英国)

- 杜拉汽车系统(我们。)

- 大陆集团(德国)

- 电缆及配件有限公司(英国)

- 古河电工株式会社(日本)

- 标准电机产品公司(美国)

- Aptiv PLC(爱尔兰)

- 莱奥尼(荷兰)

主要行业发展:

- 2024 年 8 月:ABB 和 Niedax Group 成立了一家合资企业,以满足北美地区对电缆桥架系统不断增长的需求。计划中的合资企业将提供 ABB 安装产品、T&B 电缆桥架和 ExpressTray 钢丝篮桥架产品线。它还将提供 Niedax Group 的 MonoSystems、Canadian Electrical Raceways 和其他 Niedax 产品线。

- 2024 年 6 月:Suprajit Engineering 签署了一份 SPA 收购总部位于德国的 Stahlschmidt Cable Systems (SCS)。 SCS 是一家著名的轻型电缆制造商,拥有庞大的客户群。 SCS 为摩洛哥带来了宝贵的低成本制造能力、强大的德国工程和销售团队,以及通过加拿大向中国出口。此次收购得到了强大的客户支持,交易涉及在德国、加拿大、中国、波兰和摩洛哥收购资产/股权。它需要与客户、供应商和员工签订一些新的合同。

- 2023 年 1 月:耐克森与 Trimet 合作开展了一个联合开发项目,旨在利用回收材料创造一种材料铝用于制造电缆中使用的铝棒。两家公司都致力于减少碳足迹,因为这款新产品旨在满足合金机械性能和导电性的技术要求。

- 2021 年 8 月:Torque Capital Group 收购了 Cablecraft Motion Controls(“Cablecraft”),这是一家为关键应用提供高性能机械运动控制产品的著名设计商和制造商。 Cablecraft 总部位于印第安纳州纽黑文,在向重型卡车、发动机控制、建筑和农业等行业的市场领导者提供专有的、高度工程化的运动控制解决方案方面拥有悠久的历史。

- 2020 年 10 月:著名汽车电缆制造商和供应商 Remsons Industries 宣布以 528 亿美元收购英国控制电缆制造商 Magal Cables Ltd。此次战略收购旨在增强 Remsons 的产品组合并加强其在英国的客户群。

报告范围

该报告提供了详细的市场分析,重点关注领先公司、服务类型和产品应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按电缆类型

|

|

按车型分类

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 55.2 亿美元,预计到 2034 年将增长至 78.1 亿美元。

2025年,亚太市场规模达22.7亿美元。

该市场预计将以 4.00% 的复合年增长率增长,并在预测期内(2026-2034 年)呈现稳定增长。

从车型来看,乘用车细分市场处于领先地位。

车辆中越来越多地采用自动驾驶和先进的驾驶员辅助系统正在推动市场的增长。

矢崎公司是全球市场的领先者。

亚太地区占据最大份额,主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。