汽车电桥市场规模、份额和行业分析,按电动汽车类型(电池电动汽车、插电式混合动力电动汽车)、按车型(乘用车、商用车)、按驱动类型(全轮驱动、前轮驱动、后轮驱动)和区域预测,2026-2034年

主要市场见解

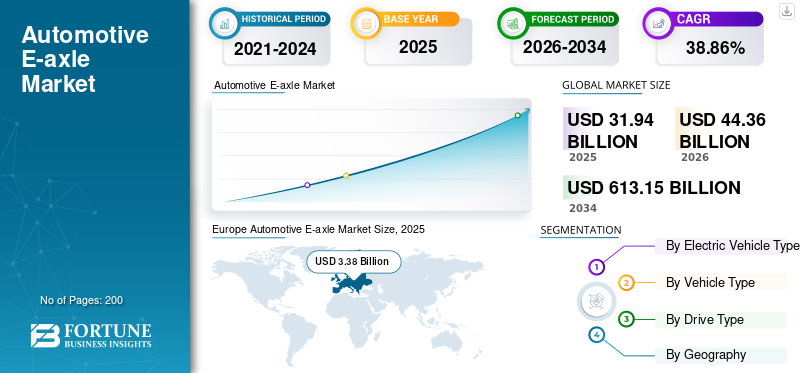

2025年,全球汽车电桥市场规模为319.4亿美元。预计该市场将从2026年的443.6亿美元增长到2034年的6131.5亿美元,预测期内复合年增长率为38.86%。 2025年,欧洲以46.88%的份额主导全球市场。COVID-19对全球的影响是前所未有的,令人震惊,汽车电桥在疫情期间对所有地区的需求产生了积极影响。根据我们的分析,与 2017-2019 年的平均同比增长率相比,2020 年代全球市场呈现出 25.4% 的较高增长率。复合年增长率的上升归因于该市场的需求和增长,一旦疫情结束,就会恢复到疫情前的水平。美国汽车电桥市场预计将大幅增长,预计到 2028 年将达到 11.427 亿美元。

汽车电桥是指结合了变速器、电动机和电力电子设备集成到一个单元中。这种单一外壳可以简单地集成多个组件,为所有部件提供单一冷却系统,简化包装并提高效率。它充当电动汽车的动力系统,为汽车制造商提供更高的性能提升。主要原始设备制造商设定的积极的电气化目标和更多的可用车型将影响市场的增长。

下载免费样品 了解更多关于本报告的信息。

汽车电子轴市场要点

- 2025年市场规模:319.4亿美元

- 2026年市场规模:443.6亿美元

- 2034年预测市场规模:6131.5亿美元

- 复合年增长率:2026-2034 年 38.86%

- 到2025年,欧洲将占据汽车电桥市场46.88%的份额。

- 由于总拥有成本较低、效率较高且维护要求较低,纯电动汽车细分市场占据了最大的市场份额。

- 乘用车引领市场,2025 年价值达到 272.3 亿美元。

欧洲

在严格的二氧化碳排放目标和欧盟绿色协议和可持续交通战略等脱碳举措的推动下,欧洲在 2025 年以 33.8 亿美元的价值引领全球市场。

亚太地区

在快速充电基础设施部署、车队电气化和电动汽车拥有成本下降的支持下,亚太地区预计将在预测期内实现最快的增长。

北美

由于电动汽车采用率的增加、车型可用性的扩大以及联邦和州级的支持性政策,预计北美地区将出现强劲增长。

我们。

政府推动零排放汽车的举措、税收抵免计划以及对电动 SUV 和商用电动汽车不断增长的需求为市场增长提供了支持。

日本

到2025年,汽车电桥市场预计将达到564亿美元。

阅读更多

汽车电动车桥市场趋势

价值链中主要参与者之间加强合作将对增长产生积极影响

需求不断增加电动汽车,特别是在高容量的新兴经济体。然而,电动汽车的性能和承受能力之间存在显着差异。因此,行业主要参与者之间的战略合作伙伴关系呈指数级增长,以加速电动汽车并实现大规模采用。

例如,利纳马与 Exro Technologies 建立合作伙伴关系,开发汽车电子车桥(使用 Exro 的线圈驱动器技术),以提高利纳马电子车桥产品组合的成本优化集成和性能。因此,加强合作将在预测期内加速电动汽车和电动车桥的部署。

下载免费样品 了解更多关于本报告的信息。

驱动因素

中国和美国等关键地区电动汽车车型数量的增加将推动市场增长

根据国际能源署(IEA)2021年4月发布的全球年度电动汽车展望报告,2020年电动汽车车型约370款,同比增长40%。 2020年,热门SUV细分市场的扩张最为显着,车型种类繁多。电动SUV在中国和欧洲迅速普及,在美国占据最大的市场份额。例如,在欧洲,电动运动型多用途车的份额高于整个SUV市场的份额。

因此,这些因素将推动汽车电桥市场的增长。

积极的 OEM 电气化目标将促进市场增长

IEA 的数据显示,20 家最大的 OEM 厂商(按 2020 年销量计算)中的 18 家(占 2020 年全球新车注册总量的 90% 左右)已宣布计划提高轻型电动汽车的可用性和产量。例如,沃尔沃计划从2030年起在全球范围内仅销售电动汽车。福特从2030年起仅在欧洲销售电动汽车。通用汽车的目标是到2035年仅销售轻型电动汽车。

因此,这些因素将在预测期内推动汽车电桥的需求。

制约因素

电动汽车成本高昂抑制增长

根据凯利蓝皮书(考克斯汽车子公司)的数据,电动汽车的平均过渡价格约为 55,000 美元。因此,电动汽车在价格上相当于入门级豪华车。此外,与 1 级充电(更便宜、充电时间成倍延长)相比,用户需要在家中安装 2 级充电插座,需要额外花费 2,500 美元(以节省时间并延长电池寿命)。因此,电动汽车较高的前期成本将抑制市场增长。

汽车电动车桥市场细分分析

按电动汽车类型分析

由于总拥有成本 (TCO) 较低,纯电动汽车细分市场将占据最大份额

按电动汽车类型划分,市场分为纯电动汽车(BEV)和插电式混合动力电动汽车(PHEV)。

纯电动汽车细分市场占据最大的市场份额,这可归因于长期总拥有成本相对较低、效率较高且维护较少。由于充电速度更快、续航里程更长和碳足迹减少等优势,预计插电式混合动力汽车细分市场将出现大幅增长。

按车型分析

乘用车板块受政策支持将占据最大份额

按车型划分,市场分为乘用车和商用车。

预计到 2025 年,乘用车市场的价值将达到 272.3 亿,这可归因于主要市场提供的大量购买激励和补贴,以及推动该细分市场大规模电气化的严格排放标准。这商用车由于对采用重型电动汽车(HDV)的政策支持不断增加以及私营部门对零排放最后一英里送货车辆的需求不断增加,预计该细分市场将呈现指数级增长。

按驱动器类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

低成本、高效率推动FWD细分市场在2020年占据主导地位

按驱动类型划分,市场分为全轮驱动(AWD)、前轮驱动(FWD)和后轮驱动(RWD)。

FWD 细分市场由于其重量轻、牵引力出色以及设计和设置方面的成本和复杂性显着降低,在 2020 年占据了最大的市场份额。 AWD 细分市场预计将在 2025 年呈现指数级增长,市场份额将达到 15.07%,因为它既提供高水平的操控性和平衡性(由 RWD 提供),又提供出色的牵引力(由 FWD 实现)。

区域分析

欧洲

Europe Automotive E-axle Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲市场份额最大,2025年价值33.8亿美元。二氧化碳排放目标日益严格以及欧盟可持续和智能交通战略与行动计划、欧盟绿色新政等脱碳战略的实施等因素将推动该地区的市场增长。欧洲预计复合年增长率为 32.5%。

亚太地区

预计亚太地区市场在预测期内将呈指数级增长。中国市场预计将以33.3%的复合年增长率稳定增长。充电基础设施的快速部署、重型车队和公共交通的积极电气化以及电动汽车总拥有成本的下降将推动该地区市场的增长。日本汽车电桥市场预计到 2025 年将达到 564 亿美元。

北美

预计北美市场在预测期内将呈现良好增长。美国州一级加强电动汽车部署和现有电动汽车车型(特别是 SUV 领域)的举措不断增加。此外,政府还宣布打算修改联邦一级的税收抵免计划,以鼓励零排放汽车的采用并支持国内制造商。这些因素将推动该地区对电动车桥的需求。

主要行业参与者

多元化的产品组合巩固了 Dana Limited 的市场领先地位

对战略合作伙伴关系的早期投资、广泛的研发投资以及全面的产品组合使德纳有限公司巩固了其作为市场关键参与者的领先地位。根据车辆类型,该公司提供业界领先的六种不同的电子车桥。 2021年9月,该公司推出了适用于各种7级和8级中重型车辆的eS9000r电桥,这将进一步推动电动汽车在商用车领域的采用。因此,这些因素将推动德纳在市场上的领先地位。

主要公司简介:

- 德纳有限公司(美国俄亥俄州)

- 罗伯特博世有限公司(德国格尔林根)

- 吉凯恩汽车有限公司(英国伦敦)

- 日本电产株式会社(日本京都)

- ZF Friedrichshafen AG(腓特烈港,德国)

- 大陆集团(德国汉诺威)

- 舍弗勒股份公司(德国黑措根奥拉赫)

- AxleTech (Meritor, Inc.)(美国密歇根州)

- 利纳马公司(加拿大贵湖)

- 麦格纳国际公司(加拿大奥罗拉)

主要行业发展:

- 2021 年 10 月– Nidec 宣布在中国最大的汽车制造商之一吉利汽车集团生产的电动汽车 ZEEKR 001 中采用该公司的 200kW 电桥牵引电机系统 Ni200Ex

- 2021 年 7 月– 舍弗勒开始在中国太仓工厂生产二合一电动车桥。该产品在中国采用后,该电桥也将被欧洲一家主要汽车制造商使用。

报告范围

全球汽车电桥市场报告对行业进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该研究还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还对近年来促进其增长的几个因素进行了深入的汽车电桥研究分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2034 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

数量(千单位)和价值(十亿美元) |

|

分割 |

按电动汽车类型

|

|

按车型分类

|

|

|

按驱动器类型

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,全球汽车电桥市场 2025年规模为319.4亿美元,预计到2034年将达到6131.5亿美元。

2025年欧洲汽车电桥市场 价值为33.8亿美元。

汽车电桥市场在预测期内(2026-2034年)的复合年增长率将达到38.86%。

预计乘用车领域将在预测期内引领该市场。

主要参与者增加投资开发技术先进的电动车桥驱动系统,主要一级供应商和原始设备制造商合作利用电动汽车供应链的增长机会,以及从内燃机汽车(ICE汽车)到电动汽车的快速过渡,预计将推动全球电动车桥市场的增长。

德纳有限公司、罗伯特博世有限公司和日本电产公司是全球市场的主要参与者。

到2025年,欧洲将占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。