汽车以太网市场规模、份额和行业分析,按车辆类型(乘用车和商用车)、带宽展望(10 Mbps、100 Mbps、1 Gbps 和 2.5/5/10 Gbps)、应用(ADAS、车身和舒适、信息娱乐等)以及区域预测,2026-2034 年

主要市场见解

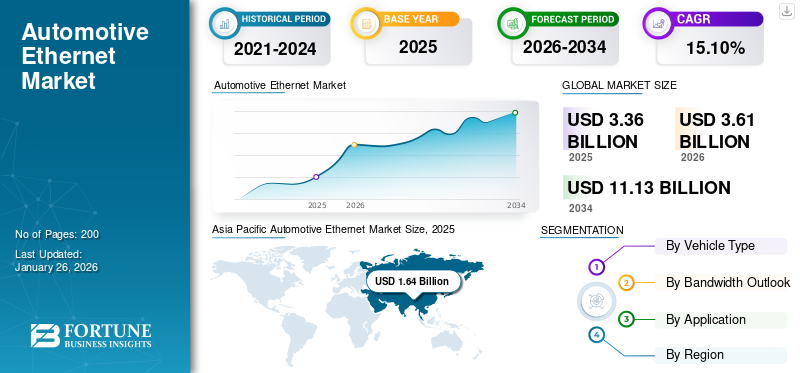

全球汽车以太网市场规模以美元计价3.36到 2025 年将达到 10 亿美元,预计将增长3.612026 年 10 亿美元11.13到 2034 年将达到 10 亿美元,复合年增长率为15.10%在预测期内。亚太地区占据全球市场份额48.98%2025年。

以太网是以太网技术的专门版本,经过修改和优化,可在车辆中使用。以太网最初是为计算机网络和数据通信而开发的,目前以具有可靠性和可扩展性的高速数据传输而闻名。在汽车领域,它适应汽车环境带来的独特挑战,包括对延迟、带宽、安全性、耐用性和成本效率的严格要求。

下载免费样品 了解更多关于本报告的信息。

全球汽车以太网市场要点

- 2025年市场规模:33.6亿美元

- 2026年市场规模:36.1亿美元

- 2034 年预测市场规模:111.3 亿美元

- 复合年增长率:2026-2034 年 15.10%

- 到 2025 年,亚太地区将占据汽车以太网市场的 48.98% 份额。

- 预计到2026年,乘用车市场将占据71.90%的市场份额。

- 预计到2026年,ADAS领域将占据全球市场份额的42.61%。

亚太地区

亚太地区 2025 年收入为 16.4 亿美元,预计 2026 年将达到 17.8 亿美元。

欧洲

2025年欧洲占全球市场的25.40%,预计2026年将达到9.2亿美元。

北美

2025年,北美地区收入占全球收入的19.43%,预计2026年将达到7亿美元。

我们。

预计到 2026 年,美国汽车以太网市场将达到 5.9 亿美元。

日本

预计到 2026 年,日本汽车以太网市场规模将达到 1.6 亿美元。

阅读更多

市场动态

市场驱动因素

对先进车载信息娱乐系统的需求不断增长,以促进市场增长

汽车以太网市场增长的主要驱动力之一是消费者对复杂车载信息娱乐系统不断增长的需求。当前的消费者希望他们的车辆能够提供无缝连接、娱乐和实时信息。以太网提供必要的带宽来支持高清视频流、先进的导航系统和交互式媒体,确保卓越的用户体验。随着汽车制造商努力使其产品脱颖而出,汽车以太网的集成成为提供尖端信息娱乐解决方案的关键组成部分。

日益关注车辆安全和高级驾驶辅助系统 (ADAS) 以推动市场增长

安全是汽车行业消费者和制造商最关心的问题。的开发和部署高级驾驶辅助系统 (ADAS)严重依赖实时数据处理和通信。以太网可以在传感器、摄像头和控制单元之间快速可靠地传输数据,确保车辆能够快速做出决策,防止事故发生并提高驾驶员的安全。随着车辆安全监管标准不断收紧,以太网在汽车领域的采用率不断上升,推动了市场向前发展。

市场限制

高昂的初始成本阻碍了市场增长

以太网最重要的障碍之一是与其部署相关的高昂初始成本。在车辆中实施以太网技术需要开发新的生态系统,包括专用硬件、软件和基础设施升级。汽车制造商和供应商必须投资设计新的电子控制单元 (ECU)、电缆、连接器和测试工具,以将基于以太网的系统集成到现代车辆中。虽然以太网比 CAN 或 MOST 等传统汽车技术更具成本效益,但从长远来看,与之相关的前期成本却让一些企业望而却步,尤其是预算有限的小型企业。

市场机会

电动汽车和自动驾驶汽车的兴起对市场增长产生积极影响

向电动和自动驾驶汽车的转变为市场提供了利润丰厚的机会。电动汽车 (EV)凭借其独特的动力总成架构,受益于以太网无缝集成复杂系统和优化能源管理的能力。与此同时,自动驾驶汽车的开发和运营严重依赖传感器和摄像头的数据,需要以太网可以提供强大而可靠的通信网络。

市场挑战

安全问题和延迟问题对产品需求提出挑战

随着连接性的增强,车辆变得更容易受到网络攻击。汽车以太网是车辆网络的组成部分,必须采用强大的安全措施,以防止未经授权的访问并确保乘客的安全。开发和维护这些安全协议可能非常复杂且成本高昂。一些车辆系统需要以最小延迟进行实时通信。尽管以太网提供了大量带宽,但确保关键安全系统的低延迟仍然是一个技术挑战。设计能够高效管理数据流量优先级的网络架构是一项复杂的任务。

汽车以太网市场趋势

扩大自动驾驶能力将对未来市场增长产生积极影响

更高级别的自动驾驶(3 级及以上)需要大量数据处理,并且越来越依赖雷达、激光雷达和摄像头的传感器融合。以太网提供了必要的带宽和可靠性来将这些数据传输到中央处理单元,确保自治系统的平稳实时运行。汽车制造商正在开发自动驾驶功能,优先考虑在平台中采用以太网。预计这一趋势将重塑市场,促进市场快速增长。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

生产延误和供应链问题阻碍了初期阶段的市场增长2019冠状病毒病大流行

COVID-19 在全球的传播导致了大范围的封锁、工厂关闭和运输延误。由于汽车以太网系统所需的关键组件减少,汽车制造商和供应商面临严重的供应链中断。半导体在车载网络的以太网连接中发挥着关键作用的公司由于芯片短缺而受到的影响尤为严重。中国、韩国和德国是汽车电子生产的重要中心,由于限制和劳动力短缺,生产大幅放缓。

这些中断推迟了先进以太网技术在新车中的部署,从而推迟了汽车制造商的时间表。尽管全球供应链正在复苏,但疫情的余震促使该行业重新考虑对集中生产的依赖,并探索区域化供应网络。

疫情引发的经济低迷导致全球汽车销量和产量大幅下降。随着消费者在非必需品上的支出大幅下降,汽车制造商减少了产量。汽车产量的下降对以太网技术的需求产生了多米诺骨牌效应,以太网技术被集成到车辆中以促进连接、数据传输和高级驾驶辅助系统 (ADAS)。

然而,在政府激励措施和主要市场需求受限的刺激下,汽车生产的复苏导致汽车以太网系统的采用逐渐反弹。行业参与者现在正在重新调整他们的战略,以适应消费者对互联和智能汽车日益增长的偏好。

细分分析

按车型分类

对加速互联的需求不断增长,推动了乘用车的采用

根据车辆类型,市场分为乘用车和商用车。

预计到 2026 年,乘用车市场将以 71.90% 的份额占据市场主导地位。近年来,由于车辆系统日益复杂,以及更加互联和自动驾驶技术的推动,汽车行业经历了一场变革。这一演变的核心是对汽车以太网不断增长的需求,这是一种高速网络技术,有望重新定义乘用车内的连接格局。对车内娱乐和信息系统的需求越来越高。乘客期望与个人设备无缝集成、高清媒体流和实时导航更新,所有这些都需要强大的数据传输能力。

预计在 2025 年至 2032 年的预测期内,商用车细分市场将以稳定的复合年增长率增长。商用车队现在广泛使用远程信息处理解决方案来监控燃油效率、车辆诊断、驾驶员行为和路线优化。以太网可实现远程信息处理系统和云之间可靠、快速的数据交换,从而提高车队的整体生产力。它还确保可以无延迟地传输实时更新和诊断数据,从而减少车辆停机时间。

按带宽展望

与自动驾驶和半自动驾驶相关的有利趋势推动了 100 Mbps 细分市场增长

根据带宽前景,市场分为10 Mbps、100 Mbps、1 Gbps和2.5/5/10 Gbps。

预计到 2026 年,100 Mbps 细分市场将占据市场主导地位,占据 39.37% 的份额。实现全自动驾驶汽车的道路需要集成众多互连系统,每个系统都会生成和处理大量实时数据。虽然某些高性能任务可能需要千兆位以太网标准(例如 1 Gbps+),但 100 Mbps 网络仍然可以满足各种数据密集程度较低但同样重要的功能。许多 OEM 更喜欢根据特定应用要求部署混合带宽解决方案,其中 100 Mbps 是一种经济高效且可靠的选择。

在预测期内,1 Gbps 部分将以最快的复合年增长率增长。现代车辆不再是孤立的系统;它们连接到云、基础设施和其他车辆(V2X 通信)。从无线 (OTA) 更新到车内娱乐和实时交通导航,联网汽车依靠高带宽网络来提供无缝的用户体验。 1 Gbps 以太网主干网提供支持这些创新所需的速度,从而成为市场上运营的企业的可行选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

ADAS 细分市场因其数据密集型操作和可扩展性而引领市场

根据应用,市场分为 ADAS、车身与舒适、信息娱乐等。

预计到 2026 年,ADAS 细分市场将以 42.61% 的份额占据市场主导地位。ADAS 依赖于基于数据的组件,例如高清摄像头和雷达。对于这些系统的高效运行来说,跨车辆子系统实时处理和共享信息是不容忽视的。以太网提供无缝实现这些通信流所需的高速连接。它为 OEM(原始设备制造商)和系统供应商提供了可扩展的选项。随着自动化水平不断提高(3-5 级自治),对更大带宽和更快数据传输的需求不断增加。以太网提供了适应这些未来需求的灵活性,而不需要对车辆架构进行重大修改。

身体和舒适部分占有重要的市场份额。越来越多地采用先进的车身和舒适功能,例如气候控制、座椅调节系统、照明和自动门功能。这些系统需要可靠、高效的通信网络,汽车以太网通过实现高速数据传输并降低布线复杂性来提供这种网络。这种发展推动了市场的增长。

汽车以太网市场区域展望

全球市场区域分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Ethernet Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占全球市场的 48.98%,估值为 16.4 亿美元,预计 2026 年将达到 17.8 亿美元。整个亚太地区向电动出行的转变正在加速。包括中国、日本和韩国在内的许多政府正在通过补贴、税收优惠和基础设施投资积极促进电动汽车的采用。电动汽车严重依赖先进的电子系统电池管理、连接性和能源效率,使以太网对其运营至关重要。日本市场预计到2026年将达到1.6亿美元,中国市场预计到2026年将达到10.8亿美元,印度市场预计到2026年将达到2亿美元。

亚太地区拥有一些全球最大的汽车市场,包括中国、印度、日本和韩国。不断增长的车辆保有量、人口密度和城市化导致对个人车辆和商用车队的需求激增。随着该地区越来越多的汽车制造商寻求将先进技术集成到其产品中,汽车以太网已成为下一代功能的关键推动者。

北美

在预测期内,北美将稳步增长。自动驾驶汽车的倾向严重影响了北美的汽车格局。特斯拉、Waymo 和通用汽车 Cruise 等北美和美国公司正在带头开发 4 级和 5 级自动驾驶汽车。自动驾驶需要多个传感器、摄像头、激光雷达系统和中央计算单元之间的实时通信。汽车以太网提供了支持这些复杂生态系统所需的带宽和可靠性,使其成为自主创新的重要技术。预计到2026年,美国市场将达到5.9亿美元。2025年,北美市场规模为6.5亿美元,占全球市场的19.43%,预计2026年将增长至7亿美元。

欧洲

到 2024 年,欧洲将占据相当大的市场份额。欧洲一直处于推动智能移动的最前沿,在互联和自动驾驶汽车技术方面进行了大量投资。自动驾驶汽车严重依赖先进的传感器系统、摄像头、雷达和激光雷达,所有这些都会产生大量需要实时处理和传输的数据。汽车领域的以太网凭借其高带宽和低延迟能力,已成为确保各种传感器、车载系统和外部网络之间无缝通信的理想解决方案。英国市场预计到2026年将达到1.2亿美元,德国市场预计到2026年将达到1.8亿美元。欧洲市场在2025年创造8.5亿美元,占全球市场格局的25.40%,预计2026年将达到9.2亿美元。

世界其他地区

预计世界其他地区在预测期内将以复合年增长率快速增长。中东和非洲地区的汽车买家,特别是海湾合作委员会 (GCC) 国家等富裕地区的汽车买家,正在寻求具有增强型信息娱乐和连接功能的车辆。以太网对于支持车内高清视频、音频和互联网连接、满足现代消费者的娱乐需求至关重要。

竞争格局

主要市场参与者

市场已经整合,拥有大量站稳脚跟的品牌。这些参与者采取了各种策略,例如产品差异化和开发、合同、收购和合作,以获得竞争优势。

主要汽车以太网公司名单分析

- 博通公司(美国)

- 微芯科技公司(我们。)

- Marvell 科技公司(我们。)

- 恩智浦半导体公司(荷兰)

- 德州仪器公司(美国)

- Cadence 设计系统公司(我们。)

- 是德科技公司(美国)

- 意法半导体(瑞士)

- Analog Devices Inc.(瑞士)

- 瑞昱半导体 (中国台湾地区)

主要行业发展

- 2024 年 3 月 –ENNOVI 推出了汽车 10Gbps+ 以太网连接器解决方案。汽车以太网连接器设计具有标准化的 USCAR 接口。 ENNOVI-Net 具有压接引脚,而不是穿板焊接引脚。这项正在申请专利的创新完全避免了焊接的需要。汽车以太网连接器 ENNOVI-Net 设计解决方案允许进行定制,以适应特定的板卡和连接器接口定位,从而能够集成到最终应用中。

- 2024 年 3 月 –Analog Devices, Inc. (ADI) 和宝马集团宣布合作,尽早采用 ADI 的 E²B 技术,该技术利用 10BASE-T1S 以太网连接汽车行业的边缘总线。该技术对于促进汽车设计中的新区域架构至关重要,并且符合软件定义车辆等趋势。宝马集团定位于成为实施该技术的先锋原始设备制造商 (OEM),特别是在未来宝马汽车的环境照明系统设计中应用 ADI 的 E²B。

- 2024 年 2 月 –AVIVA Links, Inc. 宣布推出业界首个基于汽车 SerDes 联盟运动链路以太网 (ASA-MLE) 草案规范的多千兆位非对称以太网设备系列。新产品包括以太网 PHY、交换机、CSI-2 桥接 IC 和区域聚合器,所有这些产品都针对超高带宽非对称视频和控制链路进行了优化。

- 2023 年 4 月 –GRANITE RIVER LABS INC. 推出了 10BASE-T1S 汽车以太网测试标准。该网络技术旨在利用双绞线电缆解决汽车环境中数据传输的挑战,该双绞线电缆能够以 10 Mbps 的速度有效传输数据。即使在汽车应用中常见的嘈杂和强电磁环境下,它也能高效运行。

- 2021 年 11 月 –Elektrobit 推出了业界首款用于车载通信的汽车以太网交换机固件。

报告范围

全球汽车以太网市场报告深入分析了市场,并重点介绍了知名公司、市场细分、竞争格局和技术采用等关键方面。除此之外,市场分析还提供了对市场趋势的洞察并突出了重要的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率15.10%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

按带宽展望

按申请

按地区

|

常见问题

Fortune Business Insights表示,2026年市场规模为36.1亿美元,预计到2034年将达到111.3亿美元。

预测期内(2026-2034年)市场复合年增长率将达到15.10%。

从车型来看,2025年乘用车将占据市场主导地位。

与自动驾驶和联网汽车相关的有利趋势将促进市场增长

该市场的领先公司包括 Broadcom Inc.、Microchip Technology Inc.、NXP Semiconductor N.V.、Texas Instruments Inc.、STMicroElectronics NV 和 Analog Devices Inc.。

2025年,亚太地区以48.98%的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。