汽车排气传感器市场规模、份额和行业分析,按车辆类型(掀背车/轿车、SUV、LCV 和 HCV)、按传感器类型(氧/氧传感器、NOx 传感器、颗粒物 (PM) 传感器、发动机冷却液温度传感器、排气温度和压力传感器以及 MAP/MAF 传感器)、按燃料类型(汽油和柴油)以及区域预测, 2026-2034

主要市场见解

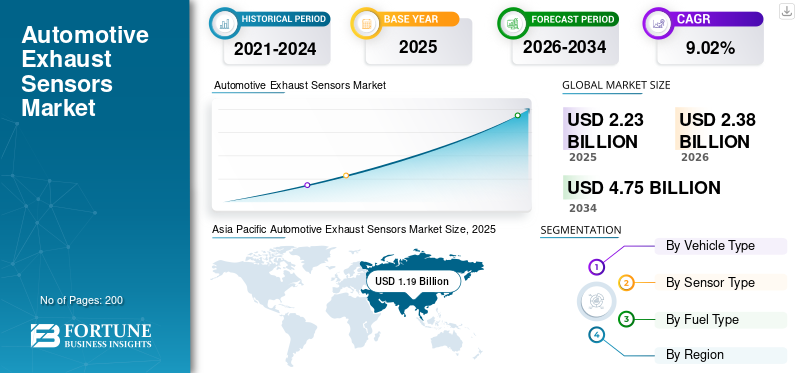

2025年全球汽车尾气传感器市场规模为22.3亿美元,预计将从2026年的23.8亿美元增长到2034年的47.5亿美元,预测期内复合年增长率为9.02%。 2025年,亚太地区以53.55%的份额主导全球市场。

汽车尾气传感器是集成到车辆排气系统中的设备,用于监测和分析发动机排放的气体。这些传感器在确保最佳发动机性能、减少有害排放和遵守环境法规方面发挥着关键作用。常见类型包括氧气 (O2) 传感器和氮氧化物传感器,前者测量未燃烧的氧气以优化空燃比,后者检测氮氧化物水平以满足严格的排放标准。这些传感器位于排气歧管内或催化转化器附近,将数据传输至车辆的 ECU 进行实时调整。

全球汽车尾气传感器市场受到全球日益增长的环境问题和更严格的排放法规的推动。这些传感器对于监测氮氧化物 (NOx)、一氧化碳 (CO)和颗粒物 (PM),确保车辆符合 Euro 6 和 EPA Tier 3 等合规标准。市场正在见证传感器技术的进步,包括小型化和基于 MEMS 的设计,以提高精度并集成到现代乘用车和商用车中。此外,混合动力和电动汽车正在影响对辅助排气传感器的需求,以监测增程器或辅助动力装置的排放。

COVID-19 大流行最初扰乱了全球供应链,导致包括尾气传感器在内的汽车零部件的制造和分销延迟。然而,随着经济复苏,由于人们重新关注环境可持续性以及针对空气污染的更严格的疫情后法规,市场出现反弹。此次疫情加速了传感器技术的创新,制造商优先考虑效率和成本效益。此外,电动汽车 (EV) 和混合动力汽车的日益普及已将需求转向专用排气传感器用于辅助系统,反映了更清洁的汽车解决方案的趋势。

下载免费样品 了解更多关于本报告的信息。

汽车尾气传感器市场趋势

越来越关注混合动力汽车和电动汽车 (EV) 兼容性

随着汽车行业转向更可持续的选择,尾气传感器正在不断发展以支持这些转变。例如,混合动力汽车仍然需要先进的排气传感器来管理其内燃机部件的排放,从而维持先进传感器的需求和高成本。技术发展包括使用 MEMS(微机电系统)来实现传感器小型化和提高精度。博世和大陆集团等公司正在投资这些技术以提高传感器性能。欧六和国六等政府法规继续推动先进排气传感器的采用。此外,创新智能传感器技术可实现实时诊断和预测性维护,进一步提高车辆效率并符合环境标准。这些进步对于行业在保持性能和减少排放的同时向清洁能源过渡至关重要。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加严格的排放标准和安全法规正在推动市场增长

推动汽车尾气传感器市场增长的一个主要因素是全球各国政府实施严格的排放法规。这些法规,例如欧洲的欧 6 法规、国六法规和印度的巴拉特第六阶段 (BSVI) 法规,要求降低汽车尾气中氮氧化物 (NOx) 和颗粒物 (PM) 等污染物的水平。例如,欧盟的欧6标准要求车辆的氮氧化物和颗粒物排放量与之前的标准相比要显着减少,因此需要使用先进的尾气传感器来有效监测和控制排放。

高温氮氧化物传感器和小型氧传感器等技术发展对于满足这些法规至关重要。博世和大陆集团正在投资与先进发动机管理系统集成的传感器技术,以优化燃油效率并减少排放。 MEMS(微机电系统)技术的使用也提高了传感器的精度和可靠性。

美国 EPA 的 Tier 3 标准和加州渐进式排放法等法规更新进一步推动了对复杂尾气传感器的需求。此外,物联网和人工智能的创新通过实现实时诊断和分析,正在彻底改变排放监测。预测性维护,为传感器制造商创造新的机遇。这些进步支持向更清洁的车辆技术过渡,同时确保遵守不断变化的环境法规。

市场限制

日益向电动汽车 (EV) 转变正在限制市场增长

随着电动汽车的普及,它们减少了对传统排气传感器的需求,因为它们没有传统的排气系统。这种转变对传统尾气传感器市场构成了长期威胁,因为电动汽车不再需要监测内燃机排放的传感器。

例如,旨在减少排放的政府激励措施和法规推动了欧洲和北美越来越多地采用电动汽车。欧盟的 Euro 7 标准和美国 EPA 的清洁空气法案鼓励开发更清洁的车辆,这通常意味着放弃传统的内燃机及其相关的排气系统。

特斯拉和大众正在大力投资电动汽车技术,进一步加速了这一趋势。因此,在向替代动力系统转变的过程中,排气传感器制造商面临着维持市场份额和投资新技术的挑战。

市场机会

对排放合规性和先进传感器技术的需求不断增长

在严格的环境法规和向混合动力/混合动力的转变的推动下电动汽车世界各国政府正在执行更严格的排放标准,例如欧 7 标准(2025 年生效)和美国 EPA Tier 3 规则,要求实时监测氮氧化物、二氧化碳和颗粒物等污染物。这一监管推动迫使汽车制造商集成先进的传感器,包括宽带氧传感器和固态氮氧化物探测器,以优化燃烧效率和后处理系统。技术进步正在加速市场增长。例如,Niterra Co. 于 2023 年推出了 35 款新型高精度氧气传感器,采用氧化锆基元件,可增强空燃比监测。同样,博世和电装正在投资支持物联网的传感器,为车队管理系统提供实时数据,从而改善预测性维护。混合动力/电动汽车领域也带来了机遇,因为过渡车型(例如插电式混合动力汽车)需要排气传感器来满足双动力系统标准

细分分析

按车型分类

掀背车/轿车以高产量和严格的排放标准占据主导地位

全球市场根据车辆类型分为掀背车/轿车、SUV、LCV(轻型商用车)和 HCV(重型商用车)。

由于全球产量高以及针对乘用车的严格排放标准,掀背车和轿车在市场上占据主导地位,占据最大份额。欧 7 和国 VI 等法规要求使用先进传感器(例如宽带 O2 传感器)来实时监测排放。最近的发展包括博世的智能氮氧化物传感器,它集成了物联网用于预测性维护。然而,向电动汽车的转变限制了增长,减少了纯电动车型中排气传感器的需求。

在消费者偏好不断上升和混合动力系统采用的推动下,SUV 是增长最快的细分市场。混合动力 SUV(例如丰田 RAV4 Prime)需要用于内燃机和排放控制的双排气传感器系统。 Niterra 的氧化锆传感器提高了 SUV 的精度,而 DENSO 的模块化设计则适合更大的车辆架构。更严格的美国 Tier 3 规则进一步推动了该领域的传感器集成。

轻型商用车 (LCV) 优先考虑具有成本效益的传感器,以确保车队合规性。大陆集团改进的 MAP-MAF 传感器优化了货车中的燃油空气比。印度 BS-VI 规范等新兴市场推动了改造需求。然而,由于与重型细分市场相比监管压力较小,轻型商用车的增长落后于SUV。

重型商用车 (HCV)依靠氮氧化物和颗粒物传感器来满足欧 VI 和 EPA 2027 标准。 TE Connectivity 的高耐用性传感器可承受恶劣的工作条件。该细分市场受益于支持物联网的车队管理系统,但增长受到传感器成本较高和货运中电动汽车采用速度较慢的限制。

按传感器类型

越来越多地使用氧/氧传感器来优化空气燃料混合物,这有助于其占据主导地位

市场按传感器类型分为氧/氧传感器、氮氧化物传感器、颗粒物 (PM) 传感器、发动机冷却液温度传感器、排气温度和压力传感器以及 MAP/MAF 传感器。

氧/氧传感器在该领域处于领先地位,因为它们在优化空燃比方面发挥着关键作用,而空燃比对于有效的排放管理至关重要。与此同时,在美国 EPA Tier 3 等针对氮氧化物减排的严格监管标准的推动下,氮氧化物传感器领域正在快速扩张。包括小型化氧传感器和高温氮氧化物传感器在内的技术进步正在加速市场进步。

用于实时排放跟踪的人工智能集成和支持物联网的预测维护系统等创新正在彻底改变车辆诊断、提高运营效率并确保遵守不断变化的环境法规。这些发展正在重塑尾气传感器的格局,推动采用和监管协调。

按燃料类型

汽油动力汽车数量的增加增强了该领域的主导地位

市场按燃料类型分为汽油和柴油。由于汽油动力汽车在全球的普及以及将汽油发动机与电动元件配对的混合动力系统的兴起,汽油细分市场在汽车尾气传感器市场份额中占据主导地位。美国 EPA Tier 3 标准等严格法规要求更严格的氮氧化物和颗粒物限制,正在加速宽带 O2 传感器和催化转化器监测器等先进传感器的采用。例如,博世的智能氮氧化物传感器现在集成了物联网功能,用于汽油混合动力车的实时排放跟踪。

柴油机市场在欧洲仍然至关重要,欧六和国六标准强制要求重型车辆超低排放。高精度氮氧化物传感器(例如大陆集团的 PAS4xx 系列)和颗粒物探测器等创新对于合规性至关重要,特别是在商用车。中国的第六阶段标准超出了欧 6 的限制,需要车载诊断 (OBD) 系统和实际驾驶排放 (RDE) 监控,从而推动了传感器需求。

汽车尾气传感器市场区域展望

从地域上看,汽车尾气传感器市场分为亚太地区、北美、欧洲和世界其他地区。

亚太地区

[n7TEEHRW]

亚太地区因其庞大的汽车工业和不断增长的汽车产量而成为尾气传感器最大的市场

2025年亚太市场规模达11.9亿美元,占全球市场格局的53.55%,预计2026年将达到12.8亿美元。亚太地区由于其庞大的汽车工业和不断增长的汽车产量,尤其是中国和印度,在全球汽车尾气传感器市场占据主导地位。该地区各国政府正在通过更严格的排放法来促进环境的可持续性,从而推动对现代废气传感器的需求。中产阶级的不断壮大和可支配收入的增加也促进了汽车保有量的增加以及对尾气传感器等汽车零部件的需求。技术发展包括采用物联网和 人工智能(AI)用于实时排放监测。我国国六法规的实施,显着拉动了柴油机高精度尾气传感器的需求。

北美

2025年北美市场规模为3.7亿美元,占全球市场份额的16.55%,预计2026年将达到3.8亿美元。在美国和加拿大严格的排放法规的推动下,北美是一个成熟的市场,具有巨大的增长潜力。该地区在全球市场中占有相当大的份额,占市场总规模的33%以上。由于车辆数量庞大,需要频繁更换和维护,售后市场对尾气传感器的需求不断增长。北美公司正在大力投资技术进步,例如小型化以及新型传感器与发动机管理系统的集成。例如,美国环境保护局 (EPA) 实施了严格的排放标准,推动了先进废气传感器的采用。技术发展包括人工智能和物联网的集成,用于实时排放监测、提高车辆性能和减少排放。 EPA 的 Tier 3 法规是该地区先进传感器技术的关键驱动力。

欧洲

2025年,欧洲市场规模为5.5亿美元,占全球市场的24.84%,预计到2026年将增长至6亿美元。由于早期采用先进技术和严格的排放标准,欧洲在汽车尾气传感器市场中占据第二大地位。欧盟的欧 7 标准将进一步强调对先进氮氧化物传感器和连续排放监测系统的需求。这些即将出台的法规将进一步强调对先进氮氧化物传感器和连续排放监测系统的需求。佛吉亚 (Faurecia S.A.) 和天纳克 (Tenneco Inc.) 等公司是该地区的几家知名企业,专注于创新传感器技术以满足这些法规的要求。技术进步包括使用 MEMS 技术开发高温 NOx 传感器和微型氧传感器。欧盟对减少排放的重视导致对传感器技术的大量投资。

世界其他地区

2025年,世界其他地区的市场规模达到1.1亿美元,占市场总收入的5.07%,预计2026年将达到1.2亿美元。世界其他地区包括拉丁美洲、中东和非洲等地区,这些地区由于汽车产量的增加和排放法规的严格化而正在经历增长。然而,与北美和欧洲相比,这些地区面临基础设施限制和监管不那么严格等挑战。

竞争格局

主要行业参与者

广泛的产品组合、经验和创新技术奠定了罗伯特·博世的领先地位

罗伯特博世有限公司是全球汽车尾气传感器市场的领先企业。博世的主导地位可归因于其丰富的经验、创新技术和全面的产品组合。该公司提供各种汽车尾气传感器,包括氧气传感器、氮氧化物传感器和颗粒物传感器,这些传感器对于排放控制和优化发动机性能至关重要。博世的传感器以其高精度和可靠性而闻名,使其成为全球汽车制造商的首选。博世对研发投资的承诺进一步巩固了其市场领导地位,使其能够领先于欧七和国六等严格的排放法规。该公司能够将物联网和人工智能等先进技术集成到其传感器中,增强了实时排放监测和预测性维护,为客户提供了巨大的价值。

大陆集团也是该市场的主要参与者,以其先进的传感器技术和在汽车行业的强大影响力而闻名。大陆集团提供各种排气传感器,包括氧气、氮氧化物和颗粒物传感器,这些传感器旨在满足最新的排放标准。该公司的传感器与先进的发动机管理系统集成,确保最佳的车辆性能和排放控制。大陆集团对创新的关注及其广泛的全球网络有助于其强大的市场地位,使其成为博世在排气传感器市场的有力竞争对手。

主要汽车排气传感器公司名单简介:

- 罗伯特·博世有限公司(德国)

- 大陆集团(德国)

- 德尔福公司(英国。)

- 电装株式会社(日本)

- 森萨塔科技(美国)

- 海拉 KGAA Hueck(德国)

- 日立有限公司(日本)

- 法雷奥公司(法国)

- 意法半导体(瑞士)

- 博格华纳公司(美国)

主要行业发展

- 2025 年 3 月,印度斯坦石油公司 (HPCL) 和塔塔汽车公司合作推出了联合品牌的纯正柴油机尾气处理液 (DEF),旨在提高 BS6 商用车的效率和合规性。该产品将在 HPCL 的 23,000 多个加油站提供,确保车队运营商和个人车主轻松使用。

- 2024 年 12 月,Denso 开发了世界上最小的汽车车内空气质量传感器,测量尺寸仅为 12 立方厘米。这款紧凑型传感器通过检测有害气体和污染物来提高机舱空气质量。这项创新可以更高效、更节省空间地集成到车辆中通风系统,为更健康、更舒适的驾驶环境做出贡献。该传感器尺寸小、灵敏度高,非常适合各种汽车应用,可改善空气质量。

- 2022 年 9 月,博世开发了 BEA 090 颗粒计数器,作为 BEA 550 等现有排放分析仪的附加装置。新型 BEA 090 使用冷凝颗粒计数 (CPC),这是一种特别准确的方法,也适用于未来可能更严格的颗粒测量方法。

- 2022 年 4 月,大陆集团增强了其废气温度 (EGT) 传感器,以改善发动机管理并减少排放。这些传感器提供准确的温度读数,从而优化燃烧并降低燃油消耗。更新后的 EGT 传感器旨在承受恶劣条件并提供高可靠性,确保现代车辆的最佳性能。这项创新支持制造商满足日益严格的排放标准,推广更清洁、更节能、更环保的车辆。

- 2021 年 12 月,Napino Group 与 Kerdea Technologies 合作开发氧气传感器技术。此次合作旨在增强 Napino 的传感器产品并提高发动机效率和排放控制。 Kerdea 在氧传感器技术方面的专业知识将使 Napino 能够为汽车市场提供先进的传感器解决方案。此次合作将促进高质量氧气传感器的开发和制造,支持更严格的排放标准。

报告范围

全球汽车尾气传感器市场研究报告提供了详细的分析,重点关注领先公司、车型、设计和技术进步等关键方面。除此之外,该报告还提供了对最新市场趋势的见解,并重点介绍了汽车行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.02% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

按传感器类型

按燃料类型

按地区

|

常见问题

Fortune Business Insights 表示,到 2034 年,该市场预计将达到 47.5 亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 9.02%。

对严格排放标准和法规的日益重视正在推动市场增长。

2025年,亚太地区以53.55%的份额主导全球市场。

罗伯特博世有限公司、采埃孚股份公司、电装和德尔福等公司在全球汽车尾气传感器市场占据主要份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道