汽车玻璃市场规模、份额和行业分析,按玻璃类型(钢化、夹层)、应用(挡风玻璃、侧窗玻璃、后窗玻璃、天窗)、车辆类型(乘用车、轻型商用车、重型商用车、电动汽车)和区域预测,2026-2034年

主要市场见解

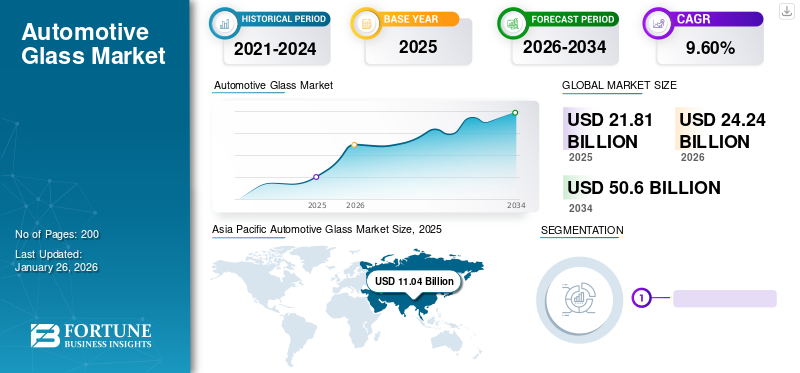

2025年汽车玻璃市场规模为218.1亿美元,预计将从2026年的242.4亿美元增长到2034年的506.0亿美元,预测期内复合年增长率为9.60%。 2025年,亚太地区以50.60%的份额主导全球市场。

交通运输和物流业的快速增长推动了重型汽车的生产。全球可支配收入的增加和人口的增长也促进了汽车的制造和销售。这些关键因素正在推动汽车玻璃市场的增长。汽车玻璃的技术进步可以降低成本和重量,同时提高驾驶员的舒适度和安全性。

此外,各国政府实施的有关乘员碰撞保护的安全标准也推动了此类玻璃的进步。例如,美国政府推出的联邦机动车辆安全标准205规定了汽车玻璃透明度和强度的精确标准。此外,他们还引入了标准 212,其中包括挡风玻璃在事故期间可以承受的力/损坏程度的标准。

COVID-19 大流行封锁导致汽车产量大幅下滑,尤其是在 2020 年上半年。根据国际机动车辆制造商组织 (OICA) 的数据,2020 年全球汽车产量下降了 16%,至 7800 万辆以下,与 2010 年的销量水平相似。因此,这种低迷直接影响了2020年的汽车玻璃需求。然而,在现有政策和振兴汽车行业的新刺激措施的推动下,电动汽车(EV)销量继续飙升。国际能源署报告称,全球电动汽车销量从 2019 年的 210 万辆增长到 2020 年的 300 万辆,其中仅中国就比 2019 年增长了 12%。

下载免费样品 了解更多关于本报告的信息。

汽车玻璃市场要点

- 2025年市场规模:218.1亿美元

- 2026年市场规模:242.4亿美元

- 2034年预测市场规模:506亿美元

- 复合年增长率:2026-2034 年 9.60%

- 到2025年,亚太地区将占据汽车玻璃市场的50.60%份额。

- 2025年,钢化玻璃领域占据最大份额,达到76.17%。

- 2026年,背光领域占比71.94%。

亚太地区

2025年亚太地区的销售额为110.4亿美元,预计2026年将达到120.4亿美元。

欧洲

2025年欧洲达到67.3亿美元,预计2026年将增长至78.8亿美元。

北美

2025 年北美市场规模为 34.3 亿美元,预计 2026 年将达到 36.6 亿美元。

我们。

电动汽车的普及正在支撑汽车玻璃的需求。

日本

汽车产量的增长和先进玻璃技术的使用不断增加正在推动市场增长。

阅读更多

汽车玻璃市场趋势

天窗采用率的提高以及对安全性的日益关注将推动市场增长

重点改善天窗在主流车辆中的应用以及使用平视显示器等功能来提高驾驶员的警觉性,导致汽车玻璃技术升级的投资增加。制定侧翻过程中挡风玻璃保持力和车顶挤压的标准,以增强汽车的安全功能,正在推动市场趋势。所有这些因素相互支持和补充,因此市场正在大幅增长。 2024年3月,继Hector和Comet EV之后,名爵汽车继续扩大产品组合,推出ZS EV的更多车型。 ZS EV 提供四种型号:Executive、Excite Pro、Exclusive Plus 和 Essence。行政版引入了双窗格全景天窗。

下载免费样品 了解更多关于本报告的信息。

玻璃在汽车中的应用不断增加,环境效益提振市场

空气动力学造型使挡风玻璃和后窗的安装角度更加明显,从而使它们更长。增加的表面积增加了车辆玻璃外观的重要性,导致人们越来越喜欢天窗和天窗。反光涂层可减少空调负荷,从而节省燃气并减少空气污染。因此,此类玻璃的进步预计将对环境产生积极影响。

汽车玻璃市场增长因素

电动和混合动力汽车需求不断增长,推动市场增长

对排放控制的重视和严格的环境法规正在推动混合动力和汽车的生产电动汽车,拉动市场增长。消费者和制造商可能会寻求更环保的汽车来遵守政府规范,从而推动混合动力和电动汽车的发展,从而推动该产品的发展。

汽车产量上升带动市场需求

汽车制造商需要大量汽车玻璃来组装新车。随着汽车产量的增加,原始设备制造商供应商对汽车玻璃的需求也在增加。这种需求涵盖了各种类型的玻璃,包括挡风玻璃、侧窗、后窗和全景天窗。汽车行业向新市场(尤其是新兴经济体)的扩张导致汽车产量增加。随着全球生产的车辆越来越多,为这些车辆配备车窗和其他玻璃部件的汽车玻璃的需求也相应增加。例如,根据国际机动车辆制造商组织 (OICA) 的数据,与上一年 2022 年相比,2023 年汽车产量增长约 10.3%。

制约因素

高成本和密集的资本投入抑制市场增长

与钢化玻璃相比,夹层玻璃的成本要高得多,并且该技术的使用由于发展中国家的采用率较低而受到很大限制。此外,侧窗用薄夹层玻璃的研发和生产需要较高的资金成本。这项投资,加上对降低生产成本和消费者成本负担的重视,预计将抑制该市场的增长。

汽车玻璃市场细分分析

按玻璃类型分析

由于成本低廉,钢化玻璃细分市场将在 2023 年占据市场主导地位

根据类型,市场分为夹层玻璃和钢化玻璃。

预计夹层玻璃领域将在预测期内主导市场。梅赛德斯和宝马等一些欧洲原始设备制造商在其最畅销车型中标准化了侧窗玻璃。夹层侧玻璃可在车辆发生事故翻车时提高乘员的安全性,预计这将推动该市场的增长。钢化玻璃主导细分市场份额为 76.17%,预计将在 2026 年呈现稳定增长并处于领先地位。更简单的制造工艺和低成本,加上对侧窗和背窗的高需求,预计将推动该细分市场的增长。

按应用分析

由于每辆车所需的 Sidelite 数量较多,Sidelite 细分市场将主导市场

按应用划分,市场分为挡风玻璃、侧窗玻璃、后窗玻璃和天窗。

预计天窗部分将在预测期内主导市场。天窗可以更好地控制自然光进入车内。新市场进入者的投资增加以及对节能产品的需求可能会推动该领域的市场增长。由于嵌入式传感器和智能材料、增强型显示器、自清洁玻璃等技术进步,预计挡风玻璃市场将出现显着增长。在道路事故不断增加的推动下,预计侧窗玻璃市场将出现强劲增长,这将加速对更高质量侧窗玻璃的需求。预计该市场的 Backlite 细分市场也将呈现稳定增长。 2026年占据该细分市场领先地位,份额达71.94%

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于发展中国家的高需求,乘用车领域将占据最大的汽车玻璃市场份额

根据车辆类型,市场分为乘用车、轻型商用车、重型商用车和电动汽车(EV)。这客车预计该细分市场将在预测期内主导市场。中国和印度乘用车销量的增长可能会推动该领域的增长。由于跨界 SUV 的日益普及以及对城内卡车和公共汽车的高需求,LCV 市场预计将呈现稳定增长。由于对轻型和以安全为导向的长途运输车辆的需求,预计 HCV 市场将出现显着增长。由于平视显示器和全景天窗智能玻璃等技术的早期采用,电动汽车细分市场预计也将出现可观的增长。

区域见解

Asia Pacific Automotive Glass Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太市场规模为110.4亿美元,占全球需求的50.60%,预计2026年将增长至120.4亿美元。中国和印度是该地区市场增长的主要驱动国家。经济条件的改善和人口的高速增长导致了汽车产量的增加。这一因素导致对该产品的需求增加,而中国和印度消费者对 SUV 的偏好(与其他车辆相比,它们需要更多的玻璃)可能会推动该地区的市场增长。

欧洲

2025年,欧洲为全球市场贡献了约67.3亿美元,占30.88%的份额,预计2026年将达到78.8亿美元。欧洲占据市场第二大份额,预计在预测期内该市场也将呈现显着增长。严格的车辆安全法规、Saint-Gobain Sekurit 等领先创新企业的存在以及电动汽车份额的不断增加是推动该地区市场增长的因素。

北美

北美市场在 2025 年达到 34.3 亿美元,占市场总收入的 15.73%,预计到 2026 年将达到 36.6 亿美元。预计在预测期内,北美市场将呈现稳定增长。麦格纳国际和卫报玻璃等众多公司早期采用先进的玻璃窗技术,预计将对该地区的市场增长产生积极影响。

2025年,世界其他地区的市场规模为6亿美元,占全球市场份额的2.77%,预计2026年将达到6.5亿美元。

汽车玻璃市场主要企业名单

圣戈班凭借行业领先的产品继续保持市场主导地位

圣戈班是该市场的领先者。通过 Saint-Gobain Sekurit,该集团为世界领先的汽车制造商提供玻璃车顶、后窗玻璃、挡风玻璃、侧窗玻璃和预组装模块。圣戈班安全玻璃能够降低车辆能耗,并为用户对安全性和舒适性的需求提供创新的解决方案。圣戈班还通过其子公司 Autover 扩大其在独立售后市场的汽车玻璃分销业务。然而,麦格纳国际公司和旭硝子等公司通过扩张战略、合作伙伴关系和新产品开发提供了激烈的竞争,这导致人们更加关注汽车玻璃的研发。

主要公司简介:

- Saint Gobain Sekurit(德国黑措根拉特)

- 福耀玻璃工业集团股份有限公司(中国福州)

- AGC Inc.(日本东京)

- 信义玻璃控股有限公司(中国香港)

- Nippon Sheet Glass Co. Ltd (NSG)(日本东京)

- 麦格纳国际公司(加拿大奥罗拉)

- Guardian Glass LLC(美国密歇根州)

- 伟巴斯特集团(德国施托克多夫)

- 康宁公司(美国纽约)

- 肖特公司(德国美因茨)

主要行业发展:

- 2023 年 12 月 -AGC 是移动玻璃、化学品和高科技材料的领先供应商,重返 CES 2024。该公司将展示 20 多种先进解决方案,以在不断发展的移动环境中提升连接性、传感器集成和乘客舒适度。该公司将重点关注反映市场趋势的创新玻璃集成解决方案。

- 2023 年 9 月 -Şişecam 在 9 月 20 日至 22 日于弗吉尼亚海滩举行的汽车玻璃周博览会上展示了其汽车替换玻璃系列。

- 2023 年 8 月 -Şişecam 与 ZEvRA 合作,生产电动汽车用低碳汽车玻璃,并获得欧盟 Horizon Europe 27 万美元的支持。弗劳恩霍夫研究所与斯柯达、雪铁龙、标致、丰田和大众等 28 个合作伙伴协调该项目,以实现欧盟 2035 年零排放目标。

- 2022 年 5 月 -NSG集团将其在中国的汽车玻璃业务与中国著名汽车玻璃制造商SYP康桥汽车玻璃有限公司(“SYP汽车玻璃”)整合。此次与 SYP Automotive 的整合增强了 NSG 集团满足中国汽车制造商日益增长的需求的能力。

- 2021 年 7 月 -康宁公司推出了汽车玻璃解决方案中的一个产品类别,其中包括现代摩比斯的增强现实平视显示器。 AR HUD 将挡风玻璃转变为沉浸式屏幕,将动态驾驶信息直接投射到道路上,以增强驾驶员的可视性和安全性。

- 2021 年 5 月:AGC Automotive 欧洲分公司 Wideye 宣布成立 Wideye Rhino,致力于开发非汽车应用的传感器保护玻璃解决方案。

- 2020 年 10 月:NSG集团宣布其挡风玻璃平视显示器(HUD)技术计划安装在通用汽车全新全尺寸SUV上:2021款GMC Yukon/Yukon XL、2021款雪佛兰Tahoe和Suburban以及2021款凯迪拉克Escalade/Escalade ESV车型。

- 2020 年 9 月:AGC公司推出的用于车载显示器的弧形大覆盖玻璃已安装在凯迪拉克的豪华SUV——2021年新款凯雷德上。它已被用作 LG Display 和 LG Electronics 提供的业界首款曲面 P-OLED(塑料 OLED)显示器的保护表面玻璃。

- 2020 年 6 月:AGC公司推出了光控玻璃“WONDERLITETM Dx”,该玻璃已应用于丰田新Harrier的全景天窗,并于2020年6月17日上市。

报告范围

全球汽车玻璃市场研究报告对市场进行了详细分析,重点关注领先企业、类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

202-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.60% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按玻璃类型

|

|

按申请

|

|

|

按车型分类

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为218.1亿美元,预计到2034年将达到506亿美元。

2025年,亚太市场价值为110.4亿美元。

复合年增长率为 9.60%,市场在预测期内(2026-2034 年)将呈现良好增长。

就车型而言,乘用车细分市场将在预测期内占据市场主导地位。

必要原材料的容易获得和规模化成本的降低将推动市场的增长。

Saint Gobain Sekurit、AGC Inc. 和 Nippon Sheet Glass Co. Ltd 是全球市场的主要参与者。

2025年,亚太地区将占据最大的市场份额。

消费者对电动汽车和 SUV 等大型汽车的偏好不断增加,以及严格的安全规范将推动市场的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。