汽车喇叭市场规模、份额和行业分析,按类型(电喇叭和气喇叭)、按声级(低于 100 dB、100 dB、120 dB 和高于 120 dB)、按车辆类型(两轮车、乘用车和商用车)以及区域预测,2026-2034 年

主要市场见解

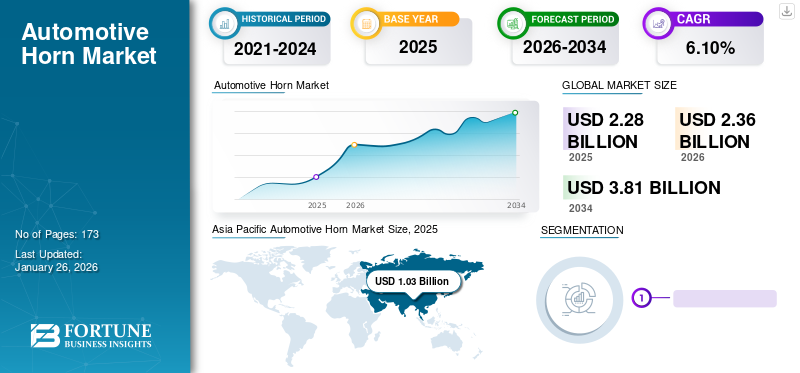

2025年全球汽车喇叭市场规模为22.8亿美元,预计将从2026年的23.6亿美元增长到2034年的38.1亿美元,预测期内复合年增长率为6.10%。 2025年,亚太地区占据全球市场份额45.33%。美国汽车喇叭市场预计将大幅增长,到2032年预计价值将达到3.538亿美元

喇叭是一种安全装置,用于发出响亮的声音警告信号。它用于提醒其他道路使用者和行人车辆的存在或指示潜在的危险或紧急情况。在汽车产量增加、对道路安全的重视和监管要求的推动下,全球汽车喇叭市场份额正在稳步增长。技术进步,包括集成电子控制单元 (ECU)和智能喇叭系统,进一步推动市场扩张。电动汽车的采用和可持续发展举措促进了对环保汽车喇叭解决方案的需求。此外,新兴经济体不断发展的城市化和基础设施发展刺激了市场增长。主要参与者专注于产品创新和战略合作,以加强其市场占有率。

COVID-19 大流行对汽车喇叭系统行业产生了复杂的影响。虽然生产和供应链最初的中断导致暂时放缓,但随着限制的放松,市场活力逐渐恢复。大流行后对个人安全和卫生的日益关注可能会推动对车辆安全功能(包括汽车喇叭)的需求。然而,经济的不确定性和消费者行为的波动继续给市场带来挑战,需要行业参与者采取灵活的策略。

下载免费样品 了解更多关于本报告的信息。

汽车喇叭市场趋势

先进声音处理和发射技术的集成提高喇叭性能是当前市场趋势

随着汽车制造商努力开发更安全、更先进的车辆,人们越来越关注将先进技术集成到汽车喇叭系统中,以在不妨碍安全法规的情况下提高功能、可靠性和用户体验。汽车喇叭市场的另一个趋势是采用数字信号处理(DSP)和自适应声音发射技术。

这些车辆技术使喇叭系统能够根据各种驾驶条件(例如车速、发动机转速和环境噪声水平)动态调整其声音输出,以优化喇叭效率并最大限度地减少噪声污染。 DSP 算法和微处理器功能的最新进展使得在喇叭系统中实现复杂的信号处理技术成为可能。通过分析实时车辆数据和环境参数,支持 DSP 的喇叭系统可以调制喇叭声音的频率、幅度和持续时间,以最大限度地提高其可听范围和方向有效性。

此外,自适应声音发射技术允许喇叭系统发出有针对性的声音模式,使行人和其他道路使用者更容易察觉,同时最大限度地减少对附近居民的干扰。例如,定向声音投射技术使喇叭系统能够将声波聚焦在特定方向,从而提高警告行人和骑自行车者的有效性,而不会产生过多的噪音污染。

汽车喇叭市场增长因素

全球对道路安全监管标准的日益关注推动市场增长

各个地区的政府和监管机构正在实施严格的安全措施,以减少道路事故和死亡人数,从而推动对包括喇叭在内的更安全汽车零部件的需求。根据世界卫生组织 (WHO) 发布的一项研究,道路交通伤害是全球死亡的主要原因,每年约有 135 万人死亡。为了应对这一令人震惊的统计数据,各国政府正在优先考虑道路安全举措,并颁布立法,强制要求在车辆上使用声音警告装置,例如喇叭,以提醒行人和其他道路使用者潜在的危险。

例如,在欧盟(EU),欧盟委员会在通用安全法规(GSR)框架下制定了全面的安全法规。这些法规要求先进的安全功能自动驾驶汽车,包括声音警告系统,以加强行人保护和整体车辆安全。同样,美国、中国、印度和日本也对汽车制造商实施了严格的安全标准,推动了更安全的喇叭技术的采用。

随着监管要求的提高,消费者对车辆定制和个性化的日益重视,刺激了售后市场对优质和特种喇叭的需求。随着消费者寻求增强车辆的美观性和功能性,他们越来越多地选择具有定制声音、音调和设计的售后喇叭。

下载免费样品 了解更多关于本报告的信息。

制约因素

日益严格的噪声污染法规正在阻碍市场增长

随着对环境可持续性和公共健康的担忧不断升级,当局正在制定更严格的措施来减轻噪音污染并确保城市环境更加安静。这种监管环境给喇叭制造商和供应商带来了挑战,影响了他们设计、生产和销售满足不断变化的噪声排放标准的喇叭系统的能力。

根据《环境管理杂志》发表的一项研究,噪音污染已被确定为一个主要的环境健康问题,对人类健康、福祉和生活质量产生不利影响。长期暴露在过高的噪音水平下与各种健康问题有关,包括听力损失、睡眠障碍、心血管疾病和认知障碍。为了应对这些问题,各国政府正在实施政策和法规,以减少各种来源(包括汽车)的噪音排放。

例如,欧盟的《室外噪声指令》对汽车、卡车和摩托车等车辆设定了严格的噪声排放限制,以减轻交通噪声对公众健康和环境的影响。同样,美国、日本和中国也针对在其管辖范围内运营的车辆制定了噪音法规和标准。这些法规规定了车辆喇叭在运行、测试和认证期间的最大允许噪音水平。

噪声排放法规的实施对喇叭制造商提出了重大挑战,因为他们必须开发符合日益严格的噪声限制的喇叭系统,同时又不影响其有效性和安全性。实现这些法规的合规性通常需要大量的研究和开发工作,包括使用先进的声学技术、材料和制造工艺,以最大限度地减少噪音排放,同时保持足够的声音强度和清晰度。

汽车喇叭市场细分分析

按类型分析

由于耐用性和可靠性的提高,电喇叭领域占据市场主导地位

按类型划分,市场分为电喇叭和气喇叭。

到 2026 年,电喇叭细分市场将占据 68.59% 的市场份额。车辆电气化的进步和向电动化的转变电动汽车 (EV)有助于电喇叭的日益普及。这些喇叭具有一致的性能,并且与现代汽车电气系统兼容,从而推动了它们的普及。

- 2021年6月,Maruko Keihoki推出了电动汽车专用电喇叭技术。为了满足行业对紧凑、轻量化和低成本零件的需求,该公司开发了专用电动汽车喇叭,这些喇叭符合不同的尺寸、形状和性能市场法规。

通过声级分析

100 dB - 120 dB 细分市场占据主导地位 由于提供安全性和有效性之间的平衡

按声级划分,市场细分为:100 dB 以下、100 dB - 120 dB 和 120 dB 以上。

到 2026 年,100 dB- 120 dB 细分市场预计将占市场的 55.04%。这些喇叭提供足够的响度来警告周围的交通和行人,同时遵守噪音法规。从而使其适用于大多数车辆。

预计低于 100 dB 的噪声将在预测期间出现显着增长。其在全球市场的增长归因于城市地区更严格的噪音污染法规。

超过 120 分贝的声级部分可满足紧急车辆和重型卡车等需要极高声音警报的特定应用,从而支持全球汽车喇叭市场的增长。

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于车辆供应量显着增长和消费者偏好的变化,乘用车市场将占据主导地位

车型市场分为两轮车、乘用车、商用车。

预计到 2026 年,乘用车细分市场将以 62.67% 的份额占据市场主导地位。由于车辆保有量和安全法规的增加,乘用车细分市场对全球汽车喇叭市场的增长做出了重大贡献。随着全球乘用车销量持续增长,对喇叭作为重要安全部件的需求也随之增加。

商用车领域是市场上第二大主导市场。随着商用车车队的增加以满足不断增长的货物运输需求,对可靠且耐用的喇叭的需求也不断增加。

车辆类型领域的两轮车领域显着促进了全球汽车喇叭系统的增长。摩托车和踏板车在城市通勤中的日益普及表明了可观的市场增长份额。

区域见解

市场按地理位置分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Horn Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占全球市场的45.33%,估值为10.3亿美元,预计2026年将达到10.8亿美元。快速的城市化、可支配收入的增加以及汽车产量的扩大,导致对配备喇叭的车辆的需求不断增长。对减少噪音污染的关注也推动了对创新喇叭技术的需求。日本市场预计到2026年将达到1.1亿美元,中国市场预计到2026年将达到4.4亿美元,印度市场预计到2026年将达到2.7亿美元。

欧洲

欧洲市场2025年产值达5亿美元,占全球市场格局的21.83%,预计2026年将达到5.1亿美元。欧洲作为主要的汽车行业制造中心和消费市场,其汽车喇叭采用量的增长影响显着,成为第二大市场。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到1.5亿美元。

北美

由于经济复苏、技术进步和向电动汽车的转变,北美地区的汽车销售保持稳定。此外,严格的安全法规强制要求有效的警报系统,这导致对汽车喇叭的需求增加,从而推动北美的增长。 2025年,北美市场规模为4.1亿美元,占全球市场的18.04%,预计到2026年将增长至4.2亿美元。美国市场预计到2026年将达到2.6亿美元。

世界其他地区

预计世界其他地区的市场也将出现显着增长。 2025年,世界其他地区为全球市场贡献了约3.4亿美元,占14.80%的份额,预计2026年将达到3.5亿美元。

汽车喇叭市场重点企业名单

高质量的产品和全球客户群使 Denso 成为领先者

电装公司是汽车行业的重要参与者,凭借其多样化的高品质喇叭产品,为汽车喇叭市场做出了重大贡献。电装的喇叭以其可靠性、耐用性和符合安全标准而闻名。该公司利用先进技术提供创新的喇叭解决方案,以满足全球各种车辆类型和客户偏好。电装强大的全球影响力、广泛的分销网络以及与主要汽车制造商的战略合作伙伴关系巩固了其在汽车喇叭系统市场的地位。电装致力于追求卓越和客户满意度,不断塑造汽车喇叭技术和行业标准的市场竞争格局。

Hella KGaA Hueck & Co. 是汽车喇叭市场的知名企业,以其先进的喇叭技术和全面的产品系列而闻名。该公司服务于各种车辆领域,包括乘用车、商用车和越野车。凭借全球影响力以及与汽车制造商的牢固关系,海拉保持着重要的市场份额。公司在研发方面的投资确保了持续改进和适应不断变化的行业趋势。海拉的喇叭提高了道路安全和驾驶员意识,巩固了其在该市场的领导者地位。 Fiamm Group、Bosch 和 Imasen Electric Industrial Co., Ltd. 是其他一些领先的市场参与者。

主要公司简介:

- 菲亚姆集团(意大利)

- Hella KGaA Hueck & Co.(德国)

- 罗伯特·博世有限公司(德国)

- 乌诺·明达(印度)

- 电装株式会社(日本)

- 今仙电气工业株式会社(日本)

- 沃洛制造公司(我们。)

- INFAC公司(韩国)

- 塞格(火鸡)

- MARCO s.p.a. (意大利)

主要行业发展:

- 2023 年 8 月:中央道路交通管理局计划将噪音上限控制在 50 分贝左右,以打击汽车喇叭噪音,这大大降低了印度现有的允许水平。噪音污染是一种主要的刺激因素,对公民的健康构成严重危害;根据国家环境工程研究院(NEERI)的报告,每周5天、连续6至8小时处于80分贝以上的噪音环境中,可导致耳聋并导致精神障碍。

- 2023 年 6 月:交通部和泰米尔纳德邦污染控制委员会(TNPCB)联合开展行动,遏制哥印拜陀的气喇叭。根据 1989 年中央机动车辆规则,喇叭的噪音范围固定在 93 至 112 分贝之间。检获的气喇叭的分贝水平超出了允许的水平。

- 2022 年 8 月:汽车零部件供应商 Steelbird International 与德国品牌 Hella 合作,将其汽车零部件产品系列引入印度市场。海拉在该国推出了喇叭和火花塞,这些喇叭和火花塞将由 Steelbird 进行营销和分销。此次合作扩大了 Steelbird 在汽车零部件领域的业务。

- 2021 年 6 月:Maruko Keihoki 推出电动汽车专用喇叭技术。为了满足行业对紧凑、轻量化和低成本零件的需求,该公司开发了专用电动汽车喇叭,这些喇叭符合不同的尺寸、形状和性能市场法规。最新的市场向电动汽车 (EV) 的转变见证了喇叭技术在帮助加速安全、经济且可持续的电动汽车生产方面的潜力。

- 2021 年 3 月:1847 Holdings以约830万美元的收购价收购了Wolo Manufacturing,拥有该公司92.5%的股权。该公司在创新设计方面享有盛誉,目前产品线由超过 455 种产品组成,其中包括 46 项专利产品和 90 多个专有商标。 1847 年 3 月,Wolo 宣布 2024 年 1 月和 2 月收入增长约 40%。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告提供详细的市场分析,重点关注龙头企业、产品类型、产品应用等关键方面。此外,该报告还提供了对市场预测的见解,并重点介绍了显着的行业发展。此外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按声级

|

|

|

按车型分类

|

|

|

按地理

|

常见问题

《财富商业洞察》报告估计,2025 年全球市场规模为 22.8 亿美元,预计到 2034 年将达到 38.1 亿美元。

2025年,亚太地区以45.33%的份额主导全球市场。

该市场预计将以 6.10% 的复合年增长率增长,并在预测期内(2026-2034 年)呈现稳定增长。

在预测期内,电喇叭细分市场预计将成为该市场的主导细分市场。

全球对道路安全法规标准的日益关注正在推动市场发展。

电装公司、罗伯特博世、海拉和 Fiamm 集团是一些领先的市场参与者。

2025年,亚太地区以45.33%的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 173

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。