汽车集成车载充电器市场规模、份额和行业分析,按动力(电池电动汽车(BEV)和混合动力汽车(HV))、车辆类型(乘用车和商用车)、功率(20kW及以上)、组件(车载充电器和DC-DC转换器)以及区域预测,2026-2034年

主要市场见解

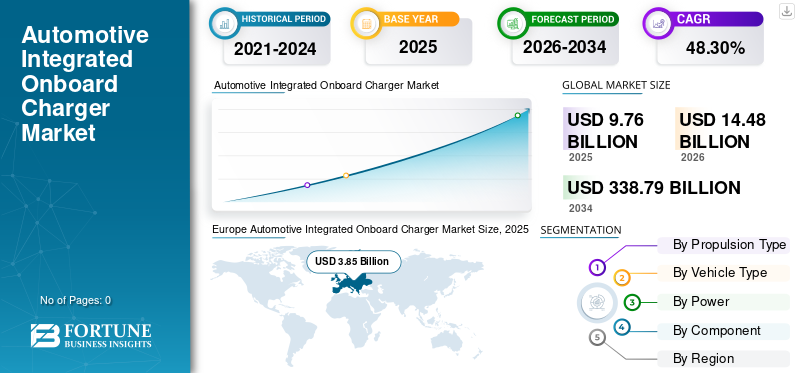

预计2025年全球汽车集成车载充电机市场规模为97.6亿美元。预计该市场将从2026年的144.8亿美元增长到2034年的3387.9亿美元,2026年至2034年复合年增长率为48.30%。欧洲在汽车集成车载充电机市场占据主导地位,市场份额为39.41%。 2025年,美国汽车集成车载充电器市场预计将大幅增长,到2030年预计价值将达到120.707亿美元

汽车集成车载充电器是一种转换和调节电动和混合动力汽车电力的技术。它是车载充电器和 DC-DC 转换器的组合单元。汽车集成车载充电器或电动汽车集成充电控制单元(ICCU)是电动和混合动力汽车的重要组成部分。它能够对车辆电池进行高效充电,并将电池的高压电力转换为车辆中其他电气系统所需的低压电力。

由于电动和混合动力汽车的采用,预计未来几年市场将出现显着增长。此外,对具有减轻重量和复杂性优势的先进高效电源转换解决方案的需求不断增长,预计将进一步推动市场增长。汽车集成车载充电器在不同平台上的应用正在为新的机遇铺平道路,这将在预测期内促进市场的增长。

下载免费样品 了解更多关于本报告的信息。

汽车集成车载充电器市场要点

- 2025年市场规模:97.6亿美元

- 2026年市场规模:144.8亿美元

- 2034年预测市场规模:3387.9亿美元

- 复合年增长率:2026-2034 年 48.30%

- 2025 年,欧洲以 39.41% 的份额引领市场。

- 纯电动汽车由于电池续航里程的提高而受到关注。

- 随着消费者转向电动和混合动力汽车,乘用车正在推动需求。

北美

由于电动汽车和充电基础设施投资的增加,北美地区正在增长。

欧洲

欧洲在 2025 年和 2026 年的市值分别为 38.5 亿美元和 57.1 亿美元,位居领先地位。

亚太地区

亚太地区的增长得益于集成充电控制单元成本的降低。

我们。

预计到 2030 年,市场规模将达到 120.707 亿美元。

日本

电动汽车的采用和充电技术的发展预计将支持市场增长。

阅读更多

汽车集成车载充电器市场趋势

无线集成车载充电器(iOBC)的发展将促进市场增长

最近,特斯拉为其无线充电技术申请了专利,代表了传导式和感应式充电解决方案。这可能会导致电动汽车自主充电能力的发展。磁耦合器与 DC-DC 变压器的集成也被提出作为无线 iOBC 系统的可能解决方案。但系统架构仍需优化,以提高运行效率。

2022年6月,Stellantis宣布利用感应技术成功为在意大利赛道上行驶的菲亚特500充电。 Stellantis还与HEVO合作开发了高达50千瓦的无线快速充电能力。因此,发展无线充电技术与 iOBC 的结合将推动市场增长。

驱动因素

V2G、V2L 和 V2H 的日益普及将推动集成充电控制单元的市场增长

车到电网 (V2G)、车到负载 (V2L) 或车到户 (V2H) 使电动汽车能够将其电力传输到电网、特定负载或家庭,以实现进一步的能源使用应用。该技术是通过集成双向(即双向充电器)实现的,该充电器允许电力从车辆流向特定负载。

由于最终用户的采用率不断上升,主要电动汽车制造商正在专注于部署支持这些应用的电动汽车。例如,2022年12月,丰田透露将在美国设立一家试点工厂,专注于V2G技术。该公司已与德克萨斯州的一家配电集团 Oncor 合作。因此,V2G、V2L 或 V2H 的日益普及将在未来几年扩大汽车集成车载充电器市场。

下载免费样品 了解更多关于本报告的信息。

制约因素

当前电动汽车模型中 ICCU 集成的复杂性预计将限制市场增长

为了最大限度地提高整个系统效率而不断变化的电动汽车技术使得制造商很难在现有的电动汽车车队中采用它们,因为它需要重大的硬件生态系统变化,从而导致与新设计相关的高昂研发成本。

当前的大多数电动汽车模型都具有单独的组件,例如 AC/DC 和 DC/DC 转换器,这些组件配置为 OBC,而不是集成 OBC。这将需要对设计进行重大修改以纳入 ICCU,因此很难在制造商提供的电动汽车车型的当前生产线上实施。因此,供应商需要开发一种全新的设计来支持 ICCU 在各自的电动汽车车型中的集成。因此,整合挑战可能会限制市场增长。

细分分析

按推进类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

纯电动汽车 (BEV) 中基于电池的电动汽车的进步推动了市场增长

根据推进类型,市场分为纯电动汽车(BEV)和混合动力汽车(HV)。

电池技术的进步导致纯电动汽车 (BEV) 的续航里程增加,使其成为日常使用更实用的选择。这推动了预测期内细分市场的增长。

混合动力汽车包括插电式混合动力汽车 (PHEV) 在内的插电式混合动力汽车比传统汽油动力汽车具有更好的燃油效率,这有助于汽车制造商满足全球日益严格的排放法规。此外,插电式混合动力汽车 phev 为 V2G 应用发电的优势也推动了该地区的市场增长。这推动了预测期内细分市场的增长。

按车型分析

人们对乘用电动汽车的偏好推动了该细分市场的增长

根据车辆类型,市场分为乘用车和商用车

这乘用车市场增长归因于消费者对混合动力和电动乘用车的兴趣日益浓厚,因为他们越来越意识到这些车辆的环境效益和成本节约。全球对燃油效率和零排放车辆的日益关注预计将在预测期内推动乘用车对汽车集成车载充电器的需求。

许多公司正在拥抱企业社会责任 (CSR) 目标,并有兴趣通过转向电动和混合动力商用车来减少碳足迹。 许多汽车制造商都重视商用电动汽车的开发,以支持许多政府机构发起的零排放倡议。

通过功率分析

电动汽车快速充电技术的需求增强了 20 kW 充电器

根据功率,市场分为 20 kW 以下和 20 kW 以上。

额定功率高达 20kW 的集成充电控制单元的成本通常比更高功率输出的单元便宜。使用高达 20 kW 的充电器可降低电动汽车的总体拥有成本。这使得消费者和汽车制造商更能负担得起它们,从而推动预测期内的市场增长。

对高性能电动汽车充电能力不断增长的需求主要推动了市场20千瓦以上功率输出领域的发展。

按成分分析

DC-DC转换器应用的增加预计将推动市场增长

根据组件,市场细分为车载充电器和 DC-DC 转换器。发展先进直流-直流转换器宽带隙半导体和数字控制等技术推动了市场对 DC-DC 转换器的需求。此外,集成DC-DC车载充电器在电动汽车中的应用以服务于各种用途,推动了市场的增长。

车载充电器需求的增长与电动和混合动力汽车的需求直接相关。因此,电动汽车需求的增加推动了预测期内的细分市场增长。罗伯特博世有限公司开发了其汽车集成车载充电器,称为集成车载充电器转换器。因此,市场主要参与者采用新技术开发产品推动了市场增长。

区域分析

欧洲凭借该地区成熟的汽车工业主导了市场

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

欧洲

Europe Automotive Integrated Onboard Charger Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2026 年,欧洲以 57.1 亿美元占据主导份额,2025 年也以 38.5 亿美元占据主导地位。欧洲严格的排放法规推动了该地区电动汽车的采用。这反过来又推动了欧洲市场的需求。例如,欧盟设定了大幅下降的目标二氧化碳到 2030 年,排放量将减少 40%。随着越来越多的电动汽车在道路上行驶,能源需求将会增加,从而对该地区传统和双向集成车载充电器产生利润丰厚的需求。

北美

在北美,不断扩大的充电基础设施(例如私人或公共充电站)推动了电动汽车市场的发展。此外,各大公司都专注于创新和开发与充电解决方案和双向充电相关的新产品。 北美地区私人企业和政府当局正在对电动汽车和充电基础设施进行大量投资。这推动了该地区汽车集成车载充电器市场增长的需求。

亚太地区

亚太地区市场的增长归功于集成充电控制单元的成本降低功能。这将提高电动汽车的承受能力,推动预测期内的市场增长。

世界其他地区

世界其他地区的市场增长归因于智利、巴西和南非等国家出台鼓励使用电动汽车的政策。这推动了该地区电动汽车市场的增长,进而推动了对电动汽车集成充电控制单元的需求。

主要行业参与者

公司专注于新产品的创新和开发以获得竞争优势

该市场竞争激烈,市场上有几家主要参与者。其中包括丰田工业公司、博格华纳公司、LG-Magna e-Powertrain 有限公司和矢崎公司等。这些公司不断创新并推出新产品,以保持市场地位并取得进步。

主要公司简介:

- 博格华纳公司(美国)

- LG麦格纳电动动力总成有限公司(韩国)

- Meta System S.P.A(意大利)

- 尼吉康公司(日本)

- 松下公司(日本)

- 罗伯特·博世有限公司(德国)

- 德州仪器(我们。)

- 丰田自动织机公司(日本)

- 维特斯科科技有限公司(德国)

- 矢崎株式会社(日本)

主要行业发展:

- 2023 年 1 月– 塔塔汽车 (TATA Motors) 的现有供应商法雷奥 (Valeo) 推出了一款三合一组合单元,结合了 OBC 和 DC-DC 转换器以及 PDU(配电单元)。该系统将在 7kW、11kW 至 22kW 的不同功率范围内运行。

- 2022 年 11 月– Zivian推出集成DC-DC转换器的车载充电器CT3.3。该组合装置配备了水冷、更高的功率密度、可选的集成 DC-DC 转换器和输入过压保护。 CT3.3 用作电动汽车车载安装的坚固耐用的电池充电器。

- 2022 年 3 月– ROHM Semiconductor 与总部位于美国加利福尼亚州的先进电动汽车公司 Lucid 合作,双方重点开发 Wonderbox。 Lucid Air 配备的 Wonderbox 集成了 DC-DC 转换器和双向车载充电器 (OBC)。借助ROHM开发的SiC MOSFET,先进的功率因数校正电路可以在高开关频率下工作。

- 2021 年 6 月– Xerotech 与 Meta System 签署合作伙伴关系,共同开发集成电池系统。根据此次合作,Meta System 将提供其领先的汽车级车载充电器 (OBC) 和 DC-DC 转换器。该公司推出了 11 kW 和 22 kW 的 400V 和 800V 车载充电器,具有集成非车载快速充电控制以及 12 和 24V 双向和单向 DC-DC 转换器,还集成了 Hibernium 电池组。

- 2021 年 6 月– Delta-Q Technologies 推出了一系列电池充电解决方案并推出了 XV3300。 XV3300 在高度紧凑的封装中结合了高性能 3.3kW 充电器、500W DC-DC 转换器和 EV 充电站接口。这使得该充电器成为动力系统电气化的理想解决方案。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为48.30% |

|

单元 |

价值(百万美元) |

|

分割 |

按推进类型

|

|

按车型分类

|

|

|

按功率

|

|

|

按组件

|

|

|

按地区

|

常见问题

根据《财富商业洞察》研究,2025 年汽车集成车载充电器市场规模预计为 97.6 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能达到 48.30%。

由于电池容量的发展扩大了电动汽车的续航里程,上述纯电动汽车细分市场预计将引领市场。

2025年欧洲市场规模为38.5亿美元。

V2G、V2L 和 V2H 的日益普及是推动市场发展的关键因素。

市场上的一些顶级参与者包括丰田工业公司、博格华纳公司、LG Magna e-Powertrain Co., Ltd 和 Yazaki Corporation。

2025年,欧洲以39.41%的份额占据市场主导地位。

将 ICCU 集成到当前的电动汽车模型中需要对整个系统进行重大修改,这可能会阻碍市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 173

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道