DC-DC转换器市场规模、份额和行业分析,按类型(隔离和非隔离)、按输入电压(高达 40V、40V 至 100V、100V 至 500V 和 500V 至 1000V)、按输出电压(高达 100V、100V 至 500V 和 500V 至 1000V)、按最终用户(电信、汽车、消费电子产品、能源与电力、航空航天与国防、医疗保健等)和区域预测,2026-2034 年

主要市场见解

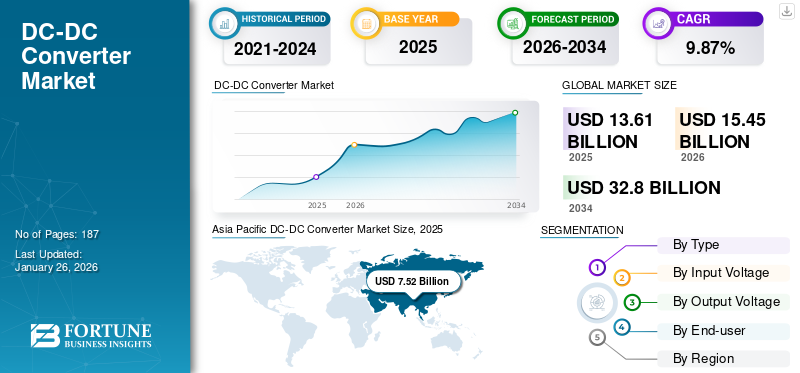

2025年,全球DC-DC转换器市场规模为136.1亿美元。预计该市场将从2026年的154.5亿美元增长到2034年的328亿美元,预测期内复合年增长率为9.87%。亚太地区在 DC-DC 转换器市场占据主导地位,2025 年市场份额为 55.22%。

制造业和服务业对电动汽车、工业机器人的需求激增以及技术进步正在支撑美国DC-DC转换器市场的增长。美国DC-DC转换器市场的主要半导体制造商目前正在开发适用于各种行业应用的转换器,例如航空航天和国防、汽车和制造业。

转换器越来越多地用于便携式电子设备,例如手机、笔记本电脑和计算机。对这些便携式设备的高需求将推动 DC-DC 转换器市场的增长。该转换器适用于计算机、笔记本电脑、移动电话、航天器、公共汽车和照明系统,因此可用于 消费电子产品, 它。以及电信、能源和电力以及汽车。

自 2019 年 12 月爆发 COVID-19 疫情以来,该病已传播至全球近 100 个国家。世界卫生组织(WHO)宣布这是一种大流行病。 COVID-19 大流行严重影响了半导体和电子行业。我们分析,工业增速放缓的主要原因是电子元件产量大幅下降和业绩差距。在停工期间,对家用电子产品和其他必要系统的需求下降。然而,公司计划推迟研发投资和公司合同。

下载免费样品 了解更多关于本报告的信息。

全球 DC-DC 转换器市场概览

市场规模及预测

- 2025年市场规模:136.1亿美元

- 2026 年市场规模:美元15.45十亿

- 2034 年预测市场规模:美元32.80十亿

- 复合年增长率:9.87%2026年至2034年

市场份额

- 受电信和汽车行业快速增长以及中国、日本、韩国和台湾地区半导体制造强劲投资的推动,亚太地区到 2025 年将占据 DC-DC 转换器市场的 55.22% 份额。

- 按类型划分,隔离细分市场预计将在 2025 年保持最大的市场份额,因为它在电气隔离至关重要的汽车、航空航天和工业自动化应用中得到广泛采用。

主要国家亮点

- 美国:电动汽车、工业机器人和先进防御系统的日益普及推动了增长;主要半导体制造商正在加强研发,开发跨应用的多功能转换器。

- 中国:截至 2022 年中期,大规模 5G 基础设施建设和电动汽车扩张,在超过 390 万个充电桩的支持下,正在推动转换器需求。

- 日本:技术进步和电动汽车的采用支持转换器在消费电子和汽车领域的使用不断增长。

- 德国:汽车和工业自动化领域对紧凑型、高效转换器的需求不断增长,推动了增长。

- 印度:发电行业快速发展,装机容量超过400吉瓦,支撑了能源电力应用中转换器的强劲需求。

DC-DC转换器市场趋势

电力电子将成为主导市场趋势

通过分立电力设备和深奥的设计方法(通常需要经验丰富的能源工程师的密切参与),电力电子技术已经从几年前的主导地位走了很长一段路。电力电子正在通过结合高速电网、微处理器、智能电源设计转换器和创新的热管理方法来进入系统集成,以保持电子设备的冷却。亚太地区 DC-DC 转换器市场从 2023 年的 59.7 亿美元增长到 2024 年的 66.8 亿美元。

此外,电力电子器件遵循功率密度以及小型化、重量和功耗(SWaP)方面的技术趋势。因此,现代电力电子技术的出现将导致未来几年的市场增长。电力电子在航空航天、消费电子、工业和汽车等多个市场中发挥着重要作用。它还有助于提高智能汽车和网络的性能、安全性和功能。

- 2021 年 5 月,美国陆军电力电子部门向四家公司授予了一份价值 18 亿美元的合同,开发便携式电池,使步兵战士能够在为各种笔记本电脑、传感器和通信设备供电的同时进行战斗。

下载免费样品 了解更多关于本报告的信息。

DC-DC转换器市场增长因素

对便携式电子设备和可再生能源应用的需求不断增加,推动市场增长

大多数只能使用直流电器运行的半导体器件需要插入通常带有交流-直流转换器的外部电源。如果没有称为转换器的关键电力电子元件,包括手机和笔记本电脑在内的便携式电子设备就无法运行。安装在基板上的 IC 和其他组件需要不同的电压水平才能运行。不稳定的电源会影响设备并导致性能下降和故障。

因此,这些设备需要转换器来升压或降压至所需的电压。对更多计算能力和存储容量的需求不断增长,也大大增加了对直流转换器的需求。

全球半导体产业一直在以非常高的速度增长。半导体芯片产业的增长将推动半导体器件的增长。此外,半导体的不断发展也可能会增加对便携式电子产品的需求。亚太地区新兴经济体的技术创新和数字化适应进一步导致对转换器的需求增加。中国、日本、台湾和韩国引领亚洲半导体市场。随着 COVID-19 大流行和相关的社交距离规范,笔记本电脑的销量有所增加,远程工作的需求也随之增加。

电动汽车的崛起推动 DC-DC 转换器器件的销售

DC-DC 转换器将汽车电池的高电压转换为较低电压,为汽车内的多个设备供电,这些设备在各种电动汽车配置中以较低电压运行。车辆的 DC-DC 转换器将电池电压降至 12 V,用于常见的汽车负载,例如车头灯、车窗电机和泵。 DC-DC 的关键设计问题包括低损耗、高效率、小体积和轻量化。它们可以在每辆 E.V. 中找到。或与高压电池混合。 DC-DC 是车辆的重要组成部分,可转换电压以为各种车载系统、日益复杂的信息娱乐系统以及使用高级驾驶员辅助系统 (ADAS) 增强的安全功能供电。

对环境以及可再生和清洁能源解决方案的日益关注可能会增加全球对电动汽车和混合动力电动汽车的需求。 E.V. 销量增加导致对转换器的需求增加。

- 电动汽车(包括纯电动汽车和插电式混合动力汽车)的销量在 2021 年翻了一番,达到 660 万辆的新纪录。

- 据中国电动汽车充电基础设施促进联盟(EVCIPA)统计,截至2022年6月,全国充电桩保有量达390万个,同比增长101.2%。

制约因素

与电源转换器相关的高频噪声阻碍市场增长

开关变压器容易产生噪声。当交流开关和频率脉冲波在可听范围内传播时,DC-DC转换器功率电感器的核心部件常常会振动,从而产生噪声。当输入电压大于、小于或等于输出电压时,就会出现这种噪声。升压和降压操作都需要变压器。转换器在许多领域都有应用,但价格昂贵。成本因素可能会限制变压器的需求。

DC-DC 转换器的保持时间极短可能会阻碍增长

DC-DC 转换器的保持时间非常短,通常为皮秒。保持时间是指电源输入丢失后转换器在其限制范围内运行的持续时间。此因素可能会在数据处理和其他计算机相关应用程序中产生问题,这些应用程序需要更长的等待时间才能有序关闭系统。保持时间还根据小模块中使用的输出电容器的尺寸和值而变化。为了增加保持时间,可能必须增加电容器的尺寸。这些因素可能会阻碍市场增长,因为客户可能会寻找噪音较小的替代品。这一因素可能会导致市场收入下降。

DC-DC转换器市场细分分析

按类型分析

由于电力电子技术的接受度不断提高,隔离细分市场占据了市场主导地位

按类型划分,市场分为孤立市场和非孤立市场。孤立的细分市场占据了市场份额56.98%2026 年。隔离式 DC-DC 转换器使用变压器来消除输入和输出之间的直流路径。工厂自动化、楼宇自动化、医疗、航空航天和汽车等应用领域对电力电子产品的需求不断增加,导致该领域在全球市场上占据主导地位。

非隔离转换器在输入和输出之间有一个直流路径。这些电源转换器一般采用特殊的集成电路专门用于需要高输出功率的工业应用。因此,工业领域的需求将在不久的将来推动非隔离转换器的增长。

通过输入电压分析

由于汽车和电信行业需求增加,100-500V 细分市场将以最高复合年增长率增长

根据输入电压,市场分为 40V、40V-100V、100V-500V 和 500-1000V。由于其在汽车和电信领域的广泛应用,100-500V 细分市场预计将成为市场主导。此外,这些转换器的额定输入电压为 100-500V,具有高开关能力和低噪声。因此,预计该细分市场在预测期内将出现显着增长。额定输入电压为 40-100V 的转换器由于在航空航天工业中的采用,预计将出现更高的增长。此外,更多电动飞机的出现和电动机的发展将推动细分市场的增长。

通过输出电压分析

由于电动汽车 (EV) 采用率的提高,100-500V 输出电压段将实现最高复合年增长率

根据输出电压,市场分为高达 100V、100V-500V 和 500V-1000V 的电压范围。由于越来越多的采用,100-500V输出电压段将见证最高的复合年增长率电动汽车 (EV)用于商业运输的混合动力电动汽车(HEV)。此外,100电压输出电源转换器还用于定制商用和军用车辆上的LED灯和显示电池。由于在以高频开关为主的海军和海上作业船舶上采用这些 DC-DC 电源转换器,500-1000V 以上的输出电压将出现适度增长。38.94%2026年

按最终用户分析

[FtgbAtlyqE]

由于需求旺盛,能源和电力领域在基准年占据最高市场份额

根据最终用户,市场分为电信、汽车、消费电子、能源和电力、航空航天和国防、医疗保健等。在市场占有率方面23.29%由于新兴国家的高采用率,能源和电力在 2025 年占据重要地位。预计到 2024 年,电信领域将占据 16% 的份额。此外,能源和电力领域日新月异,并将在亚洲该领域占据主导地位。例如,印度,装机容量为401.01吉瓦(截至2022年4月),根据印度品牌资产基金会(IBEF)的数据,印度是世界第三大电力生产国和消费国。由于电动汽车(包括轿车、公共汽车和其他道路运输车辆)的广泛采用,汽车领域将出现显着增长。因此,预计预测期内收入将出现更高增长。

区域见解

市场按地区分为北美、欧洲、亚太地区和世界其他地区。

Asia Pacific DC-DC Converter Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太市场价值为75.2亿美元,占全球收入的55.22%,预计到2026年将达到86.1亿美元,预计将成为预测期内增长最快的地区。由于电信和运输行业的扩张,亚太地区预计将主导全球市场。中国、韩国、新加坡和日本等亚太国家的电信业重点更新其网络基础设施,以刺激5G基础设施建设,最终将刺激对5G合格设备的需求,从而刺激市场。通过增加手机、平板电脑和下一代 5G 频谱的使用,转换器的垂直电信应该在预测期内增长。日本市场预计到 2026 年将达到 5.2 亿美元,中国市场预计到 2026 年将达到 34.8 亿美元,印度市场预计到 2026 年将达到 12.3 亿美元。

- 例如,到2022年底,中国希望安装超过200万个5G基础站,以扩大信息通信技术(ICT)的应用,为人们的生活带来便利。

北美

2025年,北美占全球市场的20.78%,估值为28.3亿美元,预计2026年将达到31.8亿美元。此外,物联网或物联网技术的日益采用以及数字电源管理和控制器手术设备的进步预计将推动全球市场的扩张。由于几乎所有主要垂直行业对转换器的广泛采用和需求,北美在全球市场中占据主导地位。北美市场分析表明,由于在该地区部署转换器所需的资源,它将处于领先地位。计算机、笔记本电脑、手机、航天器电源系统、公共汽车和照明系统等设备的使用不断增加,正在促进该地区市场的增长。预计到 2026 年,美国市场将达到 25.7 亿美元。

欧洲

2025年欧洲市场规模为21.8亿美元,占全球市场份额的16.09%,预计2026年将达到24.8亿美元。在预测期内,欧洲市场预计将出现相当增长。欧洲拥有第二大市场份额,其中包括英国、德国和法国等国家。在国防和航空航天工业中,由于过去十年中无数的无声技术驱动因素,转换器的设计已经发生了转变。新的军事和太空计划、机载无人机、国家安全和未来战士技术都在寻求转换器提供的轻便、价格实惠且高度可靠的电子套件。英国市场预计到 2026 年将达到 6.9 亿美元,而德国市场预计到 2026 年将达到 8.4 亿美元。

世界其他地区

2025年,世界其他地区占据全球市场的7.97%,收入为10.9亿美元,预计2026年将达到11.7亿美元。根据世界其他地区的分析,由于电力电子和电力领域的投资有限,预计该市场在2026-2034年将经历缓慢增长。 电信部门。然而,阿联酋和其他邻国对航空运营的投资增加预计将很快创造增长机会。

主要行业参与者

需求增加电信业推动市场增长

市场竞争格局显示出德州仪器 (TI)、通用电气 (G.E.) 和 ABB LTD 等特定参与者的主导地位。这些公司专注于为消费电子、航空航天和卫星等应用设计和开发先进的 DC-DC 电源转换器和集成 5G 网络功能,以推动市场增长。对研发的持续投资、对产品创新的高度重视以及与政府和相关机构的长期合同将支持这些公司抵制其市场地位。此外,这些公司将在未来几年将其地理覆盖范围扩大到亚太地区。

顶级 DC-DC 转换器公司名单:

- 先进能源工业公司(我们。)

- 模拟器件公司(我们。)

- ABB(瑞士)

- 克瑞控股公司(美国)

- 台达电子股份有限公司(中国台湾地区)

- 伟创力有限公司(新加坡)

- 英飞凌科技股份公司(德国)

- 村田制作所(日本)

- 恩智浦半导体(荷兰)

- 瑞萨电子株式会社(日本)

- Skyworks Solutions, Inc.(美国)

- 意法半导体(瑞士)

- TDK株式会社(日本)

- 德州仪器公司(美国)

- Vicor 公司(美国)

主要行业发展:

- 2022 年 7 月 -能源管理公司伊顿宣布已完成对伊顿公司50%股权的收购断路器江苏汇能电气股份有限公司(汇能)的业务,该公司在中国制造和销售低压断路器。

- 2022 年 6 月 -ABB 电力转换致力于通过多个新模块扩展其强大的 DC/DC 总线转换器产品线,其中包括 1500 瓦 (W) 转换器。这些 DC/DC 转换器属于功率最高的四分之一砖 DC/DC 转换器。 1500W 转换器提供高达每立方英寸 810W 的功率密度,并提供数字和模拟版本。

- 2022 年 3 月- Analog Devices, Inc. 和 EPC 合作,为使用 GaN FET 的最高密度 DC-DC 转换器提供高达 2 MHz 的开关频率。两家公司都推出了使用模拟控制器和完全优化驱动器的新设计。

- 2022 年 3 月- 由于 5G 技术的更广泛实施和采用,ABB 电力转换通过 CC1600 整流器、CC1600 高压 DC/DC 转换器和线路电源解决方案(QS200 下游转换器)扩展了其解决方案产品。

- 2021 年 9 月- Advanced Energy Industries Inc. 推出了 Artesyn LGA110D,这是一款额定电流为 110 安培的非隔离数字负载点 DC-DC 转换器。该新系列转换器的额定功率转换密度比任何同类转换器高出 30%。

报告范围

该报告提供了市场的详细信息,重点关注转换器类型、输入电压、输出电压最终用户和关键/主要参与者等方面。此外,研究报告还提供了有关 DC/DC 转换器趋势、竞争格局、市场竞争、产品定价和市场状况的信息,重点关注关键行业发展。除了上述因素外,还包括近年来影响全球市场规模的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.87% |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按输入电压

|

|

|

经过 输出电压

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

2025年全球DC-DC转换器市场规模为136.1亿美元。预计该市场将从2026年的154.5亿美元增长到2034年的328.0亿美元

预测期内(2026-2034)市场复合年增长率为 9.87%

预计汽车领域将在预测期内主导该市场

德州仪器 (TI)、台达电子 (Delta Electronics) 和模拟设备 (ADI) 是全球市场的领先厂商

到 2025 年,亚太地区的市场份额将位居市场首位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 187

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道