汽车智能停车辅助系统市场规模、份额和行业分析,按应用(半自动、自动)、按车辆类型(乘用车、商用车)和区域预测,2026-2034

汽车智能停车辅助系统市场规模及行业概况

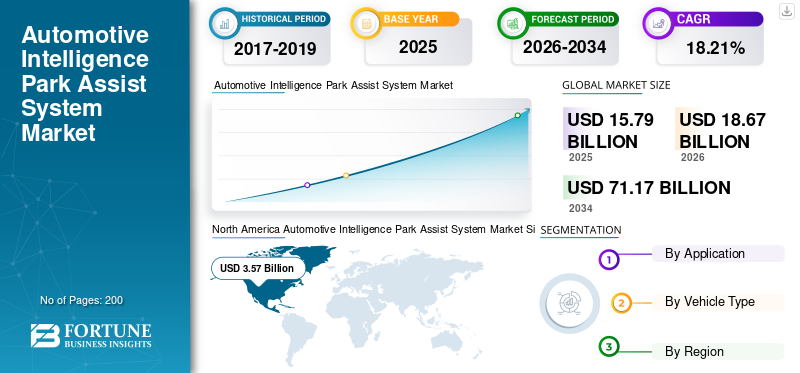

2025年,全球汽车智能停车辅助系统市场规模为157.9亿美元。预计该市场将从2026年的186.7亿美元增长到2034年的711.7亿美元,预测期内复合年增长率为18.21%。北美在2025年占据汽车智能停车辅助系统市场的主导地位,份额为41.51%。美国的汽车智能停车辅助系统市场预计将大幅增长,到2034年预计将达到50.433亿美元。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

汽车智能停车辅助系统市场要点

- 2025年市场规模:157.9亿美元

- 2026年市场规模:186.7亿美元

- 2034 年预测市场规模:711.7 亿美元

- 复合年增长率:2026-2034 年 18.21%

- 北美在汽车智能停车辅助系统市场占据主导地位,预计到2025年,其市场份额将达到41.51%。

- 半自动驾驶细分市场占据最大市场份额,达 66.56%。

- 到 2025 年,乘用车细分市场将占据最大的市场份额。

北美

在早期采用停车辅助技术的支持下,北美地区 2020 年销售额达到 35.7 亿美元。

欧洲

在越来越多地采用先进停车系统的推动下,该地区预计将出现强劲增长。

亚太地区

在城市化和汽车产量不断增长的推动下,该地区预计将出现最高的增长。

我们。

在先进停车辅助技术日益普及的推动下,美国市场预计将稳定增长。

日本

在强大的汽车行业的支持下,预计到 2025 年该市场将达到 5.9843 亿美元。

阅读更多

高级驾驶辅助系统(ADAS)旨在为汽车提供智能停车功能的是汽车智能停车辅助系统。该设备支持驾驶员停车并确保车辆的安全。它包含传感器、按钮、摄像头和仪表板内屏幕,使汽车能够在几乎不需要用户参与的情况下自行驾驶并停入停车位。该技术自动运行转向,扫描周围环境,让驾驶员专注于操作油门和制动器。

美国汽车协会 (AAA) 是北美地区汽车俱乐部的联盟。 AAA 的测试发现,自动泊车技术使驾驶员受益匪浅。例如,使用自动停车系统的司机遇到的路边碰撞事故减少了 81%。自动停车系统平行停放车辆的操作次数减少了 47%,有些系统只需一次操作即可完成任务。此外,自动停车系统可以将车辆停放速度提高 10%,并将车辆停放得更靠近路边 37%。

汽车智能停车辅助系统市场趋势

自动驾驶和无人驾驶汽车需求上升,为汽车智能停车辅助系统市场带来积极趋势

汽车制造商和科技公司正在开发先进技术,让汽车无需人类驾驶员即可自动驾驶。根据这项研究,谷歌在测试阶段的无人驾驶汽车方面处于领先地位,其次是奥迪、丰田和梅赛德斯-奔驰。根据电气和电子工程师协会 (IEEE) 的预测,到 2040 年,无人驾驶汽车将占道路上车辆的 75% 以上。

例如,博世、大陆集团和法雷奥的停车辅助系统会警告驾驶员任何障碍物,并监控车辆前后大约 20 和 250 厘米的区域。自动驾驶车辆可以规划路线;因此,传感器可以将可用停车位的信息传输给自动驾驶车辆。一旦车辆收到此信息,就可以为该特定汽车保留该停车位,并且可以通过云传输该预订,以便多辆无人驾驶汽车不会因同一停车位而发生冲突。因此,对自动驾驶汽车的需求不断增长将推动市场增长。

驱动因素

全球停车问题日益严重,推动市场增长

在医院、酒店、购物中心、机场、大学、会展中心等区域,高峰时段很难找到可用的停车位。一个地区人口的增长导致了对住宅和商业停车的担忧。这个问题可以通过先进的技术功能得到解决,例如使用智能停车技术实时更新预订状态以及可用空闲空间的短信通知。该技术减少了完成任务所需的时间,用户可以花时间寻找空闲停车位并自动搜索理想的停车楼层和位置。此外,它还减少了停车场发生事故的可能性。据哥伦比亚广播公司新闻报道,美国20%的车祸发生在停车场和车库,这些事故平均每年造成约6万人受伤、近500人死亡。因此,这些因素推动了全球停车辅助系统市场的增长。

对物联网技术的需求不断增长将推动市场增长

这物联网 (IoT)是一个由互连计算设备组成的网络,这些设备可以交换数据以实现特定目的,而无需人与人或人与计算机的交互。在全球范围内,越来越多的时间花在寻找停车位上,堪萨斯大学利用物联网技术开展的智能停车解决方案计划正在解决这个问题。此外,部署基于物联网的智能停车系统有助于改善停车管理并节省驾驶员时间。例如,通过接收来自传感器的持续信息更新,驾驶员确实可以在进入车库之前检查停车场入口处可用的停车位数量。因此,智能停车解决方案的物联网技术的进步预计将极大地推动智能停车辅助市场的发展。

制约因素

高安装成本和复杂的操作会限制市场增长

由于技术不断进步,需要频繁升级系统和软件以使其与当前技术场景兼容。此外,智能停车的组装以及所有组件(包括传感器、RFID 和模糊逻辑)的成本对于消费者来说成本高昂。此外,多个元件和传感器被集成到单个介电板中,这增加了成本。这个大型系统的安装成本较高,因为它必须连接到无线设备才能正常运行。因此,较高的初始实施成本加上较高的配置复杂性阻碍了停车辅助系统的广泛部署。

细分分析

按应用类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

半自动驾驶领域因其低成本而主导市场

根据应用,市场分为半自主和自主。

自动驾驶汽车可以感知环境并安全行驶,只需很少或无需人工输入。在半自动系统中,车辆的设计和构造可以在一段时间内自动运行,无需驾驶员持续监督。然而,仍然期望或需要驾驶员干预。半自动驾驶汽车可能能够自行停车,但它们不能归类为自动驾驶。在大多数情况下,驾驶员必须始终将手放在方向盘上。实现 100% 自动驾驶汽车是一个缓慢的过程。在这种情况下,半自动系统是一种很有前途的解决方案,它可以通过更大的采用率和更快的实施来弥合手动车辆和自动驾驶车辆之间的差距。因此,半自动驾驶细分市场在全球市场中占据66.56%的主要份额。

该车辆的设计和制造是为了在完全自主系统中自动行驶,无需任何驾驶员监督。该系统有很多好处,例如减少交通事故以及财产损失、伤害或死亡造成的经济损失。此外,由于这些自动驾驶汽车最大限度地提高了驾驶效率并减少了交通拥堵,因此也将节省能源成本。然而,根据SAE International的说法,现在使用的大多数驾驶辅助技术都被归类为L2(2级)或L2+。完全自动化,不需要人工干预,被归类为 L5。因此,从配备自动驾驶系统的车辆引发的事故中,可以看出自动驾驶系统仍需改进。例如,2021 年 8 月,美国国家公路运输安全管理局报告称,特斯拉的 Autopilot 功能据称自 2018 年以来已与停止行驶的汽车发生 11 起碰撞事故,在过去三年半中导致 17 人受伤、1 人死亡。因此,尽管目前半自动驾驶细分市场处于领先地位,但由于技术发展,全自动驾驶细分市场预计在预测期内将表现出更高的复合年增长率。

按车型分析

乘用车领域将占据最大的市场份额

根据车辆类型,市场分为乘用车和商用车。

乘用车市场占有最大的市场份额,预计到 2025 年预测期内价值将达到 84.161 亿美元。乘用车包括运动型多用途车(SUV)、掀背车、轿车、电动汽车(纯电动车(BEV)、多用途车(MUV)和混合动力电动车(HEV))等车辆。汽车制造商将汽车智能停车辅助系统视为方便、经济且最高效的功能,可添加到汽车骑行系统中。目前,乘用车细分市场占有重要份额,并将在预测期内继续保持领先地位。

预计商用车领域在预测期内的复合年增长率最高。商用车领域的自动驾驶平台对于车队运营商来说越来越有利。据美国交通部门称,每年有超过 4,000 人死于 18 轮汽车事故。这只是每年 33 万起大型卡车事故中的一小部分。大约 90% 的事故是由驾驶员失误造成的。自动卡车运输能力可以大大减少这些数字。此外,美国还存在卡车司机短缺的问题。据报道,在一个拥有 80 万名卡车司机的行业中,需要 48,000 名卡车司机。因此,智能停车辅助系统以及自动卡车运输功能将解决这个问题。因此,停车辅助系统的技术发展预计将推动市场增长。

区域分析

North America Automotive Intelligence Park Assist System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2020年北美汽车智能停车辅助系统市场规模达35.7亿美元。美国在该地区排名第一,主要汽车智能停车辅助系统制造商均位于此处。目前,美国车队市场在低通胀、低利率环境下运行,符合国家经济标准,需要整车厂大量投资。此前,在美国,先进停车引导系统仅用于雷克萨斯系统。然而,随着技术的发展,其采用率有所增加。许多配备停车辅助系统的车辆都是获奖者,并且是同类车辆中最好的。日益全球化进一步推动该地区的市场增长。

欧洲

欧洲预计将成为第二大股东,并在预测期内表现出良好的增长。欧洲预计复合年增长率为 11.8%。这可以归因于消费者选择升级的汽车智能停车辅助系统而不是普通的钢轮。根据 BVRLA 发布的市场研究报告,英国汽车保有量在连续几个季度下降后,2021 年第一季度增长了 1.5%。 2021 年第一季度,汽车保有量增长 0.4%,达到 137 万辆,其中商务车队的消费者增长部分下降。相比之下,厢式货车保有量较上一季度增长了 5%,达到第一季度的创纪录水平,达到 440,502 辆轻型商用车。 2017年,英国68%的汽车配备了停车辅助系统,而且许多公司也进入了欧洲市场。

亚太地区

亚太地区在市场中占据第三位;然而,预计在预测期内将呈现出最高的复合年增长率。 日本汽车智能停车辅助系统市场预计到 2025 年将达到 5.9843 亿美元的估计值,目前占据该市场最大的市场份额。推动该地区增长的一个重要因素是中国和印度人口众多,占全球人口的38%以上。这种增长归因于城市化进程的加快和可支配收入的增加,导致个人偏好不断变化。中国、韩国和印度的汽车工业的增长主要得益于汽车制造的增加。例如,印度生产了451万辆汽车,其中2019年生产了362万辆汽车。此外,2019年中国是最大的汽车生产国,2019年中国是第一大汽车生产国。 2019年生产汽车2572万辆,其中轿车2136万辆。中国市场预计将以 12.9% 的复合年增长率稳定增长。强劲的汽车行业和不断增加的乘用车制造商推动了该地区的市场增长。因此,预计亚太地区将在预测期内引领市场。

拉丁美洲、中东和非洲

世界其他地区包括拉丁美洲、中东和非洲。预计中东将为全球汽车智能停车辅助系统市场的增长做出重大贡献。这可以归因于该地区社会经济的繁荣。预计该地区对汽车智能停车辅助系统的需求量很大。

主要行业参与者

博世汽车专注于技术开发合作伙伴关系以提高市场份额

博世是一家德国跨国工程技术公司,总部位于格尔林根。罗伯特·博世 (Robert Bosch) 于 1886 年在斯图加特创立了公司。博世的业务涵盖四个业务领域:移动、消费品、工业技术以及能源和建筑技术。

2020年11月,博世与梅赛德斯-奔驰合作开发智能停车导航系统。它主要是作为代客泊车服务员的替代品而开发的。该系统可停放新款 2021 款梅赛德斯-奔驰 S 级轿车,并在客户准备离开时将其取回。 2020年8月,博世与福特合作,实现电动汽车充电的完全自动化。该系统方便用户将汽车停放在充电站,然后车辆将自动停放在车位上进行充电,并在电池充满后移动到常规停车位。当用户返回并召唤车辆时,电动车会自动驾驶返回代客泊车站。

主要公司简介:

- 爱信精机株式会社(日本爱知县)

- 大陆集团(德国汉诺威)

- 德尔福汽车(爱尔兰都柏林)

- 日立有限公司(日本东京)

- 麦格纳国际(加拿大奥罗拉)

- 恩智浦半导体(荷兰埃因霍温)

- 罗伯特博世有限公司(德国格尔林根)

- 西门子股份公司(德国慕尼黑)

- 法雷奥公司(法国巴黎)

- ZF Friedrichshafen(腓特烈港,德国)

主要行业发展:

- 2021 年 10 月 –恩智浦半导体宣布,作为今年在汉堡举行的智能交通系统世界大会的一部分,它将展示由车对车通信实现的新安全场景。恩智浦将与优质制造商 Riese & Müller 等合作伙伴合作,协助完成变道、自动停车、自动紧急制动和自适应巡航控制等任务。

- 2021 年 3 月 –GlobalFoundries 宣布与汽车供应商博世合作开发用于自动驾驶功能的雷达芯片。该系统通过将车辆保持在正确的车道上、碰撞警告、启动紧急制动、协助停车等来帮助驾驶员保持安全。

报告范围

定制请求 获取广泛的市场洞察。

《全球汽车智能停车辅助系统市场研究报告》对市场进行了详细分析,重点关注领先企业、类型、领先产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

按申请

|

|

|

按车型分类

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球汽车智能停车辅助系统市场规模为186.7亿美元,预计到2034年将达到711.7亿美元,2026-2034年复合年增长率为18.21%。

2025年,北美汽车智能停车辅助系统市场规模为35.7亿美元。

汽车智能停车辅助系统市场预计将以18.21%的复合年增长率增长,并将在预测期内(2026-2034年)呈现稳定增长。

在预测期内,半自动驾驶细分市场预计将成为该市场的主导细分市场。

停车问题的增加是推动全球市场的关键因素之一

恩智浦半导体是全球市场的领先厂商。

2025 年,北美占据主导市场份额。

对物联网 (IoT) 技术的需求激增和车辆数量的增加预计将推动这些系统的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。