汽车物流市场规模、份额和行业分析,按活动(仓储和装卸、运输和装卸)、类型(整车、汽车零部件)、运输方式(公路、航空、海运、铁路)、分销(国内、国际)和区域预测,2026-2034年

汽车物流市场规模及趋势

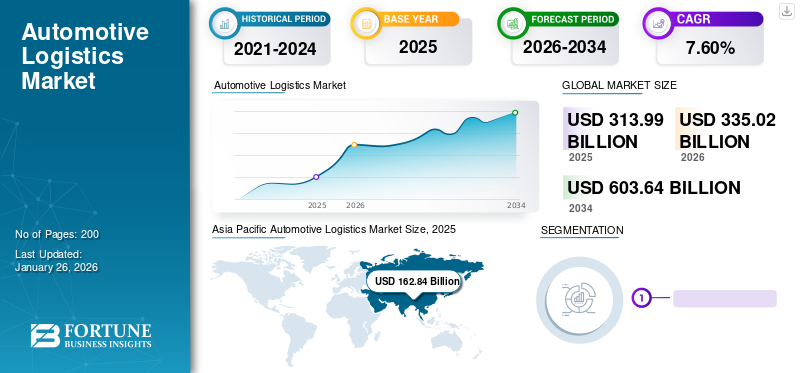

全球汽车物流市场规模以美元计313.99到 2025 年将达到 10 亿美元,预计将增长335.022026 年 10 亿美元603.64到 2034 年将达到 10 亿,复合年增长率为7.60%从 2026 年到 2034 年。亚太地区在该行业中占据主导地位,市场份额为51.86%到 2025 年,美国汽车物流市场预计将大幅增长,到 2032 年估计达到 717.5 亿美元

汽车物流市场的增长是由车辆物流效率提高、供应链数字化转型以及采用具有成本效益的第三方物流(3PL)模式推动的。

汽车物流是汽车生产企业的整车、零部件、零部件、原材料在汽车采购、生产、销售过程中的实体流动。汽车行业的物流包括原材料和零部件的入库运输管理、生产过程的车库运输管理以及整车及零部件运输管理,包括流通加工交付、物品采购、装卸、储存、运输和信息处理等。随着汽车行业的快速发展,汽车物流有助于降低整个供应链的成本。

下载免费样品 了解更多关于本报告的信息。

汽车物流市场要点

- 2025年市场规模:3139.9亿美元

- 2026年市场规模:3350.2亿美元

- 2034年预测市场规模:6036.4亿美元

- 复合年增长率:2026-2034 年 7.60%

- 亚太地区在该行业占据主导地位,2025年市场份额为51.86%。

- 2026 年,运输和装卸领域占据最大市场份额,达到 79.77%。

- 2026年,汽车零部件领域占据72.01%的市场份额。

亚太地区

2025年亚太市场创造1628.4亿美元,占全球市场格局的51.86%,预计2026年将达到1747.8亿美元。

北美

2025年北美市场规模为687.6亿美元,占据全球市场份额的21.90%,预计2026年将达到731.3亿美元。

欧洲

在汽车物流基础设施投资和扩大汽车物流能力的支持下,2025年该地区的产值将达到614.8亿美元,预计到2026年将达到650.3亿美元。

我们。

在先进的交通基础设施和对高效汽车供应链服务不断增长的需求的支持下,美国汽车物流市场预计到2026年将达到460.6亿美元。

日本

在日本强大的汽车制造基础和对综合物流解决方案日益增长的需求的推动下,日本汽车物流市场预计到 2026 年将达到 348.5 亿美元。

阅读更多

COVID-19 对汽车物流行业的影响

由于严重依赖单一地区的风险,COVID-19 大流行促使汽车制造商通过本地化生产来实现供应链多元化。大多数汽车半导体来自台湾和中国大陆,但封锁后产能限制导致需求未得到满足。 2020年第三季度,汽车制造商试图补充库存,出现钢材等材料短缺的情况。 2021年3月,包括欧盟和美国在内的各国政府推出了支持关键供应链的计划,旨在减少对亚洲和美国半导体供应的依赖并提高国内产量。因此,疫情阻碍了全球化,并导致汽车供应链发生重大调整,影响了市场增长。

最新行业趋势

第三方物流趋势将对增长产生积极影响

加强分工是汽车供应链未来的趋势。分销和零部件生产等职能将从制造企业中分离出来。此外,部分后勤管理职能将委托给第三方物流(3PL)以减少投资和运营成本。使用3PL使企业能够获得更多的市场信息,以无资产的方式将业务延伸到世界各个角落,更快地进入国际市场。因此,3PL模式将成为汽车行业物流的主导形式。

市场驱动因素

提高整车物流 (FVL) 运营效率将推动市场增长

通过提高运营效率,将需要更少的卡车。例如,爱尔兰汽车经销商 NVD 通过智能解决方案优化了其物流流程。 NVD 缩短了客户的交货时间并将其生产力提高了一倍,因为他们现在可以在 45 分钟内将 8-10 辆汽车装载到卡车上。相比之下,东欧工厂的这一过程花费了超过 3 个小时。因此,FVL 效率的提高将推动预测期内的市场增长率。

运营数字化促进市场增长

汽车制造商越来越多地采用基于软件的系统来管理物流流程,带来了巨大的好处,例如供应链透明度和运营效率的大幅提升。例如,通用汽车公司是外向物流软件的早期采用者。在大流行引发的危机期间,该软件(包括车载资产远程信息处理和地理围栏技术等技术)显着提高了车内交付的可见性,提高了卡车利用率,并被用来增加对公司经销商的交付。因此,运营数字化将对预测期内市场的增长产生积极影响。

制约因素

卡车司机短缺抑制全球经济增长

过去几年,运费快速增长。卡车司机短缺是成本上升的一个关键因素。在预测期内,司机供应减少和汽车制造商运输需求增加的趋势预计将持续下去。例如,根据德国货运代理和物流协会 (DSLV) 的数据,在德国,平均每年有 30,000 名司机退休。然而,只有约 2,000 名训练有素的卡车司机可供替代,仅德国就短缺 45,000 名司机。同样,根据美国卡车运输协会的数据,美国缺乏超过6万名合格的卡车司机,因此这些因素可能会抑制汽车物流市场的增长。

下载免费样品 了解更多关于本报告的信息。

汽车物流市场细分分析

按活动分析

由于越来越多地采用远程信息处理,运输和装卸领域将占据最大份额

按活动划分,市场分为运输和装卸以及仓储和装卸。运输和装卸领域占据最大的市场份额79.77%到 2026 年。公司正在积极投资数据驱动的解决方案,以提高运输效率。例如,某些远程信息处理解决方案可以有效管理卡车的路线,如果组件交付出现延迟,数据可以实时传输到工厂。因此,可以避免工厂停工,汽车制造商可以快速管理和解决问题。因此,这些因素将推动该细分市场的增长。

预计仓储和装卸领域在预测期内将呈现出更高的复合年增长率。对光的需求不断增长商用车在新兴经济体中,扩大仓库和存储设施容量的需求不断增加,归因于该细分市场的增长。

通过分布分析

由于新兴经济体的大规模生产,2023 年国内市场将占据主导地位

根据分布,市场分为国内和国际。国内市场占据最大份额,份额为61.85%到 2026 年。印度和中国等国家鼓励本地生产的支持政策有所增加。此外,欧盟(EU)促进汽车零部件和原材料在欧盟国家之间的便捷流动,也推动了这一领域的增长。

国际市场预计将呈现良好增长势头。发展中国家对豪华车的需求不断增长以及进口关税的放松将对这一领域的增长产生积极影响。

按类型分析

电商领域扩张推动汽车零部件领域2023年占据主导地位

按类型划分,市场分为整车和汽车零部件。汽车零部件领域占据市场份额主导地位72.01%到 2026 年。该部分涵盖了售后经销商和原始设备制造商通过备件运输管理产生的收入。

电子商务等全渠道战略的日益采用正在推动该细分市场的快速增长,因为它使公司能够按时交付多种产品。此外,日益严格的排放法规正在推动对售后零件的需求,以升级现有车队。因此,这些因素将在预测期内推动该细分市场的增长。

预计整车市场也将出现可观的增长。一些发达国家的零排放汽车指令正在刺激对汽车的需求电动汽车 (EV)。此外,政府的激励措施,如免税、税收抵免、购买返利和费用减免(停车和充电等)也归因于电动汽车需求的不断增长。预计这些因素将在预测期内推动该领域的增长。

按运输方式分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

在基础设施技术进步的推动下,公路行业将在 2023 年占据主导地位

按运输方式,市场分为公路、铁路、海运和航空。道路领域主导市场份额75.97%到 2025 年。低成本以及欧洲等地区智能交通系统的部署等因素正在推动道路领域的增长,智能交通系统可实现高水平的连接、队列行驶和自动驾驶的潜力。由于高性能港口服务和高质量基础设施的不断增加,能够消除运输运营商、托运人和消费者的额外成本,预计海运市场将出现大幅增长。

区域分析

Asia Pacific Automotive Logistics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太市场产值1628.4亿美元,占全球市场份额51.86%,预计2026年将达到1747.8亿美元。汽车需求增长、原材料供应和低工资等因素导致该地区汽车产量呈指数级增长。此外,本田、丰田、现代和比亚迪等主要整车厂的存在也促进了该地区汽车行业的增长,它们专注于本地化生产以降低运营成本,并向美国和欧洲等不同国家和地区出口车辆。因此,为了优化供应链,整车厂对运输、组装和仓储活动的物流服务的需求不断增加。日本市场预计到2026年将达到348.5亿美元,中国市场预计到2026年将达到540.7亿美元,印度市场预计到2026年将达到405亿美元。

欧洲

2025年,欧洲市场规模为614.8亿美元,占全球市场的19.58%,预计到2026年将增长至650.3亿美元。该地区的主要参与者专注于扩大在欧洲的业务,并在该地区提供车辆物流服务。例如,2024年3月,敦刻尔克港与CEVA Logistics签署协议,购买敦刻尔克港东部一块9.5公顷的地块。 CEVA旨在建立一个与海上流动相连的汽车物流园区。它应该包括接待区、存储区和装载区。开发计划于 2024 年 10 月开始,预计每年可处理 47,000 辆车辆,到 2025 年 3 月将达到 95,000 辆。CEVA 计划建立一个车辆准备和细节设计车间,并设有喷漆车间和充电站。扩建计划包括将停车位容量增加一倍,达到 8,700 个。英国市场预计到 2026 年将达到 155.6 亿美元,而德国市场预计到 2026 年将达到 146.6 亿美元。

北美

2025年北美市场规模为687.6亿美元,占全球市场份额的21.90%,预计2026年将达到731.3亿美元。预计北美在预测期内将呈现稳定增长。多式联运物流链的优化性能和基础设施的改善有助于降低物流成本,正在推动该地区市场的增长。预计到2026年,美国市场将达到460.6亿美元。

公司主要见解

CEVA Logistics 与捷富凯建立战略合作伙伴关系,巩固市场领先地位

汽车物流市场由在全球、区域和国内层面运营的成熟和新兴参与者组成。主要公司提供针对汽车行业量身定制的综合物流服务。他们为汽车制造商和供应商提供运输、仓储和配送解决方案。公司与 OEM 汽车公司建立合作伙伴关系,以扩大业务并与主要汽车制造商建立长期关系。另一方面,国内或区域参与者专注于开发公司用于优化运营的先进技术。

德国邮政股份公司 (Deutsche Post AG)、德铁信可 (DB Schenker) 和德迅 (Kuehne + Nagel) 被认为是市场上的领先参与者。德铁信可是一家领先的物流供应商,在汽车行业占有重要地位。它提供广泛的物流服务,包括陆运、空运和海运以及合同物流解决方案,以支持汽车供应链。

主要公司简介:

- 德铁信可(德国埃森)

- BLG 物流集团股份公司(德国不来梅)

- CEVA Logistics(瑞士巴尔)

- Kuehne+Nagel(瑞士 Feusisberg)

- Expeditors International(美国华盛顿)

- DSV(赫德胡森,丹麦)

- XPO Logistics, Inc.(美国康涅狄格州)

- 德国邮政股份公司(德国波恩)

- 中国外运股份有限公司(中国北京)

- C.H. Robinson Worldwide, Inc.(美国明尼苏达州)

- 捷富凯(法国巴黎)

- Ryder System, Inc.(美国佛罗里达州)

- 施内莱克集团股份公司公斤(德国沃尔夫斯堡)

- 潘世奇汽车集团有限公司(美国密歇根州)

近期行业发展:

- 2024 年 2 月 -ORTEC 是一家全球领先的端到端供应链解决方案提供商,专为满足制造商、零售商和分销商的运营需求而开发,推出了适合制造和成品物流行业运营需求的最先进的解决方案。 ORTEC 的制造解决方案套件提供了宝贵的见解和规划工具,可帮助公司优化供应链并降低成本。

- 2023 年 11 月 -全球知名的物流公司马士基与著名的国际汽车公司日产汽车有限公司建立了长期合作伙伴关系,专注于可持续、有弹性和有竞争力的端到端物流。该公司宣布在中国武汉仓储和配送设施盛大开业。

- 2023 年 11 月 -汽车物流行业的开拓者SYCN Auto Logistics参加了11月13日至15日在密苏里州堪萨斯城举行的VINCUE UNLEASHED会议。 UNLEASHED 旨在将汽车行业内外的 VINCUE 用户、行业合作伙伴和思想领袖聚集在一起,释放人员、流程和技术的力量来优化库存运营。

- 2023 年 3 月 -Prilo 参加了 2023 年欧洲汽车物流和供应链大会。该活动是汽车物流和供应链行业专业人士的一次盛会。与会者包括宝马、大众、雷诺、福特、通用汽车、日产、奥迪、丰田和沃尔沃等汽车制造巨头和原始设备制造商,以及德迅、德铁信可、DHL、乔达和 Priority Freight 等物流服务供应商。 Prilo 或 Blue Yonder 等提供物流解决方案和支持的公司也于 2023 年 3 月 21 日至 23 日出席了 Kameha Grand Bonn 的会议厅。

- 2022 年 11 月 -越南领先的全球电动汽车制造商VinFast与基于人工智能的优化软件顶级供应商INFORM在电动汽车物流管理领域建立了全球战略合作伙伴关系。 INFORM provided advanced software solutions, including Transport Management Software (TMS) and a Yard Management System (YMS) to VinFast. These solutions optimize processes from vehicle ordering to delivery, enhancing efficiency and sustainability. VinFast monitors its EV logistics, optimizing processes from ordering to delivery and recalls.

报告范围

全球汽车物流市场研究报告对行业进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。 Besides this, it offers insights into the key market trends and highlights key industry developments.除了上述因素外,报告还对近年来促进其增长的几个因素进行了深入的市场分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.60%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按分布

|

|

按运输方式

|

|

|

按活动

|

|

|

按类型

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为3139.9亿美元,预计到2034年将达到6036.4亿美元。

2025年,亚太市场价值为1628.4亿美元。

复合年增长率为 7.60%,市场在预测期内(2026-2034 年)将呈现良好增长。

预计道路领域将在预测期内引领该市场。

运营数字化是推动市场增长的关键因素。

CEVA Logistics、DB Schenker 和 GEFCO 是全球市场的主要参与者。

2025年,亚太地区将占据最大的汽车物流市场份额。

成品车物流运营效率的提高预计将在预测期内推动汽车物流的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。