汽车雨量传感器市场规模、份额和行业分析,按车辆类型(乘用车、轻型商用车和重型商用车)以及区域预测,2026-2034 年

主要市场见解

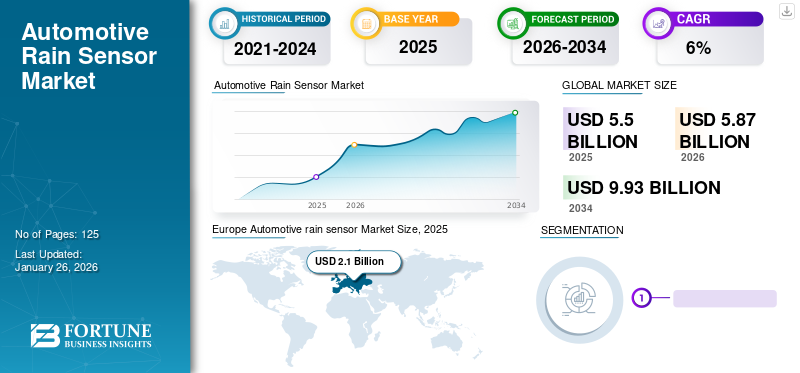

2025年全球汽车雨量传感器市场规模为55亿美元,预计将从2026年的58.7亿美元增长到2034年的99.3亿美元,2026-2034年期间复合年增长率为6.8%。 2025年,欧洲在汽车雨量传感器市场占据主导地位,份额为38.32%。美国汽车雨量传感器市场预计将大幅增长,到2032年估计达到17.5亿美元。

在消费者对车辆安全性和舒适性的需求不断增长的推动下,全球汽车雨量传感器市场正在稳步增长。雨量传感器自动检测挡风玻璃上的降雨量并启动挡风玻璃雨刷器,从而提高驾驶员在恶劣天气条件下的视野和安全性。推动市场增长的关键因素包括先进驾驶辅助系统 (ADAS) 的日益普及、传感器准确性和可靠性的技术进步以及严格的安全法规。此外,现代车辆中集成雨量传感器符合行业对增强整体驾驶体验和减少事故的关注。

COVID-19 大流行影响了全球汽车雨量传感器市场,导致制造业务、供应链网络和消费者需求中断。封锁措施、经济不确定性和汽车产量减少阻碍了市场增长。然而,人们对车辆安全性和舒适性的日益重视,加上汽车制造活动的逐步复苏,预计将推动疫情后市场的反弹。此外,传感器技术的进步和 ADAS 的日益普及可能会支持市场复苏。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

汽车雨量传感器市场趋势

对车辆先进和舒适功能的需求不断增加,驾驶员安全意识不断增强,推动市场增长

人们越来越倾向于采用技术先进的车辆,包括安全措施,预计将推动雨量传感器市场的增长。安全和驾驶舒适性被认为是客户的首要任务,因此主要电子安全设备制造商开始适应新的不断变化的环境,并大力投资以匹配未来支持车辆先进功能和舒适功能的频率。

市场的增长主要受到每辆车软件应用程序和电子元件平均数量较快增长的影响。同样,新能源汽车、联网汽车和即将推出的自动驾驶汽车对安全性和舒适性功能的需求不断增长也推动了市场的增长。 此外,OEM厂商也在开发先进驾驶辅助系统 (ADAS)在商用车中。此外,由于传感器和摄像头的广泛应用,人们对车辆安全评级的认识不断提高,零部件成本不断降低,这将促进市场增长。此外,汽车行业的技术进步以及自动驾驶、半自动驾驶和高级驾驶辅助系统 (ADAS) 车辆的兴起将推动市场增长。

政府还积极研究在北美和欧洲等主要国家制定基础设施和安全功能规定。互联移动以及安全和舒适功能(包括雨量感应雨刷)的预期趋势预计将提振市场需求。此外,电动汽车正在蓬勃发展,预计将通过其预装的豪华功能设备推动市场增长。因此,所有这些因素预计将在来年创造充足的机会。

汽车雨量传感器市场增长因素

全球汽车销量的增长将推动市场增长

每个地区的汽车制造商和生态系统参与者已开始根据客户的需求和选择采用不断变化的区域模式。由于全球汽车需求的增长和生活水平的提高,该市场将会增长。此外,快速的城市化和不断增长的人口创造了数百万人对汽车的需求。

对安全舒适的驾驶体验的需求不断增长,对电动汽车和自动驾驶汽车等的需求不断增长,正在推动全球市场的增长。由于中国、日本和印度对汽车生产的需求不断增长,亚太地区成为最大的市场。

此外,不断增长的经济状况、客户需求和兴趣、技术创新以及加强政府监管是市场增长的一些有利因素。

此外,由于环境问题日益严重和燃油价格上涨,主要豪华汽车公司推出了其车辆的电动版本。这也将有助于加速市场扩张。由于汽车雨量传感器价格下降,在经济型和中档车辆中采用此类传感器将促进市场增长。例如,2020 款现代 i20 配备雨量感应雨刷,正在印度销售。 此外,雨量感应雨刷在售后市场消费者中的需求量很大。主要原始设备制造商在其经济型和中档车型中安装了一些功能,以将其车型与其他原始设备制造商区分开来。

由于预计市场需求不断增长,采埃孚天合 (ZF TRW)、罗伯特博世有限公司、Koastal 集团等主要制造商/供应商正在扩建工厂生产雨量传感器。例如,电装正在扩建其北海道工厂,以增加半导体传感器的产量。因此,所有这些参数和公司在全球市场上改善传感器业务的战略都将需求这个市场。

制约因素

传感器的高成本限制了市场增长

传感器的高成本是限制全球汽车雨量传感器市场增长潜力的重大障碍。截至 2024 年,在消费者偏好和强调车辆安全的监管要求的推动下,汽车行业对雨量传感器等先进安全和便利功能的需求激增。然而,将高质量传感器集成到车辆中会增加生产成本,从而提高配备雨量感应技术的汽车的整体价格。例如,特斯拉在 2018 年为其自动雨刷器引入了“Deep Rain”神经网络。特斯拉没有使用雨量传感器,而是使用其 Autopilot 摄像头为其计算机视觉神经网络提供数据,以决定雨刷器的速度。

此外,尽管传感器技术和制造工艺取得了进步,但与确保传感器准确性、可靠性和耐用性相关的成本仍然很高。这反过来又给汽车制造商带来了挑战,他们需要努力平衡创新功能的集成,同时保持有竞争力的价格以满足消费者的需求。因此,雨量传感器技术的采用可能会受到限制,特别是在价格敏感的细分市场或负担能力在购买决策中起着关键作用的地区。

解决传感器成本高的问题需要行业利益相关者不断努力,在不影响质量或性能的情况下开发具有成本效益的传感器解决方案。汽车制造商、传感器供应商和技术公司之间的合作可以带来简化生产流程和降低零部件成本的创新,最终推动汽车雨量传感器技术在全球市场的更广泛采用。

汽车雨量传感器市场细分分析

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型划分,市场分为乘用车、轻型商用车和重型商用车细分市场。

乘用车细分市场预计到 2026 年将占据最高市场份额,达到 67.97%。消费者可支配收入的增加、豪华汽车产品的显着增长以及消费者偏好从轿车转向 SUV 的需求推动了乘用车的需求。乘用车及其遍布全球的奢华特色。然而,进口关税上调等因素预计将阻碍乘用车市场豪华车细分市场的增长。此外,由于对车辆舒适性和便利性的需求不断增长,轻型商用车领域预计将成为增长最快的市场。

此外,一些北美和欧洲国家对轻型商用车领域先进功能的需求也有所增加。 2023年重型商用车市场增长缓慢,渗透率较低。采矿和物流业务的上升可能会提振亚太地区的重型商用车。在欧洲地区,为了驾驶员的安全,数字化程度的提高和先进组件的使用将在未来创造对这些传感器的需求。

区域分析

欧洲

Europe Automotive rain sensor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于汽车产量增加,欧洲将保持最高市场价值

2025 年欧洲市场价值为 21 亿美元,占全球收入的 38.32%,预计 2026 年将达到 22.3 亿美元。预计在预测期内将以最高的复合年增长率占据主导地位。由于主要汽车制造商在该国的存在,德国在该区域市场中排名第一。此外,汽车产量的增加和先进技术的采用将促进该地区的市场增长。此外,政府为重振面临新冠肺炎 (COVID-19) 疫情的汽车行业而实施的各种有利举措预计将推动这些地区的市场增长。此外,先进功能和豪华车销售的高采用率以及与汽车行业相关的技术发展预计将加速市场发展。英国市场预计到2026年将达到3.6亿美元,德国市场预计到2026年将达到4.2亿美元。

亚太地区

2025年,亚太地区占据全球市场28.83%的份额,估值达到15.8亿美元,预计到2026年将增长至17亿美元。亚太地区作为汽车中心,其国家的所有车型产量每年都在增长,因此在市场中占据第二大地位。这种区域增长归因于后疫情时期人们对个人出行的日益偏好。这一因素将推动汽车和此类传感器的需求。在预测期内,重要的政府举措的日益采用、电动汽车、自动驾驶汽车的使用可能会促进该地区市场的发展。日本市场预计到2026年将达到2亿美元,中国市场预计到2026年将达到7.6亿美元,印度市场预计到2026年将达到1.7亿美元。

北美

2025年北美市场规模为13亿美元,占全球市场份额的23.72%,预计2026年将达到13.9亿美元。由于汽车销量的增加以及消费者对安全、便利和舒适功能的需求不断增长,预计北美将成为全球第三大市场。市场的增长也归功于技术发达的基础设施和科技巨头。预计到2026年美国市场将达到10.1亿美元。

世界其他地区

世界其他地区在全球市场中保持强势,2025年达到5.1亿美元,占比9.31%,预计2026年将达到5.5亿美元。世界其他地区包括拉丁美洲、中东和非洲地区。预计中东地区将为市场的增长做出重大贡献。这一因素可以归因于先进技术的早期采用以及政府的举措,例如阿联酋的自由贸易区,这些举措已经感受到了汽车行业的机遇。

汽车雨量传感器市场主要企业名单

业内领先的主要参与者的合作伙伴关系将照亮其市场前景

2021年,国际汽车供应商海拉与电池制造商FARASIS Energy Europe签署战略合作伙伴关系,为汽车提供模块化平台电池管理系统在电动汽车中。此外,海拉还于同年与独立车辆数据提供商WEJO建立了合作伙伴关系。海拉拥有广泛的传感器产品组合,为使驾驶更安全、更高效、更舒适做出了巨大贡献。 WEJO是一家数据处理公司; WEJO将帮助海拉在云端处理传感器数据。

全球领先的微电子工程公司 Melexis 已与设计和集成飞行时间 3D 相机的专家 Chronoptics 签订许可协议。因此,Melexis 将在汽车应用中独家使用 Chronoptics 的多路径和线性误差校正技术。

主要公司简介:

- 海拉有限公司(德国利普施塔特)

- 滨松光子株式会社(日本滨松市)

- KOSTAL Automobil Elektrik GmbH & Co. KG(德国吕登沙伊德)

- Melexis(比利时莱珀)

- Xenso(马来西亚雪兰莪州)

- Casco(德国法兰克福)

- 电装株式会社(日本爱知县)

- 法雷奥公司(法国巴黎)

- Vishay Intertechnology Inc.(美国宾夕法尼亚州)

- 福特汽车公司(美国密歇根州迪尔伯恩)

主要行业发展:

- 2023 年 10 月:蔚来汽车与当地汽车零部件供应商上海宝龙汽车公司签署了共同开发汽车零部件的协议。现阶段,宝龙与蔚来将在空气弹簧、轮速传感器、光学雨量传感器等产品上进行合作。

- 2023 年 7 月:全球汽车技术提供商法雷奥在古吉拉特邦萨南德开设了第二条生产线,生产超声波和雨量传感器。新增这条生产线后,年总产能将从300万台增至700万台。

- 2023 年 5 月:Digitrans 开始在该设施于 2022 年落成的新室外雨设施中在人工模拟的降雨中测试所有 ADAS 传感器。该分析是格拉茨理工大学汽车工程研究所 InVade(自动驾驶和电动汽车集成车辆在环)联合项目的一部分。

- 2020年12月:Vishay Intertechnology 的光电团队推出了业界首款采用标准表面贴装封装的四象限硅 PIN 光电二极管,适合汽车应用。将高光敏度与 0.1% 的低串扰相结合,并且各段之间几乎没有容差。 Vishay Semiconductors K857PE 支持汽车、工业和消费市场的各种传感器和控制应用。

- 2021 年 6 月,法雷奥和Navya选择扩大在自动驾驶班车领域的技术和产业合作。此外,法雷奥将为 Navya 提供传感器,使车辆能够近距离感知周围环境,Navya 将共享实验期间收集的技术和功能数据。

报告范围

全球汽车雨量传感器市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、领先产品应用等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.8% |

|

单元 |

价值和数量(十亿美元和单位) |

|

分割 |

按车型分类

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为55亿美元。预计该市场将从2026年的58.7亿美元增长到2034年的99.3亿美元。

2025 年,欧洲将达到 21 亿美元。

该市场预计将以 6.8% 的复合年增长率增长,并在预测期内(2026-2034 年)呈现稳定增长。

预计乘用车细分市场将成为预测期内的主导细分市场。

消费者对豪华功能的消费能力、对安全和舒适功能的偏好、电动汽车的预期繁荣以及中型汽车销量的增长将推动市场的增长。

HELLA GmbH & Co. KG 是全球市场的领先者。

2025年,欧洲地区将主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。