汽车再制造市场规模、份额和行业分析,按零件类型(发动机及相关零件、变速箱零件、电气和电子系统零件、制动系统相关零件、车轮和悬架系统相关零件等)、按车辆类型(乘用车和商用车)以及区域预测,2026-2034年

主要市场见解

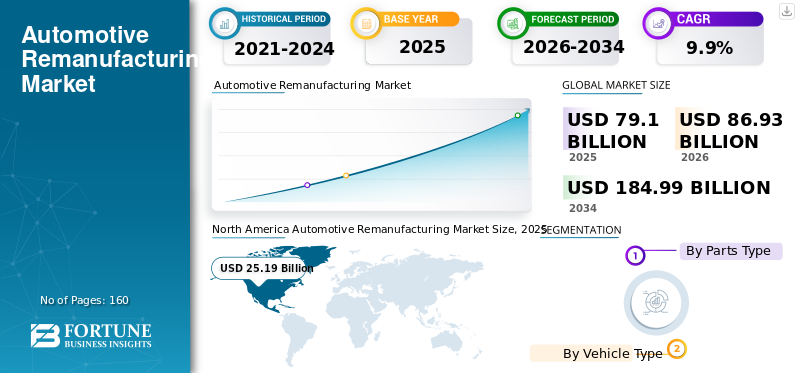

2025年,全球汽车再制造市场规模为791.0亿美元。预计该市场将从2026年的869.3亿美元增长到2034年的1849.9亿美元,预测期内复合年增长率为9.90%。北美在汽车再制造市场占据主导地位,2025年市场份额为31.85%。

美国汽车再制造市场预计将大幅增长,预计到 2030 年将达到 243 亿美元。

汽车再制造是一种标准化的工业流程,通过清洗、拆卸、修理和更换磨损或废弃的部件,对磨损的、以前出售的、无功能的汽车零部件进行修复、重建并转化为全新的零部件。

经过一段时间的使用后,汽车零部件会出现磨损。因此,售后市场更换这些磨损零件的需求不断增加预计将推动市场的发展。此外,博世、采埃孚股份公司等领先的售后市场参与者越来越关注提供经济且与新产品一样好的再制造汽车零部件,预计这将为未来的市场创造利润丰厚的机会。

[9hVtp5Uqm]

下载免费样品 了解更多关于本报告的信息。

汽车再制造市场要点

- 2025年市场规模:791亿美元

- 2026年市场规模:869.3亿美元

- 2034 年预测市场规模:1849.9 亿美元

- 复合年增长率:2026-2034 年 9.90%

- 2025 年,北美以 31.85% 的份额占据市场主导地位。

- 发动机及相关零部件领域占据最大的市场份额。

- 乘用车细分市场在车型方面占据主导地位。

北美

北美地区在 2025 年和 2026 年的估值分别为 251.9 亿美元和 276.9 亿美元,引领市场。

欧洲

在严格的排放法规和越来越多地采用再制造工艺的支持下,欧洲占有重要的市场份额。

亚太地区

在强劲的售后市场需求以及中国和印度电动汽车再制造不断增长的推动下,亚太地区预计将实现最快的增长。

我们。

美国市场受益于成熟的汽车售后市场以及对具有成本效益的再制造汽车零部件的强劲需求。

日本

预计日本将通过其先进的汽车工业和对可持续汽车零部件再制造的日益关注来支持市场增长。

阅读更多

汽车再制造市场趋势

电动汽车再制造零部件的需求是新兴市场趋势

全球汽车电气化大趋势持续推动再制造汽车零部件的需求电动汽车,这个市场正在迅速增长。在 COVID-19 大流行期间,全球电动汽车销量大幅增长。例如,根据国际能源署 (IEA) 的数据,2021 年电动汽车销量翻了一番,达到 660 万辆的新纪录。预计这一因素将产生对电动汽车电池、轮胎和其他部件等再制造电动汽车零部件的巨大需求。

制造商正专注于为电动汽车零部件提供汽车再制造和回收解决方案,以抢占早期收入增长机会。例如,2021年6月,ATC Drivetrain推出了电动汽车再制造解决方案。该公司还计划推出锂离子和镍氢电池以及电动传动系统的再制造解决方案。这些是影响全球汽车再制造市场增长的一些趋势。

驱动因素

全球汽车零部件制造所需原材料短缺,推动市场增长

原材料短缺一直是汽车行业快速发展的主要障碍之一。随着汽车制造商提高产能,对原材料的需求大幅增长。然而,各个地理区域的原材料供应有限,正在鼓励售后市场参与者采用再制造技术来满足日益增长的汽车零部件更换需求。这将推动全球市场的增长。

对低成本汽车替换零件的需求不断增加,推动市场增长

原始设备制造商或售后市场销售的新汽车零部件价格非常昂贵。此外,制造新零件的成本增加了最终产品的总体成本。相反,再制造产品的耐用性和质量与原始设备相似,且生产成本较低,从而降低了整体产品成本。这就是为什么发展中经济体的人们更喜欢安装翻新零件而不是新零件。再制造汽车零部件的成本比全新汽车零部件低 20-50%。预计这一因素也将推动市场增长。

严格的排放控制和废物管理政策可能会促进市场增长

政府对减少工业排放和废物的重视是制造商将注意力转向再制造技术的关键因素之一。这些技术产生的污染物和温室气体较少。例如,根据美国环境保护局的说法,再制造是一种能够在经济、环境和系统方面带来巨大效益的解决方案。因此,汽车行业对再制造工艺的需求不断增加,预计将扩大市场规模。

制约因素

对再制造汽车零部件缺乏认识可能会限制市场进步

再制造的汽车零件与新零件一样好。由于政府在推广和采用再制造产品方面力度较小,再制造零部件行业的潜力常常被忽视。欠发达和发展中经济体的客户对再制造产品的经济和环境效益缺乏认识,可能会阻碍预测期内的市场增长。

分割

按零件类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

内燃机汽车对汽车零部件更换的需求不断增长,推动市场增长

根据零件类型,市场分为发动机及相关零件、变速箱零件、电气和电子系统零件、制动系统相关零件、车轮和悬架系统相关零件等。

到2022年,发动机及相关零部件领域占据最大的市场份额。目前,内燃机汽车在全球范围内销量很高。发动机及相关部件受到更多磨损和损坏。这就是为什么组件,例如空气过滤器与其他汽车部件相比,机油滤清器和传动皮带需要更频繁地更换。大多数领先的售后市场参与者都专注于再制造发动机相关零件,以满足客户日益增长的需求。

变速箱零件以及车轮和悬架系统相关零件细分市场在 2022 年也占据了重要的市场份额。当车辆在不同的负载条件下在各种地形上行驶时,变速箱和悬架系统也会磨损和损坏。因此,定期维护和更换这些零件可能会加速未来几年的细分市场增长。

电气和电子系统零部件领域预计在预测期内增长最快。汽车电气化的不断增长趋势以及制造商专注于为电动汽车提供新的再制造解决方案预计将推动该领域的增长。

按车型分析

公路乘用车数量的增加推动了再制造汽车零部件的采用

根据车辆类型,市场分为乘用车和商用车。

乘用车细分市场占据主导地位。全球公路乘用车数量的不断增加正在加速该细分市场的增长。此外,汽车销量的增加以及电动汽车在全球汽车行业的渗透预计将推动该领域未来的增长。人们对与各种车辆兼容的再制造零件的认识和可用性不断提高,预计将在未来几年推动该细分市场的增长。

商用车预计该细分市场在预测期内将创下市场最快的增长率。商用车车队对定期维护和更换汽车零部件以实现车队有效运营的需求不断增加,预计将在未来几年推动该领域的增长。

区域分析

North America Automotive Remanufacturing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场占据主导地位,2025年估值为251.9亿美元,2026年为276.9亿美元。美国领先企业和成熟的汽车售后市场的存在将推动该地区市场的增长。此外,电动汽车在北美的日益普及预计将在未来几年产生利润丰厚的收入增长机会。例如,根据 IEA 的数据,2021 年美国纯电动汽车销量从 2020 年的 23 万辆跃升至 47 万辆。这种情况增加了对电动汽车再制造解决方案的需求,进一步推动市场增长。

预计亚太地区将在预测时间内实现最快的增长率。中国强大的汽车售后市场产业是市场的主要驱动力之一。此外,印度和亚太地区其他发展中国家对具有成本效益的再制造汽车零部件的需求不断增加,预计将推动汽车再制造市场的增长。此外,中国拥有最多的道路电动汽车数量。这使得再制造需求激增电动汽车电池和传动系统,这可能会加速未来几年的市场增长。

2022年,欧洲占据了重要的市场份额。严格的行业排放标准和废物管理政策正在促使欧洲汽车行业采用再制造工艺。此外,欧洲成熟的汽车行业以及政府对汽车电气化的关注可能会为市场扩张带来利润丰厚的机会。

主要行业参与者

主要参与者关注可持续汽车再制造流程以推动市场竞争

该市场拥有大量国内汽车再制造企业。两家公司正致力于开发可持续的再制造工艺,以有效地修复汽车零部件。他们还在开发电池和传动系统等电动汽车零部件的汽车再制造工艺。此外,这些组织正在利用战略合作伙伴关系和合并来扩大其再制造业务部门并提高其在市场中的影响力。汽车后市场行业。

主要公司简介:

- 罗伯特·博世有限公司(德国)

- 采埃孚腓特烈港股份公司(德国)

- 博格华纳公司(美国)

- 法雷奥(法国)

- 卡通工业(我们。)

- ATC 传动系统(美国)

- 卡伍德集团(英格兰)

- 毛虫(我们。)

- 博格汽车(丹麦)

- BBB工业(美国)

主要行业发展:

- 2021 年 7 月 –博世公布了其 455 个汽车售后市场零部件,覆盖超过 2400 万辆运营车辆。该公司推出了多种产品线,包括博世 eXchange 交流发电机。所有装置均经过工厂测试,并采用优质材料和最新技术进行再制造,以实现最大的耐用性。

- 2021 年 2 月 –卡登工业公司宣布,其已提高了新车窗升降电机和调节器组件以及其他再制造项目的产能。该公司旨在为客户提供更加多元化的产品组合。

- 2022 年 4 月 –ATC Drivetrain 收购了 Treharne Automotive Engineering 及其集团公司。它是一家总部位于英国的公司,专门从事汽车工程,专注于电动汽车电池管理、回收以及动力总成系统的诊断和测试设备。该公司希望进一步加强其在汽车行业电气化领域的产品线。

- 2022 年 9 月 –Stellantis宣布投资超过1000万美元在意大利开发汽车再制造工厂。该公司还宣布,Mirafiori Complex 将专注于可持续制造设施,包括车辆拆解、翻新和零部件再制造。

- 2022 年 11 月 –电装公司宣布了其在欧洲的再制造计划,以进一步提高其采用率并提高人们对再制造流程优势的认识。

报告范围

该报告对全球市场进行了分析,重点关注领先企业、产品/服务类型和顶级产品应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的其他几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按零件类型

|

|

按车型分类

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场规模为 791 亿美元。

在 2026 年至 2034 年的预测期内,市场的复合年增长率可能为 9.9%。

从零部件类型来看,发动机及相关零部件领域是领先的领域。

市场上的一些顶级参与者包括罗伯特·博世 (Robert Bosch)、ZF Friedrichshafen AG 和 CARDONE Industries。

就 2025 年的市场规模而言,北美地区占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。