汽车启停系统市场规模、份额和行业分析,按组件类型(发动机控制单元、12V DC 转换器、电池、空档位置传感器、轮速传感器、曲轴传感器和交流发电机)、按车辆类型(乘用车、轻型商用车、重型商用车)和区域预测,2026-2034 年

汽车启停系统市场规模及行业概况

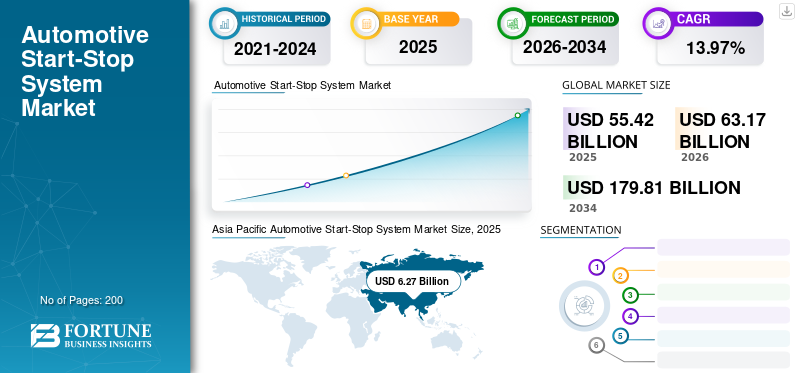

2025年,全球汽车启停系统市场规模为554.2亿美元。预计该市场将从2026年的631.7亿美元增长到2034年的1798.1亿美元,预测期内复合年增长率为13.97%。到 2025 年,亚太地区将占据全球市场的 31.21% 份额。市场增长归因于燃油效率要求的提高、环境问题、严格的排放法规以及全球混合动力和电动汽车的日益普及等因素。

汽车空气污染是全球最严重的问题之一,尤其是在发展中国家。交通繁忙时,车辆停车时空转会消耗大量燃油。不必要的空转会导致氮氧化物、一氧化碳、二氧化碳和颗粒物的排放,对人体造成健康问题。全球各国政府对汽车制造商实施了严格的排放标准,以生产排放更少的车辆。主要制造商在研发方面投入巨资,开发配备先进部件的轻型车辆,例如有助于抑制排放的启停系统。启停系统自动关闭并重新启动车辆内燃发动机,以缩短时间;发动机怠速运转。启停系统有助于抑制油耗和排放;通过使用该系统,二氧化碳排放量可减少 4-8%。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球汽车启停系统市场概况

市场规模:

- 2025 年价值:554.2亿美元

- 2026 年价值:631.7亿美元

- 2034 年预测值:到 2034 年将达到 1798.1 亿美元,预测期内(2021-2034 年)复合年增长率为 13.97%。

市场份额:

- 亚太地区由于对节能汽车的需求不断增长以及绿色技术的不断采用,到 2025 年,汽车将占据最大的市场份额,达到 31.21%。

- 欧洲 由于严格的二氧化碳排放法规和原始设备制造商的强大存在,预计将在预测期内主导市场。

- 北美 由于早期的技术采用和消费者对环保系统的偏好日益增长,该公司正在稳步增长。

行业趋势:

- ECU、传感器和电池的进步正在提高启停系统的性能、响应能力和可靠性。

- 汽车制造商越来越多地将启停技术集成到传统汽油和柴油汽车中,而不仅仅是混合动力或电动汽车。

驱动因素:

- 严格的全球排放标准 迫使汽车制造商采用启停等节油系统。

- 瑞星 燃料成本和环保意识 正在推动消费者对更高效率车辆的需求。

- OEM合作和系统创新 博世、电装、大陆集团和博格华纳等主要参与者正在加速系统部署和性能增强。

- 新兴经济体对绿色汽车技术的推动进一步推动了启停系统的采用。

汽车启停系统市场趋势

启停系统在发展中国家的普及和创新技术的采用

燃油价格上涨导致节油技术在汽车市场的渗透率不断提高,这主要是受到新兴经济体遏制污染和节省燃油措施的推动。例如,本田在其两轮车上提供了这项技术,可以节省大量燃料。此外,制造商投入巨资来消除车辆供电的任何延迟并提供车辆的无缝运行。例如,开发了启停滑行功能,该功能可以在汽车高速行驶时停止发动机,从而使传统车辆节省高达 10% 的燃油。在功率更大、排量更大的发动机中,节省燃油的效果甚至更大。

市场驱动因素

政府实施的严格排放标准预计将推动增长

汽车尾气排放对人类和环境造成了相当大的影响;因此,全球管理机构对汽车制造商实施了严格的排放标准。这一因素反过来又迫使汽车制造商生产配备启停系统、重量轻、排放少的车辆。各国政府期待推出免税等新策略;吸引消费者购买混合动力汽车和配备有助于抑制排放的先进部件的汽车。

对节能汽车的需求不断增加预计将在预测期内推动市场发展

由于燃油价格上涨,消费者越来越倾向于节能汽车,这是推动汽车启停系统市场的重要因素之一。不断上涨的燃油价格使消费者难以负担车辆的传统燃油。持续的燃油价格刺激了全球对节能汽车的需求;这反过来又迫使制造商生产配备启停系统且重量轻的车辆,以实现更高的燃油效率。

市场约束

过多的起停周期、某些条件下的不可操作性和选择性使用可能会限制市场的增长

混合动力/电动汽车在发动机停止时不会出现任何动力延迟。然而,传统燃油汽车大多会出现轻微的延迟,这会影响走走停停交通条件下的驾驶能力,并导致过多的启停循环。此外,需要更大的电池和启动器来应对系统造成的额外磨损,这进一步增加了车辆的负载。此外,汽车在自动重启时突然向前倾斜而不是稳定地向前爬行,可能会在交通拥堵的情况下导致危险。在一些车辆中,该系统仅在最佳条件下激活。例如,如果空调在高设置下运行或发动机很冷,大众系统不会启动,因为这可能会导致驾驶室变得不舒服。这些因素可能会限制该市场的增长。

细分分析

按成分分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计轮速传感器将在预测期内主导市场

按组件类型划分,汽车启停系统市场分为发动机控制单元 (ECU)、12V 直流转换器、电池、空档位置传感器、曲轴传感器、轮速传感器和交流发电机。预计轮速传感器领域将在预测期内主导市场。政府法规强制要求在车辆中使用防抱死制动系统,这导致了该领域市场的增长。提高消费者对安全功能的认识并加强实施防抱死制动系统(ABS),特别是在发展中国家,正在推动该领域汽车启停系统市场的增长。由于增加的汽车电气化加大研发力度,提高锂离子电池的使用寿命。

由于交流发电机在向电池传输电力并为车辆的电气部件供电方面发挥着至关重要的作用,因此预计该市场将呈现良好的增长势头。预计 ECU 领域在预测期内也将在该市场呈现良好增长。电子控制单元有助于减轻重量并节省空间,从而减少燃料消耗,这可能会推动该领域的创新。由于 12V DC 转换器在将 48V/24V 电源转换为 12V 电源以及确保车辆电气系统安全运行方面发挥着关键作用,预计该市场将呈现稳定增长。由于在不影响车辆日常运行的情况下减少二氧化碳排放的需求增加,预计曲轴传感器和空档位置传感器市场将呈现稳定增长。

按车型分析

乘用车细分市场在预测期内可能会出现显着增长

根据车辆类型,市场分为乘用车、轻型商用车(LCV)和重型商用车(HCV)。预计乘用车领域将在预测期内主导市场。乘用车产量和销售的增长,特别是在新兴经济体和可支配收入的增加,主要推动了该细分市场的增长。由于跨界车的普及以及城市内驾驶对燃油效率的更大需求,预计轻型商用车(LCV)市场将呈现良好增长。 HCV 市场预计将呈现稳定增长。

区域分析

Asia Pacific Automotive Start-Stop System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

此外,按地区划分,市场已细分为欧洲、北美、亚太地区和世界其他地区。预计欧洲将在预测期内主导市场。严格的政府规范控制温室气体排放导致了最高的采用率电动汽车。此外,尽管目前电动汽车的成本较高,但政府对电动汽车的补贴和该地区更高的可支配收入推动了汽车电气化。因此,这些因素正在推动欧洲市场的增长。

亚太地区

亚太地区是该技术的第二大市场。由于乘用车产量的增加,中国和印度等国家越来越重视减少燃料消耗。混合动力汽车在日本和韩国等国家的采用率特别高,与传统汽车相比,它们更有效地利用了这项技术。这些因素正在推动亚太地区启停系统市场的增长。由于汽车制造商较早采用先进技术以及旨在操作更环保车辆的车队所有者意识的提高,预计北美汽车启停系统市场在预测期内将呈现稳定增长。美国汽车启停系统市场预计将大幅增长,到 2026 年预计将达到 65.4 亿美元。

主要行业参与者

博格华纳公司是启停系统市场的主导者。

博格华纳公司是该市场的主导者。博格华纳与通用汽车等公司合作,在该市场提供持续创新,开发可提供无缝驾驶体验的产品。因此,博格华纳公司通过在主要国家的布局、战略收购以及与主要原始设备制造商的合作,在启停系统市场占据主导地位。此外,罗伯特·博世有限公司、大陆集团等其他制造商在该市场的快速扩张导致了激烈的竞争,并加大了对该技术研发的关注。

主要公司简介:

- 大陆集团

- 电装株式会社

- 德尔福科技有限公司

- 罗伯特·博世有限公司

- 博格华纳公司

- 日立制作所

主要行业发展:

- 2019 年 3 月:博格华纳公司推出了下一代凸轮扭矩执行器——智能凸轮扭矩执行器(iCTA),通过其创新技术提供更好的燃油经济性并减少排放。 iCTA 融合了凸轮扭矩驱动 (CTA) 和扭转辅助相位器技术的最佳属性。

- 2018 年 12 月:电装株式会社和爱信精机株式会社同意成立一家新公司(BluE Nexus),开发和销售电动汽车驱动模块。该公司将结合爱信和电装的电气化知识,生产各种驱动模块,并将其出售给日本和世界各地的汽车制造商。

报告范围

定制请求 获取广泛的市场洞察。

汽车启停系统市场报告对市场进行了详细分析,重点关注领先公司、组件类型以及产品的领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按组件类型

|

|

按车型分类

|

|

|

按地理

|

常见问题

《财富》商业洞察 (Fortune Business Insights) 表示,2025 年全球市场价值将达到 554.2 亿美元。

预计到 2034 年,全球市场价值将达到 1798.1 亿美元。

在预测期内(2026-2034 年),该全球市场将以 13.97% 的复合年增长率增长。

2025年亚太地区市场价值将达到62.7亿美元。

就组件类型而言,轮速传感器领域将在预测期内主导该市场。

严格的政府排放法规将推动市场增长。

博格华纳公司、罗伯特博世有限公司、电装公司都是这个全球市场上的顶尖公司。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道