汽车挡风玻璃市场规模、份额和行业分析,按车型(乘用车、轻型商用车和重型商用车)、按位置(前部和后部)、按玻璃类型(夹层和钢化)以及区域预测,2026-2034年

主要市场见解

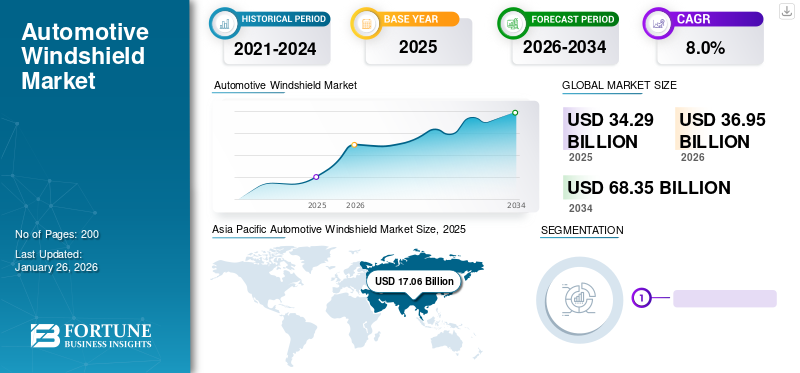

2025年,全球汽车挡风玻璃市场规模为342.9亿美元。预计该市场将从2026年的369.5亿美元增长到2034年的683.5亿美元,预测期内复合年增长率为8.0%。 2025年,亚太地区占据全球市场份额49.76%。美国汽车挡风玻璃市场预计将大幅增长,预计到2032年将达到67亿美元

汽车挡风玻璃,也称为挡风玻璃,是位于车辆前后部的防护玻璃面板之一。这些防护板旨在提供可见性并保护驾驶员免受风、碎片和其他外部颗粒的影响。它是车辆的关键部件之一,因为它通过保护和可视性帮助驾驶员安全驾驶。因此,对道路安全和驾驶员舒适度的需求不断增长预计将在预测期内推动市场增长。

此外,随着自动驾驶、电气化等技术进步在汽车行业的渗透不断增加,对汽车挡风玻璃承受不同驾驶条件的需求正在推动汽车挡风玻璃市场的增长。汽车、公共汽车、卡车和轻型车辆等车辆商用车需要汽车挡风玻璃。因此,预计该市场将随着全球汽车销售而蓬勃发展。

COVID-19 大流行对该行业产生了负面影响。汽车产量大幅下降,原材料供应不足且成本高昂,全球运输相关活动停止,挡风玻璃销售受到抑制。例如,根据国际汽车制造商组织(OICA)的数据,2020年全球汽车产量与2019年相比几乎大幅下降15.7%。汽车产销量的突然下降对挡风玻璃需求产生了负面影响。

下载免费样品 了解更多关于本报告的信息。

汽车挡风玻璃市场趋势

对加热挡风玻璃技术的需求推动市场增长

大型汽车制造商采用电子加热挡风玻璃的持续趋势可能会在未来几年推动市场增长。在天气寒冷的地区,消费者面临着挡风玻璃结冰的问题。因此,各种高端汽车制造商都采用了电加热挡风玻璃技术,可以在几分钟内去除挡风玻璃上的冰。作为一项可选技术,领先的制造商将其保留给昂贵的高端汽车。

该技术包括带有细线网的玻璃挡风玻璃,可以加热到很高的温度。电线固定在屏幕内部,并被嵌入玻璃层之间的锌/氧化银涂层包围。该系统的热量会融化车窗上的冰,从而提高驾驶员的视野。因此,北美和欧洲对加热挡风玻璃的需求不断增加预计将加速市场增长。

下载免费样品 了解更多关于本报告的信息。

汽车挡风玻璃市场增长因素

全球汽车产量激增推动市场增长

全球汽车产量激增是市场增长的主要推动力。例如,根据欧洲汽车制造商协会(ACEA)公布的汽车产量统计数据,2023年前三季度欧盟汽车产量较2022年增长近14%。疫情后汽车产量的持续增长正在影响市场增长。此外,新兴经济体对个人交通需求的增长和生活水平的提高预计将在未来几年加速市场增长。

越来越多地采用电动汽车和自动驾驶汽车来推动市场增长

车辆电气化和提高自主性的持续大趋势正在影响这些先进的新一代车辆在全球的采用。例如,根据国际能源署 (IEA) 的数据,2023 年第一季度全球电动乘用车销量超过 230 万辆,比上一季度增长 25%。英石到 2022 年第四季度。因此,预计在预测期内,对用于高效车辆运行的轻质、可持续挡风玻璃的需求将会蓬勃发展。此外,随着疫情后的复苏,汽车供应链重回正轨;因此,汽车及相关汽车零部件交付数量的增加预计将推动未来市场的增长。

制约因素

全球经济波动阻碍市场增长

全球经济波动的影响会引发通货膨胀,并显着增加汽车及相关部件(例如汽车挡风玻璃等)的成本。因此,由于汽车及相关零部件的成本高昂,消费者会避免或推迟购买车辆,并寻找替代的更便宜的维修方案,而不是从售后市场购买新产品。因此,消费者倾向于更便宜的维修作为购买新挡风玻璃的替代方案,可能会阻碍未来几年的市场增长。

政府推出的车辆报废政策可能会限制挡风玻璃的更换率

世界各国政府正在执行报废政策,以淘汰过时和陈旧的汽车。例如,印度政府于2022年4月出台了车辆报废政策。同样,其他经济体也出台了车辆报废政策。因此,这些报废政策带来的市场不确定性正在影响民众避免花钱更换过时或旧汽车的挡风玻璃。这可能会导致售后市场对汽车挡风玻璃更换的需求下降。

汽车挡风玻璃市场细分分析

按车型分析

个人交通需求激增,加速乘用车市场增长

市场按车辆类型分为乘用车、轻型商用车和重型商用车。

到 2025 年,乘用车细分市场将以 77.05% 的市场份额占据主导地位,并且很可能在整个预测期内继续保持主导地位。乘用车已经占据全球汽车产量的最大份额。此外,个人交通需求的激增以及新一代高端乘用车在民众中的日益普及预计将推动该细分市场的增长。预计到 2026 年,乘用车市场将以 76.99% 的份额占据市场主导地位。

预计重型商用车领域在预测期内将出现最快的增长速度。全球运输和物流业务的增加以及最近电子商务采用率的提高是推动重型商用车销售的一些突出因素。此外,短途运输和物流业务对轻型商用车的需求预计将在未来几年出现显着增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按仓位分析

乘用车前挡风玻璃的需求不断增加,推动细分市场增长

市场按位置分为前、后。

前段在 2023 年占据了最大的汽车挡风玻璃市场份额,预计到 2025 年在整个预测期内将占据主导地位,价值达 174.018 亿美元。所有汽车,包括乘用车、轻型商用车和重型商用车都使用前挡风玻璃。此外,挡风玻璃还可以保护驾驶员免受碎片、风和其他因素的影响;因此,更换或安装前挡风玻璃一直是民众或制造商的首要任务。因此,汽车安全操作对前挡风玻璃的需求不断增加,预计将推动未来几年市场的增长。预计到 2026 年,前段市场将以 50.77% 的份额占据主导地位。

预计后部市场在未来几年也将大幅增长。后挡风玻璃主要用于乘用车和轻型商用车。因此,他们的销售激增可能会在预计期间推动该细分市场的增长。与乘客安全相关的严格政府法规推动了全球对先进后挡风玻璃的需求。

按玻璃类型分析

汽车行业对驾驶员安全的需求激增,推动细分市场增长

市场按玻璃类型分为钢化玻璃和夹层玻璃。

夹层玻璃预计将引领市场,到 2026 年将占全球市场的 91.28%。夹层玻璃由两层玻璃之间的薄乙烯基层制成。这会产生更坚固、更厚的挡风玻璃,因为它是最安全的玻璃类型之一,并且不易破裂或破碎。夹层玻璃对于防止盗窃非常有效。因此,它们在汽车中的日益普及预计将推动该领域未来几年的增长。

钢化玻璃在 2023 年也占据了重要的市场份额。钢化玻璃经过特殊热处理,可显着提高其强度。此外,汽车挡风玻璃是车辆的重要结构部件之一,为车架提供刚性。钢化玻璃提供所需的结构完整性,并有助于保持车身的整体强度。因此,汽车对钢化玻璃的需求不断增加,由于其附加性能,预计将推动该领域的增长。

区域见解

亚太地区汽车产量激增推动市场增长

从地区来看,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Windshield Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为170.6亿美元,占全球市场份额的49.76%,预计2026年将达到185.3亿美元。2025年,亚太地区占据最大市场,份额为49.76%,预计未来几年增长速度最快。日本汽车挡风玻璃市场预计到 2026 年将达到 39 亿美元。印度、中国等主要国家汽车产量的增加正在推动该地区的市场增长。例如,根据 OICA 的数据,到 2022 年,中国的汽车产量将成为全球最高的汽车产量,而且中国市场预计将以 6.7% 的复合年增长率稳定增长。 此外,政府对采用电动汽车通过禁止过时的汽车和提供电动汽车优惠激励措施,预计将推动该地区市场的增长。到2026年,中国市场预计将达到85.1亿美元,印度市场到2026年可能达到22.7亿美元。

欧洲

2025年,欧洲对全球市场的贡献率为27.62%,估值为94.7亿美元,预计2026年将达到101亿美元。2025年,欧洲以27.62%的份额成为第二大市场,预计复合年增长率为6.8%。欧洲以其新技术的采用和创新而闻名。因此,采用电子加热挡风玻璃、防紫外线挡风玻璃等先进技术的汽车挡风玻璃的增加,正在推动该地区的市场增长。此外,大众、梅赛德斯-奔驰、雷诺等领先汽车制造商在该地区的存在,加上他们对提高车辆安全性和舒适性的关注,预计将在未来几年加速市场增长。英国市场预计到2026年将达到5.8亿美元,而德国市场预计到2026年将达到24.3亿美元。

北美

北美市场在2025年创造了57.8亿美元,占全球市场格局的16.84%,预计到2026年将达到62.3亿美元。由于挡风玻璃技术的进步,例如开发具有平视显示器、集成传感器和增强现实功能等功能的智能挡风玻璃,北美市场在2025年占有16.84%的重要市场。随着消费者寻求更先进和复杂的选择,挡风玻璃产品的进步正在推动市场增长。到2026年,美国市场预计将达到43.8亿美元。

世界其他地区

2025年,世界其他地区市场规模为19.8亿美元,占全球需求的5.78%,预计到2026年将增长至20.9亿美元。

汽车挡风玻璃市场主要企业名单

制造商注重与汽车制造商的合作,以推动市场竞争

由于多家国际和国内汽车挡风玻璃制造商的运营,市场明显分散。因此,当地企业希望与当地的汽车制造商合作供应挡风玻璃。此外,主要参与者与主要汽车制造商合作开发智能挡风玻璃等先进技术,以创新其产品组合。例如,宝马已经与创新玻璃技术的主要参与者之一 Gauzy 合作。此次合作旨在开发智能汽车挡风玻璃和侧窗,以增强宝马汽车的驾驶体验。

主要公司简介:

- AGC公司(日本)

- 圣戈班(法国)

- 日本板硝子株式会社(日本)

- 西谢卡姆(土耳其)

- 中央玻璃有限公司(日本)

- 卫报玻璃(美国)

- 福耀集团(中国)

- 体外(墨西哥)

- 信义玻璃控股有限公司(中国)

- GENTEX 公司(美国)

- 杜拉汽车(美国)

主要行业发展:

- 2023 年 1 月 –通用汽车公司提交了一项专利申请增强现实(AR)具有自动调光功能的挡风玻璃。这种创新的挡风玻璃旨在通过自动调节其亮度水平来改善整体驾驶体验。

- 2023 年 1 月 –宝马与 Gauzy 合作在 CES 2023 上推出了 iVISION Dee。该公司展示了其技术集成和现代设计,同时通过 Gauzy 的 LCG 智能玻璃技术优先考虑舒适性、安全性和增强的车辆体验。该公司与 Gauzy 技术的合作使其成为第一家充分展示智能玻璃与乘用车集成能力的汽车制造商。

- 2022 年 1 月 –AGC 和 EyeLights 宣布建立合作伙伴关系,将工业化 AR 功能集成到车辆中,以提供更安全的车内体验。该公司专注于开发组合式挡风玻璃和显示技术,具有多项优势,包括最大的虚拟屏幕尺寸(550 英寸)以及距驾驶员近 50 米的投影距离。

- 2021 年 8 月 –Avient 宣布添加 reSound R 级内容的最新内容热塑性弹性体(TPE)文件夹。新型 TPE 含有近 25% 的消费后回收成分,这些成分来自从破碎的挡风玻璃和夹层农用玻璃中回收的聚乙烯醇缩丁醛。

- 2021 年 7 月 –吉普车性能部件部门为其角斗士皮卡和牧马人 SUV 车型推出了大猩猩玻璃挡风玻璃。新的挡风玻璃可供美国和加拿大的客户使用。

报告范围

市场研究报告提供了详细的市场分析,重点关注领先企业、产品类型、车型、设计和技术等关键方面。除此之外,该报告还提供了对市场趋势的洞察并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.0% |

|

单元 |

价值(十亿美元) 数量(千单位) |

|

分割 |

按车型分类

按职位

按玻璃类型

按地理

|

常见问题

《财富商业洞察》称,2025 年该市场估值为 342.9 亿美元,预计 2034 年将达到 683.5 亿美元。

预计在预测期内(2026-2034 年)市场复合年增长率为 8.0%。

对驾驶员安全性和舒适性的需求不断增加,推动了市场的增长。

2025年,亚太地区市场规模领先,达到185.3亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。