自主最后一英里送货市场规模、份额和行业分析,按车辆类型(空中送货无人机、地面送货机器人、自动驾驶卡车和货车)、按解决方案(硬件、软件、服务)、按范围(短程(20公里))和区域预测,2026-2034年

自主最后一英里交付市场规模分析

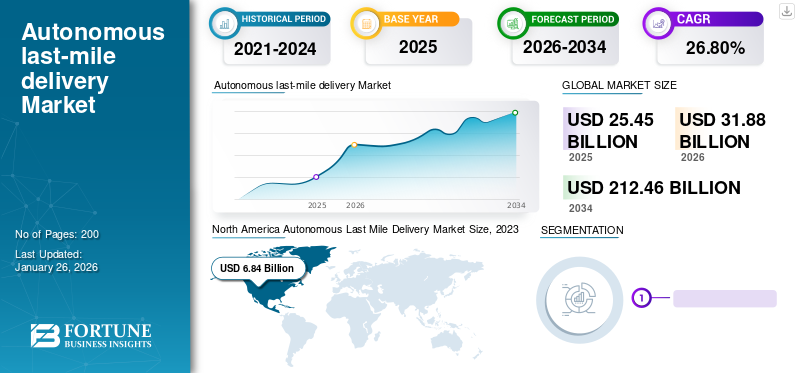

2025年自动驾驶最后一英里配送市场规模为254.5亿美元,预计将从2026年的318.8亿美元增长到2034年的2124.6亿美元,预测期内复合年增长率为26.80%。北美在自动驾驶最后一英里配送市场占据主导地位,2025 年市场份额为 41.22%。

自主最后一英里递送是快递、包裹快递的最后阶段,其中包裹被送到最终用户家门口,无需人工干预。这是通过使用无人机、自动驾驶汽车和机器人来实现的。由于消费者对最快递送的需求,自动包裹递送技术正在兴起。由于全球电子商务业务的兴起,小型移动送货机器人和无人机的生产在过去几年中出现了显着增长。此外,技术的快速发展、部分地区消费者对当日送达的期望的变化以及企业更广泛的新模式创新正在推动市场的增长。

下载免费样品 了解更多关于本报告的信息。

自主最后一英里交付市场的关键要点

- 2025年市场规模:254.5亿美元

- 2026年市场规模:318.8亿美元

- 2034年预测市场规模:2124.6亿美元

- 复合年增长率:2026-2034 年 26.80%

- 到 2025 年,北美将主导自动驾驶最后一英里配送市场,占据 41.22% 的份额。

- 预计到 2026 年,硬件领域将占据最大份额,达到 37.32%。

- 预计到 2026 年,短程细分市场将以 74.21% 的份额领先。

北美

北美地区 2025 年创造了 104.9 亿美元的收入,预计 2026 年将达到 131.7 亿美元。

欧洲

2025年欧洲市场规模为81.9亿美元,预计2026年将增长至102.6亿美元。

亚太地区

2025年亚太地区达到48.9亿美元,预计2026年将扩大至61.2亿美元。

我们。

在自动配送技术快速采用的推动下,到 2026 年,该市场预计将达到 101.3 亿美元。

日本

在物流和电子商务自动化程度不断提高的支持下,到 2026 年,该市场预计将达到 14.7 亿美元。

阅读更多

新兴趋势和技术进步

电子商务销售的快速增长和消费者对快速交付的需求以促进增长

近年来,购物和城市商业配送的趋势发生了巨大变化。电子商务销售的繁荣给制造工厂、仓库或配送中心带来了挑战,要求其他企业或零售店在规定的时间在不同地点交付小额订单。根据欧盟的调查,到2023年,过去三个月访问互联网的个人比例将从2013年的57%增至75%。荷兰、瑞典和丹麦的2023年网购比例最高,分别为93%、91%和90%。凯捷调查显示,18岁至34岁的网购消费者中有56%期望当日送达,而61%的消费者愿意为便利的当日送达服务支付额外费用。这一趋势将加速创造对自主机器人、无人机送货的需求。

此外,许多组织正在设法有效地解决具有挑战性的客户需求和交付解决方案。全球电子商务公司已宣布对供应链进行数十亿美元的投资,以承诺更快的交货速度,以及提高客户满意度、控制成本和获得竞争优势等额外好处。因此,所有这些满足客户需求的发展将推动未来的自主包裹递送市场。

下载免费样品 了解更多关于本报告的信息。

推动市场增长的因素有哪些?

服务创新和利用先进技术平台推动市场

新车正在改变最后一英里送货服务的面貌。主要公司正在试验和投资新解决方案的研发,以满足不断增长的客户需求。此外,交付技术的快速进步,例如人工智能(AI)基于自动驾驶的送货车辆、无人机等通过减少对工人可用性的依赖、降低劳动力成本以及实现全天候送货来直接提供帮助。

此外,许多大型零售商正在测试无人包裹递送产品。 2023 年 1 月,贝勒大学推出了 Starship Technologies 的机器人送餐服务,该服务由 20 台自主机器人组成。这些机器人目前从七家校园餐馆送餐,包括 Panda Express、Steak ‘n Shake、两家星巴克门店 Which Wich、Moe’s 和 Rising Roll。通过 iOS 和 Android 上的 Grubhub 应用程序,该大学的 20,000 多名学生、教职员工可以从这些餐馆订购食品和饮料,通常只需几分钟即可送到任何校园建筑。

此外,智能跟踪和路线优化解决方案也正在帮助企业提高交付效率。这些解决方案通常利用人工智能和机器学习等技术来优化路线并减少延误。因此,先进技术和公司的积极参与正在推动自动驾驶最后一英里交付市场的增长。

限制市场增长的主要挑战是什么?

缺乏基础设施支持和范围复杂性可能会抑制增长

预测期内,自动驾驶汽车的包裹递送成本预计会较低,但取决于递送模式(当天、30 分钟、次日)。如果所有预期参数都得到很好的满足,自主机器人就能高效运行。基础设施支持是其绩效的关键因素之一。通过无人机进行的交付最初需要一个标准的着陆和起飞平台。此外,通过互联网连接来跟踪最终用户的时间、小时和准确位置信息对于推动包裹递送也很重要。

此外,在某些地区,网络薄弱和基础设施缺乏可能会导致交货时间延迟和位置不匹配,从而进一步影响整体运营和跟踪。两家公司目前正处于开发远程交付产品的阶段,以满足最终用户的需求。自动化最后一公里配送服务也存在诸多限制,如出行焦虑程度较低、绩效中等、农村地区缺乏精准操作等,这可能会导致无人最后一公里配送服务的需求下降。随后它将阻碍市场增长。

自主最后一英里交付市场细分格局

按车型分析

发展空中配送无人机领域以主导市场

根据车辆类型,市场份额分为地面送货机器人、空中送货无人机和自动驾驶卡车和货车。预计到 2026 年,地面配送机器人细分市场将占据 40.93% 的主导市场份额。地面配送机器人技术正在不断进步。例如,亚马逊的产品配送机器人“侦察兵”可以沿着人行道滚动,并将包裹送到顾客家门口。同样,全球范围内进行的各种开发预计将在预测期内扩大市场。

空中配送无人机因其在最后一英里配送服务中的应用而具有更广泛的市场范围,因为它们通过空中旅行,并且不涉及道路交通拥堵和其他可能妨碍产品服务的问题。预计这些因素将在预测期内推动空中无人机包裹递送应用的发展。

在沃尔沃、特斯拉、通用汽车、日产和雷诺等知名企业的创新努力的推动下,自动驾驶卡车和货车等自主技术的进步将推动自动驾驶卡车和货车在最后一英里送货服务中的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过解决方案分析

硬件领域凭借更好的性能占据市场份额 更广泛的应用范围

根据解决方案,市场份额分为硬件、软件和服务。由于机身、全球定位和导航系统、传感器、先进无人机中的摄像头以及自动送货机器人应用的使用增加,预计到 2026 年,硬件领域将占据最大的市场份额,占收入的 37.32%。

路线优化和规划、实时跟踪、车队管理、库存管理等软件构成了自动里程交付服务高效运营的媒介。例如,Starship Technologies 公司使用 Sitara 处理器,该处理器专门针对低功率机器人操作进行了优化机器学习在机器人本身中,这使得毫米波传感器数据能够用于实时准确分类。这种最后一英里交付应用软件的创新和先进使用预计将推动市场的增长。

按范围分析

随着主要参与者推动研发和创新,远程细分市场将呈现快速增长

根据射程,市场份额分为远程和短程。目前,就收入而言,短程细分市场到 2026 年将领先全球市场份额 74.21%。全球市场正处于引入阶段,自动驾驶无人机和汽车制造商纷纷推出短程送货无人机。此外,这有助于制造商进行不同的测试,预计将推动全球短程(<20公里)最后一英里送货无人机的增长。

远程包裹递送机器人/产品包括地面递送机器人和自动驾驶卡车和货车,为客户提供最后一英里服务。此外,这些公司在最后一英里交付系统/服务方面进行了大量开发,预计将在预测期内促进远程(>20公里)市场的增长。

区域洞察:主要地区的市场动态和增长机会

North America Autonomous Last Mile Delivery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美地区将在 2025 年占据全球市场的 41.22%,产生 104.9 亿美元的收入,预计到 2026 年将达到 131.7 亿美元。预计在预计的时间范围内,该地区将继续占据最大份额。这些公司不断参与与基础设施开发、融资和人们对无人机送货的接受度相关的创新,以及这些地区电子商务销售的增加,正在推动市场增长。此外,在疫情期间,整个北美地区的消费者都倾向于在网上购买杂货、药品等生活必需品,作为避免人与人之间互动或接触的预防措施。因此,为了交付订单,店主和其他生态系统参与者与本地和国际无人机和地面交付机器人制造商合作并同意提供他们的产品。例如,2024年1月,亚马逊于2022年在美国两个城市推出了无人机送货服务Prime Air。预计到2026年,美国市场规模将达到101.3亿美元。

该公司计划在 2024 年扩展到另外三个城市,其中意大利、英国和美国各一个。北美地区的此类开发和战略补充了市场增长。此外,美国最后一英里的自动驾驶配送市场预计将大幅增长,到 2032 年预计价值将达到 427.5 亿美元。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到81.9亿美元,占32.18%的份额,预计2026年将达到102.6亿美元。欧洲市场的主要参与者如空客、Flytrex、Savioke,以及亚马逊、UPS、DHL等快递公司正在开发不同的自动最后一英里送货车辆,并与不同公司合作以确保快速交付以及客户的安全,正在欧洲区域市场创造对自动最后一英里交付服务的需求。到2026年,英国市场预计将达到27.9亿美元,而德国市场预计到2026年将达到27.1亿美元。

亚太地区

京东、美团点评、Nuro 和 Navya 等亚太地区的领先企业在医院园区之间运送医疗用品。蒂森克虏伯正在尝试使用微型机器人在正确的地点和时间将特定的组件发送给技术人员。亚洲快递市场参与者的这种发展预计将推动未来市场的增长。

2025年,亚太地区创造48.9亿美元,占全球市场收入的19.22%,预计2026年将增长至61.2亿美元。

日本市场预计到2026年将达到14.7亿美元,中国市场预计到2026年将达到29.1亿美元,印度市场预计到2026年将达到2.5亿美元。

世界其他地区

2025年,全球其他地区对全球市场的贡献率为7.38%,估值为18.8亿美元,预计2026年将达到23.3亿美元。在中东和非洲国家,经济发展和产业扩张将为最后一英里配送服务的自动化提供广阔的机遇。此外,沙特阿拉伯、南非和阿联酋的无人驾驶汽车数量急剧增加。此外,送货机器人包裹递送的展示和客户生活方式的改变预计将在2024年至2032年期间推动区域市场的增长。

自主最后一英里配送市场重点企业名单

加强服务创新和先进技术运用促进市场竞争

自主最后一英里配送市场的竞争格局的特点是各种参与者都在争夺市场主导地位。主要参与者包括亚马逊、DHL 和京东等知名公司。

此外,专门从事自动驾驶汽车和交付系统的新兴初创公司和技术公司也为市场竞争做出了贡献。这些公司的竞争因素包括技术创新、服务可靠性、交付速度、成本效益、地理覆盖范围以及与零售商和物流提供商的合作伙伴关系。随着市场的不断发展,竞争力预计将增强,推动行业内的进一步进步和整合。

主要公司简介:

- 空中客车公司(荷兰莱顿)

- 亚马逊(美国西雅图)

- DHL 国际有限公司(德国波恩)

- DPD集团(法国伊西莱穆利诺)

- 加拿大无人机送货(加拿大旺市)

- 调情(美国里诺)

- Flytrex(以色列特拉维夫-雅法)

- 京东(中国北京)

- MATTERNET(美国加利福尼亚州)

- 萨维奥克(美国坎贝尔)

- 星舰科技(美国旧金山)

- 美国联合包裹服务公司(美国亚特兰大)

主要行业发展

- 2024 年 3 月 -全球科技公司阳光城推出了自动最后一英里送货服务。利用尖端人工智能和先进机器人技术,阳光城最后一公里配送解决方案在沙特阿拉伯LEAP 2024国际科技博览会上首次亮相。

- 2024 年 2 月 -Starship Technologies 获得了由 Plural and Iconical 领投的 9000 万美元资金,用于全球自动送货机器人服务。这些资金推动了扩张工作,以满足日益增长的送货上门需求。

- 2023 年 12 月 -专注于先进电动商用车的著名电动汽车技术公司先创电气集团有限公司向泽洛斯(苏州)科技有限公司交付了 250 多辆自动送货车。

- 2022 年 9 月 -麦格纳在底特律北美国际车展上展示了其在汽车电气化和自动驾驶方面的专业知识,推出了针对城市地区的“最后一英里”交付解决方案。该解决方案结合了电动机器人、麦格纳的自动驾驶系统和交付软件。

- 2022 年 1 月 -Udelv 推出了 Udlev 运输车,这是一种自动送货车辆,配有名为 uPod 的模块化货舱。它能够承载 2,000 磅的重量,每次运行可停靠 80 次,可运送各种货物,速度可达 70 英里/小时。其续航里程为 160 至 300 英里,快速充电 45 分钟即可行驶 220 英里。它配备了 Mobileye Drive 套件和 Udelv 的远程操作系统,可连接专有软件以实现智能装卸和客户退货。

报告范围

全球自动驾驶最后一英里交付市场研究报告提供了详细的市场分析。重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为26.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

|

|

按解决方案

|

|

|

按范围

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为254.5亿美元,预计到2034年将达到2124.6亿美元。

2025年,北美市场价值为104.9亿美元。

预计该市场在预测期内(2026年至2034年)将以26.80%的复合年增长率增长。

预计远程细分市场将在预测期内引领市场。

推动全球市场的关键因素是销售、电子商务和消费者对当日送达、30 分钟送达的需求的增加以及送货车辆的进步。

亚马逊、UPS 和 DHL 是全球市场的主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。