细菌疫苗市场规模、份额和行业分析,按类型(重组/结合/亚基、灭活、减毒活、类毒素等)、按给药途径(肠胃外和口服)、按年龄组(儿科和成人)、按适应症(脑膜炎球菌病、肺炎球菌病、白喉/破伤风/百日咳等)、按分销渠道(医院和零售药房、政府供应商等)和区域预测,2026-2034 年

主要市场见解

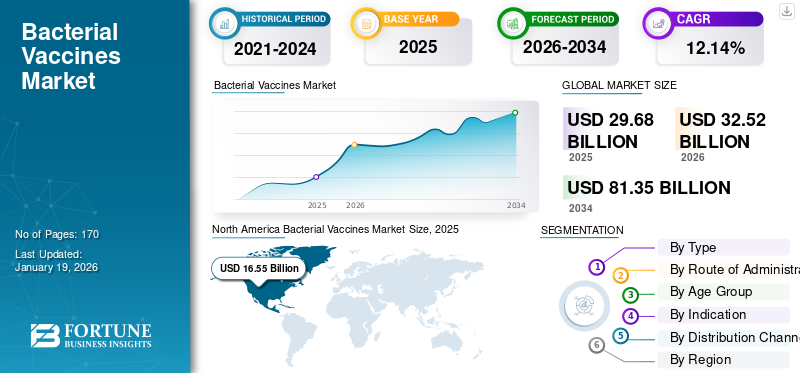

2025年,全球细菌疫苗市场规模为296.8亿美元。预计2026年市场价值为325.2亿美元,到2034年将达到813.5亿美元,预测期内复合年增长率为12.14%。北美在细菌疫苗市场占据主导地位,2025 年市场份额为 40.97%。

细菌疫苗是指提供针对细菌感染的保护的疫苗类型。这种疫苗的作用是刺激人体的免疫系统识别和对抗细菌病原体,以预防或减轻感染的严重程度。

近年来,市场经历了重大转型和增长。这一增长是由一些因素推动的,例如全球细菌感染发病率上升、政府加大力度以及高研发举措。此外,人们对疫苗在预防细菌性疾病方面作用的认识不断提高也支持了市场的增长。赛诺菲、葛兰素史克公司和默克公司是市场上的一些领先公司。

此外,通过细菌疫苗,科学家可以开发新的疗法药物输送,推动未来市场的增长。

- 例如,根据 ecancer 2024 年 8 月发布的数据,靶向细菌疫苗通过训练人体免疫系统识别和攻击癌细胞来帮助癌症治疗。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

细菌性疾病发病率上升推动市场增长

市场增长是由白喉、破伤风、百日咳、肺炎球菌病等细菌性疾病发病率上升推动的。这种增长增加了对更有效细菌的需求疫苗。此外,人口密度和迁徙模式的增加导致细菌感染的传播,进一步支持了市场的增长。随着病例数量的增加,人们对预防措施的认识也不断提高,这进一步提高了细菌疫苗的采用率并支持了市场增长。

- 例如,根据ReAct 2022年12月发布的数据,全球细菌性疾病负担正在增加。 2019 年,全球约 770 万人死亡与 33 种细菌引起的感染有关。

市场限制

监管障碍可能会阻碍市场增长

监管障碍可能会降低细菌疫苗市场的增长。细菌疫苗需要多阶段临床试验审批时间长,通常跨越 10 至 15 年,每种疫苗的成本高达数百万美元。此外,各国的监管标准差异很大,这增加了全球审批的复杂性。此外,新兴经济体的一些制造商在维持世界卫生组织资格预审或 GMP 标准方面仍然面临障碍,这限制了他们参与全球招标并降低了市场增长。

- 根据美国疾病控制与预防中心 (CDC) 2025 年 6 月公布的数据更新的疫苗价格表,私营部门每剂脑膜炎球菌(A、B、C、W 和 Y-135 组)疫苗的成本为 189.35 美元。这些固定的价格范围可能会降低利润,从而阻碍市场增长。

市场机会

抗菌素耐药性 (AMR) 的上升为细菌疫苗市场提供了利润丰厚的机会

疫苗对于对抗抗菌素耐药性 (AMR) 非常重要,有助于减少对抗生素的需求抗生素并减缓耐药病原体的出现。抗菌素耐药性的上升可能会促进未来市场的增长。抗生素耐药性(AMR)凸显了对细菌疫苗的迫切需求,因为它们减少了对抗生素的依赖,从而减少了对抗生素治疗的需求。超过 70% 的主要细菌菌株表现出抗生素耐药性,细菌疫苗是在需要抗生素之前限制感染的预防性解决方案。 CARB-X 等全球机构将其投资组合的 30% 以上用于细菌疫苗开发。抗菌素耐药性的上升导致医疗保健支出增加。

市场挑战

细菌的复杂性可能会限制市场增长

细菌疫苗市场增长的主要挑战因素是其产品的复杂性。与病毒相比,细菌是一种非常复杂的生物体,因此更难以瞄准。由于其复杂性,细菌疫苗的开发需要大量的研发投资,这可能会阻碍市场增长。

- 例如,根据医学杂志《疫苗》2022年5月发表的数据,细菌是一种复杂的生物体,因为它拥有不同类型的抗原,其免疫原性潜力未知。目前尚不清楚哪种抗原可以引发保护性且持久的免疫反应。

细菌疫苗市场趋势

开发耐热疫苗是细菌疫苗市场的重要趋势

最近几年,制药公司已将重点转向利用先进技术开发针对危及生命的疾病的创新疫苗。市场的一个主要趋势是开发耐热疫苗,例如SPVX02,它可以在20°C至+40°C的极端温度下保持稳定。这项创新减少了对冷链物流的依赖,预计将于 2027 年进入市场。此外,针对肺炎球菌、Hib 和百日咳感染的儿科结合疫苗对耐热疫苗的需求不断增长。对于供应商面临冷链管理等物流问题的新兴经济体来说,开发耐热疫苗是一种具有成本效益的解决方案。

- 例如,2025 年 4 月,Stablepharma 启动了 SPVX02 的人体试验,这是世界上第一个无需冰箱(耐热)的细菌疫苗。

- 此外,根据《疫苗专家评论》杂志发布的数据,2021年6月,主要市场参与者正在大力投资热稳定性疫苗的研发。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

功效和长期保护巩固了重组/缀合物/亚基细分市场的主导地位

根据类型,市场分为重组/缀合物/亚基、灭活、减毒活、类毒素等。

2024年,重组/结合/亚单位细分市场以最高份额主导细菌疫苗市场。预计该细分市场将在整个预测期内保持领先地位。这种优势是由于这些类型的细菌疫苗能够引发适当的免疫反应并提供长期保护。此外,其简化的大规模制造导致更高的产量、销量和需求,这进一步支持了市场增长。此外,越来越多的监管机构对此类疫苗的批准也促进了该领域的增长。

- 例如,2025 年 3 月,默克公司的结合疫苗 CAPVAXIVE 获得了欧盟委员会 (EC) 的批准。该疫苗用于预防侵袭性肺炎球菌疾病和肺炎球菌肺炎。

另一方面,灭活细分市场是第二大细分市场,预计在预测期内将出现强劲增长。近年来,失活片段因其稳定性和可用于免疫功能低下个体的能力而受到关注。该领域的增长归因于针对各种细菌性疾病的强大产品线。此外,不断增加的研发投资和技术进步进一步推动了该细分市场的增长。

按给药途径

高功效和产品上市推动注射剂细分市场的增长

根据给药途径,市场分为口服和肠胃外。

由于大多数细菌疫苗都是基于肠胃外给药途径,因此肠胃外细分市场在 2024 年占据了最高的市场份额。肠外途径的药效较高,因为药物绕过肝脏的首过代谢,使人体容易吸收药物。此外,其他因素,例如行动的迅速开始和政府的支持,例如疫苗接种活动,以及新产品的推出和强大的产品线,都支持市场的增长。

- 例如,2024 年 10 月,Valneva SE 和 LimmaTech Biologics AG 的志贺氏菌 4V (S4V) 获得了美国 FDA 的快速通道指定,这是一种注射疫苗,用于治疗由革兰氏阴性志贺氏菌引起的志贺氏菌病。

口腔细分市场占据了很大的市场份额,预计在预测期内增长最快。这一增长归因于主要参与者对口服疫苗的关注,因为口服疫苗具有更好的安全性和易于给药等优点。此外,与肠外疫苗相比,口服疫苗具有成本效益,这进一步提高了其采用率。

按年龄段

出生群体的增加和疫苗接种计划的增加推动了儿科领域的发展

根据年龄组,市场分为成人和儿科市场。

由于全球出生队列的增加以及预防细菌性疾病的儿科疫苗接种计划的增加,儿科细分市场在 2024 年占据了主要细菌疫苗市场份额。预计这将增加对儿科疫苗全球范围内,这推动了该细分市场的增长。

- 例如,根据世界卫生组织(WHO)2024年7月公布的数据,2023年全球约84.0%的婴儿接种了三剂白喉-破伤风-百日咳(DTP3)疫苗(一种细菌疫苗)。

由于全球细菌性疾病患病率上升,成人疫苗的研发活动增加,2024 年成人疫苗也占据了相当大的市场份额。此类研发活动预计将开发出支持该领域增长的新型细菌疫苗。

按指示

肺炎球菌疾病的强劲免疫趋势增强了细分市场的主导地位

根据适应症,市场分为脑膜炎球菌病、肺炎球菌病、白喉/破伤风/百日咳等。

由于肺炎球菌疾病患病率上升,到 2024 年,肺炎球菌疾病细分市场将占据主要市场份额。此外,预防这种疾病的意识增强、政府举措和人口老龄化也支持了预测期内细菌疫苗市场的增长。

- 例如,根据2023年1月发表的文章,血清学研究表明,由于适应性免疫(即T细胞反应)下降,老年人感染肺炎球菌肺炎的风险很高。

白喉/破伤风/百日咳也占有很大的市场份额。该细分市场的增长归因于白喉、破伤风和百日咳疾病患病率的上升。此外,主要市场参与者推出的治疗这些疾病的细菌疫苗的增加也支持了该领域的增长。

按分销渠道

政府供应商关注可持续疫苗供应使其成为首选分销渠道

根据分销渠道,市场分为医院和零售药房、政府供应商等。

政府供应商细分市场在 2024 年占据最大份额,主导着市场增长。这一增长归因于全球疫苗和免疫联盟 (GAVI) 和联合国国际儿童紧急基金会 (UNICEF) 等政府供应商日益关注实现全球细菌疫苗的可持续供应。此外,疫苗接种活动等政府举措也支持预测期内的市场增长。

- 例如,根据联合国国际儿童紧急基金会(UNICEF)2023年5月公布的数据,联合国儿童基金会每年提供20亿支救生疫苗,以保护儿童免受肺炎、肺炎等细菌性疾病的侵害。

另一方面,医院和零售药房领域预计在未来几年将出现可观的增长。医院和零售药店确保有足够的疫苗来满足患者的需求。预计这将推动预测期内的细分市场增长。

细菌疫苗市场区域前景

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Bacterial Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为165.5亿美元,占全球市场的40.97%,预计到2026年将增长至181.4亿美元。促成该地区主导地位的关键因素包括疫苗的强劲使用以及该地区预防细菌性疾病的疫苗接种计划数量的增加。

我们。

在北美,2024年美国占据细菌疫苗市场的主要份额。这一增长归因于细菌性疾病患病率上升、研发投入大量、成熟实体和新兴实体的强劲存在以及有利的监管环境支持等因素。

- 例如,2024年1月,Emergent BioSolutions Inc.获得了一份无限期交付、无限数量(IDIQ)采购合同,向BioThrax供应最高价值2.358亿美元的合同。它将被美国军队的所有部门用作炭疽病的暴露前预防(PrEP)。

欧洲

欧洲市场在 2025 年创造了 51.4 亿美元的收入,占全球市场格局的 26.95%,预计到 2026 年将达到 55.9 亿美元。预计欧洲在未来几年将出现显着增长。该地区的增长归功于集中的疫苗采购系统、疫苗宣传活动等政府举措以及其他因素。此外,有利的监管框架和新产品的推出也支持了该地区市场的增长。德国、英国和法国对国家免疫计划进行了大量投资,从而促进了地区增长。

- 例如,根据世界卫生组织公布的数据,2024年7月,欧洲b型流感嗜血杆菌(Hib)疫苗覆盖率为94%,而全球覆盖率估计为77%左右。

亚太地区

2025年,亚太地区占全球市场的22.32%,估值为49.4亿美元,预计2026年将达到55亿美元。亚太地区是细菌疫苗市场增长最快的地区,其中印度和中国贡献显着。印度血清研究所和巴拉特生物技术公司在全球范围内供应疫苗,包括细菌疫苗。此外,印度尼西亚、越南和菲律宾的政府活动正在提高细菌疫苗的采用率,从而促进市场增长。

免疫运动等政府举措的增加,加上细菌疫苗开发的增加和外部资金支持也有助于推动该地区的市场增长。

- 例如,2024年3月,Biological E Limited与国际疫苗研究所(IVI)签署了一项技术许可协议,在Biological E Limited的工厂生产简化口服霍乱疫苗(OCV-S)。

拉丁美洲、中东和非洲

2025年中东和非洲市场价值10.8亿美元,占全球收入的78.50%,预计2026年将达到11.7亿美元。

2025年,拉丁美洲市场规模达到19.7亿美元,占市场总收入的33.14%,预计2026年将达到21.2亿美元。不过,预计这些地区在未来几年将会增长。在这些地区,全球疫苗和免疫联盟和联合国儿童基金会支持的免疫覆盖率正在上升。尼日利亚、埃及和肯尼亚是投资国家免疫战略的领先国家之一。然而,基础设施缺陷和冲突地区限制了细菌疫苗的广泛使用。预计口服和热稳定疫苗将在预测期内推动市场的增长。

竞争格局

主要市场参与者

对研发和候选产品的高度关注提高了领先公司的市场占有率

全球细菌疫苗市场集中,有赛诺菲、葛兰素史克等公司。其中默克公司占据了相当大的份额。

赛诺菲是市场领先企业之一,积极参与细菌疫苗的开发。公司积极从事细菌疫苗的研发、生产和营销。此外,该公司的细菌疫苗产品包括百日咳疫苗、儿科Hib疫苗、脑膜炎疫苗和地方病疫苗。此外,该公司非常注重各种战略举措,例如合作、收购等,这使其成为重要的市场参与者。赛诺菲因其专注于联合疫苗的全球制造和分销网络而成为领先者。

- 例如,2023年10月,赛诺菲与杨森制药公司合作,开发并商业化杨森制药公司开发的肠外致病性大肠杆菌疫苗(9价),该疫苗处于临床试验阶段。

默克公司是市场上的另一个重要参与者。它大力投资于细菌疫苗开发的研发活动。默克公司为对抗各种细菌性疾病的新型疫苗的发现和开发做出了贡献。该公司的人类健康细菌疫苗产品包括预防性儿科、青少年和成人疫苗。该公司的增长是由抗菌素耐药性(AMR)发生率上升推动的。默克公司致力于阻止日益严重的抗菌素耐药性威胁。

- 例如,2024 年 6 月,默克公司的 Capvaxive 肺炎球菌疫苗获得美国 FDA 批准,用于预防某些类型的肺炎和其他感染。

市场上运营的其他实体包括 Bharat Biotech、GSK plc. 和 Emergent BioSolutions, Inc.。这些参与者正在增加对创新产品和候选产品开发的研究活动的投资,这支持了公司在市场中的份额。

主要细菌疫苗公司名单简介

- 赛诺菲(法国)

- 葛兰素史克公司(英国。)

- 默克公司(美国)

- 巴拉特生物技术(印度)

- 辉瑞公司(我们。)

- Emergent BioSolutions, Inc.(美国)

- 印度血清研究所列兵。有限公司 (印度)

- 生物医学(印度)

主要行业发展

- 2024 年 3 月:辉瑞公司 (Pfizer Inc.) 的 PREVENAR 20 获得欧盟委员会 (EC) 的市场授权,以保护婴儿和儿童免受肺炎球菌疾病的侵害。

- 2023 年 7 月:EMERGENT 的 CYFENDUS(炭疽疫苗)获得美国 FDA 批准用于 18 至 65 岁成人

- 2023 年 5 月:Bavarian Nordic 从 EMERGENT 收购了旅行疫苗组合,包括两种已上市的疫苗 Vivotif 和 Vaxchora,分别用于预防伤寒和霍乱。

- 2022 年 6 月:默克公司的 VAXNEUVANCE 获得美国 FDA 批准,这是一种用于预防婴儿和儿童侵袭性肺炎球菌疾病的结合疫苗

- 2021 年 6 月:默克和赛诺菲的产品VAXELIS是第一个也是唯一一个六价(六合一)联合疫苗在美国上市,用于主动免疫和预防白喉、破伤风、百日咳和乙型肝炎。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

生长速度 |

2026 年至 2034 年复合年增长率为 12.14% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按给药途径

|

|

|

按年龄段

|

|

|

按指示

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 325.2 亿美元,预计到 2034 年将达到 813.5 亿美元。

2025年,市场价值为165.5亿美元。

预计2026-2034年预测期内,市场复合年增长率为12.14%。

重组/缀合物/亚基细分市场按类型领先。

推动市场的关键因素是细菌性疾病患病率的上升以及研发活动的增加。

赛诺菲、葛兰素史克公司。和默克公司是市场上的顶级参与者。

北美在细菌疫苗市场占据主导地位,2025 年市场份额为 40.97%。

人们对细菌性疾病的认识和患病率的提高,以及发展中市场对细菌疫苗需求的增加,是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 170

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道