银行即服务市场规模、份额和行业分析,按服务(核心银行和账户、支付和转账、发卡和处理、借贷和信贷等)、按部署(公共云和私有云)、按行业(电子商务和市场、移动和零工经济、零售、旅行和运输、医疗保健等)以及区域预测,2026-2034 年

银行即服务市场规模和未来前景

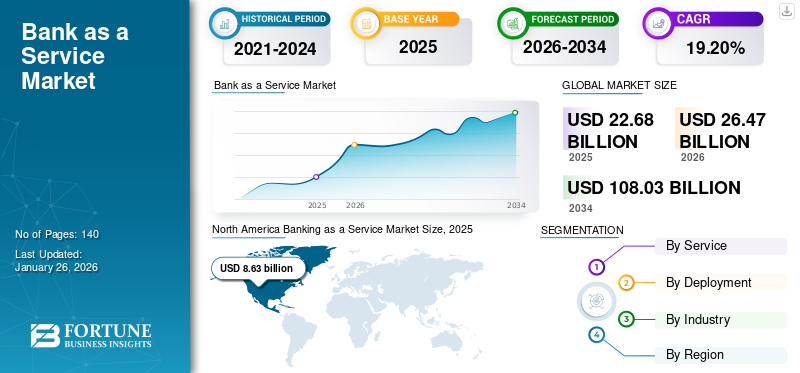

2025 年,全球银行即服务市场规模为 226.8 亿美元。预计该市场将从 2026 年的 264.7 亿美元增长到 2034 年的 1080.3 亿美元,预测期内复合年增长率为 19.20%。 2025 年,北美以 38.10% 的份额主导全球市场。

银行即服务是一种商业模式,不同的持牌金融机构将其银行基础设施以及受监管的服务外包给第三方公司。它允许非银行公司通过 API 与持牌银行和金融科技集成来提供金融产品和服务。

通过快速的数字化转型、对嵌入式金融的需求不断增长,市场正在稳步增长,开放银行法规和对具有成本效益的解决方案的需求。消费者选择个性化、综合化的金融产品,导致市场快速增长。

主要参与者正在采取战略,包括金融科技公司与银行之间的合作、全球扩张以获得新兴市场、投资先进技术(包括 AP 平台等)以维持市场竞争。很少有知名企业包括 Tookitaki Holding Pte.。 Ltd、Finastra、Marqueta、Stripe, Inc.、Solaris SE 和 Mambu。

下载免费样品 了解更多关于本报告的信息。

全球银行即服务市场要点

- 2025年市场规模:226.8亿美元

- 2026年市场规模:264.7亿美元

- 2034年预测市场规模:1080.3亿美元

- 复合年增长率:2026-2034 年 19.20%

- 到 2025 年,北美将主导银行即服务市场,占据 38.10% 的份额。

- 预计到 2026 年,公共云领域将占据 78.35% 的市场份额。

- 支付和转账领域预计将以 68.4 亿美元的收入引领市场。

北美

北美地区2025年创造86.3亿美元,保持全球领先的市场地位。

欧洲

2025年欧洲贡献了61.7亿美元,占全球市场的27.20%,预计2026年将达到70.3亿美元。

亚太地区

亚太地区2025年创造54.7亿美元,占全球市场份额的24.10%,预计2026年将达到65.1亿美元。

我们。

到 2026 年,美国银行即服务市场预计将达到 81.5 亿美元。

日本

由于越来越多地采用基于云的银行平台和嵌入式金融解决方案,日本市场正在稳步增长。

阅读更多

市场动态

市场驱动因素

通过嵌入式渠道降低客户获取成本推动市场发展

通过嵌入式金融渠道实现的较低客户获取成本(CAC)是银行即服务市场增长的重要推动力。通过将金融产品直接融入现有的客户体验中,包括在线结账、零工经济平台和薪资系统,公司能够在无需巨额营销支出的情况下吸引活跃的用户。这些最终用户非常活跃并且依赖平台,从而提高了转化率。

此外,嵌入式金融提供了宝贵的第一方见解,使公司能够提供银行(定制)产品/服务,提高客户保留率并大幅提高终身价值。这会提高 LTV/CAC 比率,有助于可持续增长,使嵌入式金融成为传统机构和机构的有效策略。金融科技公司采用baas模型。

市场限制

监管分散和入职/反洗钱负担阻碍了市场增长

市场的主要限制之一是各个地区的监管分散。金融监管往往因国家/地区而异,从而为全球运营的市场参与者造成障碍。各种许可需求、合规框架和数据保护法律增加了成本、复杂性并限制了可扩展性。

此外,入职和反洗钱 (AML) 义务也带来了巨大的运营负担。它提出的不同要求通常会减少客户入职流程、增加运营费用并增加管理工作量。

市场机会

不断发展的自动化合规服务提供了丰厚的增长机会

自动化合规即服务提供了一个重要的市场机会。它有效地解决了公司的监管负担。自动化 KYC、交易监控和监管报告 API 往往会简化合规流程,从而减少手动工作量和人为错误。这些技术可以实现实时风险管理、更准确的审计跟踪和更快的入职速度,从而增强公司的信任和运营效率。

随着监管检查的加强,对自动化和集成合规工具的需求不断增长。包含此类解决方案的银行即服务平台可提供无缝且合规的服务,同时降低成本并增强可扩展性。

银行即服务市场趋势

通过 API 优先堆栈快速转向嵌入式金融已成为显着的市场趋势

重塑市场的一个关键趋势是向由 API 优先架构支持的嵌入式金融快速转变。公司目前正在整合不同数字银行服务,包括贷款、支付和数字钱包,通过模块化 API 直接进入其平台。这动态地减少了开发时间,将产品发布时间从几个月缩短到几周。

此外,不同金融功能的无缝集成提高了用户参与度、便利性和忠诚度,同时通过金融服务货币化增加新的收入来源。随着越来越多的非金融公司采用扎根金融,对合规、可扩展和可定制的 BaaS 解决方案的需求不断增加。

[瓦雷吉加利亚]

细分分析

按服务

不同行业对支付和转账服务的需求增长推动了细分市场的增长

根据服务,市场分为核心银行和账户、支付和转账、发卡和处理、贷款和信贷等。

预计到 2026 年,支付和转账领域将以 6.84 的份额引领市场,到 2024 年收入将达到 68.4 亿美元。由于这些服务在支付、汇款和钱包等不同场景中的使用率更高,该领域的复合年增长率在 2024 年也达到了 20.8% 的最高水平。这些很容易通过 API 嵌入,并且与贷款相比需要更少的银行许可证。该细分市场增长的其他重要驱动因素包括 RTP 或 UPI 等直达铁路的进展、从小商户到创造者经济体等支付密集型平台以及跨境交易的激增。

按部署

增加 API-Native 的部署以推动公共云细分市场的增长

根据部署,市场分为公共云和私有云。

其中,公有云领域在 2024 年以 150.5 亿美元的收入份额占据市场主导地位。预计到 2026 年,公有云领域将以 78.35% 的份额占据市场主导地位。它也在快速增长,2024 年复合年增长率为 19.6%。这种增长归因于 API 原生部署的增加以及对合规工具的需求不断增长。与私人或本地设置相比,这提供了弹性扩展并降低了总成本。 此外,云数据或人工智能服务的日益普及、主权云选项和全球可用区的监管舒适度。

按行业分类

商品总量的扩大促进了电子商务和市场领域的增长

根据行业,市场分为电子商务和市场、移动和零工经济、零售、旅游和运输、医疗保健等。

电子商务和市场细分市场预计将引领市场,到 2026 年将占全球市场的 29.24%。电子商务和市场细分市场占据最高的市场份额,到 2024 年收入将达到 57.8 亿美元。这一增长归因于需要托管、分摊付款、大规模 KYB 以及集成结账或融资的商品总量的增加。此外,用户便利性、运营效率和收入增加也促进了该细分市场的增长。

因此,到 2024 年,移动和零工经济领域的复合年增长率最高,达到 23.6%。这一增长主要是由持续的工人支出、即时收入以及将卡或钱包等举措集成到应用程序中推动的。

了解我们的报告如何帮助优化您的业务, 与分析师交流

银行即服务市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

North America Banking as a Service Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在 2025 年创造了 86.3 亿美元的收入,占全球市场格局的 38.10%,预计到 2026 年将达到 102.6 亿美元。这一增长是由该地区成熟的保荐银行生态系统推动的。此外,美国各地卡类支出的增加、有利的合作框架和金融科技资金的增加也促进了市场的增长。美国在北美市场处于领先地位,预计 2026 年收入份额为 81.5 亿美元。

欧洲

2025 年,欧洲占全球市场的 27.20%,估值为 61.7 亿美元,预计 2026 年将达到 70.3 亿美元。这得益于强有力的监管支持、金融科技的广泛采用和快速发展。 数字化转型。此外,英国、德国和法国并不是市场增长的主要贡献者,预计 2026 年收入份额将分别为 14.8 亿美元、12 亿美元和 2025 年 6.6 亿美元。

亚太地区

2025 年,亚太地区的市场规模为 54.7 亿美元,占全球市场份额的 24.10%,预计到 2026 年将达到 65.1 亿美元。这一地区的增长得益于中国、印度、东南亚和日本主要市场的实时/二维码支付通道、超级应用程序、巨大的银行服务不足的细分市场以及支持数字化的指导方针。预计2026年印度和中国将分别贡献16.3亿美元和16.6亿美元的收入份额。

南美、中东和非洲

2025年,中东和非洲占据全球市场的5.80%,估值达到13.2亿美元,预计2026年将增长至14.6亿美元。

南美洲在全球市场中保持强劲地位,2025年达到10.8亿美元,占4.80%份额,预计2026年将达到12.1亿美元。

由于金融科技生态系统的不断发展、数字化的快速发展以及智能手机的强劲普及,南美、中东和非洲的市场正在不断增长。此外,预计到2025年,海湾合作委员会国家的市场份额将达到5.5亿美元。

竞争格局

主要行业参与者

主要参与者对创新和新产品的日益关注导致他们占据市场主导地位

全球银行业作为一个服务行业,充满活力,呈现出金融科技公司、传统银行和技术提供商的混合体。市场上的主要参与者包括 Tookitaki Holding Pte. LTD、Finastra、Marqueta、Stripe, Inc.、Solaris SE、Mambu 等。这些公司提供 API 驱动的平台,允许无缝集成不同的金融服务。

主要银行即服务公司名单:

- 图喜泷控股私人有限公司有限公司(新加坡)

- 菲纳斯特拉(英国。)

- 马奎塔(美国)

- 条纹公司(爱尔兰)

- Solaris SE(德国)

- 曼布(荷兰)

- OpenPayd(英国)

- ClearBank(英国)

- 绿点公司(美国)

- 韦弗(英国)

- 威科集团(荷兰)

- Advapay(爱沙尼亚)

- 奥纬咨询(美国)

主要行业发展:

- 2025年7月,Safaricom埃塞俄比亚的移动货币平台M-Pesa与Awash银行签署战略合作伙伴关系,推出数字金融产品,首先是透支服务,允许客户即使在钱包余额较低的情况下也能完成M-Pesa交易。

- 2025年5月甲骨文推出了新的云服务,旨在帮助零售金融机构实现贷款和收款流程的现代化。新推出的Oracle银行零售贷款服务云服务和Oracle银行收款云服务旨在提高金融组织的运营效率和风险管理。

- 2025年4月历史最悠久、最具流动性和安全性的加密货币交易所之一 Kraken 宣布推出 Kraken Embed,这是一种新的加密即服务 (CaaS) 解决方案,面向新银行、金融科技公司和传统银行,无缝地为客户提供直接访问加密货币的服务。

- 2025 年 4 月,PNC 银行宣布推出 加密货币通过与 Coinbase 新建立的合作伙伴关系为其客户提供服务,这是继最近签署联邦加密立法之后的一项重大举措。

- 2024年12月法国巴黎银行证券服务业务宣布推出新的交易后数据管理服务,利用金融数据技术解决方案市场领导者 NeoXam 的投资数据解决方案 (IDS),支持客户在整个投资价值链中的决策。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对银行即服务市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026 年至 2034 年复合年增长率为 19.20% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 |

按服务

按部署

按行业分类

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 264.7 亿美元,预计到 2034 年将达到 1080.3 亿美元。

预计该市场在预测期内将以 19.20% 的复合年增长率稳定增长。

通过嵌入式渠道增长降低客户获取成本推动市场增长。

图喜泷控股私人有限公司Ltd、Finastra、Marqueta、Stripe, Inc.、Solaris SE 和 Mambu 是市场上的一些顶级参与者。

2025 年,北美以 38.10% 的份额主导全球市场。

2025 年北美市场价值为 86.3 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。