啤酒市场规模、份额和行业分析,按类型(啤酒、麦芽酒、黑啤酒等)、包装(玻璃瓶和金属罐)、分销渠道(贸易内和场外)、生产(大型啤酒厂和小型啤酒厂)、类别(标准和优质)以及区域预测,2026-2034 年

啤酒市场规模及未来展望

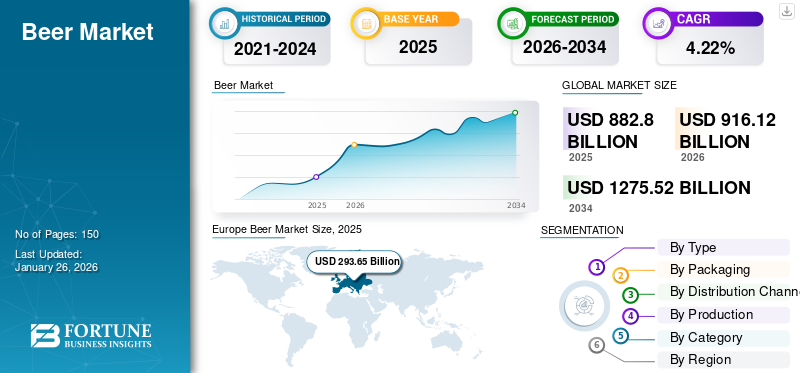

全球啤酒市场规模以美元计价882.80到 2025 年将达到 10 亿美元,预计将增长916.122026 年 10 亿美元1,275.52到 2034 年,预计将达到 10 亿美元,预测期内复合年增长率为 4.22%。欧洲主导啤酒市场,市场份额为33.26%到 2025 年。此外,在千禧一代和劳动人口对硬饮料需求不断增长的推动下,美国啤酒市场规模预计将大幅增长,预计到 2032 年将达到 1,491.2 亿美元。

与任何其他酒精饮料相比,啤酒是全球最受欢迎的饮料之一,并且因其各种配方、品种和风味而广受欢迎,尤其是在千禧一代和 Z 世代中。早些时候,风味酿造饮料主要消费在欧洲和北美等地区,但近年来,全球对其需求呈指数级增长。这一因素对整体业务产生了积极影响。发展中经济体新酿造技术的出现也对消费者的消费模式产生了积极影响。此外,消费者正在寻找不同口味的创新酒精饮料,这正在促进全球啤酒市场的增长。

COVID-19 大流行以及政府对人员流动性的限制极大地影响了酒精消费模式和消费场所。据欧洲酿酒商协会 (The Brewers of Europe) 称,2020 年各国政府采取的 COVID-19 措施对酒吧和餐馆产生了不成比例的影响,欧洲啤酒销量减少了 42%。这也削弱了啤酒价值链对该地区经济的积极贡献。一些酿酒商还面临立法挑战,包括印度和南非全面禁止销售酒精,墨西哥禁止家庭酿酒。据啤酒研究所称,美国这种饮料的零售额下降了近 200 亿美元。酒吧和餐馆的酒类销量也大幅下降,严重打击了该行业。而电商和零售店等场外销售则大幅增长。预计这些商店将帮助市场在未来几年恢复正常步伐。

下载免费样品 了解更多关于本报告的信息。

啤酒市场要点

- 2025 年市场规模:8828 亿美元

- 2026 年市场规模:9161.2 亿美元

- 2034 年预测市场规模:12,755.2 亿美元

- 复合年增长率:2026-2034 年 4.22%

- 2025 年,欧洲在啤酒市场占据主导地位,市场份额为 33.26%。

- 按类型划分,2026年市场贡献率为76.87%

- 预计场外交易领域将引领市场,到 2026 年将贡献 56.71% 的份额。

北美

北美市场2025年创造1729.1亿美元,占全球市场格局的19.59%,预计2026年将达到1819.4亿美元。

欧洲

2025年欧洲占全球市场的33.26%,估值为2936.5亿美元,预计2026年将达到3024.5亿美元。

亚太地区

2025年亚太地区市场规模为2374.5亿美元,占全球市场份额的26.90%,预计2026年将达到2462.8亿美元。

我们。

预计到2026年美国市场将达到1205.8亿美元。

日本

预计到2026年日本市场将达到189.9亿美元。

阅读更多

啤酒市场趋势

酒类电子商务渠道的崛起是一个主要趋势

COVID-19大流行提升了主流电商渠道的价值。由于这些渠道的利润较低,啤酒的在线交易量通常较低。然而,随着消费者继续在网上购买更多杂货,啤酒车正在成为他们购物清单的一部分,预计这种情况将会改变。尤其是2021年,直接面向消费者(DTC)渠道在该行业迅速扩张。它不仅让许多小型啤酒厂在疫情期间继续运营,也保证了它们未来的蓬勃发展。为了应对这一趋势,12家领先的烈酒和葡萄酒公司成立了国际负责任饮酒联盟(IARD)。大约 14 家全球和地区领先的在线零售商和电子商务分销平台齐聚一堂,共同参与这一举措,以维护和确保整个酒类供应链的严格标准。网上销售这个非酒精饮料已在日本、英国、美国等国家占据最大市场份额,此类产品的线上销售将在基数较低的基础上快速增长,有利于未来市场份额的增长。

下载免费样品 了解更多关于本报告的信息。

啤酒市场增长因素

提高可支配收入和西化程度刺激消费

亚太和南美洲等发展中地区经济状况的改善和国内生产总值(GDP)的增长,导致消费者人均可支配收入的提高。消费者可支配收入的增加是推动经济增长的重要因素酒精饮料行业。日本领先饮料公司麒麟控股公司的数据显示,2021 年全球啤酒消费量在 COVID-19 复苏期间首次出现增长。市场增长主要受到中国和亚洲经济强劲增长的强劲需求的支持。由于 COVID-19 大流行的影响减弱,全球消费量增长了 4%,达到 1.856 亿千升。近年来,精酿啤酒因其品质、口感和风味而在包括中国、印度和日本在内的亚洲市场受到关注,利益相关者也不断扩大其业务运营。据啤酒协会统计,美国活跃的精酿啤酒厂数量已从2022年的9,119家增加到2023年的9,336家。因此,GDP增长、精酿啤酒在亚洲国家影响力的上升以及全球精酿啤酒厂数量的增加等因素预计将推动全球啤酒市场的增长。

消费者中酒精社交活动的普及有助于市场增长

从历史上看,酒精在社交活动中发挥着重要作用。随着市场上对口味浓郁的饮料的需求,这一趋势仍在增长。啤酒是最著名的酒精饮料之一,由于其低ABV(按体积计算的酒精含量)和清爽的消费者吸引力,在年轻人和千禧一代中广受欢迎。由于低酒精度、低热量和低碳水化合物的啤酒在全球范围内流行,各公司纷纷推出新产品来服务其客户群。例如,2023 年 3 月,领先的饮料公司之一喜力 (Heineken) 在美国市场推出了带有低碳水化合物、低热量标签的 Heineken® Silver。消费者文化群体及其社会地位的日益多样化是推动市场增长的一些主要因素。

制约因素

多个地区限制酒精饮料营销和广告的省级法案阻碍了市场增长

全球酒类市场长期以来一直面临着酒精饮料营销和广告支持和强化消费者健康生活理念的障碍。印度、中国、英国等主要经济体政府已禁止促销酒精饮料。省级营销行为的限制可能会阻碍未来几年整体市场的增长。然而,制造商正在通过使用替代广告来推销他们的产品,这种广告用于以市场上另一种产品的伪装来推销酒精和其他违禁产品。

啤酒市场细分分析

按类型分析

随着消费者对优质饮料的兴趣不断增长,啤酒细分市场将主导市场

根据类型,市场分为啤酒、麦芽啤酒、黑啤酒等。其中,啤酒无疑是最著名的啤酒类型,预计将引领市场,到 2026 年将占 76.87%,因为其新颖的酿造工艺为消费者提供了清爽爽口的吸引力。它采用底部发酵,并在较低温度(通常为 7 至 13°C)下用 5% 至 11% 的酒精度酿造,从而增强了消费者的饮用体验。消费者对优质饮料的日益增长趋势导致市场上优质啤酒的消费量增加。消费者偏好的变化、生活水平的提高和现代化程度的提高正在迅速推动对高端品类的需求,这可能会促进全球市场的啤酒消费。

啤酒是通过顶部发酵生产的,在这个过程中,酵母在较高的温度下发酵,然后沉淀在饮料的顶部。艾尔啤酒在精酿啤酒厂中很常见,因为艾尔啤酒酵母只需 7 天即可酿造出啤酒,这对于没有足够空间用于发酵罐的小型啤酒厂来说,可以更方便地频繁酿造啤酒。此外,年轻人和千禧一代越来越倾向于低酒精饮料,这可能会增加未来对啤酒和黑啤酒的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

场外分销渠道凭借低价产品占据主要市场份额

根据分销渠道,市场分为场内市场和场外市场。非贸易领域预计将引领市场,到 2026 年将贡献 56.71% 的份额,因为它是全球销售酿造饮料最有效的销售渠道之一。一些经济体的消费者对价格很敏感,不会花钱在酒馆、酒吧和其他贸易平台上喝酒。场外渠道包括超市、 葡萄酒与贸易渠道相比,商店、专卖店和其他以低成本提供产品的商店。据欧洲酿酒商协会 (The Brewers of Europe) 称,疫情期间,欧洲的场外销售量增长了 8%(2000 万百升)。如今,各国越来越多地采用不同类型的饮酒习惯,提高了消费者外出就餐的流行趋势。

另一方面,发达经济体的消费者更喜欢在饮用速溶酒精的同时得到娱乐;这使得全球贸易消费激增。尽管疫情过后,贸易渠道受到了负面影响,但随着一些国家取消限制,贸易渠道可能会得到显着改善。

按生产分析

大型啤酒厂生产部门因其产品易于获取而处于领先地位

根据产量,市场分为小型啤酒厂和大型啤酒厂。预计到 2026 年,大型啤酒厂将以 66.48% 的份额引领市场,并被认为是满足消费者需求的最有效的生产方法之一。酒精消费者数量的增加加剧了市场参与者开发新口味酒精的需求,这将有助于吸引庞大的消费者群。如今,千禧一代是全球人口中最大的人口群体之一,因此他们越来越倾向于尝试新产品,导致啤酒厂在其产品中采用和融入新的口味和成分。

小型啤酒厂也获得了相当大的吸引力,因为它们通过对他们最喜欢的餐厅进行最小的改变,使消费者能够享受到各种各样的饮料。根据啤酒协会的数据,到 2021 年,美国运营中的啤酒厂数量将从 2020 年的 9,025 家攀升至 9,247 家。其中包括 1,886 家小型啤酒厂、3,307 家啤酒吧、3,702 家酒吧啤酒厂和 223 家地区精酿啤酒厂。此外,小型啤酒厂业务在保持传统的同时,也在生产过程中加入新颖性,这激励了餐饮服务餐厅利用他们的创造力尝试最新的口味。

按品类分析

由于提供高质量的产品,高端类别将成为最突出的细分市场

根据类别,市场分为标准型和高级型。高端细分市场在市场中占有主要份额,预计在预测期内将主导该行业。这些主要由优质谷物制成,价格昂贵。发展中国家对优质产品的需求激增是促进该领域增长的关键因素之一。由于中产阶级购买力不断上升,对高品质酿造饮料的需求强劲,人们在食品和饮料领域寻求更多创新产品。据百威啤酒公司预测,到 2025 年,优质或超优质品牌啤酒将占啤酒消费总量的 70%。此外,优质酒精已成为年轻人最喜欢的苏打水之一,特别是由于其相对于批量生产的饮料的健康优势以及新品种的可用性。

与高端产品相比,标准细分市场由于其价格实惠,也占据了相当大的市场份额。此外,标准饮料的酒精含量限制在5%左右,这反过来又最大限度地减少了酒精的摄入量。

通过包装分析

玻璃瓶因其快速冷却特性将广泛用于包装

根据包装,市场分为玻璃瓶和金属罐。玻璃瓶预计将以 50.01% 的份额引领市场,由于其加工成本较低,玻璃瓶是用于包装各种酒类的最受欢迎的包装。制造商还认为,与金属罐相比,用玻璃瓶饮用酒精饮料对消费者更具吸引力。玻璃制成的啤酒瓶可靠、可持续、100% 可回收且可重复使用。玻璃瓶还能快速冷却酒液,从而提升顾客的饮用体验。这些固有特征是玻璃瓶需求持续增长及其在全球某些行业和地区重新流行的原因。

美国、英国、加拿大等发达国家的消费者倾向于罐装饮料,因为罐装饮料具有有益的保存特性,例如有效且方便的容器,用于保存和限制酒类暴露在有损风味的紫外线下。因此,假设与瓶子相比,装在罐中的饮料的保质期更长。

区域见解

由于酒精饮料消费量的增加,欧洲将出现显着增长

欧洲

Europe Beer Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,欧洲占全球市场的 33.26%,估值为 2,936.5 亿美元,预计 2026 年将达到 3,024.5 亿美元。硬饮料在所有欧洲国家都发挥着重要作用,是该地区文化、遗产和营养不可分割的一部分。欧盟是世界主要啤酒产区之一。据欧洲酿酒商协会统计,2021年欧洲啤酒消费量为342,212千百升,较上年小幅增长0.25%。从结构来看,欧洲酒精行业是一个多元化的行业,主要由中小型公司组成,包括小型啤酒厂和在地方、区域或国家层面运营的啤酒厂。英国市场预计到2026年将达到279亿美元,德国市场预计到2026年将达到583.9亿美元。

它还包括在各自领域处于世界领先地位的欧洲主要啤酒厂。过去几年新的微型和小型啤酒厂的出现是该行业创新潜力的重要标志。由于一些消费者转向低酒精产品和此类别的非酒精品种,欧洲的总体酒精含量和酒精的有害使用有所下降。因此,这些消费者偏好预计将支持欧洲市场的增长。

亚太地区

2025年,亚太地区的市场规模为2374.5亿美元,占全球市场份额的26.90%,预计到2026年将达到2462.8亿美元。该地区对于全球酒类制造商及其生产具有巨大的潜力。该区域市场以印度、中国、澳大利亚等消费者正在增加酒精消费的国家为主导。据百威英博公司称,亚太地区是啤酒行业增长最快的地区,预计将占 2014 年至 2025 年增长的 53%。清爽的口味和优质的酒精吸引力是提高消费者在繁忙的日程中接受此类饮料的一些关键因素。消费者正在接受西化模式并青睐外出就餐的趋势,这正在促进该地区的贸易渠道的增长。日本市场预计到2026年将达到189.9亿美元,中国市场预计到2026年将达到1620.3亿美元,印度市场预计到2026年将达到92.2亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场在 2025 年创造了 1,729.1 亿美元的收入,占全球市场格局的 19.59%,预计到 2026 年将达到 1,819.4 亿美元。该地区拥有世界上多个主要市场,由于消费者对麦芽饮料的高度关注和不断增加的啤酒厂数量,这些市场显示出巨大的业务增长潜力。根据酒精和烟草根据美国税务和贸易局 (TTB) 的数据,2022 年,美国报告的啤酒厂数量为 9,500 个。此外,根据烟酒税务和贸易局 (TTB) 和美国商务部的数据,2021 年,美国啤酒行业向全球运送了约 2.086 亿桶啤酒。该地区硬饮料的日益普及与千禧一代和年轻劳动人口由于口味偏好不断变化而不断增长的需求成正比。不断变化的消费者偏好和对低酒精度饮料不断增长的需求预计将在未来几年引发啤酒的消费。预计到2026年美国市场将达到1205.8亿美元。

南美洲

由于该地区快速的城市化和可支配收入的增加,南美洲是增长最快的市场。百威英博等跨国公司也通过在市场上推出创新产品来选择以客户为中心的战略。例如,2022 年 4 月,Novo Brazil Brewing Company 宣布在 Imperial 开设新的小型啤酒厂 巴西圣地亚哥的海滩。该公司的目标是到明年通过增加生产单元将产能提高 30%。

中东和非洲

2025年,中东和非洲占据全球市场的5.70%,估值达到502.9亿美元,预计2026年将增长至523.5亿美元。

拉美

2025年拉美地区为全球市场贡献了约1285.1亿美元,占比14.56%,预计2026年将达到1331亿美元。

主要行业参与者

由于主要公司的强大存在,全球市场高度整合

过去几年,整合浪潮改变了全球市场,导致各跨国啤酒公司之间不断推出新产品和并购。越来越注重实现生产效率、了解市场需求和趋势的能力以及强大的分销网络是制造商关注的一些主要因素。喜力啤酒 (Heineken N.V.)、华润啤酒 (China Resources Breweries)、嘉士伯啤酒 (Carlsberg A/S) 和摩森康胜饮料公司 (Molson Coors Beverage Company) 是市场上的其他一些主要参与者。

热门列表 啤酒公司:

- 百威英博(比利时)

- 喜力啤酒有限公司(荷兰)

- 华润啤酒(中国)

- 嘉士伯公司(丹麦)

- 帝亚吉欧公司(英国)

- 莫尔森库尔斯饮料公司(我们。)

- 波士顿啤酒公司(美国)

- 朝日集团控股有限公司(日本)

- 麒麟控股有限公司(日本)

- 北京燕京啤酒集团公司 (中国)

主要行业发展

- 2023 年 4 月 –BIRA 91 推出了两款新的限量版啤酒 - 022 Session Ale 和 011 Gully Pilsner 以及向孟买印第安人队和德里首都板球队致敬的定制商品。全球啤酒行业呈现出日益高端化的趋势,欧洲、北美和亚太地区对精酿啤酒、风味啤酒、IPA 品种和优质进口品牌的需求不断增长。

- 2022 年 11 月 –肯尼亚啤酒有限公司推出了一种新的水果味啤酒,名为“Rockshire Tropical Lager”。据称,这款新产品注入了菠萝和百香果等天然热带非洲水果风味,据称酒精度约为 4.2%。

- 2022 年 4 月 –印度公司 BIRA 91 宣布推出“印度想象”。其中包括推出四种新的限量啤酒,例如 Kokum Sour、Bollywood IPA、Mango Lassi 和 Brown Ale。这些新产品的推出帮助该公司扩大了产品范围并增强了其在全球的市场形象。

- 2022 年 9 月 –联合啤酒厂推出了一种新的啤酒品牌“喜力银牌”。该产品是该品牌在该公司新的高端细分市场中的最新产品。

- 2021 年 7 月 -荷兰跨国啤酒公司喜力 (Heineken NV) 宣布,在联合啤酒有限公司 (UBL) 年度股东大会之后,该公司已获得印度 UBL 的控制权。

报告范围

该报告提供了对该行业的定性和定量见解。它还详细分析了其效用、分销渠道、原材料的可用性、类型、市场规模以及市场中所有可能细分市场的增长率。除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提出的各种关键见解是相关市场的概述、并购等最新行业发展、关键国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.22% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按包装

按分销渠道

按产量

按类别

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 9161.2 亿美元,预计到 2034 年将达到 12755.2 亿美元。

该市场将以 4.22% 的复合年增长率扩张,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,根据类型,啤酒细分市场预计将成为市场的主导细分市场。

消费者社会化程度的提高和可支配收入的提高是推动市场增长的关键因素。

百威英博 (Anheuser-Busch InBev)、喜力啤酒 (Heineken N.V.) 和嘉士伯啤酒 (Carlsberg A/S) 是这个市场上的几家主要参与者。

欧洲在啤酒市场占据主导地位,2025年市场份额为33.26%。

预计在预测期内,贸易分销渠道将以最快的速度增长。

酒类电子商务渠道的崛起是一个关键的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。