生物偶联市场规模、份额和行业分析,按产品(产品{仪器[色谱系统等]和消耗品[试剂和试剂盒、标签等]}和服务{定制合成和偶联服务等})、按技术(化学偶联、酶介导的偶联等)、按偶联物类型(抗体-药物)缀合物 (ADC)、蛋白质药物缀合物等)按应用(治疗、诊断等)、最终用户(制药和生物技术公司、CRO 和 CDMO 等)以及区域预测,2026-2034 年

主要市场见解

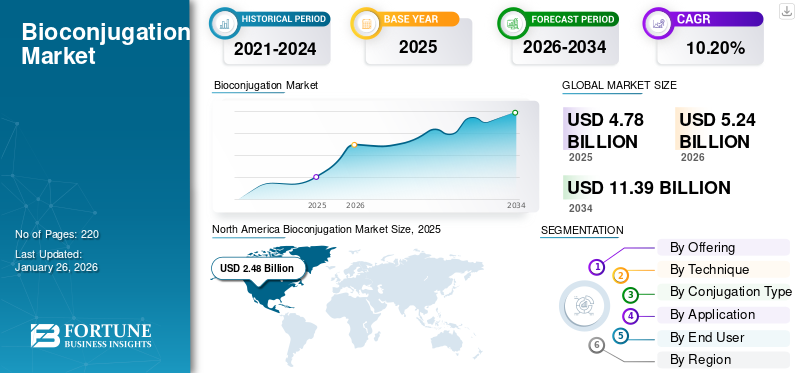

全球生物共轭市场规模以美元计价4.78到 2025 年,该市场预计将增长 10 亿美元5.242026 年 10 亿美元11.39到 2034 年将达到 10 亿美元,复合年增长率为10.20% 在预测期内。北美主导了生物共轭市场,市场份额为51.822025 年的百分比。

生物共轭是通常通过共价键将两个不同分子化学连接在一起的过程,以创建具有组合特性的新型复合物。 Prominent factors such as rising demand for targeted therapeutics, increasing influx of investment for research & development, and technological advancements fueled the adoption of these technologies in various applications.此外,生物制药公司和合同服务提供商之间不断增长的合作伙伴关系也推动了市场的增长。

此外,该市场还包括 Thermo Fisher Scientific Inc.、Agilent Technologies Inc.、Lonza 等几家主要参与者。这些公司强大的地理影响力以及广泛的产品/服务的可用性支持了它们在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

生物共轭市场要点

- 2025年市场规模:47.8亿美元

- 2026年市场规模:52.4亿美元

- 2034 年预测市场规模:113.9 亿美元

- 复合年增长率:2026-2034 年 10.20%

- 2025年,北美以51.82%的份额主导全球生物共轭市场。

- 预计到 2026 年,产品领域将占市场份额 75.83%。

- 预计到 2026 年,抗体药物偶联物 (ADC) 领域将占据 56.91% 的市场份额。

北美

北美在 2025 年以 24.8 亿美元的估值引领全球市场,预计 2026 年将达到 27.2 亿美元。

亚太地区

2025年亚太地区的销售额为7.6亿美元,预计2026年将达到8.4亿美元。

欧洲

2025 年欧洲为 12.3 亿美元,预计 2026 年将达到 13.5 亿美元。

我们。

预计 2026 年市场规模将达到 25.2 亿美元。

日本

虽然没有提供日本的具体数据,但该国仍然是亚太地区支持区域市场增长的主要生物制药研究中心之一。

阅读更多

市场动态

市场驱动因素

日益关注抗体药物偶联物 (ADC) 的开发以推动市场增长

对抗体药物偶联物(ADC)开发的日益关注是推动市场增长的一个突出因素。 ADC 代表了生物共轭最先进的应用之一,将单克隆抗体的靶点特异性与细胞毒性药物的效力相结合。抗体药物偶联物 (ADC) 开发的激增得益于其在治疗各种癌症方面的成功及其成分的不断创新。此外,位点特异性缀合方面的最新进展提高了功效并降低了毒性,导致批准的 ADC 数量大幅增加,并产生了大量候选药物。临床试验。

- 例如,根据湖南华腾药业股份有限公司2025年4月公布的数据,截至目前,全球已有19个ADC药物获批。

市场限制

限制市场扩张的监管和安全问题

限制市场增长的一个突出因素是围绕新型共轭产品的严格监管和安全要求。考虑到潜在的脱靶毒性,新型缀合物的监管途径严格且漫长。与传统药物相比,这导致审批时间较长且试验成本较高。此外,药物过早释放或脱靶结合等安全问题可能会导致严重的毒性,导致试验延迟或终止。因此,由于安全性或有效性问题导致的后期试验失败可能会严重延迟市场增长。

- 例如,2023 年 7 月,ADC Therapeutics SA 终止了在不健康或虚弱的既往未经治疗的 DLBCL 患者中进行的 Rituximab 和 ZYNLONTA (loncastuximab tesirine-lpyl) 的 II 期 LOTIS-9 临床试验。

市场机会

对伴随诊断和成像剂的需求不断增长,创造利润丰厚的增长机会

市场上最有前途的增长机会之一是对伴随诊断和显像剂不断增长的需求。生物共轭在精确诊断和分子成像中发挥着关键作用。它允许将分子探针、放射性同位素或荧光染料附着到抗体和肽上,从而实现高度特异性的疾病检测和患者分层。因此,扩展到非治疗应用提供了新的机会,特别是在早期癌症检测方面。

- 例如,基于曲妥珠单抗的显像剂已被开发用于识别 HER2 阳性肿瘤。

生物共轭市场趋势

越来越多的外包给 CRO 和 CMO 是重要的市场趋势之一

近年来,制药和生物技术公司越来越多地将复杂的缀合/表征任务外包给 CRO/CDMO 和专业服务提供商。这被认为是重要的市场趋势之一。外包使这些公司无需进行大量资本投资即可获得最先进的设施、先进的结合技术和符合法规的制造能力。这种方法还可以利用专业合作伙伴在管理复杂生产工作流程方面的经验,有助于加快进度。由于这个原因,生物制药公司正在与 CRO/CMO 合作进行生物共轭工艺。

- 例如,2024 年 10 月,Lonza 扩大了与大型生物制药公司的合作,以商业规模生产 ADC。

市场挑战

高成本和技术复杂性阻碍了市场增长

生物共轭市场增长的主要挑战因素之一是与生物共轭疗法相关的高开发成本,特别是抗体药物共轭物(ADC)。开发过程包括高度复杂的研发,随后是多个阶段的昂贵的临床试验。结合、纯化、稳定性测试和放大结合分子等过程需要复杂的设备、专业知识和控制,这导致总体成本上升。

- 例如,根据美国国家生物技术信息中心(NCBI)2023年6月发表的一项研究,ADC的开发成本极其高昂,ADC治疗的最终成本约为每年100-50万美元。

下载免费样品 了解更多关于本报告的信息。

细分分析

通过提供

对产品的高需求促进了产品领域的增长

根据提供的产品,市场分为产品和服务。

[61fz2ZHS先生]

预计该产品细分市场将在2026年占据生物结合市场的领先份额,达到75.83%。在产品中,消耗品细分市场占有重要的市场份额。该领域的增长主要是由于制药、生物技术和研究机构对产品的需求不断增长以及这些产品在诊断中的使用不断增加所推动的。缀合物在药物开发、癌症研究和药物基因组学中的使用越来越多,以及需要靶向治疗的癌症等慢性疾病的发病率不断上升。此外,主要参与者推出新产品也推动了该细分市场的增长。所有这些因素都有助于该细分市场的扩张。

- 例如,2025 年 1 月,Bio-Rad Laboratories, Inc. 推出了用于抗体缀合的 TrailBlazer StarBright Dye Label 和 TrailBlazer Tag Kits。

按技术

各种应用助长了化学共轭的细分市场主导地位

从技术角度来看,市场分为化学共轭、酶-介导的缀合、点击化学、光反应交联等。

预计到 2026 年,化学共轭细分市场将以 47.68% 的份额占据市场主导地位。全球市场由化学共轭细分市场主导。该技术的广泛采用、在各种应用中扩大使用以及成本效益和与大规模制造的兼容性是推动细分市场增长的一些因素。此外,在商业批准的产品中越来越多地采用这种技术也补充了市场的增长。

- 例如,Kadcyla(ado-trastuzumab emtansine)是使用化学结合(硫醇-马来酰亚胺化学)产生的。该药物被批准用于治疗 HER2 阳性乳腺癌。

在研究期间,酶介导的缀合部分预计将以 11.71% 的复合年增长率增长。

按共轭类型

ADC 的采用率不断提高,使得 ADC 的份额达到最高

根据缀合物类型,市场分为抗体-药物缀合物(ADC)、蛋白质-药物缀合物、肽-药物缀合物等。

预计抗体药物偶联物 (ADC) 领域将在 2026 年占据市场主导份额,占 56.91%。这种主导地位有助于靶向癌症治疗的需求不断增长、管道开发强劲以及市场上批准的产品数量不断增加。此外,成熟的生物制药公司参与这些产品的开发也补充了该细分市场的增长。

- 例如,根据 2024 年 3 月发表在 BMC Journal 上的一项研究,有超过 100 种 ADC 药物处于临床试验的不同阶段,预计这一数字在不久的将来将迅速增加。

在研究期间,肽-药物缀合物部分预计将以 10.28% 的复合年增长率增长。

按申请

对药物研究的日益关注推动了治疗应用领域的增长

就应用而言,市场分为治疗、诊断和研发。

预计治疗领域将占据最大的市场份额,到 2026 年将占 66.74%。到 2025 年,预计该领域将占据主导地位,占据 66.0% 的份额。针对性要求高药物输送庞大且不断扩大的生物共轭药物管道、不断增加的监管审批以及强烈的投资重点是推动该细分市场增长的主要因素。此外,大型生物制药公司也积极参与使用这种方法的创新疗法的开发。

- 例如,2025年1月,美国FDA批准阿斯利康和第一三共的Enhertu(曲妥珠单抗deruxtecan)用于治疗HER2阳性乳腺癌。它是一种抗体药物偶联物产品。

诊断领域预计在预测期内增长 8.76%。

按最终用户

制药和生物技术公司专注于创新疗法开发促进了细分市场的增长

根据最终用户,市场分为制药和生物技术公司、CRO 和 CDMO、学术和研究机构等。

2024年,就最终用户而言,制药和生物技术公司占据全球市场的主导份额。促成这种主导地位的因素包括对靶向治疗开发的高度关注、商业化产品数量的增加以及积极参与战略举措。此外,到 2025 年,该部门预计将持有 56.7% 的份额。

- 例如,2024 年 3 月,阿斯利康签署了收购 Fusion Pharmaceuticals Inc. 的协议,以扩大其在下一代放射性共轭物 (RC) 开发领域的影响力。

此外,CRO 和 CDMO 领域预计在预测期内复合年增长率为 12.68%。

生物共轭市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Bioconjugation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,北美将主导全球市场,创收为 1 美元2.48亿美元,并且在 2026 年也以美元占据领先份额2.72十亿。促进该地区主导地位的关键因素包括生物制药研发的大量投资、监管支持、高疾病负担和先进的制造基础设施。 2026年,美国市场预计将达到美元2.52十亿。 该国拥有强大的 CMO 和 CRO 网络,例如 Catalent Inc.、Lonza 的美国工厂以及其他积极参与战略合作的机构,从而支持该国的市场增长。

- 例如,2022 年 11 月,Catalent Inc. 和 Exelixis, Inc. 签署了一项三项抗体药物偶联物项目的协议。

欧洲

2025 年欧洲市场价值为 12.3 亿美元,占全球收入的 25.81%,预计到 2026 年将达到 13.5 亿美元。欧洲市场预计在未来几年将以显着的速度增长,预计在预测期内复合年增长率为 9.82%,成为第二大区域市场。预计到 2025 年,该地区估值将达到 12.3 亿美元。这一增长主要是由于对生物制药研究和制造的日益关注,以及主要公司对精准医疗开发的日益重视所推动的。主要国家中,英国预计到2026年将达到3.1亿美元,德国预计到2026年将达到2.8亿美元,法国预计到2025年将达到2.0亿美元。

亚太地区

2025年,亚太地区占据全球市场的15.92%,估值达到7.6亿美元,预计2026年将增长至8.4亿美元。亚太市场预计也将大幅增长,预计到2026年将达到8.4亿美元,稳居第三大区域市场的地位。该地区的增长得益于医疗基础设施的扩大、生物技术投资的增加以及研究活动的增加。在该地区,到 2026 年,印度和中国的市场价值预计将分别达到 1.5 亿美元和 1.6 亿美元。

拉美

2025年,拉丁美洲地区占据全球市场的4.00%,收入为1.9亿美元,预计到2026年将达到2.1亿美元。预计在预测期内,拉丁美洲的市场增长相对较慢。预计到 2025 年,该地区的市场估值将达到 4.19 亿美元。然而,生物制药研发活动的增加预计将在不久的将来支持这些产品和生物共轭服务的采用。

中东和非洲

2025年,中东和非洲地区为全球市场贡献了约1.2亿美元,占2.45%的份额,预计2026年将达到1.3亿美元。预计中东和非洲地区在预测年份的增长也将相对缓慢。在该地区,在生物制药研究的逐步扩大和先进生物共轭技术的日益采用的支持下,海湾合作委员会国家的市场价值预计到 2025 年将达到 0.6 亿美元。

竞争格局

主要行业参与者

多样化的生物共轭技术以及强大的临床管线和能力支撑了领先公司的主导地位

全球生物共轭市场是半整合的,有几家大型制药和生物技术公司以及专业试剂和技术提供商。 Thermo Fisher Scientific Inc.、Merck KGaA、Danaher 和 Lonza 等公司是该市场的领先参与者。他们的主导地位归因于道路产品管道以及在治疗和诊断应用领域的强大全球影响力。

其他知名参与者包括 Catalent, Inc.、Sartorius AG、Seagen Inc. 和 Creative Bioconjugates 等。这些公司专注于创新连接技术、偶联服务和定制解决方案,以支持生物制药研发和制造。

- 例如,2023 年 5 月,Seagen 和辉瑞扩大了合作范围,共同开发下一代 ADC,从而增强了其临床管线。

主要生物共轭公司名单简介

- 安捷伦科技公司(美国)

- 赛默飞世尔科技公司(我们。)

- Bio Rad 实验室公司(美国)

- 默克公司(德国)

- 龙沙(瑞士)

- 康泰伦特公司(我们。)

- BD(美国)

- 赛多利斯公司(德国)

- 丹纳赫(美国)

- Vector Laboratories, Inc.(美国)

主要行业发展

- 2025 年 7 月:Biosynth 在柏林工厂通过新的商业生物共轭套件扩大了其 GMP 生物共轭生产能力。

- 2025 年 6 月:Veranova 扩大了美国生物共轭体的规模CDMO投资超过5000万美元的服务。

- 2025 年 5 月:Shilpa Biologicals 在印度达瓦德工厂开设了专门的生物共轭套件。

- 2024 年 11 月:龙沙 (Lonza) 宣布投资瑞士菲斯普 (Visp) 的额外生物共轭能力。此举旨在满足不断增长的市场需求。

- 2024 年 4 月:Abzena 通过大量投资扩大了其生物共轭和 ADC 能力。

报告范围

[0erE0感觉]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率10.202026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、技术、共轭类型、应用、最终用户和地区 |

|

通过提供 |

· 产品 o 仪器 § 色谱系统 § 光谱仪器 § 质谱仪 § 流式细胞仪 § 其他的 o 消耗品 § 试剂和试剂盒 § 标签 § 其他的 · 服务 o 定制合成和缀合服务 o 分析和表征服务 o 放大和制造服务 o 其他 |

|

按技术 |

· 化学共轭 · 酶介导的结合 · 点击化学 · 光反应交联 · 其他的 |

|

按共轭类型 |

· 抗体-药物偶联物 (ADC) · 蛋白质-药物缀合物 · 肽-药物缀合物 · 其他的 |

|

按申请 |

· 治疗学 · 诊断 · 研究与开发 |

|

按最终用户 |

· 制药和生物技术公司 · CRO 和 CDMO · 学术与研究机构 · 其他的 |

|

按地区 |

· 北美(按产品、技术、共轭类型、应用、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按产品、技术、共轭类型、应用、最终用户和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品、技术、共轭类型、应用、最终用户和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品、技术、共轭类型、应用、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品、技术、共轭类型、应用、最终用户和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 47.8 亿美元,预计到 2034 年将达到 113.9 亿美元。

2025年,市场价值为24.8亿美元。

预计该市场在预测期内的复合年增长率为 10.20%。

按应用来看,治疗领域领先市场。

推动市场的关键因素是对靶向治疗的需求不断增长、向个性化和精准医疗的转变以及 ADC 的日益采用。

安捷伦科技公司、Lonza 和 Thermo Fisher Scientific Inc. 是市场上的一些领先参与者。

2025 年,北美将主导市场。

诊断应用的扩展和强大的生物制药研发投资是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道