生物杀菌剂市场规模、份额和行业分析,按来源(微生物和植物)、按物种(木霉菌、芽孢杆菌、假单胞菌、链霉菌等)、按形式(粉末和液体/水剂)、按施用方式(叶面施用、土壤施用、种子处理等)、按作物类型(谷物、油籽、水果和其他)蔬菜等)和区域预测,2026-2034

主要市场见解

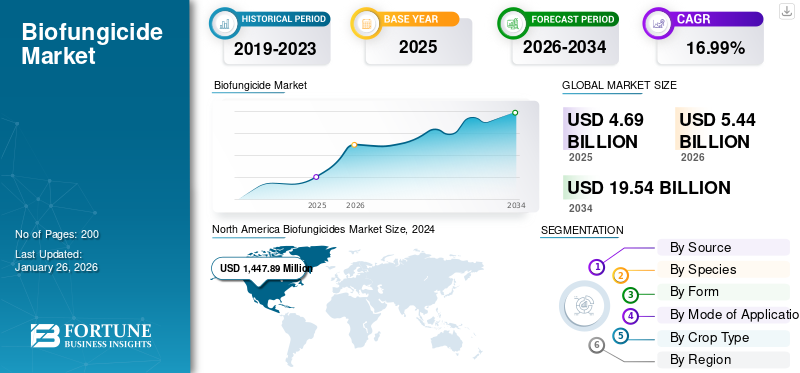

全球生物杀菌剂市场规模以美元计价4.69到 2025 年,该市场预计将增长 10 亿美元5.442026 年 10 亿美元19.54到 2034 年将达到 10 亿美元,复合年增长率为17.32%在预测期内。北美主导生物杀菌剂市场,市场份额为35.70%2025年。

在人们对环境日益关注、对化学作物保护产品的需求以及向可持续农业实践的转变的推动下,全球市场正在快速增长。这些要素支持使用生物杀菌剂作为化学杀菌剂的环保且无毒的替代品。预计该市场将扩大,主要地区包括北美、欧洲、亚太地区、南美以及中东和非洲。

此外,拜耳股份公司、巴斯夫股份公司、先正达股份公司、Marrone Bio Innovations, Inc. 和 FMC Corporation 等行业主要参与者。这些企业凭借创新、高研发投资、战略合作伙伴关系和收购、国际分销网络以及对可持续性和合规性的关注,维持了其全球生物杀菌剂市场份额。

下载免费样品 了解更多关于本报告的信息。

生物杀菌剂 行业要点

- 2025年市场规模:46.9亿美元

- 2026年市场规模:54.4亿美元

- 2034 年预测市场规模:195.4 亿美元

- 复合年增长率:2026-2034 年 17.32%

- 到2025年,北美将占据生物杀菌剂市场的35.70%份额。

- 预计到 2026 年,微生物细分市场将占市场份额的 71.28%。

- 粉末细分市场预计在预测期内增长最快,复合年增长率为 17.21%。

北美

北美地区 2025 年收入为 16.7 亿美元,预计 2026 年将达到 19.4 亿美元。

欧洲

2025年欧洲占全球市场的33.15%,预计2026年将达到18亿美元。

亚太地区

2025 年亚太地区收入为 8.1 亿美元。

我们。

美国以约 83.7% 的市场份额领先该地区

日本

对可持续农业的日益关注以及对环保作物保护解决方案的需求不断增加正在支持生物杀菌剂市场的增长。

阅读更多

市场动态

市场驱动因素

消费者对有机产品的需求增加推动市场增长

全球消费者对有机和无残留产品的需求稳步增长,推动了有机农业领域的显着增长。生物杀菌剂通过提供有效的作物保护而成为这一市场转型的关键驱动力杀菌剂产品不会沉积有毒化学残留物,从而满足认证标准和消费者安全与健康期望。此外,由于有机产品具有健康优势和较低的化学接触风险,消费者越来越愿意支付高价购买有机产品,从而推动了生物杀菌剂市场的增长。

- 根据有机贸易协会的数据,美国有机农产品的零售额从 205 亿美元增加到 215 亿美元。

市场限制

阻碍市场增长的成本因素

生物杀菌剂的生产和使用往往比传统化学杀菌剂更昂贵,因此小农(尤其是发展中国家的小农)负担不起。这些成本是由多种因素造成的,其中包括复杂的制造条件、活性成分的可用性、训练有素的员工、存储能力和分销要求。生物杀菌剂的包装、储存和分销进一步增加了成本,较短的保质期和特殊处理要求增加了最终用户的复杂性。调查和行业协会统计表明生物防治市场仍然比传统的作物保护市场小得多。监管审批、产品逐步进入和扩大规模所需的时间也导致单位成本高于大规模生产的合成材料。

市场机会

与害虫综合治理 (IPM) 集成,释放新的增长机会

生物杀菌剂越来越多地纳入害虫综合治理 (IPM) 系统,为植物病害管理提供可持续的解决方案。这种协同作用是通过将生物杀菌剂与传统、机械和偶尔化学方法相结合的应用来实现的,以创建一种最大限度地提高疾病控制和环境管理的系统方法。生物杀菌剂通常提供很少或没有化学残留,使农民能够满足食品安全标准和消费者对清洁产品的需求。许多公司一直在采用这种做法,作为优化商业农业中使用的生物杀菌剂产品的有效性和一致性的一种手段。

- 例如,2025 年 2 月,农业企业 Veganic 使用其新型生物杀菌剂 BELVINE 加强了葡萄树保护,该杀菌剂专门用于对抗葡萄上的霜霉病和白粉病。 BELVINE 最大限度地减少铜和硫等标准杀菌剂的使用,促进可持续葡萄栽培和害虫综合管理 (IPM) 计划。

生物杀菌剂市场趋势

向基于微生物的解决方案转变以塑造行业

微生物生物杀菌剂,特别是来自芽孢杆菌和木霉属物种的杀菌剂,越来越受到重视。它们因其多种作用模式、更强的适应性以及与害虫综合管理 (IPM) 系统的协调而被选择。基于芽孢杆菌的配方特别受欢迎,保质期更长,因此适合国际营销。这些微生物不仅可以对抗病原体,还可以通过诱导系统抗性来刺激植物健康。

- 例如,2023年2月,西班牙天然作物解决方案专家Seipasa推出了Furity作为其专利技术,为微生物杀菌剂Fungisei提供动力。该新产品是一个围绕高效枯草芽孢杆菌菌株构建的创新配方平台,具有卓越的微生物稳定性、功效和现场使用灵活性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按来源

功效和特异性引领微生物细分市场高比例

根据来源,市场分为微生物和植物。

微生物部分占主导地位生物农药按来源划分的市场71.28%到 2026 年,预计复合年增长率为 16.88%,到 2026 年至 2034 年。微生物生物农药,包括枯草芽孢杆菌和木霉属,可以针对目标真菌病进行位点特异性控制,同时降低非目标损伤和产生抗药性的风险。随着对可持续农业的关注不断增长,微生物生物杀菌剂适应了不再强调使用化学农药并支持环境福祉的做法。

预计植物药领域将在预测期内显着增长,2025 年复合年增长率为 17.27%。

按物种

在各种作物类型中广泛采用,导致芽孢杆菌属。细分市场增长

根据物种,市场分为木霉属、芽孢杆菌属、假单胞菌属、链霉菌属等。

芽孢杆菌属细分市场预计将在市场上保持重要地位,这主要是由于其强大的生物防治功效、在多种作物类型中的广泛使用、监管优惠和配方技术的发展。芽孢杆菌型生物杀菌剂,例如枯草芽孢杆菌和解淀粉芽孢杆菌,用于控制多种真菌和细菌病原体。 2025年,芽孢杆菌生物杀菌剂市场价值约为15.2896亿美元,预计到2032年将增长至53.1664亿美元,复合年增长率为16.99%。2026年占比37.84%

预计链霉菌细分市场在预测期内将以 18.11% 的复合年增长率显着增长。

按形式

易于应用并有效地占据液体燃料/水剂市场的领导地位

根据形式,市场分为粉末和液体/水性。

液体/水性细分市场可能会占据世界生物杀菌剂市场的很大一部分,这主要是因为其应用简单、效率更高以及与当代农业机制的兼容性。液体生物杀菌剂提高了植物表面的覆盖率和渗透性,从而更快地吸收和更快的疾病控制结果,这对于早期真菌病害管理至关重要。液体配方还可以轻松融入现代喷雾器、滴灌等灌溉系统,使其适合广泛的农业作业。它们还具有更好的稳定性、更长的保质期以及与其他产品混合的灵活性。2026年占比59.89%

- 例如,2024年1月,Sipcam Agro USA在美国推出了一款名为Mevalone的液体生物杀菌剂,针对葡萄园中的丛腐病和白粉病等病害,反映出实际应用中对液体生物杀菌剂的需求不断增长。

预计粉末细分市场在预测期内将以 17.21% 的最快复合年增长率增长。

按申请方式

快速疾病控制和成本效益推动叶面喷施市场领先地位

根据施用方式,市场分为叶面施用、土壤施用、种子处理,以及其他。

了解我们的报告如何帮助优化您的业务, 与分析师交流

叶面喷施领域占比超过79.18%到 2025 年,生物杀菌剂市场份额将达到 20%,预计在未来几年将保持这一多数份额。叶面喷施能够快速吸收生物杀菌剂,从而及时抑制疾病。该应用对于干预时间至关重要的高价值作物尤其有价值。相对于土壤施用,叶面喷施通常也具有成本效益,这使得它们受到想要负担得起的选择的农民的青睐。

预计种子处理领域在预测期内将以 18.29% 的最快复合年增长率增长。

乙y 作物类型

水果和蔬菜等高价值作物种植面积不断增加,引领该细分市场的市场领导地位

根据作物类型渠道,市场分为谷物、油籽、水果和蔬菜等。

市场以水果和蔬菜为主,因为这些作物极易遭受真菌病害,而且消费者对无残留和有机产品的需求很高。到 2024 年,水果和蔬菜在全球生物杀菌剂市场中占据高达 42.43% 的份额,因为它们绝对需要保护其免受真菌病害,以保持高质量和视觉上可接受的产品。北美是有机水果和蔬菜产量最高的地区之一,在可持续农业实践和病虫害综合治理采用的推动下,处于领先地位。

预计油籽领域将在预测期内显着增长,2025 年至 2032 年复合年增长率为 16.78%。

生物杀菌剂市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

North America Biofungicides Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占据全球市场份额的35.70%,估值达到16.7亿美元,预计2026年将增长至19.4亿美元。北美主导全球市场的主要原因是向可持续农业的强劲转变、对化学农药使用的严格监管以及政府的大力支持和采用有机农业实践。

在广泛的有机种植面积和美国农业部促进生物农药采用的支持性举措的推动下,到 2024 年,美国将占据北美生物杀菌剂市场价值的约 83.7%。有机农业禁止使用合成化学杀菌剂,要求农民使用源自天然生物体或经美国农业部国家有机计划 (NOP) 批准的物质的生物杀菌剂。这一监管框架确保生物杀菌剂成为有机作物生产中疾病管理的重要工具。

- 例如,有机贸易协会报告美国有机食品2023 年销售额达到 638 亿美元,其中有机农产品占所有水果和蔬菜销售额的 15% 以上。对有机食品的需求不断增长,直接增加了生物杀菌剂的使用,这是有机作物所必需的,有助于农民遵守有机认证标准

欧洲和亚太地区等其他地区预计在未来几年将出现显着增长。

欧洲

2025年欧洲市场规模达到15.5亿美元,占市场总收入的33.15%,预计2026年将达到18亿美元。这主要是受到欧盟严格法规的推动,包括“从农场到餐桌”战略和化学农药削减要求,到2030年化学农药使用量减少50%,提高有机农业覆盖率,从而显着促进了生物杀菌剂的使用。

亚太地区

2025年亚太地区为全球市场贡献约8.1亿美元,占17.29%份额,预计2026年将达到94.6亿美元。中国和印度是主要生产国和消费国 农业生物制品正在引领这一增长,努力减少亚太地区化学农药的使用并鼓励使用生物农药。预计该地区在预测期内的复合年增长率为 13.02%。

南美洲

在预测期内,南美洲预计将成为增长最快的地区,复合年增长率为14.05%。 2025年南美市场估值将达到创纪录的5.7241亿美元。巴西和阿根廷制定了严格的法规,尽量减少合成农药的使用,这促使农民转向更安全、更环保的选择,例如生物杀菌剂。

中东和非洲

2025年,中东和非洲地区占据全球市场的1.44%,收入为0.7亿美元,预计2026年将达到0.8亿美元。中东和非洲地区预计将温和增长,复合年增长率为11.57%。该地区的农业现代化计划侧重于提高作物产量和粮食安全,同时对抗棉花、柑橘和枣等主要作物的害虫抗药性。

竞争格局

主要行业参与者

大力关注新产品发布,支持主要参与者的市场增长

该市场由大型农化公司和专业生物制品制造商组成,许多区域参与者凭借本地化专业知识在特定农业区域占据主导地位。市场领导者强调生物杀菌剂配方的创新,包括微生物、植物和生化类型,针对多种农作物病害且具有环保特性。 主要参与者包括拜耳股份公司、巴斯夫股份公司、先正达股份公司、Marrone Bio Innovations, Inc. 和 FMC Corporation。

除此之外,市场上的其他知名参与者包括 Nufarm、Novozymes、Certis 等。

生物杀菌剂市场的主要参与者

|

秩 |

公司名称 |

|

1 |

拜耳公司 |

|

2 |

巴斯夫公司 |

|

3 |

先正达公司 |

|

4 |

马龙生物创新公司 |

|

5 |

FMC公司 |

主要生物杀菌剂公司名单分析

- 巴斯夫公司(德国)

- 拜耳作物科学(德国)

- 科珀特生物系统公司(荷兰)

- 瑟蒂斯生物制品公司(我们。)

- BioWorks, Inc.(美国)

- Marrone Bio Innovations(美国)

- Valent BioSciences(美国)

- 先正达股份公司(瑞士)

- FMC公司(美国)

- 安德马特集团(瑞士)

主要行业发展

- 2025 年 7 月:巴西农业科技公司 Nitro 推出了 Égide Max,这是一种新型叶面生物杀菌剂,旨在保护巴西高价值作物免受叶面病害的侵害。该新产品旨在显着提高叶部病害管理,针对大豆、玉米、棉花、咖啡和甘蔗等一系列作物。

- 2024 年 12 月:Koppert 和 Amoéba 建立战略合作伙伴关系,推出名为 AXPERA 的创新生物杀菌剂解决方案。该解决方案利用变形虫 Willaertia magna C2c Maky 的裂解物来对抗农作物中的多种真菌病害。

- 2024 年 10 月:Biotalys 通过名为 BioFun-8 的新生物杀菌剂计划扩大了其研发管线,重点开发一种基于蛋白质的生物杀菌剂来控制链格孢属,这是一种影响水果、蔬菜和特种作物的主要叶斑真菌病。该计划利用 Biotalys 专有的 AGROBODY 2.0 技术平台来创建有效且可持续的作物保护解决方案。

- 2024 年 1 月:Certis Biologicals 推出了 Convergence Biofungicide,专为玉米、大豆和花生配制。该产品利用解淀粉芽孢杆菌菌株 D747 的生物作用,对腐霉属、丝核菌属、镰刀菌属和疫霉属等主要土传病原体进行病害控制,并解决焦油斑病、锈病和叶斑病等叶部病害。

- 2023 年 11 月:美国化学品制造公司FMC公司向美国市场推出了一款名为Ethos Elite LFR的新型杀虫剂/生物杀菌剂预混剂产品。该产品将值得信赖的拟除虫菊酯杀虫剂联苯菊酯与两种专有生物菌株(贝莱斯芽孢杆菌 RTI301 菌株和枯草芽孢杆菌 RTI477 菌株)相结合,对早季土传害虫和疾病提供广谱控制。

报告范围

全球生物杀菌剂市场行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率17.32%从2026年到2034年 |

|

单元 |

价值(百万美元) |

|

细分 |

按来源、品种、形式、施用方式、作物类型和地区 |

|

按细分 |

按来源 · 微生物

|

|

按物种 · 木霉属 · 芽孢杆菌属。 · 假单胞菌 · 链霉菌 · 其他的 |

|

|

按形式 · 粉末

|

|

|

按申请方式 · 叶面喷施 · 土壤施用 · 种子处理 · 其他的 |

|

|

按作物类型 · 谷物 · 油籽 · 水果和蔬菜 · 其他的 |

|

|

按地区 · 北美(按来源、种类、形式、施用方式、作物类型和国家/地区) • 美国(按申请模式) • 加拿大(按申请方式) • 墨西哥(按申请方式) · 欧洲(按来源、种类、形式、施用方式、作物类型和国家/地区) • 德国(按申请方式) • 西班牙(按申请方式) • 意大利(按申请方式) • 法国(按申请方式) • 英国(按申请方式) • 欧洲其他地区(按申请模式) · 亚太地区(按来源、物种、形式、施用方式、作物类型和国家/地区) • 中国(按申请方式) • 日本(按申请方式) • 印度(按申请模式) • 澳大利亚(按申请方式) • 亚太地区其他地区(按申请模式) · 南美洲(按来源、种类、形式、施用方式、作物类型和国家) • 巴西(按申请模式) • 阿根廷(按申请方式) • 南美洲其他地区(按申请方式) · 中东和非洲(按来源、物种、形式、施用方式、作物类型和国家/地区) • 南非(按申请方式) • 阿联酋(按申请模式) • 中东和非洲其他地区(按申请模式) |

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 54.4 亿美元,预计到 2034 年将达到 195.4 亿美元。

以17.32%的复合年增长率,全球市场在预测期内将呈现稳定增长。

按物种划分,芽孢杆菌属。细分市场引领市场。

2025 年,北美占据最大的市场份额。

消费者对有机产品需求的增加推动了市场的增长。

拜耳股份公司、巴斯夫股份公司、先正达股份公司、Marrone Bio Innovations, Inc. 和 FMC Corporation 是市场上的领先公司。

政府支持和新产品开发正在塑造行业

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。