生物技术成分市场规模、份额和行业分析,按来源(微生物、植物性和动物性)、按产品类型(酶、氨基酸、有机酸、蛋白质和肽、胶原蛋白和明胶、维生素、萜类化合物、生物碱、糖苷、多糖等)、按应用(药品、食品和饮料、个人护理和化妆品、植物营养和保健、动物营养与保健、医疗美容等)及区域预测,2026-2034

生物技术成分市场规模及未来展望

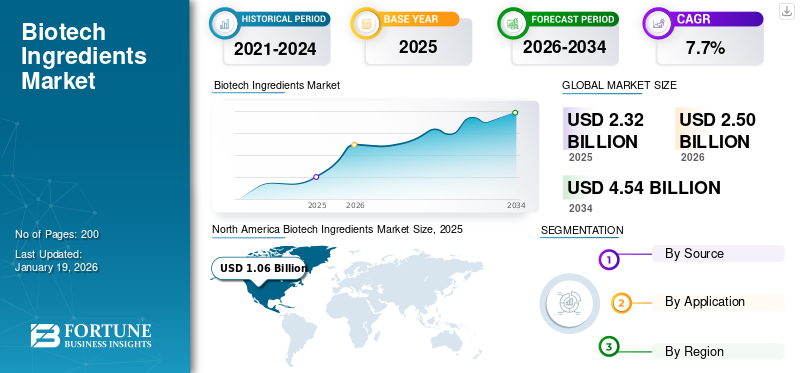

2025年生物技术成分市场规模为21.7亿美元。预计该市场将从2026年的25亿美元增长到2034年的46.1亿美元,在预测期内(2026-2034年)复合年增长率为7.9%。北美在生物技术原料市场占据主导地位,2025 年市场份额为 39.17%。

生物技术成分是指利用发酵、基因工程、细胞培养和酶合成等生物技术过程生产的物质。这些成分源自微生物、植物或动物细胞等天然来源,用于各个行业,包括制药、化妆品、食品和饮料以及农业。与通常需要化学合成或从有限的自然资源中提取的传统成分不同,生物技术成分是可持续的、质量稳定的,并且可以针对特定功能进行定制。例子包括生物酶、肽、氨基酸、维生素、益生菌和活性药物成分(API)。

由于对可持续和天然替代品的需求不断增加、人们对健康和福祉的认识不断提高以及生物技术的进步,该市场正在经历显着增长。在制药行业,生物技术 API 越来越多地用于开发治疗癌症、糖尿病和自身免疫性疾病等慢性疾病的生物制剂。在化妆品领域,消费者正在转向更安全、更有效的基于生物技术的活性成分,例如通过微生物发酵产生的透明质酸。在食品和饮料领域,通过生物技术制造的酶和益生菌可增强营养、保质期和口味。

对绿色制造工艺不断增长的需求、促进生物基产品的支持性政府法规以及合成生物发酵技术不断增长的研发投资正在推动市场增长。

Givaudan、Concord Biotech Limited、dsm-firmenich、Abel 和 Aesthetics Rx 是市场上的几家主要参与者。

下载免费样品 了解更多关于本报告的信息。

生物技术成分市场趋势

技术创新促进市场增长

重组DNA技术、合成生物学和CRISPR基因编辑等生物技术的进步显着提高了药品、化妆品和食品工业中使用的活性成分的生产效率、纯度和可扩展性。这些创新能够创造出高度针对性和可持续的成分,减少对传统化学合成和动物源性来源的依赖。例如,精准发酵可以生物制造复杂分子,如维生素、香料和酶在受控环境中,最大限度地减少废物和碳足迹。此外,生物加工技术(包括无细胞合成和生物催化)的不断进步,有助于加快开发进度和提高生产成本效益。人工智能和机器学习也越来越多地融入生物技术研发中,以预测蛋白质结构、优化基因序列并简化发现过程。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对可持续和清洁标签成分的需求不断增长,推动市场增长

食品和饮料等各个行业对可持续和清洁标签成分的需求不断增长,化妆品和制药,推动生物技术成分市场的增长。消费者越来越重视健康、环境影响和产品透明度,促使制造商用生物基、天然衍生的替代品取代合成添加剂。它们是通过微生物发酵、酶合成和细胞培养等环保工艺生产的,这进一步增加了它们的需求。这些方法通常可以降低碳排放、减少用水量并减少对石化产品的依赖,从而为原料生产提供更可持续的解决方案。在食品行业,清洁标签趋势鼓励使用生物技术衍生的香料、酶和防腐剂,以满足消费者对可识别和最低加工成分的期望。同样,植物干细胞、微生物衍生肽和透明质酸等生物技术成分由于其安全性、功效和环保采购而在化妆品领域越来越受欢迎。

市场限制

高研发和生产成本限制市场增长

生物技术成分对制药、化妆品和食品行业至关重要,通常需要广泛的科学研究、严格的研究临床试验以及在实现商业化之前先进的生物技术工艺。开发新的生物技术成分需要对复杂的实验室基础设施、技术人员进行高额资本投资,并且开发时间可能长达数年。这些费用给缺乏大型跨国公司融资能力的制造商带来了沉重的财务负担。此外,医药生物技术产品监管审批的复杂性又增加了一层时间和成本,因为公司必须遵守严格的全球标准,例如 FDA 或 EMA 要求。此外,发酵、细胞培养或基因工程等生产过程通常需要专门的设备和受控环境,进一步增加了运营成本。与传统的化学合成相比,这些技术的可扩展性也可能受到限制,使得大规模生产成本高昂且经济可行性较低。

市场机会

扩大生物仿制药、单克隆抗体和先进疗法,创造重大增长机会

修美乐 (Humira)、赫赛汀 (Herceptin) 和类克 (Remicade) 等高价值生物制剂的专利到期浪潮为生物仿制药开发,从而实现保持治疗等效性的具有成本效益的替代方案。生物治疗的普及迫使制造商扩大重组蛋白和细胞培养基等核心生物技术成分的生产,以满足不断增长的需求。由于单克隆抗体在肿瘤学和自身免疫性疾病中的广泛应用,其需求仍然很高。控制药品成本的紧迫性和沉重的医疗保健预算加强了单克隆抗体生物仿制药的采用,促进了成分假设。此外,在美国、中国和欧洲全球有利的监管途径、突破性认定和大量研发投资的支持下,包括细胞和基因疗法、CAR-T 和抗体药物偶联物在内的先进疗法正在获得发展势头。

市场挑战

监管复杂性可能会阻碍市场扩张

不同地区的监管框架差异很大,美国食品和药物管理局 (FDA)、欧洲药品管理局 (EMA) 等机构以及各个国家当局制定了不同的审批标准、测试协议和文件要求。这种缺乏协调性给制造商带来了不确定性,导致产品开发周期延长、合规成本增加以及市场准入延迟。此外,由于生物安全风险和公众认知问题,源自合成生物学或基因工程微生物的新型生物技术创新往往面临严格审查。此外,标签、可追溯性和环境影响指南的频繁更新要求制造商不断适应。

贸易保护主义与地缘政治影响

贸易保护主义和地缘政治紧张局势正在显着重塑全球市场,限制增长,同时引发战略调整。美国最近宣布征收关税,包括 10% 的进口基准关税和更高的国家特定关税,预计将扩大到药品和生物技术成分。这些措施扰乱了现有的供应链并增加了成本。许多生物技术公司严重依赖来自中国(约 80-90%)、欧洲和印度的 API 和生物制剂,这使得它们很容易受到关税突然升级、海关延误和出口管制的影响。美国和中国之间的地缘政治竞争加速了基因编辑等关键生物技术流程脱钩的努力。疫苗,以及来自中国供应链的生物药品制造。虽然这促进了回流计划,但也加剧了碎片化并增加了监管的复杂性。与此同时,欧洲和日本严格的转基因标签和审批制度等非关税壁垒继续阻碍原料贸易的独立性。

研究与开发 (R&D) 趋势

合成生物学、精密发酵、基因工程和机器学习方面的新进展使得能够以更高的效率创造新型酶、肽、蛋白质和高纯度生物活性物质。例如,人工智能驱动的菌株优化和工艺建模已将发酵产量提高了 20%,从而缩短了开发周期和生产成本。公司还将绿色化学原则融入其设计流程中,使用可再生原料并追求碳中和生产。这种转变是受到监管机构和消费者青睐清洁标签、天然成分的压力推动的。

细分分析

按来源

动物性细分市场由于其在制药应用中的使用不断增加而占据市场主导地位

根据来源,市场分为微生物源、植物源和动物源。

到 2025 年,动物性细分市场将占据最大的生物技术成分市场份额,预计将出现大幅增长。这种增长是由其高生物利用度和制药功效推动的,营养保健品和化妆品应用。胶原蛋白、明胶和激素等成分均源自动物组织,在药物输送、伤口愈合和抗衰老产品中具有经过验证的功能。

素食主义的兴起、清洁标签偏好和可持续发展意识推动了植物性细分市场的增长。它们广泛应用于功能性食品、补充剂和化妆品中,提供天然抗氧化剂、植物化学物质和生物活性化合物,如类黄酮和萜烯。生物技术通过酶工程和发酵提高了这些植物化合物的提取效率和生物利用度。

预计微生物领域将在未来几年出现显着增长。该领域的增长是由代谢工程和基于 CRISPR 的基因编辑的快速进步推动的,从而提高了产量和特异性。微生物生产还通过减少对动物或植物生物质的依赖来支持可持续发展目标,从而在受控环境中实现精密制造。

按产品类型

由于对可释放高价值分子的精密发酵和重组平台的需求,蛋白质和肽细分市场增长最快

从产品类型来看,市场分为药品、食品饮料、个人护理及化妆品、植物营养及保健、动物营养及保健、医疗美容等。

蛋白质和肽细分市场是增长最快的产品类型,受到精密发酵和重组平台的推动,这些平台可以释放具有强大应用拉力的高价值分子。生物制药工作流程、功能性营养和优质化妆品活性物质推动了这一增长,其中功效和一致性非常重要。此外,随着生产商规模化发酵、改进表达系统和降低纯化成本,需求也随之扩大。对重组生产的监管熟悉也支持在高规格市场中的采用。

由于制药加工、诊断、优质个人护理活性物质和特殊食品应用等领域的需求不断增长,酶领域占据了全球市场的最大份额,这些领域的功能性和纯度都受到重视。该领域的增长得益于快速的创新周期、定制的酶变体和扩大经营范围的改进配方。生产商受益于成熟的发酵技术和可扩展的生产,而客户则获得使用成本优势。

氨基酸领域的增长是由生物制品制造强度的增加和消耗更高等级投入的更广泛的生物技术研发活动推动的。竞争动态包括随着生产规模扩大而产生的定价压力,但优质产品保留了价值。该细分市场的增长率适中,受到替代限制和排除商品发酵量的影响。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于慢性病发病率不断增加,制药行业占据主导地位

从应用来看,市场细分为药品、食品饮料、个人护理及化妆品、植物营养及保健、动物营养及保健、医疗美容等。

药品领域在 2025 年占据最大的市场份额,预计到 2026 年将以 45% 的市场份额主导市场。生物技术衍生的 API(活性药物成分),例如 重组蛋白单克隆抗体和疫苗因其功效和安全性而受到青睐。糖尿病、癌症和自身免疫性疾病等慢性疾病的负担日益增加,需要基于生物的治疗。

食品和饮料领域在预计期间也将经历良好的增长。该细分市场的增长归因于消费者对天然、可持续和增强健康产品的需求不断增长。来自生物技术的酶、益生菌、风味增强剂和功能性蛋白质为合成添加剂提供了清洁标签的替代品。

由于消费者对可持续性、皮肤相容性和产品功效的认识不断提高,个人护理和化妆品领域也在市场上实现了积极增长。生物技术衍生的肽、透明质酸、神经酰胺和酶广泛用于抗衰老、保湿和皮肤修复配方。

生物技术成分市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Biotech Ingredients Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占据全球市场份额的45.00%,估值达到10.6亿美元,预计到2026年将增长至11.4亿美元。北美占据市场主导地位,预计在预测期内复合年增长率最高。该地区的增长是由各行业对可持续和生物基成分的需求不断增长推动的。美国在北美市场占据主导地位,特别是在制药和化妆品领域。生物技术成分,包括酶,氨基酸肽和蛋白质由于能够提高产品质量、提高可持续性并满足消费者对天然和清洁标签产品的需求而受到关注。

美国生物技术成分市场

2025年美国市场规模为6.7亿美元,约占全球收入的29.0%。美国在北美市场占据主导地位,特别是在制药和化妆品行业。制药和化妆品行业对生物成分的需求不断增加,推动了该国市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年亚太地区为全球市场贡献约4.7亿美元,占比20.00%,预计2026年将达到5亿美元。在生物基产品需求增加、研发投入增加以及政府支持政策的推动下,亚太市场正在快速增长。这种增长在中国和印度等国家尤为引人注目,这些国家正在生物技术和生物制造方面进行大量投资。

中国生物技术原料市场

2025年中国市场规模为2.7亿美元,占全球收入的11.4%。

日本生物技术原料市场

2025年日本市场规模将达到0.7亿美元,约占全球收入的3%。

印度生物技术成分市场

2025年印度市场规模约为1.4亿美元,占全球收入的5.9%。

欧洲

2025年欧洲市场规模达到6.4亿美元,占市场总收入的27.00%,预计2026年将达到6.8亿美元。欧洲也是该市场的积极贡献者。该地区的增长归因于对可持续产品的强劲需求、对合成化学品的严格监管以及对研发的大量投资。疾病管理中越来越多地采用生物制剂,药品、化妆品、食品和饮料等各个行业的产品使用不断扩大,以及生物技术本身的进步,进一步推动了这一增长。

英国生物技术成分市场

2025年英国市场规模为1亿美元,占全球收入的4.1%。

德国生物技术成分市场

2026年德国市场规模将达到2.3亿美元,占全球收入的9.9%。

拉美

2025年,拉丁美洲创造了1亿美元的收入,占全球市场收入的4.30%,预计到2026年将增长至1.1亿美元。拉丁美洲地区的市场正在稳步增长,这得益于不断扩大的药品制造以及化妆品和个人护理领域对可持续和天然成分的需求不断增长。由于越来越注重本地化,巴西、墨西哥和阿根廷等国家的经济持续增长。生物制药生产和政府对生物技术研发计划的支持。

巴西市场生物技术成分市场

2025年巴西市场规模预计为0.5亿美元,约占全球收入的2%。

中东和非洲

中东和非洲地区在 2025 年占据全球市场的 3.00%,产生 0.6 亿美元的收入,预计到 2026 年将达到 0.7 亿美元。由于人们对可持续和有机产品的兴趣日益浓厚,加上人们对生物基成分的健康益处的认识不断增强,预计该地区将在研究期间实现正增长,从而推动市场增长。

南非生物技术成分市场

2025年南非市场规模为0.3亿美元,约占全球收入的1%。

竞争格局

主要市场参与者

主要参与者正在采取扩张战略以维持其市场主导地位

从竞争格局来看,市场的特点是新兴企业和老牌企业并存。 Givaudan、Concord Biotech Limited、dsm-firmenich、Abel 和 Aesthetics Rx 是该市场的主要参与者。这些公司拥有强大的生产能力,可以为特定行业应用制造产品。他们还正在扩大其全球制造能力、销售和分销网络。

主要生物技术成分公司名单分析

- 奇华顿(瑞士)

- 生物技术成分法典(我们。)

- 帝斯曼芬美意(荷兰)

- 阿贝尔(德国)

- 美学 Rx(澳大利亚)

- 日兴化学有限公司(日本)

- 赢创工业(德国)

- 福门达生物科技有限公司(印度)

- 泰坦生物技术公司。 (印度)

- Conagen, Inc.(美国)

- 先进生物技术(美国)

- 默克公司(德国)

主要行业发展

- 2025 年 8 月:帝斯曼芬美意在印度 Jadcherla(海得拉巴)开设了一家新的动物营养与健康工厂,加强其饲料添加剂和生物技术相关营养解决方案的区域制造能力。

- 2025 年 5 月:欧洲私募股权公司Astorg宣布签署最终协议,从私募股权公司TA Associates手中收购全球生物技术成分解决方案提供商Solabia Group的多数股权,TA Associates将对该业务进行再投资。 Astorg 将与 TA 合作,通过有机举措和有针对性的并购相结合,支持 Solabia 执行其增长计划,该计划的重点是国际扩张和产品创新。

- 2025 年 4 月:安进公司宣布斥资 9 亿美元扩建其俄亥俄州生物技术制造工厂,成为在特朗普政府再次威胁征收潜在进口关税的情况下承诺增加美国产能的一系列制药商中的最新一家。

- 2025 年 3 月:巴斯夫香精香料旗下生物科技品牌Isobionics在香精香料市场上推出了两种全新天然成分。 Isobionics Natural β-Sinensal 20 和 Isobionics Natural α-葎草烯 90 采用创新的尖端发酵工艺生产,使其成为调味品行业的新颖产品。

- 2025 年 1 月:生物科技美容公司 Debut 发布了 BeautyORB,这是一种人工智能工具,旨在为美容和化妆品配制生物基成分。该工具消除了对稀有植物成分进行劳动密集型研究的需要,并且每年将创造两种生物技术成分。

- 2024 年 11 月:CABIO Biotech 和 Nourish Ingredients 正式宣布达成一项具有里程碑意义的联合商业协议。 Nourish Ingredients 是一家专门从事特种脂肪和精密发酵的行业,正在参与这项国际合作。此次合作旨在为亚太市场大规模生产 Nourish 的旗舰级无动物脂肪成分 Tastilux。

- 2024 年 10 月:奇华顿与 Privi Specialty Chemicals 的合资企业 Prigiv 在印度马哈德的一家新香精原料生产工厂开始运营,扩大用于个人护理和美容应用的特种和生物基香精原料的生产能力。

- 2024 年 2 月:赢创推出了 Vecollage Fortify L,这是一种面向美容和个人护理市场的新型纯素胶原蛋白,与皮肤中的胶原蛋白相同。

报告范围

该报告对市场进行了详细分析。它重点关注领先企业、最终用途行业和产品应用等关键方面。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,它还包括促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2034 |

| 单元 | 价值(十亿美元) |

| 增长率 | 2026 年至 2034 年复合年增长率为 7.9% |

| 分割 | 按来源、产品类型、应用和地区 |

| 按来源 |

|

| 按产品类型 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 21.7 亿美元,预计到 2034 年将达到 46.1 亿美元。

2025年,北美市场价值为8.5亿美元。

复合年增长率为 7.9%,市场在 2026 年至 2034 年的预测期内将呈现稳定增长。

到 2025 年,按应用划分,药品将成为市场的主导部分。

制药行业不断增长的需求是推动市场增长的关键因素。

北美占据了最高的市场份额。

Givaudan、Concord Biotech Limited、dsm-firmenich、Abel 和 Aesthetics Rx 是全球市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240