出血性疾病检测市场规模、份额和行业分析,按产品类型(试剂、耗材和仪器)、按适应症(血友病 A、血友病 B、冯·维勒布兰德病、特发性血小板减少性紫癜等)、按最终用户(医院和诊所、诊断中心等)以及区域预测,2026-2034 年

主要市场见解

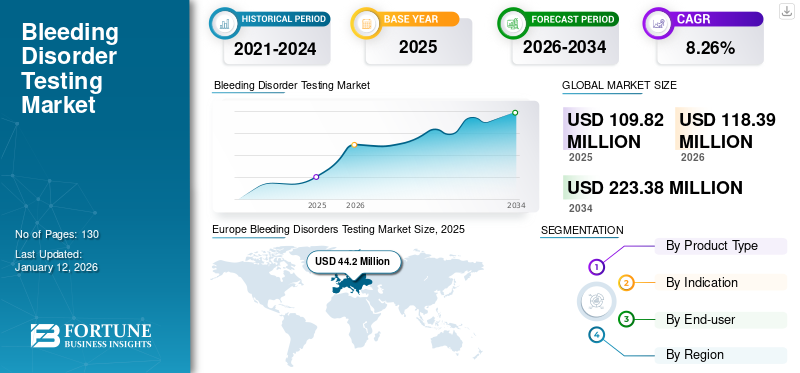

2025年,全球出血性疾病检测市场规模为1.098亿美元。预计该市场将从2026年的1.1839亿美元增长到2034年的2.2338亿美元,预测期内复合年增长率为8.26%。欧洲在出血性疾病检测市场占据主导地位,2025 年市场份额为 40.25%。

出血性疾病是由于凝血过程被破坏导致过度出血而导致的一组病症。这些疾病几乎总是遗传性的,当血液缺乏某些凝血因子时就会导致这些疾病。近年来,出血性疾病检测市场不断增长和发展,以满足不断增长的需求。促进市场增长的主要因素是人群中血管性血友病、A型血友病、B型血友病等出血性疾病的患病率不断上升。

此外,测试仪器的开发以及人工智能(AI)和机器学习(ML)领先的市场参与者已成为一个重要的促成因素。

- 例如,根据国家血友病基金会的数据,冯·维勒布兰德病是最常见的出血性疾病,影响大约每 100 人中就有 1 人或高达美国人口的 1%。

- 例如,2021 年 3 月,F. Hoffmann-La Roche Ltd. 为 Cobas pro 集成解决方案推出了八种新配置,旨在最大限度地提高吞吐量并提高测试效率。

下载免费样品 了解更多关于本报告的信息。

出血性疾病测试市场概述和关键指标

市场规模及预测:

- 2025年市场规模:1.098亿美元

- 2026年市场规模:1.1839亿美元

- 2034年预测市场规模:2.2338亿美元

- 复合年增长率:2026-2034 年 8.26%

市场份额:

- 在美国和加拿大强大的医疗基础设施、不断提高的意识以及有利的诊断测试报销政策的推动下,北美将在 2025 年占据出血性疾病测试市场的 40.25% 份额。

- 按产品类型划分,试剂和耗材在 2024 年占据最大的市场份额,并且由于检测量的增加、诊断渠道的扩大以及发达地区和新兴地区的需求不断增长,预计将以最快的速度增长。

主要国家亮点:

- 日本:市场增长得益于 Sysmex 和 HORIBA 等主要诊断公司的存在、血友病和冯维勒布兰德病检测的增加以及政府对罕见疾病诊断的支持。

- 美国:先进诊断解决方案的推出、监管部门的批准(例如 FDA 于 2023 年批准 Roctavian 基因疗法)以及国家血友病基金会等组织的宣传活动提高了检测率。

- 中国:医疗基础设施的快速扩张、对罕见疾病诊断的日益关注以及 CSL Behring 捐赠凝血治疗等国际支持正在推动出血性疾病诊断的需求。

- 欧洲:由于冯·维勒布兰德病的高患病率(例如,2020 年英国有 11,183 例病例)、严格的诊断指南以及西门子和罗氏等领先公司的强大影响力,欧洲在 2024 年占据了领先的市场份额。

COVID-19 的影响

由于 COVID-19 期间人口检测数量减少,市场增长受到阻碍

由于封锁期间患者就诊人数大幅减少,COVID-19 对市场产生了负面影响。各国政府对新冠肺炎 (COVID-19) 实施的限制导致甲型、乙型血友病和其他疾病的诊断程序数量减少。此外,医疗保健提供者和诊断中心越来越注重进行更多与 COVID-19 相关的测试和程序,导致其他疾病的测试和程序数量减少。这加上出血性疾病患者对感染的恐惧是导致人群中这些疾病的检测数量减少的因素之一。

市场参与者在2020年的收入大幅下降。例如,F Hoffmann-La Roche Ltd.的2020年收入较上一年下降了5.1%。收入下降的原因是,由于COVID-19大流行,常规血液检查以及血友病A、B、冯维勒布兰德病等疾病的检查数量减少。

然而,全球出血性疾病的患病率不断上升,以及诊断率和治疗的不断提高,正在为患者群体中的这些疾病的检测创造需求。因此,2021 年和 2022 年对这些测试的需求增加有助于公司复苏并见证收入的增长。例如,西门子医疗有限公司2022年诊断业务收入较上年增长11.9%。此外,预计各国批准和推出的产品数量增加预计将刺激预测期内出血性疾病检测市场的增长。

出血性疾病测试市场趋势

增加人工智能和纳米材料在测试和诊断中的应用,以促进市场增长

各个基金会、国家和国际组织不断增加的研发活动和投资正在导致血液疾病诊断领域的技术进步。市场趋势之一是使用人工智能疾病诊断,预计将推动市场增长。

在各种临床试验中使用机器学习来诊断血友病等出血性疾病,可以提高效率和准确性。

- 根据美国国家生物技术信息中心 (NCBI) 2022 年发表的一篇文章,人工智能在血友病中的应用尚处于早期阶段,因为它具有预测 A 型血友病严重程度、提高对导致该疾病的突变基因的识别等优势。

对人口疾病的认识不断提高,以及发达国家和新兴国家各基金会的技术进步和创新,是全球检测数量不断增加的一些因素。

- 根据诺和诺德血友病基金会 2021 年发布的新闻稿,在多个非洲国家开发治疗血友病的人工智能聊天机器人的项目已于 2021 年 4 月获得批准。聊天机器人将被集成到基于网络的移动电话中,用于血友病的早期诊断和护理。

此外,由于纳米诊断技术的潜力不断增加,越来越多的临床研究使用纳米诊断技术来检测出血性疾病。因此,技术的不断进步导致人工智能、机器学习和纳米粒子在血友病等出血性疾病的诊断和测试中的应用越来越多。

Europe Bleeding Disorders Testing Market Size, 2021-2034 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

出血性疾病测试市场增长因素

普通人群出血性疾病的患病率和诊断率不断上升,有利于市场增长

由于各种遗传因素,无论是发达地区还是新兴地区,A型血友病、B型血友病、特发性血小板减少性紫癜等疾病的患病率都在不断上升。这导致更多的患者患有出血性疾病。

- 根据世界血友病联合会进行的2020年度全球调查,患有出血性疾病的患者总数从2015年的约287,066人增加到2020年的393,658人。这一增长归因于人群中出血性疾病诊断率的上升。

此外,医疗保健组织和其他基金会不断加大努力和采取举措,提高了普通民众对这些疾病、可用检测和治疗方案的认识。

- 2021 年 1 月,在国家血友病基金会 (NHF)、美国血液学会 (ASH)、世界血友病联合会和国际血栓与止血学会 (ISTH) 的共同努力下,更新了血管性血友病诊断和治疗的临床实践指南。

此外,为血友病、血管性血友病等出血性疾病患者提供有关疾病、诊断和治疗的培训和教育的治疗中心数量不断增加,也有助于提高诊断率。上述因素以及新兴地区医疗基础设施的增加预计将推动预测期内的市场增长。

增加研发活动,引进技术先进的产品,加速市场增长

由于出血性疾病的患病率不断上升以及对检测程序的需求不断增加,市场参与者的研发活动不断增加。此外,不断增加的研究活动是导致用于诊断出血性疾病(例如血友病 A、血友病 B、冯维勒布兰德病等)的检测试剂盒和仪器取得进步和创新的重要因素。

- 2021 年 8 月,rHEALTH 与全球合作伙伴生物制药公司开发了一种高精度、基于指尖采血的方法来测量血小板减少症(低血小板计数)。

此外,市场主要参与者的持续努力以及政府机构对研发活动的投资导致出血性疾病检测试剂盒和仪器的推出数量增加。

- 2023 年 3 月,国家血友病基金会推出了名为“治愈之路”的风险慈善基金,以推动遗传性血液疾病转化疗法和技术的开发。

因此,所有这些因素导致人群尤其是发达地区的诊断率提高,预计这将推动预测期内出血性疾病检测市场的增长。

制约因素

新兴国家对指导方针的遵守程度低且检测渗透率低可能会限制行业扩张

美国、英国等发达国家的各个组织正在制定出血性疾病诊断和治疗的国家指南。这是导致这些国家这些疾病的诊断率和正确治疗率更高的主要因素。

另一方面,对诊断和检测指南遵守率相对较低的新兴国家表明该地区这些疾病的检测和诊断渗透率较低。

- 根据世界血友病联合会发布的2020年全球年度报告,在阿联酋、科威特和其他中东国家进行的血友病和其他出血性疾病患者的调查数量为1。这表明与发达国家相比,这些国家对诊断和检测渗透率的重视程度较低。

新兴国家的国家组织和其他机构不太注重提高对这些疾病和这些疾病的管理的认识,导致人口中的检测普及率较低。

除此之外,由于成本高昂,在非洲等地区采购试剂和仪器也是限制出血性疾病患者早期诊断和适当护理的挑战之一。

出血性疾病测试市场细分分析

按产品类型分析

提高测试程序的渗透率以扩大试剂和消耗品细分市场份额

根据产品类型,市场分为试剂和消耗品以及仪器。

预计到 2026 年,试剂和耗材细分市场将占据 69.34% 的主导市场份额。由于新兴地区医疗基础设施和医疗保健服务的发展,检测率不断上升,推动了试剂和耗材细分市场的增长。

此外,仪器仪表领域预计在预测期内将以相当大的速度增长。人群中出血性疾病发病率的增加以及对出血性疾病测试选择的认识不断提高,导致全球对出血性疾病测试仪器的需求增加。

- 根据美国疾病控制与预防中心 (CDC) 发布的 2020 年报告,美国 A 型血友病和 B 型血友病的患病率估计分别为每 5,617 名男性新生儿中就有 1 人患有血友病,每 19,283 名男性新生儿中就有 1 人患有血友病。

此外,导致自动化和便携式分析仪改进的技术进步预计将进一步帮助临床实验室越来越多地采用这些仪器。

按指标分析

由于疾病患病率上升,血友病 A 细分市场占主导地位

根据适应症,市场分为甲型血友病、血管性血友病、乙型血友病、特发性血小板减少性紫癜等。

到 2026 年,血友病细分市场预计将以 46.19% 的份额引领市场。血友病 A 和 B 等出血性疾病的患病率不断上升,导致所有地区的患者人数增加。再加上人们对可用诊断选项的认识不断提高,诊断率就会提高。

- 例如,根据世界血友病联合会进行的2020年度全球调查,血友病患者人数为209,614人,约占出血性疾病患者的60.4%。

政府机构和其他医疗机构正在加大力度制定血管性血友病等出血性疾病的诊断和管理指南。加上这种疾病在人群中患病率的上升,预计将推动该细分市场的增长。

技术的不断进步以及血液学和止血分析仪的推出数量不断增加,导致全球实验室越来越多地采用分析仪和其他仪器。这是预计在预测期内推动特发性血小板减少性紫癜等适应症测试的关键因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

人口中出血性疾病诊断率的上升推动了医院和诊所细分市场的增长

根据最终用户,市场分为医院和诊所、诊断中心等。

预计到 2026 年,医院和诊所将占据 60.31% 的主导市场份额。这一增长主要归因于人们对出血性疾病的认识不断提高,而出血性疾病患病率的上升导致人们的诊断率更高。

此外,诊断中心领域预计在预测期内将以最高的复合年增长率增长。技术的不断进步以及便携式分析仪和软件的推出数量不断增加,导致诊断中心的检测率不断上升。

- 2021年3月,罗氏在接受CE标志的国家推出了Cobas纯集成解决方案,旨在利用自动化技术简化中小型实验室的诊断程序。

另一方面,由于这些疾病的严重性导致住院率不断上升,导致医院和诊所对检测仪器和试剂的需求增加。因此,这些地区日益增长的患病率、诊断率和不断增长的医疗基础设施预计将扩大出血性疾病检测的市场规模。

区域见解

基于区域背景,我们对欧洲、北美、亚太地区和世界其他地区的市场进行了研究。

欧洲

Europe Bleeding Disorders Testing Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲市场规模为4420万美元,占全球市场的40.25%,预计2026年将增长至4775万美元。欧洲占据主导地位,由于英国、德国等国家出血性疾病患病率上升等因素,预计增长率更高。患者数量的增加以及对这些疾病诊断指南的遵守程度的提高正在推动市场的增长。到2026年,英国市场价值为1624万美元,到2026年德国市场价值为707万美元。

- 例如,根据世界血友病联合会发布的2020年报告,2020年研究国家中英国共有11,183名冯维勒布兰德病患者。

北美

2025年北美市场规模为3187万美元,占全球市场份额的29.02%,预计2026年将达到3413万美元。美国和加拿大监管部门批准和推出的测试仪器和设备数量不断增加,预计将增加北美出血性疾病测试市场份额在预测期内的增长。到2026年,美国市场价值将达到2898万美元。

- 例如,2023年6月,BioMarin 的 ROCTAVIAN 基因治疗产品获得美国 FDA 批准,用于治疗患有严重 A 型血友病的成人。 Roctavian 通过静脉输注作为单剂量给药。

世界其他地区

2025 年,世界其他地区的销售额为 690 万美元,占全球市场份额的 6.3%,预计到 2026 年将达到 730 万美元。中国、日本、澳大利亚等新兴国家医疗基础设施的改善,以及出血性疾病检测意识和捐赠计划的提高,是预计推动亚太、中东和其他地区市场增长的主要因素。到2026年,日本市场价值为385万美元,到2026年中国市场价值为1742万美元,到2026年印度市场价值为306万美元。

- 例如,2022年4月,CSL贝林向世界血友病联合会慈善援助计划捐赠了5亿国际单位的凝血因子替代疗法,以帮助患有出血性疾病的人们。

主要行业参与者

领先公司开发强大的出血性疾病测试仪器和耗材产品组合以确保竞争优势

全球市场是分散的,市场上有许多参与者。 Sysmex Corporation、Siemens Healthcare GmbH、F Hoffmann-La Roche 和 HORIBA, Ltd. 是其中一些主要公司。

强大的出血性疾病检测产品组合、与其他区域市场参与者的战略合作伙伴关系,以及不断努力开发和推出创新产品以加强其产品组合,是这些参与者在市场上占据主导地位的一些因素。

- 2021 年 8 月,西门子医疗保健有限公司根据与 Sysmex Corporation 的协议推出了 Sysmex 的 CN-3000 和 CN-6000 止血系统,用于中量和大容量凝血测试。

此外,贝克曼库尔特公司、雅培公司、深圳迈瑞生物医疗电子有限公司等公司越来越注重产品的审批和上市,也是这些公司市场份额不断上升的重要因素之一。

Precision BioLogic Incorporated、Diapharma、Boule、Atlas Medical GmbH 等都是市场上新兴的市场参与者。出血性疾病患病率的不断上升以及人们对出血性疾病的认识的提高,导致市场参与者重视推出产品并加强其影响力。

- 2020 年 1 月,Precision BioLogic Incorporated 获得在澳大利亚、新西兰、加拿大和欧盟将 CRYOcheck 显色因子 VIII 检测商业化的授权。

因此,市场参与者对产品批准、发布、并购的日益关注预计将为新兴参与者创造增长机会,并刺激出血性疾病检测市场的增长。

顶级出血性疾病测试公司名单:

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 西门子医疗保健有限公司(德国)

- 堀场有限公司(日本)

- 希森美康公司(日本)

- 雅培(美国)

- 赛默飞世尔科技公司(美国)

- 阿特拉斯医疗有限公司(德国)

- 连字符生物医学(法国)

- 精准生物制剂(美国)

主要行业发展:

- 2022 年 7 月 -HORIBA, Ltd. 推出了 Yumizen H500 和 H550 血液学产品系列中的新产品,这些产品具有更多优势、新功能和增强性能。

- 2022 年 2 月 -Sysmex Corporation 在沙特阿拉伯设立了新的分支机构 Sysmex LLC,旨在加强其在该国的销售和服务结构。新子公司将专注于加强其血液学、止血学和尿液分析市场。

- 2021 年 11 月 –精密生物逻辑公司 推出了一种带有 VWF 的新型 CRYOcheck 因子 VIII 缺乏血浆。该解决方案已在加拿大、新西兰、欧盟和澳大利亚推出。

- 2021 年 8 月 -根据与 Sysmex Corporation 的协议,Siemens Healthcare GmbH 推出了 Sysmex 的 CN-3000 和 CN-6000 止血系统,用于中量和大量凝血测试。

- 2021 年 3 月 -F. Hoffmann-La Roche Ltd. 推出了八种新配置。为了最大限度地提高吞吐量和提高测试效率,Cobas pro 集成解决方案推出了新配置。

报告范围

该研究报告提供了详细的市场分析。它重点关注疾病适应症、最终用户、领先公司、竞争格局等关键方面。除此之外,它还提供了对市场趋势、COVID-19 的影响、出血性疾病的流行率等关键见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长率的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

增长率 |

2026-2034 年复合年增长率为 8.26% |

|

分割 |

按产品类型

|

|

按指示

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》称,2025 年全球市场规模为 1.0982 亿美元。

2025年,市场价值为3187万美元。

在预测期内(2026-2034年),市场将以8.26%的复合年增长率稳定增长。

有迹象表明,A 型血友病细分市场将引领市场。

出血性疾病在普通人群中的患病率不断上升,以及检测和诊断服务在患者人群中的日益普及,尤其是在发达国家,是推动市场的关键因素。

Sysmex Corporation、Siemens Healthcare GmbH、F. Hoffmann-La Roche Ltd. 和 HORIBA Ltd. 是市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道