血液筛查市场规模、份额和行业分析,按产品类型(仪器、试剂和试剂盒)、按技术(分子测试和血清学测试)、最终用户(独立临床实验室、医院实验室等)和区域预测,2026-2034 年

血液筛查市场规模和行业概述

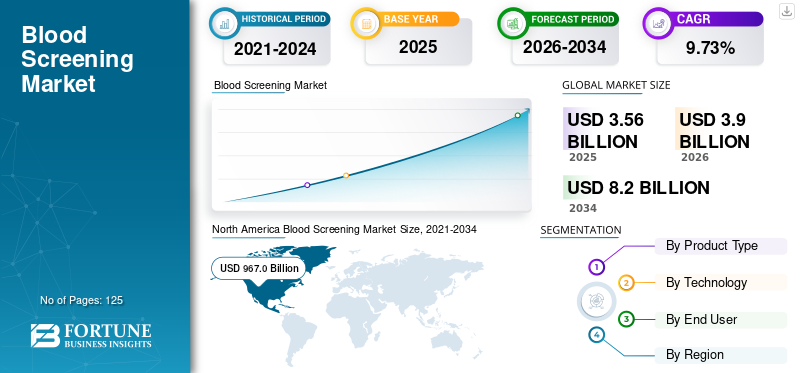

2025年,全球血液筛查市场规模为35.6亿美元。预计该市场将从2026年的39亿美元增长到2034年的82亿美元,预测期内复合年增长率为9.73%。2025年,北美地区以41.86%的份额主导全球市场。

引入自动化分子平台进行血液筛查已成为领先市场参与者的一项不断增长的战略,并随后推动了市场增长。血液筛查测试专门用于确保捐献血液单位的安全,并检测血液中任何输血传播感染 (TTI) 标记。

献血和献血者数量的增加、对献血安全意识的提高、传染病患病率的上升以及政府的多项举措是促进血液筛查市场增长的一些主要因素。

下载免费样品 了解更多关于本报告的信息。

血液筛查市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:美元3.56十亿

- 2026 年市场规模:美元3.9十亿

- 2034 年预测市场规模:美元8.2十亿

- 复合年增长率:9.73% 预测期内

市场份额:

- 由于血液安全意识高、献血者参与度高、医疗基础设施先进以及分子筛查技术的快速采用,北美在 2025 年将占据全球血液筛查市场的 41.86% 份额。

- 按产品类型划分,试剂和试剂盒在 2018 年占据最大份额,预计到 2025 年将占据 83.5% 的市场份额,这得益于高测试精度、成本效益和献血筛查的大用量。

主要国家亮点:

- 日本:由于患者负担能力不断提高以及血库更多地采用分子检测技术,预计到 2025 年市场规模将达到 2.082 亿美元。

- 美国:每年捐助者的高参与度(约 680 万人)和早期采用输血安全自动化分子平台巩固了市场领导地位。

- 中国:由于医疗保健投资增加、捐助者库不断扩大以及需要血液安全的传染病患病率不断增加,预计在预测期内将以 11.30% 的复合年增长率强劲增长。

- 欧洲:预计复合年增长率为 7.3%,增长的推动因素是先进的血液筛查系统的采用,例如罗氏用于献血安全的 cobas Zika 测试,并得到了有利的监管批准。

血液筛查市场趋势

引入血液筛查自动化分子平台以促进增长

从手动筛查平台转向自动筛查平台对于快速检测血液样本中的输血传播感染 (TTI) 至关重要。提高自动化程度有望消除输血筛查过程中的人为错误。一般来说,这些筛查测试影响血库和医院做出的大多数医疗决策。例如,2019 年 12 月,罗氏公司宣布推出“cobas”的 CE-IVD,该产品可检测人血浆中的寨卡病毒,旨在用于筛查献血。因此,主要参与者引入此类自动化分子平台随后导致其在献血中心的采用越来越多。预计这将进一步推动预测期内血液筛查市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

不断增加的献血数量刺激了血液筛查的需求

根据世界卫生组织 (WHO) 的数据,2018 年全球共收集了约 1.174 亿次献血。这是各国政府和非营利组织针对献血采取的各种举措的结果,导致过去十年中自愿献血者和献血活动的数量大幅增加。例如,澳大利亚红十字会在2016年实施了两项举措来增加该国的献血量,首先是短信提醒,其次是一个工具包,用于减少首次献血者的焦虑,从而增加了该国的自愿献血量。

与此同时,通过多个项目,人们对传染病血液安全的认识不断提高,导致全球范围内对血液筛查测试的需求很高。事故病例的增加和癌症等慢性病的流行,对用于治疗患者群体的血液产生了巨大的需求。多项研究还证实,一名车祸受害者可能需要多达 100 单位的血液,而且在接受化疗时,一些癌症患者需要输血。因此,大量癌症患者加上意外病例的增加,对治疗用血液产生了很高的需求,从而在预测期内增加了血液筛查测试的采用。

市场约束

血液筛查仪器成本高昂和基础设施不足限制了新兴国家的增长

尽管在印度、中国和非洲等新兴国家,输血传播感染(TTI)的发病率不断上升,艾滋病毒、乙型肝炎、丙型肝炎、梅毒的患病率也较高,但仍有某些因素限制了血液筛查市场的增长。限制市场增长的主要因素之一是新兴国家缺乏用于血液筛查程序的医疗基础设施支出。除此之外,与测试仪器相关的高成本和严格的监管政策是预计在预测期内阻碍市场增长的一些因素。

细分分析

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

试剂和试剂盒细分市场在 2018 年占据主导地位

根据产品类型,血液筛查市场分为试剂和试剂盒以及仪器。该试剂和试剂盒用于检测血液样本中是否存在疾病相关抗原。此外,由于血液检测的高精度以及对客户的成本效益,该细分市场在 2018 年占据了市场主导地位。尽管与仪器相比,试剂和试剂盒的成本较低,但用于测试的试剂和试剂盒的消耗量较高,因此占据了该市场的主导份额。

- 按产品类型划分,预计到2025年试剂业务将占据83.5%的份额。

此外,预计仪器仪表领域在预测期内的复合年增长率相对较低。这些仪器的可重复使用性质以及与这些仪器相关的较长生命周期是导致该细分市场在 2019 年至 2026 年期间增长缓慢的一些因素。

按技术分析

临床证明 NAT 测试在血液筛查中的效率有助于在分子测试领域占据主导地位

在技术方面,市场分为分子测试和血清学测试。血清学测试用于检测与艾滋病毒、乙型肝炎、丙型肝炎、寨卡病毒、梅毒等某些类型疾病相关的血清抗体。在血清学测试中,酶联免疫吸附测定 (ELISA)、化学发光免疫分析 (CLIA) 和蛋白质印迹技术通常优选用于筛选血液单位。血清学检测领域预计在预测期内将以稳定的复合年增长率增长,因为与 NAT 和其他分子检测相比,其成本较低,并且新兴国家更多地采用 ELISA 和 CLIA 检测。

- 按技术划分,预计到 2025 年分子测试领域将产生 21.902 亿美元的收入。

然而,分子检测在2018年占据了全球市场的主导份额。这种主导地位归因于核酸扩增测试(NAT)用于检测血液样本中病毒核酸的高灵敏度。此外,NAT测试被证明在临床上对HIV、HBV和HCV病毒的早期检测有效,因此在全球临床实验室中的渗透速度更快。

通过最终用户分析

2018年独立临床实验室领域占据市场主导份额

发达国家和新兴国家的独立临床实验室数量不断增加,加上基础设施的高额支出,导致此类设施中的血液筛查程序数量增多。此外,血液中心和临床实验室之间日益加强的合作关系,进一步推动了血液筛查测试在这些环境中的采用,从而推动了预测期内血液筛查市场的增长。

同样,由于医院的输血程序数量不断增加,预计到 2026 年底,医院实验室将获得市场份额。世界各地的许多医院也在实施各种患者血液管理计划,以促进输血和筛查实践,主要是为了改善患者的治疗结果、降低成本和节省血液单位。因此,医院的此类举措预计将在预测期内推动该细分市场的增长。

区域分析

North America Blood Screening Market Size, 2021-2034 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2018年北美血液筛查市场规模为9.67亿美元。该地区的主导地位归因于献血者数量的增加、血液筛查流程的广泛采用以及患者负担能力的提高。此外,人们对血液安全的高度认识是该地区在全球市场中占据主导地位的原因。例如,据美国国家红十字会估计,美国每年约有 680 万人献血。欧洲市场引入先进技术的新系统预计将在 2019-2026 年期间推动筛查系统的需求。

欧洲

- 预计欧洲在预测期内的复合年增长率为 7.3%。

例如,2019 年 12 月,F. Hoffmann-La Roche 在欧洲推出了 cobas Zika 测试,用于筛查献血。预计亚太地区市场在预测期内将以更快的速度增长。新兴市场主要参与者的投资增加、预期的监管批准以及患者负担能力的提高预计将在预测期内推动亚太地区血液筛查的需求。

- 到 2025 年,日本的血液筛查市场预计将达到 2.082 亿美元。

- 预计中国在预测期内复合年增长率将高达 11.30%。

拉丁美洲、中东和非洲

此外,拉丁美洲、中东和非洲的市场份额相对较低,因为这些地区存在大量未充分渗透的市场。因此,预计在预测期内复合年增长率相对较低。

主要行业参与者

Grifols, S.A. 和 F. Hoffmann-La Roche Ltd. 主导 2018 年全球市场

多元化的诊断系统产品组合,以及公司不断的收购和创新导致新系统的推出,是 Grifols, S.A. 市场地位的主要因素。例如,2017 年 1 月,Grifols, S.A. 收购了 Hologic 的制造工厂,该工厂从事基于 NAT 技术的仪器开发,并用于输血筛查。

然而,其他主要参与者,如 F. Hoffmann-La Roche、Bio-Rad Laboratories, Inc.、BD、QUOTIENT、Abbott、Beckman Coulter, Inc. 和 DiaSorin S.p.A. 已凭借创新的输血筛查系统进入血液筛查市场竞争。预计这将对市场产生积极影响,因为这些公司预计将在预测期内增加其市场份额。

主要公司简介:

- Bio-Rad 实验室有限公司

- 格里福尔斯,S.A.

- F·霍夫曼-拉罗氏

- 骨科临床诊断

- BD

- DiaSorin S.p.A.

- 赛默飞世尔科技公司

- 雅培

- 商

- 其他玩家

主要行业发展:

- 美国生物技术和制药公司 Grail 宣布推出 Galleri 血液检测,这是该公司创新的多癌症筛查诊断方法,能够检测多种癌症的存在。该测试将帮助该公司在推出后对约 5000 万人进行筛查,并争取在 2023 年获得 FDA 的全面批准。

- 分子诊断公司 Tzar Labs 和 Epigeneres Biotechnology 宣布推出早期检测癌症测试。该测试将有助于确定疾病的不同阶段,并将于今年年底启动。该公司的癌症筛查测试准确率非常高,并显示了所有类型癌症的结果。

- B.D.全球知名医疗技术公司 Becton、Dickinson 和公司 (Becton、Dickinson, and Company) 和 BioMedomics 宣布推出一种新的护理点测试,可以检测血液中的抗体,以在 15 分钟内验证当前或过去是否接触过 COVID-19。

- 西门子 Healthineers 宣布在全球范围内推出基于实验室的总抗体测试1,以检测血液中是否存在 SARS-CoV-2 IgM 和 IgG 抗体。完整的抗体测试可以识别已经产生适应性免疫反应的患者。

报告范围

定制请求 获取广泛的市场洞察。

血液筛查市场报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按技术

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2026 年全球血液筛查市场价值为 39 亿美元,预计到 2034 年将达到 82 亿美元,由于对安全输血的需求不断增长和筛查技术的进步,该市场将稳步增长。

血液筛查市场预计在 2026 年至 2034 年间将以 9.73% 的复合年增长率 (CAGR) 扩大。

血液筛查主要使用两种技术:分子测试(例如 NAT),对于早期感染检测高度敏感;以及血清学测试(包括 ELISA 和 CLIA),由于成本效益,这些技术仍然广泛用于更广泛的筛查。

在预测期内,试剂和试剂盒预计将成为该市场的主导部分。

在全球范围内,献血数量的增加刺激了对血液筛查测试的需求。

Grifols, S.A.、F. Hoffmann-La Roche, BD、DiaSorin S.p.A. 是血液筛查市场中的一些公司。

2025 年,北美占据主导市场份额。

献血数量的增加以及输血传播感染(TTI)患病率的增加预计将推动血液筛查测试的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。