免疫球蛋白市场规模、份额和行业分析,按产品类型(静脉免疫球蛋白(IVIG){原发性免疫缺陷、继发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病、格林-巴利综合征、免疫性血小板减少性紫癜、多灶性运动神经病等}和皮下免疫球蛋白(SCIG){原发性免疫缺陷、继发性免疫缺陷免疫缺陷、慢性炎症性脱髓鞘性多发性神经病等}),按形式(液体和冻干)、最终用户(医院、诊所和家庭护理)和区域预测,2026-2034 年

免疫球蛋白市场规模及未来展望

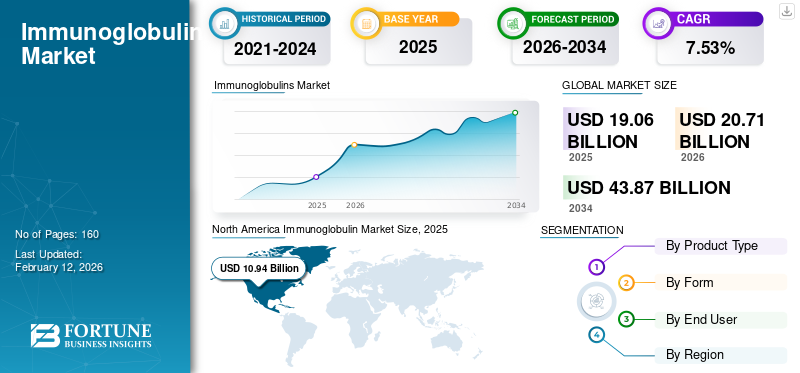

2025年,全球免疫球蛋白市场规模为221.5亿美元。预计该市场将从2026年的244.4亿美元增长到2034年的436.8亿美元,预测期内复合年增长率为7.53%。北美主导全球免疫球蛋白市场,2025年市场份额为49.39%。

近年来,全球市场一直在增长。全球市场的推动因素是自身免疫性疾病的患病率不断上升以及免疫球蛋白作为一线治疗的使用不断增加。市场上的主要公司正在投资研发,以创新和开发更有效的免疫球蛋白,以满足不断增长的市场趋势。此外,政府对新产品发布的支持和及时的监管批准进一步加强了市场增长。

- 例如,2025 年 9 月,Kedrion S.p.A. 的 QIVIGY 获得美国 FDA 批准,这是一种用于静脉注射的新型 10% 免疫球蛋白,适用于治疗成人原发性体液免疫缺陷 (PI)。

此外,免疫球蛋白治疗行业的主要参与者,如 CSL、Octapharma AG 和 Takeda制药Company Limited 正在扩大其产品范围,以巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

免疫球蛋白市场趋势

由于其优点,转向皮下给药是一个突出的趋势

全球市场的一个主要趋势是转向皮下注射给药。由于皮下注射免疫球蛋白 (SCIG) 与静脉注射相比具有多种优势,因此越来越受到青睐。皮下给药使给药更容易,安全性更高,并且患者能够自行给药这些产品,从而提高依从率。这些因素促进了患者的采用并支持全球免疫球蛋白市场的增长。制造商还通过推出具有 SCIG 配方、更用户友好的交付格式和支持计划的创新产品来推动这一趋势。

- 例如,2023 年 6 月,Grifols, S.A. 开始在西班牙营销 XEMBIFY(其 20% 皮下免疫球蛋白)以促进增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

免疫缺陷疾病治疗需求的增加推动市场增长

推动免疫球蛋白市场增长的主要因素之一是全球对治疗免疫缺陷疾病的免疫球蛋白的需求不断增长。原发性免疫缺陷 (PI)、慢性炎症性脱髓鞘性多发性神经病 (CIDP)、吉兰-巴利综合征和多灶性运动神经病 (MMN) 等免疫缺陷疾病的患病率不断上升,正在推动对免疫球蛋白的需求。这种患病率的增加导致全球患者人数不断增加,进一步推动了市场的增长。

- 例如,2025 年 2 月,美国药剂师发表了一篇题为“原发性免疫缺陷病因和发病率”的文章,指出大约 1-2% 的美国人口受到某些 PIDD 的影响。

市场限制

多个国家/地区的严格政府法规限制产品的采用

限制市场增长的重要因素之一是政府对市场的严格监管。这些免疫球蛋白源自血浆,并遵守严格的安全标准和生产指南。美国、中国和其他新兴国家的政府机构确保收集和提供的血浆符合所有适用的质量、安全和效力标准。

- 例如,在美国,食品和药物管理局 (FDA) 根据两项国家法律:《公共卫生服务 (PHS) 法》和《联邦食品、药品和化妆品 (FD&C) 法》,监督私营公司对血液和血浆产品的收集、加工和分销。

市场机会

扩大制造能力为市场参与者提供重要机会

市场面临的一项重大挑战是,由于主要参与者的血浆供应有限和产能低下,导致供应链中断。因此,提高血浆生产能力以满足对免疫球蛋白不断增长的需求为市场创造了重大增长机会。主要参与者增加对新分馏生产线、更高通量纯化和扩展的投资包装提供重要的增长机会。

- 例如,2025 年 2 月,Octapharma AG 投资扩建其在维也纳的生产设施,以满足对人血浆药物不断增长的需求。

市场挑战

免疫球蛋白治疗相关的高成本对市场增长构成严峻挑战

施用免疫球蛋白用于治疗各种免疫缺陷病症,例如原发性免疫缺陷、CIDP、SID和其他疾病,以及多种其他病症,包括自身免疫、感染和炎症状态。然而,免疫球蛋白治疗的成本高昂,报销政策不足和自付费用高昂阻碍了市场增长。此外,供应链不正常导致的药品短缺进一步推高了这些免疫球蛋白的价格,导致价格居高不下。

- 例如,2024 年 12 月,重症肌无力社区发表了一篇题为“挪威重症肌无力 (MG) 治疗与高医疗费用相关的文章:研究报告称,接受静脉注射免疫球蛋白 (IVIG) 治疗的挪威重症肌无力 (MG) 患者在诊断后第一年的直接医疗费用比未接受 IVIG 治疗的患者高出 2.3 倍。”这些因素限制了免疫球蛋白的采用,并对其增长潜力构成了严峻的挑战。

细分分析

按产品类型

IVIG的高利用率使其处于领先地位,从而形成细分市场主导地位

根据产品类型,市场分为静脉注射免疫球蛋白 (IVIG)和皮下免疫球蛋白(SCIG)。 IVIG 部分进一步细分为原发性免疫缺陷、继发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病、吉兰-巴利综合征、免疫性血小板减少性紫癜、多灶性运动神经病等。 SCIG 部分进一步分为原发性免疫缺陷、继发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病等。

其中,静脉注射免疫球蛋白 (IVIG) 领域在 2025 年占据免疫球蛋白市场份额。该领域的主导地位归因于医院环境中的高利用率。此外,高负担的神经免疫学适应症(即用 IVIG 治疗快速发作的症状)是该细分市场增长的关键驱动力。这些因素增加了 IVIG 的消费,并鼓励主要公司推出新产品并获得监管部门的批准。此外,主要公司之间的战略合作以及提供创新解决方案的新产品的推出支持了市场增长。

- 例如,2024年7月,KabaFusion与GC Biopharma U.S., Inc.合作,分销ALYGLO(静脉注射免疫球蛋白,Human-stwk)10%成人液体,用于治疗原发性体液免疫缺陷(PI)患者。预计此类发展将推动该领域的增长。

皮下免疫球蛋白 (SCIG) 领域预计在预测期内复合年增长率为 11.18%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

增加即用型液体免疫球蛋白的使用以引领细分市场增长

根据形式,市场分为液体和冻干。

2025年,液体细分市场在形式上主导全球市场。液体免疫球蛋白的这种主导地位主要是由于其即用型形式,这使得它更易于使用。它们还降低了污染风险,并且不需要重新配制,从而减少了准备时间。这些优势导致更高的采用率。为了强调这些优势,许多主要公司正在精简资源,以推出创新产品并引领细分市场增长。

- 2025 年 1 月,CSL Behring 推出了 Hizentra(免疫球蛋白皮下[人]20% 液体)的 10 克预装注射器。 Hizentra 预充式注射器使原发性免疫缺陷 (PI) 和慢性炎症性脱髓鞘性多发性神经病 (CIDP) 患者能够提升他们的治疗体验。

在全球市场的预测期内,冻干细分市场预计将以 2.97% 的复合年增长率增长。

按最终用户

医疗保健提供者偏爱医院设置以使其占据市场主导地位

根据最终用户,市场分为医院、诊所和家庭护理。

到 2025 年,医院细分市场在最终用户方面将主导全球市场。免疫球蛋白主要以高剂量施用给免疫功能低下的患者。医疗保健提供者更喜欢医院环境,使患者监测更容易。这些环境还建立了医疗保健基础设施和结构良好的报销途径,有利于大量患者的治疗。此外,加强主要公司之间的合作以扩大采用范围也巩固了该领域的主导地位。

- 例如,2025 年 11 月,KORU Medical Systems, Inc. 与一家全球制药公司签署了开发协议。该协议促成了临床项目中用于皮下免疫球蛋白 (SCIg) 治疗的下一代输注系统的广泛合作。

在研究期间,家庭护理领域预计将以 9.18% 的复合年增长率增长。

免疫球蛋白市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Immunoglobulin Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年将达到114.6亿美元,占60.12%的份额,预计2026年将达到124.7亿美元。在创新免疫球蛋白上市、候选疗法不断扩大以及免疫缺陷疾病患病率上升的推动下,预计北美市场将在预测期内大幅增长,这些都刺激了需求。这些因素正在促进市场增长。

美国免疫球蛋白市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为111.9亿美元,约占全球市场的45.80%。

欧洲

2025年,欧洲创造了36.3亿美元,占全球市场收入的19.04%,预计到2026年将增长至39.1亿美元。在政府对共享基础设施发展的支持推动下,该地区预计将经历强劲增长。

英国免疫球蛋白市场

预计2026年英国市场规模约为10.4亿美元,约占全球市场的4.25%。

德国免疫球蛋白市场

预计到2026年,德国市场规模将达到约12.4亿美元,相当于全球市场的5.09%左右。

亚太地区

2025年亚太市场规模达33.8亿美元,占全球行业的17.74%,预计2026年将达到37.1亿美元,稳坐第三大市场地区地位。

日本免疫球蛋白市场

2026年日本市场价值预计为14.1亿美元,约占全球市场的5.76%。

中国免疫球蛋白市场

中国市场预计将成为全球最大的市场之一,2026年收入预计约为21.2亿美元,约占全球销售额的8.66%。

印度免疫球蛋白市场

预计2026年印度市场规模约为6.8亿美元,约占全球收入的2.76%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。 2025年拉丁美洲占全球市场的2.23%,估值为4.3亿美元,预计2026年将达到4.5亿美元。2025年,中东和非洲占1.7亿美元,占全球市场的0.87%,预计2026年将增长至1.8亿美元。该地区正在经历投资增加和政府推动的市场增长倡议。在中东和非洲,海湾合作委员会预计到 2026 年将达到 3 亿美元。

南非免疫球蛋白市场

预计到2026年南非市场将达到约0.7亿美元,约占全球收入的0.28%。

竞争格局

主要行业参与者

关注主要参与者的新产品发布以推动市场进步

全球市场高度整合,Octapharma AG、Grifols, S.A.、Takeda Pharmaceutical Company Limited 和 CSL 等公司占有重要的市场份额。战略合作伙伴关系、新产品发布、监管批准以及对该行业不断增加的投资推动了这些公司的市场份额。

- 例如,2025 年 6 月,武田药品工业株式会社 (Takeda Pharmaceutical Company Limited) 的 mezagitamab 获得了日本厚生劳动省 (MHLW) 的孤儿药资格认定,mezagitamab 是一种免疫球蛋白 IgG1,用于潜在适应症免疫性血小板减少症(ITP),此类发展旨在推动市场增长。

全球市场上的其他知名企业包括 Kedrion S.p.A. 和 Johnson & Johnson。预计这些公司将优先考虑扩大制造能力、战略合作和新产品发布,以加强其在全球市场预测期内的地位。

主要免疫球蛋白公司名单

- 中超联赛(澳大利亚)

- 武田药品工业株式会社(日本)

- Grifols, S.A.(西班牙)

- 凯德瑞安公司(意大利)

- 奥克塔制药公司(瑞士)

- ADMA Biologics, Inc.(美国)

- 泰邦生物集团(中国生物制品控股有限公司)(中国)

- LFB集团(法国)

- 上海莱士血液制品有限公司 (中国)

- GC Biopharma Corp(韩国)

主要行业发展

- 2025 年 5 月:Grifols, S.A. 向美国 FDA 提交了研究性新药 (IND) 申请,以启动一项 2 期试验,评估其免疫球蛋白 (IG) 滴剂 GRF312 滴眼液作为干眼病 (DED) 潜在新疗法的效果。

- 2025 年 4 月:安进公司的 UPLIZNA 获得美国 FDA 批准,作为治疗患有免疫球蛋白 G4 相关疾病 (IgG4-RD) 的成人的唯一治疗方法。 IgG4-RD 是一种慢性且令人衰弱的免疫介导炎症性疾病,可影响多个器官。

- 2025 年 4 月:CSL Behring 在日本推出 ANDEMBRY 皮下注射剂 200 毫克 Pen(garadacimab),这是一种新型人类抗激活因子 XII 单克隆抗体,用于预防遗传性血管性水肿 (HAE) 的急性发作。

- 2024 年 12 月:武田药品工业株式会社宣布在日本批准 HYQVIA 10% S.C.(皮下)注射剂套装用于治疗无丙种球蛋白血症或低丙种球蛋白血症患者。

- 2024 年 10 月:气相色谱生物制药与专门从事抗体疗法开发的Novelty Nobility公司合作,共同研究开发一种治疗地理萎缩(GA)的新疗法。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.53% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、形式、最终用户和地区 |

|

经过 产品类型 |

· 静脉注射免疫球蛋白 (IVIG) o 原发性免疫缺陷 o 继发性免疫缺陷 o 慢性炎症性脱髓鞘性多发性神经病 o 格林-巴利综合症 o 免疫性血小板减少性紫癜 o 多灶性运动神经病 o 其他 · 皮下免疫球蛋白 (SCIG) o 原发性免疫缺陷 o 继发性免疫缺陷 o 慢性炎症性脱髓鞘性多发性神经病 o 其他 |

|

按形式 |

· 液体 · 冻干 |

|

按最终用户 |

· 医院 · 诊所 · 家庭护理 |

|

按地区 |

· 北美(按产品类型、形式、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按产品类型、形式、最终用户和国家/地区) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品类型、形式、最终用户和国家/地区) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品类型、形式、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品类型、形式、最终用户和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 221.5 亿美元,预计到 2034 年将达到 436.8 亿美元。

2025年,北美市场价值为109.4亿美元。

预计该市场在预测期内将以 7.53% 的复合年增长率增长。

按产品类型划分,静脉免疫球蛋白 (IVIG) 领域预计将引领市场。

免疫缺陷疾病的日益流行正在刺激市场需求并促进市场增长。

Octapharma AG、武田药品工业株式会社和 CSL 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。