血浆分离市场规模、份额和行业分析、副产品(白蛋白、免疫球蛋白 [静脉免疫球蛋白 {IVIG} 和皮下免疫球蛋白 {SCIG}]、凝血因子 [因子 IX、因子 VIII、凝血酶原复合物浓缩物、纤维蛋白原浓缩物等]、蛋白酶抑制剂等)、按应用(免疫学和神经病学、血液学、重症监护、肺病学等),按最终用户(医院和诊所、临床研究实验室等)和区域预测,2026-2034 年

主要市场见解

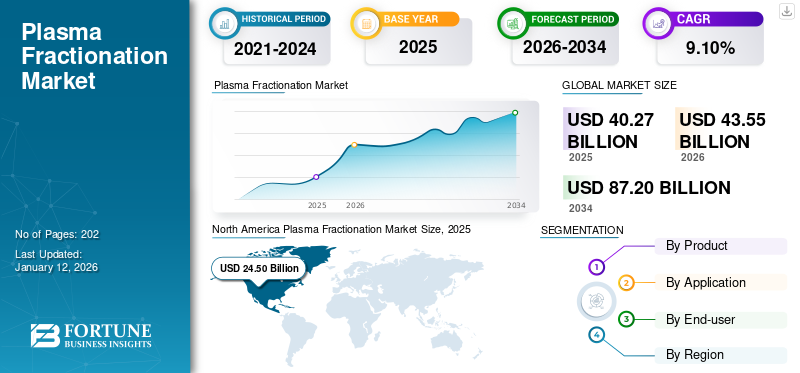

2025年,全球血浆分离市场规模为402.7亿美元,预计将从2026年的435.5亿美元增长到2034年的872.0亿美元,预测期内复合年增长率为9.10%。北美在血浆分离市场上占据主导地位,2025 年市场份额为 56.21%。

血浆分级分离是一种将人血浆分离成其成分蛋白质以用于各种治疗用途的方法。该技术对于生产血浆衍生疗法非常重要,包括免疫球蛋白 (Ig)、白蛋白、凝血因子和蛋白酶抑制剂,这些对于治疗免疫紊乱、凝血障碍、代谢缺陷和其他危及生命的疾病等多种疾病至关重要。

随着 CSL Behring (CSL) 和武田制药有限公司、Grifols, S.A.、Octapharma AG 和 Kedrion S.p.A. 等主要参与者的出现,该市场得到了巩固。大多数市场参与者正在采取战略举措来扩大其血浆采集网络。此外,市场参与者越来越关注获得监管部门的批准,以推出治疗免疫缺陷疾病的有效疗法。

- 例如,2022 年 12 月,Kedrion S.p.A. 收购了 UNICAplasma s.r.o.。和 UNICAplasma Morava s.r.o.在捷克共和国运营五个血浆采集中心。其目的是收集高质量血浆并生产血浆衍生产品来治疗罕见疾病。

自身免疫性疾病和出血性疾病等慢性疾病的日益流行,以及血浆分离技术的进步,促进了市场的增长。此外,与免疫缺陷相关的各种疾病的负担不断增加,以及对血浆衍生疗法预防烧伤和外伤后休克的需求不断增长,是整个预测期内推动市场增长的一些重要因素。

此外,为了满足不断增长的需求,市场上许多知名企业正在大力投资研发活动并扩大制造能力,以推出新的血浆衍生产品。因此,主要公司的战略努力预计将推动市场增长。

下载免费样品 了解更多关于本报告的信息。

全球血浆分馏市场概况和亮点

市场规模及预测:

- 2025年市场规模:402.7亿美元

- 2026年市场规模:435.5亿美元

- 2034 年预测市场规模:872 亿美元

- 复合年增长率:2026-2034 年 9.10%

市场份额:

- 得益于完善的医疗基础设施、大量血浆采集中心以及专注于新产品发布和设施扩建的主要行业参与者的推动,北美在 2024 年将占据血浆分离市场的 56.18% 份额。

- 从产品来看,由于在监管部门批准和治疗开发进展的支持下,免疫缺陷和自身免疫性疾病对免疫球蛋白疗法的需求不断增加,预计免疫球蛋白细分市场将保持其最大的市场份额。

主要国家亮点:

- 美国:不断扩大的血浆捐赠中心网络和领先制造商强大的血浆衍生疗法产品线推动了市场增长。

- 欧洲:增长的推动因素包括对免疫缺陷和出血性疾病的认识不断提高、血浆采集举措的增加以及加强血浆分离能力的战略收购。

- 中国:医疗基础设施的快速发展、血浆治疗需求的增加以及新生产设施的建立正在支持市场扩张。

- 日本:专注于血浆衍生疗法的创新以及与全球参与者加强合作以解决慢性和罕见疾病日益增加的负担正在促进市场增长。

市场动态

血浆分离市场趋势

主要参与者推出新技术以促进市场增长

血浆分离过程涉及将血浆分解成各种单独的蛋白质,例如临床使用的白蛋白、免疫球蛋白、凝血因子和蛋白酶抑制剂。主要市场参与者运营专门的分馏中心来提取这些血浆蛋白。对血浆衍生疗法的需求不断增长,导致了旨在加速这一进程的各种技术的推出。

- 例如,2021 年 4 月,GEA 向 Biopharma S.A. 位于乌克兰白采尔科维的新工厂交付了新的分离器技术。

此外,市场参与者越来越关注获得监管部门批准推出技术先进的分馏系统,这被认为是一个重要的市场趋势。

- 例如,2022 年 3 月,美国食品和药物管理局 (FDA) 批准了 Terumo Corporation 的 BCT 收集系统,以满足对血浆衍生疗法不断增长的需求。 Rika血浆捐赠系统据说是专为满足这一需求而设计的下一代自动化技术。平均而言,该设备可在35分钟内完成血浆采集,确保一次性流出献血者体外的血液不超过200毫升。

血浆分离技术的进步,例如开发更高效、更经济的方法,正在提高血浆衍生产品的产量和质量。蛋白质纯化的自动化和进步也是该市场的主要趋势。

- 例如,2021 年 10 月,Plasma Technologies LLC 透露,其创新的人血浆分级分离方法已证明高度纯化的免疫球蛋白 G (IgG) 的产量超过供体血浆中初始 IgG 含量的 74.0%。

各种市场参与者不断努力推出血浆分馏工艺新技术,将推动预测期内的市场增长。

利用血浆源蛋白开发生物制品被认为是一个重要的市场趋势。

生物制剂的开发和上市生物仿制药从血浆蛋白中提取是血浆分离行业的一个新兴趋势。生物仿制药预计将为当前的血浆衍生治疗提供经济的替代品,从而提高可及性和可负担性。

- 北美见证了美元血浆分馏市场的增长 24.502025 年 10 亿 兑 美元 26.572026 年将达到 10 亿。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

免疫缺陷和罕见疾病的高负担促进市场增长

血浆衍生疗法通常用于替代个体中的蛋白质缺陷,这使得它们对于治疗影响相对较小比例人群的罕见疾病至关重要。对这些产品的需求不断增加,主要是由于免疫缺陷疾病和其他严重健康状况(如获得性免疫缺陷综合症(艾滋病)、干燥综合症等)发病率的上升。

- 例如,根据美国卫生与公众服务部2024年12月提供的数据,2023年全球有3990万人类免疫缺陷病毒(HIV)感染者。其中,3860万是成年人(15岁以上),140万是儿童(15岁以下)。

出血性疾病,包括冯·维勒布兰德病 (VWD)、A 型和 B 型血友病以及许多其他疾病,是由特定凝血因子(例如因子 IX 和因子 VIII)缺乏引起的罕见遗传病。全球出血性疾病的高负担是导致血浆分离产品需求不断增长的一个主要因素。

- 例如,根据 2023 年 10 月发布的世界血友病联盟报告 2022 提供的数据,2022 年约有 208,957 人患有 A 型血友病,42,203 人患有 B 型血友病。此外,根据同一来源,2022 年,全球有 100,505 人患有 VWD。

因此,罕见遗传性疾病和不同免疫缺陷疾病的日益流行正在推动对血浆衍生产品的需求,这反过来又推动了血浆分离市场的增长。

政府加大力度支持血浆衍生产品的制造,以推动市场扩张

血浆衍生药品 (PDMP) 是使用人血浆进行工业生产的。这些产品包括白蛋白、免疫球蛋白和凝血因子。

世界卫生组织 (WHO) 已将各种 PDMP 产品添加到其基本药物模型清单中,认为它们是满足关键医疗保健需求的有效且安全的治疗方法,从而增加了其需求。此外,各国政府正在实施战略,以提高血浆衍生产品在全球不同地区的可用性。

- 例如,根据加拿大卫生部2024年6月提供的数据,为了支持加拿大的血液系统,加拿大政府每年向加拿大血液服务中心(CBS)拨款500万美元,用于血液及相关成分的研发。

- 2023 年 7 月,药品和保健品监管局 (MHRA) 解除了对生产救生白蛋白治疗药物的禁令。此外,根据同一消息来源,人类药物独立委员会 (CHM) 的首席科学家证实,白蛋白对于国家医疗服务体系 (NHS) 来说是一种至关重要的药物,可以安全地从英国血浆捐赠者中获取。

- 此外,世界卫生组织 (WHO) 于 2021 年 3 月发布了关于通过国内收集的血浆分馏增加低收入和中等收入国家血浆衍生药品供应的指南。

此外,一些公司正在进入市场,以满足血浆衍生治疗产品不断增长的需求。例如,2022年11月,科兴生物在孟加拉国启动血浆衍生医疗产品(PDMP)的生产,投资4.508亿美元。

市场限制

重组疗法作为血浆衍生疗法的替代选择的出现阻碍了市场增长

近年来,已经开发了许多重组替代品用于各种血浆驱动疗法。重组产品用于预防,并且往往比血浆衍生产品的免疫原性更低。此外,各种其他长效替代因子正在开发中,可提供显着的益处,例如给药频率较低,并且在预防性使用中更有效。因此,重组因子的应用不断增加及其在预防性治疗中的广泛使用是阻碍血浆产品采用的一个重要因素。

血浆衍生产品的重组变体是通过表达来自转基因细胞的类似蛋白质来制造的。它为血浆衍生产品提供了更安全的替代品,因为它消除了传染病经血液传播的风险。因此,与这些产品相关的好处比血浆衍生产品更可靠,从而限制了市场增长。此外,公司正在创造和推出重组血浆产品,限制血浆衍生产品的使用,从而阻碍市场扩张。

- 例如,2023年2月,赛诺菲宣布其ALTUVIIIO抗血友病因子(重组)已获得美国食品药品监督管理局(FDA)批准,这是一种针对A型血友病患者的VIII因子替代疗法。

市场机会

血浆衍生产品研发活动不断增加,提供巨大的市场增长机会

正在进行的揭示血浆衍生疗法新用途的研究被认为在整个预测期内对市场参与者来说是一个巨大的机会。

- 例如,2023 年 7 月,Grifols, S.A. 公布了宝仕奥莎 3 期临床试验的主要数据,该试验评估了长期使用 Grifols Albutein 治疗失代偿性肝硬化和腹水患者的情况。

此外,主要参与者越来越关注与生物制药公司和研究机构研究基于血浆的先进治疗应用解决方案预计将为市场带来增长机会。

- 例如,2024 年 6 月,Dyadic International, Inc. 宣布与 Proliant Health and Biologicals (PHB) 建立开发和商业化合作伙伴关系,Proliant Health and Biologicals 是一家为诊断、营养和细胞培养领域提供纯化蛋白的提供商。

市场参与者有机会在拉丁美洲、亚太地区、中东和非洲等未开发地区的血浆成分市场拓展业务。

市场挑战

血浆分馏过程的高成本限制了其可及性,可承受性被认为是市场扩张的主要挑战

血浆分离是一项技术含量高、资源要求高的过程,导致生产成本较高。提取和纯化血浆蛋白需要复杂的机械和熟练的劳动力,这可能会限制成本效益和可用性。

监管障碍和供应链限制被认为是市场参与者面临的重大挑战

由于原材料方面的挑战,对血浆衍生产品的安全性和有效性的严格监管可能会推迟市场进入并增加运营费用。各国拥有不同的监管体系,给寻求市场拓展的公司带来了挑战。

- 例如,在加拿大,所有血浆采集设施,无论是来自志愿者还是付费捐赠者,都受到严格监管,并且必须遵守《食品和药品法》和《血液条例》。加拿大提供的血浆产品是根据严格的安全法规生产的,无论捐赠者补偿或血浆来源如何。

血浆是从人类捐赠者获得的生物物质。持续、安全的血浆供应对于生产至关重要,由于捐赠者短缺或物流问题造成的供应链中断都可能影响血浆衍生治疗的可及性。

COVID-19 的影响

在探索免疫球蛋白和白蛋白对 COVID-19 患者影响的研究和开发举措不断涌现的推动下,血浆分离市场在 COVID-19 大流行期间出现了积极增长。由于产品需求的增加,市场上的主要参与者的收入有所增长。

- 例如,CSL 2020 年 CSL Behring 业务部门实现收入 85.74 亿美元,较上年增长 9.2%。

2021财年,由于疫情导致血浆采集中断,市场增长缓慢。然而,2022年,由于血浆供应增加以及市场新产品推出,市场出现快速增长。此外,2023年和2024年,企业血浆采集量大幅增加,收入和市场实现稳定增长。

细分分析

按产品分类

由于免疫缺陷疾病的高产品需求,免疫球蛋白领域占据市场主导地位

根据产品,市场分为白蛋白、免疫球蛋白(IG)、凝血因子(CF)、蛋白酶抑制剂等。免疫球蛋白片段又分为静脉内免疫球蛋白(IVIG)和皮下免疫球蛋白(SCIG)。

到 2026 年,免疫球蛋白 (IG) 细分市场将占据 53.76% 的市场主导份额,预计在整个预测期内将保持其主导地位。这种主导地位很大程度上归因于对各种原发性和继发性免疫缺陷疾病的免疫球蛋白疗法的需求不断增加。此外,自身免疫性疾病发病率的增加以及用于治疗各种免疫缺陷疾病的免疫球蛋白产品的上市监管机构批准的增加是预测期内推动该细分市场增长的一些其他因素。

- 例如,2023 年 9 月,Biotest AG 宣布其静脉注射免疫球蛋白 Yimmugo(下一代 IgG)在德国和奥地利获得批准后,在英国获得批准用于治疗先天性和获得性免疫缺陷患者。

- 预计到 2024 年,白蛋白细分市场将占据 17.3% 的份额。

此外,到 2024 年,白蛋白细分市场将占据全球第二大市场份额,预计在预测期内将以适度的复合年增长率增长。由于脓毒症、低蛋白血症和肝硬化等各种临床应用对血浆衍生白蛋白产品的高需求,市场参与者越来越多地开发和推出血浆衍生白蛋白产品,这是预测期内推动该细分市场增长的一些主要因素。此外,白蛋白越来越多地用于重症监护和代谢紊乱,进一步推动了细分市场的增长。

- 例如,2024 年 12 月,Grifols, S.A. 公布了长期 Albutein(白蛋白 [人] U.S.P.)治疗失代偿性肝硬化腹水的 3 期主要数据。

凝血因子部分进一步分为因子IX、因子VIII、凝血酶原复合物浓缩物、纤维蛋白原浓缩物等。预计 2025 年至 2032 年,凝血因子细分市场将以第二高的复合年增长率增长。该领域的增长主要归因于全球血友病病例的增加以及血浆凝血因子用于治疗出血性疾病的日益增长。

- 例如,根据英国国家健康与护理卓越研究所 (NICE) 2024 年 3 月提供的数据,2023 年,英国约有 9,316 人患有 A 型血友病,其中 2,230 人患有严重疾病。此外,根据同一来源,2023 年英国有 2,069 人患有 B 型血友病,其中 374 人患有严重和严重的血友病。 351 人患有中度疾病。

预计蛋白酶抑制剂领域在预测期内的复合年增长率相对有限。该细分市场的增长主要归因于蛋白酶抑制剂在各种细菌、病毒和寄生虫感染的诊断和治疗中具有广泛的应用。此外,蛋白酶抑制剂被更频繁地用于解决免疫问题、癌症、心血管和神经退行性疾病。

人类免疫缺陷病毒(HIV)和其他慢性病等病毒感染的日益流行预计将增加对蛋白酶抑制剂的需求。此外,制造商将重点放在新型蛋白酶抑制剂药物的研发上,推动了该领域的增长。

- 例如,2023年5月,辉瑞公司宣布美国食品和药物管理局(FDA)批准其药物PAXLOVID(一种3CI蛋白酶抑制剂)用于治疗有严重感染风险的轻度至中度COVID-19成人。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

由于监管批准和研发进步,免疫学和神经学领域占据主导地位

根据应用,市场分为免疫学和神经病学、血液学、重症监护、肺病学等。

到 2024 年,免疫学和神经学领域将占据全球血浆分离市场的主导份额,预计在预测期内将以最高复合年增长率增长。免疫缺陷和自身免疫性疾病负担的增加导致全球对这些产品的强劲需求。与此同时,许多基于血浆的蛋白质正在开发或正在进行神经病学和免疫学应用的临床试验,从而导致细分市场的增长。此外,市场参与者越来越多地主动寻求获得监管部门批准以在市场上推出有效疗法,这是在整个预测期内推动该细分市场增长的另一个因素。预计到 2026 年,该细分市场将占据 70.50% 的市场份额。

- 例如,2024年6月,Kedrion Biopharma Inc.宣布其免疫球蛋白疗法Yimmugo已获得美国食品和药物管理局(FDA)批准,用于治疗原发性免疫缺陷(PID)疾病。

另一方面,血液学领域在 2024 年占据第二大市场份额,预计 2025 年至 2032 年将以 8.77% 的第二高复合年增长率增长。这主要归功于多种止血技术的进步,导致其在血液学领域的全球采用和增长。此外,包括血友病在内的出血性疾病的流行也积极推动了市场的增长。

- 例如,根据 BioMed Central Ltd 于 2024 年 8 月提供的数据,2022 年巴西有近 13,000 人患有血友病。

到 2024 年,重症监护领域将占据第三大市场份额,预计在整个预测期内将以第三大复合年增长率增长。全球创伤病例和事故数量不断增加,导致对凝血因子等血浆衍生产品的需求不断增加,从而推动了市场增长。

- 例如,根据国家统计局2024年7月提供的数据,2023年意大利发生了约224,634人受伤和166,525起道路事故。

预计肺病学领域在整个预测期内将以适度的复合年增长率增长。该领域的增长主要归因于静脉注射免疫球蛋白(IVIG)在不同肺部疾病中的使用。此外,市场参与者越来越重视获得各种血浆衍生疗法的批准来解决肺病问题,从而促进了该领域的增长。

- 例如,2023 年 5 月,镰田 药品宣布 Swissmedic 已在瑞士授予 Glassia [Alpha-1 蛋白酶抑制剂(人)] 的营销授权,用于因严重遗传性 Alpha-1 抗胰蛋白酶缺乏症 (AATD) 导致临床明显肺气肿的成人的长期增强和维持治疗。

由于肝脏疾病、心血管疾病等慢性疾病病例不断增加,预计其他细分市场在预测期内将以较低的复合年增长率增长。

按最终用户

医院和诊所对血浆产品的强劲需求使他们处于领先地位

就最终用户而言,市场分为医院和诊所、临床研究实验室等。

到 2024 年,医院和诊所部门在全球血浆分离市场中占据最高的收入份额。由于全球越来越多的人选择血浆衍生疗法,预计该部门在预测期内将以最高的复合年增长率增长。预计到 2026 年,医院和诊所领域将占据 86.67% 的市场份额。

几家基础设施发达、技术先进的医院已采用血浆衍生疗法,并将其推荐给患有免疫缺陷疾病的患者。

- 例如,2023 年 6 月,Grifols, S.A. 和埃及国家服务项目组织 (NSPO) 宣布推出首款血浆衍生药物,供医院为埃及患者使用。

预计 2025 年至 2032 年,临床研究实验室领域将以 8.00% 的复合年增长率增长,位居第二。罕见疾病对血浆衍生蛋白疗法的需求不断增长,以及开发更多用于临床应用的血浆衍生产品的研发活动不断增加,是推动该细分市场在整个预测期内增长的一些主要因素。

其他部分由学术机构和专门治疗中心等组织组成,预计在整个预测期内将以较低的复合年增长率增长。目前,血浆样品优于血清样品,因为它们含有更高浓度的血液成分,因此经常用于蛋白质组和代谢研究。此外,与血清不同,血浆保留了凝血因子,这使其成为分析凝血疾病和开发抗凝疗法的理想样品。因此,上述因素正在促进该细分市场的增长。

血浆分离市场区域前景

根据地理位置,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

北美

North America Plasma Fractionation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2025 年占据全球市场的 56.21%,收入为 245 亿美元,预计到 2026 年将达到 265.7 亿美元。该地区最高的血浆分离市场份额归因于其完善的医疗基础设施。一些因素包括开发和推出技术先进的血浆衍生疗法和产品的大公司的存在,为该地区的增长做出了积极贡献。美国各地血浆采集中心数量的增加是该地区市场增长的另一个因素。预计2026年美国市场规模将达到226.6亿美元。

- 例如,2023 年 3 月,全球生物制药公司武田 (Takeda) 的子公司 BioLife Plasma Services 宣布在美国开设第 200 个血浆捐赠中心,新地点位于马萨诸塞州西斯普林菲尔德和德克萨斯州皮尔兰。此类产品的推出预计将推动该国市场的增长。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到91.1亿美元,占21.10%的份额,预计2026年将达到97.8亿美元。由于免疫缺陷和出血性疾病的患病率不断上升,以及随着治疗的进步,欧洲越来越关注血浆采集和血浆捐赠计划,因此欧洲在2024年占据全球市场第二大份额。此外,市场参与者为扩大血浆分馏网络而采取的不断增长的战略举措是补充该地区市场增长的另一个因素。预计 2026 年英国市场规模将达到 14.6 亿美元。

预计到 2026 年,德国的市场规模将达到 19 亿美元,法国的市场规模可能达到 16.2 亿美元。

- 例如,2024 年 9 月,Kedrion S.p.A. 宣布收购 Plasmafera s.r.o.。通过在捷克共和国运营 Plasmafera s.r.o 的三个血浆采集中心来扩大其血浆采集网络。

亚太地区

2025年,亚太地区创造84.8亿美元,占全球市场收入的19.26%,预计2026年将增长至92.7亿美元。

印度和中国医药产品支出的增加以及不断发展的医疗保健研究基础设施导致对血浆衍生产品的需求增加,从而推动了亚太地区血浆分离市场的增长。此外,亚洲国家慢性病发病率的增加、医疗保健服务的改善以及血浆产品制造新设施的推出是预计对亚太地区市场增长产生积极影响的主要驱动力。预计2026年中国市场规模将达到41.5亿美元。

到 2026 年,日本市场规模预计为 22.9 亿美元,印度市场规模可能为 11.4 亿美元。

- 例如,2023 年 5 月,Plasma Gen Biosciences 在班加罗尔开设了一家新的、最先进的血浆产品制造工厂,以满足对以实惠价格提供的血浆产品不断增长的需求。

拉丁美洲、中东和非洲

拉丁美洲市场2025年市场规模为9.8亿美元,占全球市场份额的2.29%,预计2026年将达到10.4亿美元;中东和非洲市场2025年市场规模为4.8亿美元,占全球市场份额的1.13%,预计2026年将达到5亿美元。然而,自身免疫性疾病的流行在这些地区,对重症监护治疗的需求不断增长是推动市场增长的一些主要因素。此外,血浆采集能力的不断增强以及血浆衍生产品制造商之间不断增长的合作伙伴关系预计将推动这两个地区的市场增长。海湾合作委员会市场预计到 2025 年将达到 2 亿美元。

- 例如,2023年7月,GC Biopharma Corp.与巴西制药公司Blau Farmacêutica签署了为期五年的IVIG-SN 5.0%血液制品供应合同,价值9048万美元。此类合作伙伴关系预计将提振拉丁美洲血浆分离市场的增长前景。

竞争格局

主要行业参与者

市场参与者越来越关注加强市场足迹的战略举措

全球血浆分馏市场本质上是由于 CSL Behring (CSL) 和武田制药有限公司等市场参与者的存在而巩固的,这两家公司在 2024 年占据了大部分市场份额。研发支出高、对建立新血浆采集中心的日益重视以及对加强品牌影响力的合作和伙伴关系的日益重视是导致其高份额的几个因素。

- 例如,2022 年 12 月,CSL Behring (CSL) 在澳大利亚维多利亚州建立了等离子体制造工厂。新设施每年可处理多达 920 万血浆当量升,使现有产能增加九倍。通过这项投资,该公司旨在满足全球对血浆产品不断增长的需求。

其他参与者,包括Grifols、S.A、Octapharma AG、Kedrion S.p.A和Sartorius AG等,都加大了对战略合作和新产品发布的重视,以加强其在全球市场的影响力。

- 例如,2023 年 6 月,Sartorius AG 与 Cell and Gene Therapy Catapult (CGT Catapult) 合作,研究基于 Albamedix 白蛋白的解决方案在先进治疗应用中的使用,包括病毒载体制造。

主要血浆分离公司名单简介:

- CSL 贝林 (CSL)(我们。)

- 格里福尔斯,S.A.(西班牙)

- 武田药品工业株式会社(日本)

- Kedrion S.p.A(意大利)

- Octapharma(瑞士)

- ADMA Biologics, Inc.(美国)

- 赛多利斯公司(德国)

- LFB(法国)

主要行业发展

- 2024 年 7 月 –Kedrion S.p.A. 宣布已与 Biotest AG 建立长期协议框架,以实现免疫球蛋白疗法 Yimmugo 在美国市场的全面商业化和分销。

- 2024 年 3 月 –argenx 宣布 VYVGART(efgartigimod alfa)在日本获批用于治疗原发性免疫性血小板减少症。

- 2023 年 12 月 –Octapharma AG 的血浆产品 wilate(血管性血友病因子/凝血因子 VIII 复合物)获得美国 FDA 的延长批准。新的延长批准标签包括常规预防措施,旨在减少成人和六岁及以上儿童出血事件的频率。

- 2023 年 11 月 –Grifols, S.A. 位于北卡罗来纳州的新免疫球蛋白 (Ig) 纯化和灌装设施获得美国 FDA 批准。通过该工厂,该公司每年能够额外生产 1600 万克血浆疗法。

- 2023 年 3 月 –武田药品工业株式会社投资7.646亿美元在日本大阪建设新的血浆衍生疗法生产基地。该工厂将于 2030 年投入运营,并将将该公司在日本的制造能力扩大五倍。

- 2023 年 3 月 –Grifols, S.A. 在德国马尔堡建立了一家制造工厂,扩大了人血浆疗法的制造能力。

报告范围

全球血浆分离市场报告提供了详细的市场分析。重点关注血浆分离产品类型概述、主要国家监管情景、主要国家报销情景、管道分析、主要国家血浆采集中心数量、主要国家慢性病患病情况、血浆产品定价分析以及产品(数量)按地区分布等关键方面。除了全球血浆分馏市场预测和规模之外,它还提供了对市场趋势的见解并强调了关键的行业发展。此外,它还概述了新产品发布/批准、全球市场预测以及 COVID-19 对全球市场的影响。除此之外,该报告还提供了对市场趋势的见解,并强调了市场参与者的关键策略。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights预计,到2034年,该市场规模预计将达到872亿美元,复合年增长率为9.10%。

北美在血浆分离市场上占据主导地位,2025 年市场份额为 56.21%。

复合年增长率为 9.10%,市场在预测期内将呈现稳定增长。

免疫缺陷疾病病例不断增加,对血浆衍生疗法的需求不断增长,以及分馏技术的技术进步。

主要参与者包括 CSL Behring、Grifols、Takeda、Octapharma 和 Kedrion,在产能扩张和 FDA 批准方面处于领先地位。

在强大的医疗基础设施和不断增加的血浆采集设施的推动下,到 2025 年,北美将占据超过 56.21% 的份额。

免疫球蛋白,尤其是 IVIG 和 SCIG,由于在神经病学和免疫学治疗中的使用不断增加而占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 202

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。