抗凝血酶市场规模、份额和行业分析,按来源(人血浆等)、按应用(治疗和研究与诊断)、按剂型(冻干粉末和液体)、按最终用户(医院和诊所、制药和生物技术行业以及研究机构)以及区域预测,2026-2034年

抗凝血酶市场规模和未来前景

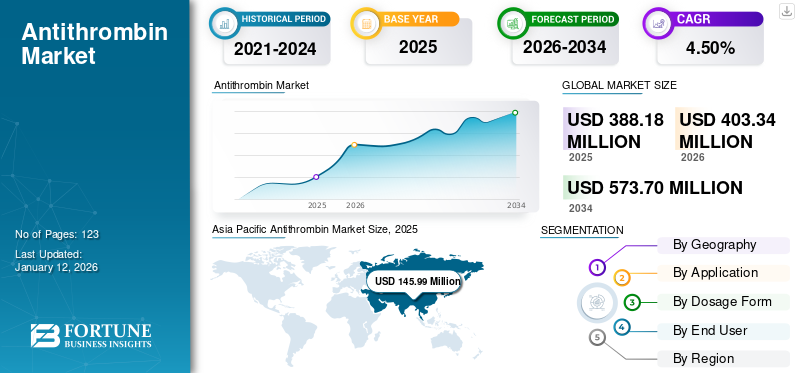

2025年,全球抗凝血酶市场规模为3.8818亿美元。预计该市场将从2026年的4.0334亿美元增长到2034年的5.7291亿美元,预测期内复合年增长率为4.48%。欧洲在抗凝血酶市场占据主导地位,2025年市场份额为42.41%。

抗凝血酶是一种使凝血酶和其他丝氨酸蛋白酶失活的糖蛋白,在预防异常凝血方面发挥着至关重要的作用。对于遗传性抗凝血酶缺乏症、接受手术或需要治疗的患者来说尤其重要 体外膜肺氧合(ECMO)。在整个研究期间,市场正在稳步增长,复合年增长率适中。

推动市场增长的一些因素包括血栓性疾病患病率的增加、生物技术的进步以及抗凝治疗需求的激增。 AT 缺乏症在普通人群中的患病率也在增加,导致对治疗浓缩产品的需求不断增长。

- 例如,根据西班牙研究人员 2023 年 9 月在国家生物技术信息中心 (NCBI) 发表的一项研究,一般人群中遗传性 AT 缺乏症的患病率估计在 0.02% 至 0.2% 之间。

该市场的主要参与者包括 CSL、Grifols、S.A.、Octapharma AG 等。这些公司在血浆源医药产品(包括抗凝血酶)领域的强大影响力支持了市场的增长。

下载免费样品 了解更多关于本报告的信息。

抗凝血酶市场要点

- 2025年市场规模:3.8818亿美元

- 2026年市场规模:4.0334亿美元

- 2034年预测市场规模:5.7291亿美元

- 复合年增长率:2026-2034 年 4.48%

- 2025 年,欧洲以 42.41% 的份额占据市场主导地位。

- 预计到 2026 年,人血浆市场将占据 98.27% 的市场份额。

- 预计到 2026 年,治疗领域将占据 95.99% 的市场份额。

亚太地区

亚太地区 2025 年收入为 1.4599 亿美元,预计 2026 年将增长至 1.5297 亿美元。

北美

北美地区 2025 年达到 4588 万美元,预计 2026 年将增长至 4741 万美元。

欧洲

2025年欧洲创造了1.6462亿美元,预计2026年将达到1.7072亿美元。

我们。

到 2025 年,美国市场预计将达到 3720 万美元。

日本

预计到2026年日本市场将达到6180万美元。

阅读更多

市场动态:

市场驱动因素:

扩大抗凝血酶的应用以促进市场增长

推动抗凝血酶市场增长的突出因素之一是抗凝血酶应用的不断扩大。正在研究这些产品用于血栓形成以外的适应症,包括先兆子痫和器官移植。它的一些潜在应用包括 COVID-19 感染、 连续性肾脏替代疗法(CRRT)、天冬酰胺酶治疗急性淋巴细胞白血病 (ALL)、调节肿瘤细胞活性以及失血性休克的治疗。预计这种情况将在未来几年推动市场增长。

- 例如,根据美国国家生物技术信息中心 (NCBI) 2022 年 10 月发表的一项研究,抗凝血酶的抗血栓炎症特性有可能降低重症 COVID-19 患者与持续高凝和促炎症状态相关的死亡率。

市场限制:

与抗凝血酶治疗相关的担忧会阻碍市场增长

尽管使用了抗凝血酶生长剂,但相关的担忧和副作用阻碍了该产品的采用。一些潜在的担忧包括出血、过敏和过敏反应、血栓栓塞并发症等风险。这导致抗凝血酶替代疗法的使用有限,进而阻碍了整体市场的增长。

市场机会:

采用抗凝血酶与其他治疗方法联合治疗,创造利润丰厚的增长机会

抗凝血酶与抗凝血酶联合应用的趋势日益明显 肝素 由于增强的抗凝血作用,预计将在市场上创造利润丰厚的增长机会。已发表的多项研究证明了抗凝血酶在联合治疗中的潜力。肝素和抗凝血酶的组合表现出协同作用,表明它们的联合抗凝作用大于它们单独作用的总和。因此,市场正在见证在联合治疗中使用抗凝血酶的积极转变,尤其是与肝素的联合治疗。

市场挑战:

治疗成本高昂限制市场增长

抗凝血酶产品的高定价被认为是市场增长的主要限制因素。传统和替代抗凝疗法的可用性对抗凝血酶产品的采用产生了负面影响。一些替代品包括肝素、直接凝血酶抑制剂(例如阿加曲班)、直接口服 抗凝剂 包括 Eliquis 等。在中低收入国家,高昂的价格使得患者群体难以承受。

其他挑战:

其他一些挑战包括血浆衍生产品的复杂制造,包括受到严格监管且昂贵的抗凝血酶。此外,美国、欧盟和日本等主要地区严格的监管框架导致审批时间较长,也对市场增长构成挑战。此外,血浆衍生产品取决于捐赠者的可用性,影响一致性和全球供应。

抗凝血酶市场趋势:

抗凝血酶在外科手术中的使用增加被认为是重要的市场趋势之一

心血管、移植和新生儿手术数量的增加正在扩大抗凝血酶的使用。对于肝素抵抗或抗凝血酶缺乏的患者尤其如此。此外,抗凝血酶浓缩物还可以预防原位肝移植后肝动脉血栓形成,原位肝移植是一种将患病肝脏替换为来自已故或活体捐赠者的健康肝脏的手术。因此,市场上各种外科手术中抗凝血酶浓缩物的使用量显着增加,从而在一定程度上推动了市场的增长。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响:

由于 COVID-19 大流行,全球市场的正增长比 2019 年略有增加。这可归因于抗凝血酶产品在治疗重症 COVID-19 患者中的使用增加。多项研究表明,抗凝血酶治疗在与严重 COVID-19 相关的血栓炎症过程中发挥着重要作用。

细分分析

按来源

基于人类血浆增殖的细分市场增长的强大产品供应

根据来源,市场分为人血浆和其他血浆。

预计到 2026 年,人血浆细分市场将以 98.27% 的份额占据市场主导地位。这可归因于人血浆衍生产品的广泛可用性等因素。此外,抗凝血酶缺乏症的患病率不断增加,加上心脏手术数量的增加,抗凝血酶浓缩物在补充节段生长方面发挥着至关重要的作用。

- 例如,根据《胸外科年鉴简报》2024 年 6 月发表的一篇文章,在美国,每年平均每 10 万人心脏手术总量为 271.5 例。这相对高于每年每 10 万人 123.2 人的全球平均水平。

此外,包括重组抗凝血酶在内的其他细分市场预计在未来几年将以适度的速度增长。重组产品的批准有限导致市场采用率较低。

- 例如,2017年9月,协和发酵麒麟有限公司的ACOALAN注射液1800获得日本厚生劳动省的生产和销售许可。它是一种采用重组DNA和糖链控制技术生产的抗凝血酶(AT)药物。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

用于治疗目的的抗凝血酶的大量采用推动了细分市场的增长

在应用方面,全球市场分为治疗和研究与诊断。

到 2026 年,治疗领域将占据全球市场份额。对使用抗凝血酶浓缩物进行有效治疗的需求不断增长,导致全球对这些产品的需求增加。此外,大量使用抗凝血酶来治疗肝素抵抗患者也支持了节段性增长。预计治疗领域将引领市场,到 2026 年将占全球市场的 95.99%。

- 例如,根据美国血液学会 2024 年 12 月发布的数据,补充抗凝血酶是治疗肝素抵抗患者的首选治疗选择之一。

另一方面,研究和诊断可用领域预计未来几年将以 2.66% 的复合年增长率适度增长。支持这种增长的因素包括一些可用于诊断和研究目的的产品的可用性。

按剂型分类

冻干产品的广泛供应支持了该细分市场的主导地位

根据剂型,全球市场分为冻干粉剂和液体剂。

到2026年,冻干粉细分市场将占据97.77%的市场份额。目前大多数抗凝血酶浓缩物产品都是冻干粉形式。一些因素,例如易于操作、由于冻干形式而提高的产品稳定性等,补充了这些产品在各种应用中的使用。

- 例如,Grifols的THROMBATE III、CSL的Thrombotrol VF、Octapharma AG的Atenativ等产品都是冻干粉末形式。

相比之下,由于只有一种产品,液体细分市场的市场份额非常低。斯克里普斯实验室是唯一一家提供液体抗凝血酶浓缩物的公司。液体领域预计在预测期内复合年增长率为 2.07%。

按最终用户

医院和诊所对治疗用途的高需求促进了细分市场的增长

根据最终用户,全球市场分为医院和诊所、制药和生物技术行业以及研究机构。

到 2026 年,医院和诊所领域预计将以 94.68% 的份额引领市场。这可以归因于在抗凝血酶缺乏、肝素抵抗、脓毒症等疾病中越来越多地使用基于抗凝血酶的治疗。

在预测期内,制药和生物技术行业预计将以可观的复合年增长率增长。该细分市场的增长可归因于出于研究目的越来越多地使用抗凝血酶浓缩物。

抗凝血酶区域前景

从地区来看,市场分为欧洲、亚太地区、北美和世界其他地区。

欧洲:

欧洲凭借大量获批产品和众多知名企业占据市场主导地位

Asia Pacific Antithrombin Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在全球市场中保持强势,2025年达到1.6462亿美元,占比42.41%,预计2026年将达到1.7072亿美元。2023年区域市场规模为1.534亿美元。大量的批准产品、成熟企业的强大存在以及抗凝血酶缺乏症的日益流行是支持该地区在全球市场中占据主导地位的一些关键因素。随着新产能安装和战略举措的激增,欧洲血浆衍生药品制造 (PDMP) 取得了显着增长。预计2026年英国市场规模将达到2601万美元。

预计 2026 年德国市场规模为 4430 万美元,2025 年法国市场规模可能为 3010 万美元。

- 例如,2022 年 7 月,雷丁、伯明翰和伦敦的血浆捐赠中心安装了新的“女性友好”捐赠机,使可以捐赠救生血浆的女性数量增加了一倍。

亚太地区:

2025年,亚太地区收入为1.4599亿美元,占全球市场收入的37.61%,预计到2026年将增长至1.5297亿美元。这一增长归因于先天性抗凝血酶缺乏症病例数量的增加,从而增加了该地区对抗凝血酶浓缩物的需求。此外,区域公司为扩大市场份额而采取的战略举措是补充亚太抗凝血酶市场增长的另一个关键因素。预计2026年中国市场规模将达到128万美元。

到2026年,日本的市场规模预计为6180万美元,印度的市场规模可能为1327万美元。

- 例如,2023 年 5 月,Plasma Gen Biosciences 在印度班加罗尔开设了一家新的最先进的血浆产品制造工厂,旨在以实惠的价格满足对血浆产品不断增长的需求。

北美:

2025年北美地区占全球市场的11.82%,收入为4588万美元,预计2026年将达到4741万美元。北美地区的抗凝血酶市场份额相对较低。这主要是由于该地区抗凝血酶浓缩物的供应有限。此外,美国对血浆衍生产品的严格监管指南也影响了该地区市场的增长。 2025年美国市场规模预计为3720万美元。

世界其他地区:

2025年,世界其他地区的市场规模为3170万美元,占全球市场份额的8.16%,预计到2026年将达到3220万美元。预计在预测期内,世界其他地区的市场复合年增长率将放缓。这可归因于这些地区抗凝血酶浓缩物产品的存在有限。目前在巴西、墨西哥、南非等国家销售的所有产品均来源于人类 血浆分离仅方法。

竞争格局:

主要市场参与者:

市场主要参与者专注于加强产品供应以维持市场竞争

CSL 是该市场的主要参与者之一,在全球市场中占有相当大的份额。该公司的主导地位主要归功于该公司强大的人血浆源抗凝血酶产品组合。此外,该公司在血浆源药品领域的领先地位也支持了其在抗凝血酶市场的领先地位。

Grifols, S.A. 是血浆源抗凝血酶浓缩物的另一家领先制造商。高市场份额归因于其对扩展抗凝血酶浓缩物当前应用以及与制药公司的合作的大力关注。

在全球范围内运营的其他主要市场参与者包括 Octapharma AG、Owen Takeda Pharmaceutical Company Limited 和 Kedrion S.p.A 等。这些公司正在采取各种战略举措来维持其市场地位。

主要抗凝血酶公司名单简介:

- 中超(澳大利亚)

- 奥克塔制药公司 (瑞士)

- 武田药品工业株式会社(日本)

- Grifols, S.A.(西班牙)

- 麦迪克斯生化公司 (芬兰)

- 凯德瑞安公司 (意大利)

- 斯克里普斯实验室 (我们。)

- LFB(法国)

主要行业发展:

- 2023 年 6 月: Octapharma AG 展示了 Craig Kessler 进行的一项前瞻性 III 期研究海报,该研究涉及人抗凝血酶 III 浓缩物在手术或分娩期间先天性抗凝血酶缺乏症中的功效、安全性和药代动力学。

- 2022 年 6 月: Endpoint Health Inc.筹集了 5200 万美元资金,用于扩大其精准免疫学产品线。这包括抗凝血酶 III 项目,这是一项治疗脓毒症的 II 期临床试验。

- 2021 年 11 月: Octapharma AG 获得美国 FDA 批准开展 ATN-106ATN-106 的临床研究。该研究旨在确定该公司的抗凝血酶浓缩物用于治疗先天性抗凝血酶缺乏症患者的安全性和有效性。

- 2019 年 9 月: 韩国血液制品生产商 SK Pharma 与印度尼西亚制药公司 BioPharma 和印度尼西亚红十字会签署了血浆生产谅解备忘录 (MOU)。

- 2017 年 9 月: Kyowa Hakko Kirin Co., Ltd. 的 ACOALAN 注射液 1800 获得日本厚生劳动省的生产和销售许可。

报告范围

全球抗凝血酶市场研究报告对市场进行了详细而全面的分析。该报告提供的一些重要见解包括主要国家/地区主要心脏病的患病率、主要国家/地区对这些产品的监管概述、近期行业发展以及 COVID-19 对市场的影响。该研究报告还包括在预测期内促进市场增长的关键市场动态。该报告还涵盖了市场上主要运营公司的概况以及全球竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.48% |

|

单元 |

价值(百万美元) |

|

分割 |

按来源、应用、剂型、最终用户和地区 |

|

按来源 |

· 人体血浆 · 其他的 |

|

按申请 |

· 治疗性 · 研究与诊断 |

|

按剂型分类 |

· 冻干粉 · 液体 |

|

按最终用户 |

· 医院和诊所 · 医药及生物科技行业 · 研究院所 |

|

按地区 |

· 北美(按来源、应用、剂型、最终用户和国家/次区域) Ø 美国 o 加拿大 · 欧洲(按来源、应用、剂型、最终用户和国家/次区域) o 德国 Ø 法国 Ø 英国 o 西班牙 o 意大利 Ø 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按来源、应用、剂型、最终用户和国家/次区域) o 中国 Ø 印度 o 日本 Ø 澳大利亚 Ø 韩国 Ø 东南亚 o 亚太地区其他地区 · 世界其他地区(按来源、应用、剂型和最终用户) |

常见问题

Fortune Business Insights 表示,2026 年该市场估值为 4.0334 亿美元,预计到 2034 年将达到 5.7291 亿美元。

预计 2026 年至 2034 年预测期内,该市场将以 4.48% 的复合年增长率增长。

2025年,欧洲为1.6462亿美元。

据消息人士透露,在预测期内,人血浆领域引领市场。

抗凝血酶缺乏和凝血疾病病例的增加以及抗凝血酶应用的扩大是推动市场增长的关键因素。

CSL、Grifols S.A. 和 Octapharma AG 是市场的领先参与者。

到 2025 年,欧洲在市场份额方面占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 123

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道