凝血因子市场规模、份额和行业分析,按类型(因子 IX、因子 VIII、凝血酶原复合物浓缩物、纤维蛋白原浓缩物等)、按应用(免疫学和神经病学、血液学、重症监护等)、最终用户(医院和诊所、临床研究实验室等)以及区域预测,2026-2034 年

主要市场见解

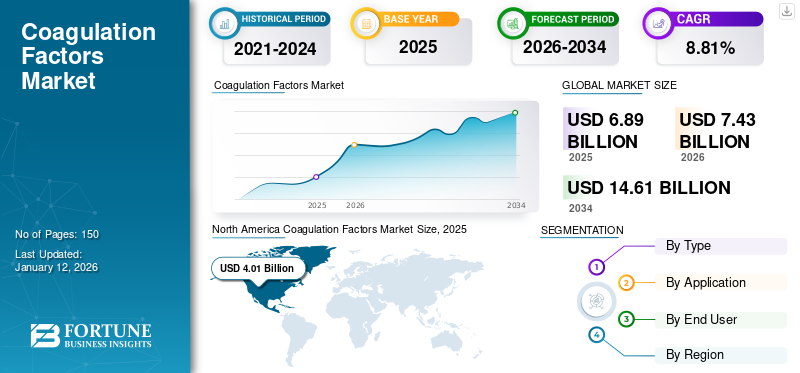

2025年,全球凝血因子市场规模为68.9亿美元。预计该市场将从2026年的74.3亿美元增长到2034年的146.1亿美元,预测期内复合年增长率为8.81%。北美在凝血因子市场占据主导地位,2025 年市场份额为 58.17%。

凝血因子是在治疗出血性疾病(如血友病 A(因子 VIII 缺乏症)或血友病 B(因子 IX 缺乏症))中发挥关键作用的基本药物。这些药物含有血液正常凝固所需的凝血因子。在技术进步、出血性疾病患病率增加以及主要行业参与者的战略举措的推动下,该市场有望大幅增长。市场参与者包括 CSL、Octapharma AG、Kedrion S.p.A. 和 Takeda药品积极投资研发、形成战略合作、寻求并购,从而推动市场增长。

推动市场增长的其他一些因素包括止血技术的发展,这导致了各种产品的推出,可以帮助临床医生为血友病患者提供充分的帮助。此外,事故和创伤案件数量的增加极大地促进了预测期内市场的增长。

- 例如,根据印度政府道路运输和公路部公布的数据,2022年印度发生了超过461,312起道路事故,与2022年相比,碰撞事故数量增加了11.9%。

下载免费样品 了解更多关于本报告的信息。

全球凝血因子市场概况和亮点

市场规模及预测:

- 2025年市场规模:68.9亿美元

- 2026年市场规模:74.3亿美元

- 2034 年预测市场规模:146.1 亿美元

- 复合年增长率:2026-2034 年 8.81%

市场份额:

- 受出血性疾病患病率上升、强大的血浆采集基础设施以及治疗方式技术进步的推动,北美在 2025 年将占据凝血因子市场的 58.17% 份额。

- 从应用来看,由于止血技术的进步以及 A 型和 B 型血友病等血液相关疾病负担的增加,血液学领域在 2025 年将占据最大的市场份额。

主要国家亮点:

- 美国:血浆采集中心数量不断增加,并高度重视治疗出血性疾病的技术进步。

- 欧洲:血浆分馏设施的扩建以及主要市场参与者之间的战略合作伙伴关系,以提高产能。

- 中国:越来越多的国内公司投资血浆疗法,对具有成本效益的凝血产品的需求不断增加。

- 日本:日益关注血浆衍生凝血因子产品的创新疗法和持续监管支持。

市场动态

市场驱动因素

出血性疾病发病率不断上升推动市场增长

出血性疾病病例数量的增加是推动全球凝血因子市场增长的关键因素之一。世界各地对血浆衍生疗法的需求很大,尤其是对治疗出血性疾病的凝血因子等产品的需求。 A 型血友病(VIII 因子缺乏)、B 型血友病(IX 因子缺乏)和冯·维勒布兰德病是最常见的遗传性出血性疾病。随着病例数量的增加,对凝血产品的需求预计最终会增加。

- 根据美国疾病控制与预防中心 (CDC) 发布的数据,估计美国有 33,000 名男性患有血友病,即每 10 名男性中就有超过 4 名男性患有血友病。

- 同样,根据国家出血性疾病基金会的数据,冯·维勒布兰德病 (VWD) 影响着大约 1% 的美国人口。

市场限制

严格的政府法规限制市场扩张

遵守严格的监管要求对制造商来说可能具有挑战性,从而影响市场增长。美国、中国和其他新兴国家的政府机构确保收集和分发的血浆符合严格的质量、安全和效力标准。因此,严格的监管和漫长的产品审批流程可能会在一定程度上阻碍市场的增长。

- 例如,在美国,食品和药物管理局 (FDA) 根据两项国家法律:《公共卫生服务 (PHS) 法》和《联邦食品、药品和化妆品 (FD&C) 法》,监督私营公司对血液和血浆产品的收集、加工和分销。

市场机会

不断增加研发投资对市场增长产生积极影响

近年来,对先进疗法的需求不断增长,导致运营商将重点转向加大研发投资。各种危及生命的疾病的患病率不断上升,以及对具有成本效益的治疗和诊断的需求,预计将推动需求,为市场参与者创造新的机会。目前可用产品适应症的扩展反映了该领域正在进行的研究和投资。此外,新设施的开设进一步促进了市场增长机会。

- 2022 年 12 月,CSL Behring(CSL)宣布开设新的血浆分离澳大利亚的设施。该设施旨在支持治疗免疫系统问题、血友病、烧伤和其他危及生命的疾病。

凝血因子市场趋势

推出新技术和创新技术是主要市场趋势

在开发过程中引入新技术和创新技术彻底改变了该领域。显着的进步包括靶向递送系统和长效因子。此外,血浆分离技术的进步也极大地促进了市场的增长。

此外,整合人工智能(AI)物联网 (IoT) 正在通过提高效率、性能和成本效益来改变市场。数字工具和平台的采用正在简化运营、改善供应链管理并增强客户参与度。

市场挑战

初期投资成本高昂阻碍行业发展

技术和基础设施的初始投资成本高昂,可能成为新进入者的重大障碍。血浆衍生产品需要复杂且资源密集的工艺,这使得制造商的成本高昂。除此之外,严格的质量控制措施和对专业设施的需求进一步增加了生产成本。 此外,与高治疗成本和有限报销范围相关的问题可能会对市场增长产生负面影响,从而阻碍市场的增长发展。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

A 型血友病的高患病率促进了 VIII 因子片段的生长

从类型上看,市场分为因子IX、因子VIII、 凝血酶原复合物浓缩物、纤维蛋白原浓缩物等。

VIII因子细分市场占据全球凝血因子市场的大部分份额。推动该细分市场增长的关键因素包括甲型血友病病例数量的增加以及疾病护理的进步。此外,对定期治疗和预防措施日益增长的需求进一步补充了细分市场的增长。

- 例如,根据美国血友病联合会2025年公布的数据,全球患有A型血友病的人数超过110万。

纤维蛋白原浓缩物细分市场在 2024 年占据第二大市场份额。纤维蛋白原浓缩物的监管批准数量不断增加是该细分市场增长的关键驱动力之一。

- 2024 年 9 月,Octapharma USA, Inc. 获得美国 FDA 对纤维蛋白原(人)冻干粉 Fibryga 作为出血患者纤维蛋白原替代品的延期批准。

由于新产品开发和研发方面的大力投资等多种因素,预计 IX 因子、凝血酶原复合物浓缩物和其他产品类型的市场在未来几年也将出现大幅增长。

按申请

技术进步 止血促进了血液学的发展

根据应用,市场分为免疫学以及神经病学、血液学、重症监护等。

由于各种止血技术的进步,血液学领域在 2024 年将占据最大的市场份额,这导致其在全球范围内得到广泛采用。此外,全球范围内先天性出血性疾病以及甲型和乙型血友病等血液相关疾病的高负担正在推动预测期内的细分市场增长。此外,越来越多的监管批准以及用于治疗血液相关疾病的血浆衍生产品的推出是预计在 2025 年至 2032 年期间推动该细分市场增长的一些额外因素。

- 根据珀斯血液研究所在2024年世界血友病日之际发布的数据,该研究所报告称,全球血友病患病率约为六千至一万分之一的男性。

预计重症监护领域将在整个预测期内适度增长。全球创伤病例和事故病例的增加促进了该领域的增长,导致对凝血因子等血浆衍生产品的需求不断增加。

按最终用户

增加医院和诊所的出血性疾病患者数量,以增强该细分市场的主导地位

根据最终用户,市场分为医院和诊所、临床研究实验室等。

到 2024 年,医院和诊所细分市场占据了凝血因子市场的大部分份额。越来越多的患者转向医院治疗出血相关疾病,导致住院人数增加,从而奠定了该细分市场的主导地位。此外,主要公司和医院之间加强合作预计将推动该领域的增长。

- 例如,2024 年 7 月,Kedrion S.p.A. 宣布向葡萄牙医院分发通过葡萄牙公民捐赠的血浆分馏生产的药物。分割是由葡萄牙血液与移植研究所(IPST)进行的。

临床研究实验室部门预计在整个预测期内将以适度的复合年增长率增长。这一增长是由于罕见疾病治疗中对血浆疗法的需求不断增加,以及旨在开发用于临床应用的新血浆衍生产品(包括凝血因子)的不断增长的研发计划。

凝血因子市场区域展望

按地理位置划分,市场分为欧洲、北美、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Coagulation Factors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美在全球市场中占据主导地位,占据约58.17%的市场份额,创造收入40.1亿美元。由于研发活动和治疗对凝血产品的高需求、产品批准的增加以及血浆采集活动的增加,促进了该地区的增长。 2025年,北美市场规模为40.1亿美元,占全球需求的58.17%,预计2026年将增长至43亿美元。

我们。

到 2024 年,美国将占据北美市场的主要份额。该国被认为对技术进步具有高度适应能力。美国各地血浆采集中心数量的增加以及冯·维勒布兰德病等慢性病患病率的上升是推动该国凝血因子市场增长的一些因素。

- 例如,2023 年 3 月,BioLife Plasma Services(BioLife Plasma Services)是全球的一个部门。生物制药武田公司宣布在美国开设第 200 个血浆捐赠中心,新地点位于马萨诸塞州西斯普林菲尔德和德克萨斯州皮尔兰。

欧洲

2024 年,欧洲在全球市场中占据第二大份额,这要归功于主要参与者采取的战略,例如血浆分馏中心的发展、合并和合作伙伴关系以及新产品的推出。越来越多的国内公司扩建血浆分离设施以开发救生药物,这是推动该地区增长的一些主要因素。 2025年,欧洲地区占据全球市场27.43%,收入18.9亿美元,预计2026年将达到20.4亿美元。

- 例如,2023 年 3 月,CSL Behring (CSL) 在德国马尔堡开设了血浆分馏设施,提高了将捐赠的人体血浆转化为救生药物的能力。

亚太地区

预计亚太地区市场在预测期内将出现强劲增长。主要参与者旨在扩大人血浆产品产能的并购数量不断增加,正在推动该地区的市场增长。亚太地区在全球市场中保持强劲地位,2025年达到8.6亿美元,占12.45%份额,预计2026年将达到9.5亿美元。

- 例如,2023 年 5 月,Plasma Gen Biosciences 在班加罗尔开设了一家新的最先进的血浆产品制造工厂,以满足对血浆产品不断增长的需求,包括以可承受的价格购买凝血因子。

拉美

2025年,拉丁美洲市场规模为0.9亿美元,占全球市场的0.73%,预计到2026年将增长至1亿美元。

中东和非洲

拉丁美洲、中东和非洲地区的市场预计在未来几年将出现可观的增长。医疗保健支出的增加和医疗保健基础设施的改善预计将推动这些地区的市场增长。 2025年中东和非洲市场规模为0.5亿美元,占全球行业的0.37%,预计2026年将达到0.5亿美元。

竞争格局

主要行业参与者

领先公司专注于新产品发布和产能扩张,以提高市场份额

全球凝血因子市场由多个全球和区域参与者组成。然而,CSL、Octapharma AG、Kedrion S.p.A. 和武田制药 (Takeda Pharmaceuticals) 等主要参与者在 2024 年占据了全球市场的重要份额。这些公司占据主导地位的关键因素包括对产能扩张、新产品发布以及与其他公司的战略合作和伙伴关系的高度重视。

- 例如,2023 年 12 月,Octapharma AG 的血浆衍生血管性血友病因子 (VWF)/因子 VIII (FVIII) 产品获得美国 FDA 批准。

凝血因子市场的其他主要参与者包括LFB、拜耳公司、赛诺菲和辉瑞公司。这些公司不断致力于推出先进产品以提高其市场份额。

关键清单 凝血因子公司简介

主要行业发展

- 2025 年 3 月:美国 FDA 批准 Qfitlia (fitusiran) 用于治疗 A 型或 B 型血友病,无论是否含有因子抑制剂。

- 2024 年 6 月:Plasmagen Biosciences Private Limited 推出了 Haemocomplettan P(人纤维蛋白原浓缩物)来解决出血病例。

- 2023 年 3 月:武田药品工业株式会社投资约 1000 亿日元(7.607 亿美元)在日本建立血浆衍生疗法的新生产设施。

- 2023 年 2 月:赛诺菲的 ALTUVIIIO 获得美国 FDA 批准,这是一种治疗血友病的新型 VIII 因子疗法。

- 2022 年 12 月:Kedrion S.p.A. 收购了 UNICAplasma s.r.o 和 UNICAplasma Morava s.r.o.,在捷克共和国运营五个血浆采集中心,旨在采集高质量血浆,用于生产用于预防和治疗罕见和衰弱疾病的血浆衍生疗法。

贸易保护主义

贸易保护主义可以通过影响原材料和成品的供应链和定价来影响凝血因子市场。关税和进口限制可能会导致生产成本增加,影响凝血疗法的可用性和可负担性。制造商必须通过探索本地生产选择和供应链多元化来应对这些挑战,以降低潜在风险。

报告范围

全球凝血因子市场研究分析提供了报告中包含的所有细分市场的市场规模和预测。这份全面的市场报告分析深入研究了市场的各个方面,包括趋势、挑战、关键参与者、区域洞察和市场细分。全球市场报告还提供了有关关键行业发展、新产品发布以及主要国家的合作伙伴关系、并购的详细信息。它还提供了有关竞争格局和主要参与者概况的详细信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.81% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 68.9 亿美元,预计到 2034 年将达到 146.1 亿美元。

2025年市值为6.89美元 亿。

预计2026-2034年预测期内,市场复合年增长率为8.81%。

VIII 因子细分市场按类型领先。

推动市场的关键因素之一是先进产品在出血性疾病中的使用不断增加。

CSL、武田制药有限公司、Kedrion Biopharma Inc. 和 Octapharma AG 是市场上的一些顶级参与者。

2025 年,北美将主导市场。

血友病和血管性血友病等出血性疾病的发病率不断上升,以及对先进疗法的需求不断增加,预计将有利于该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。