凝血酶原复合浓缩物 (PCC) 市场规模、份额和 COVID-19 影响分析、按产品(3 因素 PCC 和 4 因素 PCC)、按应用(获得性凝血因子缺乏和先天性凝血因子缺乏)、最终用户(医院和门诊手术中心、专科诊所等)以及区域预测,2026-2034 年

凝血酶原复合浓缩物 PCC 市场规模和行业概述

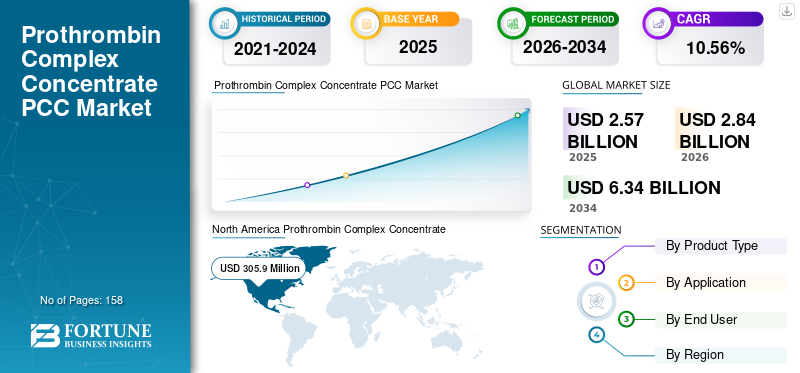

2025年,全球凝血酶原复合物浓缩物市场规模为25.7亿美元。预计该市场将从2026年的28.4亿美元增长到2034年的63.4亿美元,复合年增长率为10.56% 在预测期内。北美在凝血酶原复合物浓缩物市场占据主导地位,2025 年市场份额为 44.%。

凝血酶原复合物浓缩物是一种包含凝血因子 II、IX 和 X 的治疗剂。也称为因子 IX 复合物;当出血过多需要紧急抗凝逆转时,它被广泛使用。增加处方抗凝剂,尤其是华法林,以及出血性疾病患病率的上升,预计将扩大市场。此外,与新鲜冰冻血浆和其他血浆相比,PCC 具有多种优势,使其成为危及生命的情况下更合适的选择。根据世界血友病联合会的数据,68,703,141 I.U. 2018 年欧洲使用了 100% 血浆衍生因子 IX。因此,在预测期内,因子 IX 复合物的使用增加可能有利于该市场的增长。除此之外,政府对使用 Kcentra 等 4 因素 PCC 产品的积极支持和积极建议预计将为市场提供相当大的动力。

COVID-19 大流行导致对血液和血浆产品的需求突然增加。主要 PCC 制造商报告血浆衍生产品的购买模式发生变化,这有利于凝血酶原复合物浓缩物市场的增长。此外,由于血浆中心生产力的提高以及 Kcentra 的两位数增长,Grifols 和 CSL 等制药巨头的部门收入正在增长。预计这将对整体市场产生积极影响。

下载免费样品 了解更多关于本报告的信息。

凝血酶原复合物浓缩物 (PCC) 市场要点

- 2025年市场规模:25.7亿美元

- 2026年市场规模:28.4亿美元

- 2034 年预测市场规模:63.4 亿美元

- 复合年增长率:2026-2034 年 10.56%

- 到 2025 年,北美将占据凝血酶原复合物浓缩物市场的 44.0% 份额。

- 四因素 PCC 是领先的产品领域,到 2025 年将产生 9.452 亿美元的收入。

- 到 2025 年,医院和 ASC 占据最大的最终用户份额,达到 74.2%。

北美

得益于 PCC 疗法的广泛采用和先进的医疗基础设施,到 2025 年该区域市场价值将达到 3.059 亿美元。

欧洲

在出血性疾病治疗采用率不断提高的推动下,预计该市场在预测期内将以 10.5% 的复合年增长率增长。

亚太地区

由于华法林处方量的增加、Kcentra 使用量的增加以及中国获得基本治疗的机会的增加,预计该地区将出现显着增长。

我们。

急诊科每年报告约 29,000 例华法林相关出血病例,支持了对凝血酶原复合物浓缩物的强劲需求。

日本

在 Kcentra 处方不断增长和出血性疾病治疗需求不断增长的推动下,凝血酶原复合物浓缩物市场预计到 2025 年将达到 4060 万美元。

阅读更多

凝血酶原复合浓缩物市场趋势

下载免费样品 了解更多关于本报告的信息。

巨额投资收购血浆中心以提振市场

重要的市场趋势之一是越来越注重扩大血浆中心网络。 PCC 的使用量不断增加,导致人们采用不同的方法来改进这些产品的制造。这为主要参与者收购国内公司以受益于其血浆中心并提高制造能力铺平了道路。 2019 年 1 月,Grifols S.A. 收购了 Biotest Pharmaceuticals Corporation 的美国分公司。通过此次收购,Grifols S.A. 可能会获得 Biotest 血浆采集中心的使用权,并增加用于治疗目的的血浆蛋白供应。 IX 因子复合物的生产和供应量显着增加,尤其是在 COVID-19 大流行期间,医院大量采购基本药物,预计将显着提振该市场。

驱动因素

维生素 K 拮抗剂的快速吸收推动市场发展

各种维生素 K 拮抗剂产品的推出,尤其是华法林,有望增加 PCC 的使用。华法林作为抗凝剂的使用相对广泛,导致华法林处方数量不断增加。根据国家毒品事件行动计划介绍,每年开具的华法林处方超过 3000 万张。然而,这种药物与不良药物事件相关,需要紧急逆转,而凝血酶原复合物浓缩物由于其快速作用和病毒传播风险最小而成为最优选的治疗方法。因此,预计华法林处方的增加将推动预测期内 PCC 市场的增长。

此外,政府在紧急华法林逆转期间使用因子 IX 复合物的积极建议和指南预计也会有利于市场。

PCC 相对于其他抗凝逆转疗法的优势可促进市场增长

与其他替代性抗凝逆转疗法如FFP(新鲜冷冻血浆)、维生素K1等相比,它们具有更多优势,这也是其在紧急华法林逆转中广泛使用的原因。 PCC 的主要优点之一是它消除了 FFP 所需的血液配型和解冻的需要,从而减少了总给药时间。此外,它的渗透时间更短,效率更高,并且需要的体积更小。此外,它的病毒或病原体传播风险也很小。所有这些优势导致人们对该产品的偏好不断增加,这可能有助于市场的扩大。

制约因素

与 PCC 相关的血栓并发症风险阻碍市场增长

限制凝血酶原浓缩复合物市场增长的关键因素之一是使用 PCC 引起的血栓并发症。血栓可能导致静脉血栓栓塞、微血管血栓形成、弥散性血管内凝血(DIC)和心肌梗塞等并发症。根据一项关于“使用 4 因子凝血酶原复合浓缩物逆转维生素 K 拮抗剂逆转后的血栓栓塞事件”的市场研究,服用 4 因子 PCC 后出现血栓栓塞事件的患者比例为 7.3%。此外,根据 UPMC 系统药剂和治疗委员会处方审查,使用 Kcentra 后报告的血栓栓塞事件为 2.9%。这引发了使用因子 IX 复合产品的安全问题,预计这将阻碍市场的进步。

细分分析

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

4 因素 PCC 产生最大收入

根据产品类型,细分市场包括3因素PCC和4因素PCC。 2026年,四因子细分市场占据最大PCC市场份额。Kcentra和Beriplex等四因子PCC品牌在新兴国家渗透率的提高及其临床证明的紧急华法林逆转功效是该细分市场占据主导地位的主要因素。此外,政府积极支持减少华法林相关不良事件可能会推动该领域的发展。由于血友病患病率上升以及对 Profilnine SD 和 Bebulin 的需求不断增加,三因素细分市场有望激增。

- 按产品类型划分,预计到 2025 年,四因素 PCC 细分市场将产生 9.452 亿美元的收入。

此外,在冠状病毒大流行期间,医院对血浆产品的需求不断增加,预计将扩大该领域的规模。

按应用分析

华法林相关出血病例增加,导致获得性凝血因子缺乏症加重

根据应用,市场分为获得性凝血因子缺乏症和先天性凝血因子缺乏症。收购的凝血因子缺乏细分市场将在 2026 年产生最大收入,预计在预测期内将出现显着增长。与使用华法林相关的危及生命的出血病例不断增加、外科手术期间诱导凝血因子缺乏的发生率上升以及新产品的推出预计将推动该领域的发展。据美国血友病联合会称,美国急诊科每年目睹约 29,000 起华法林相关出血病例。预计到 2034 年底,这将促进该细分市场的增长。此外,由于 Kcentra 在 COVID-19 危机期间销量增加,预计该细分市场将获得显着增长势头。 另一方面,政府积极采取措施,为患者带来创新疗法。出血性疾病的治疗例如B型血友病很可能有利于先天性凝血因子缺乏的区段。

通过最终用户分析

医院和 ASC 领域将主导市场

就最终用户而言,市场分为医院和门诊手术中心、专科诊所等。由于人们对凝血酶原复合物浓缩物的偏好日益增加、政府的积极建议以及由于 COVID-19 大流行而导致医院血浆产品的购买量增加,预计医院和门诊手术领域将在整个预测期内主导市场。由于外科医生数量的增加和私营诊所数量的增加,预计专科诊所部分将会增长。其他部分包括紧急护理中心、紧急创伤中心、医生办公室等,由于政府和私人参与者为改善医疗设施而增加的投资,可能会推动其他部分的发展。

- 按最终用户计算,医院和 ASC 领域预计到 2025 年将占据 74.2% 的份额。

区域分析

North America Prothrombin Complex Concentrate (PCC) Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为3.059亿美元。主要制造商的战略布局、美国FDA对4因子PCC的绿色信号以及Kcentra销量的增长是北美占据主导地位的关键因素。根据世界血友病联合会的数据,加拿大在 2018 年购买了 3,728,656 I.U 因子 IX。这预计将提振北美市场。

欧洲

在欧洲,由于 Cofact 和 Octaplex 等 4 因子 PCC 的标签外使用不断增加、活化 PCC 的快速采用以及有利的健康报销,该市场可能会增长。 Grifols S.A. 在 COVID-19 危机期间继续运营欧洲血浆中心,更加注重增加血浆衍生产品的生产和供应,预计将有利于欧洲市场。

- 预计欧洲在预测期内将以 10.5% 的复合年增长率增长。

亚太地区

由于华法林处方率的上升和 Kcentra 患者数量的增加,预计亚太地区将出现显着增长,尤其是在日本。此外,中国政府采取积极措施提高基本治疗的可负担性,有望推动亚太地区凝血酶原复合物浓缩物市场的增长。

- 预计到 2025 年,日本凝血酶原复合物浓缩物市场将达到 4060 万美元。

- 预计中国在预测期内复合年增长率将高达 11.60%。

中东、非洲和拉丁美洲

由于出血性疾病患病率上升、这些地区分销网络的加强以及医疗保健支出的改善,中东、非洲和拉丁美洲的市场预计将扩大。

主要行业参与者

CSL Behring 和武田引领市场

从收入来看,由于 Kcentra 的销量较高,CSL Behring 占据了最大的市场份额。 2017年11月,CSL Behring宣布在日本推出Kcentra,2019年使用Kcentra的患者数量增至2,800人左右。这有望进一步巩固CSL Behring的市场地位。武田被认为是市场上第二大的参与者,主要是因为其强大的销售队伍、不断扩大的分销网络以及对稀有血液学的日益关注。

主要公司简介:

- Grifols, S.A.(西班牙)

- CSL 贝林(美国)

- 奥克塔制药公司(瑞士)

- 桑昆(荷兰)

- Kedrion S.p.A(意大利)

- 中国生物制品控股有限公司 (中国)

- 武田药品工业株式会社(日本)

- 其他的

主要行业发展:

- Grifols S.A. 签订战略协议,以控制上海莱士 26.2% 的股份,以换取 Grifols Diagnostic Solutions 的非少数股权。此次联盟将帮助Grifols提升其血浆衍生产品在中国市场的份额。

- Grifols S.A. 收购了 Biotest Pharmaceuticals Corporation 的美国分公司,以增强其在北美的业务。通过此次收购,Grifols 可能会获得 Biotest 血浆采集中心的使用权,以增加用于治疗目的的血浆蛋白的供应。

- CSL Behring 宣布在日本推出 Kcentra。

报告范围

凝血酶原复合物浓缩物市场报告对众多经济因素和影响市场的其他因素进行了详细分析。其中包括增长动力、威胁、机遇、限制和关键发展。除此之外,该报告还根据产品类型、应用程序和最终用户等不同细分市场进一步分析、细分和定义市场。它还提供了各种关键见解,例如主要国家凝血因子缺乏的普遍程度、主要国家的监管情景、PCC替代方案分析、主要国家的报销情景、主要并购等。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

|

按产品类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

2025年,全球凝血酶原复合物浓缩物市场价值为25.7亿美元。

Fortune Business Insights 表示,到 2034 年,该市场预计将达到 63.4 亿美元。

2025年北美市场价值为3.059亿美元。

预计在预测期内(2026-2034 年),市场将以 10.56% 的复合年增长率增长。

4-factor 是该市场的领先细分市场。

维生素 K 拮抗剂的快速吸收以及 PCC 相对于其他抗凝逆转疗法的优势是推动市场的关键因素。

CSL Behring 和武田制药有限公司是市场上的顶级参与者。

预计北美将占据最高的市场份额。

大量投资收购血浆中心是市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 158

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。