白蛋白市场规模、份额和行业分析,按产品(人血清白蛋白、重组白蛋白和牛血清白蛋白)、按应用(治疗、诊断和研究)、按最终用户(医院和诊所、制药和生物技术行业和研究机构)以及区域预测,2026-2034年

主要市场见解

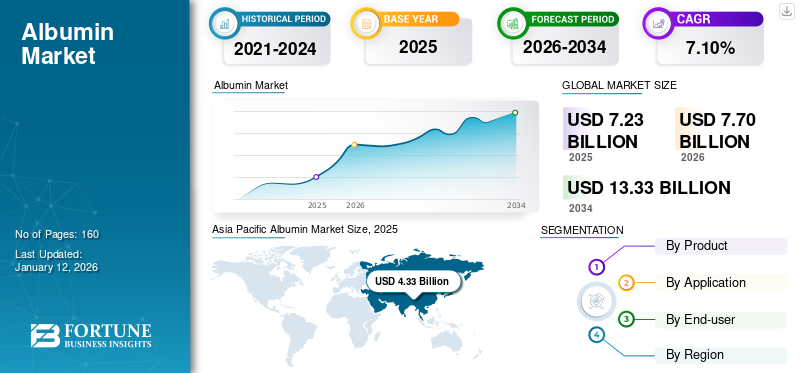

2025年全球白蛋白市场规模为72.3亿美元。预计该市场将从2026年的77亿美元增长到2034年的133.3亿美元,预测期内复合年增长率为7.10%。亚太地区主导白蛋白市场,市场份额为55.49%2025年。

白蛋白是肝脏产生的一种蛋白质,具有重要功能,包括在体内运输营养物质和防止液体渗漏。这些产品有多种类型,包括人血清、重组血清和牛血清。它非常有用药物输送、伤口愈合以及治疗低蛋白血症等危及生命的疾病。这些疾病的日益普遍,刺激了对该领域研究开发的需求,从而推动了全球市场的增长。

- 例如,2023 年 7 月,血浆药物制造商 Grifols S.A. 宣布完成宝仕奥莎 (PRECIOSA) 的 3 期试验,以确定 Grifols S.A. 的阿布汀 (Albutein) 进行长期白蛋白治疗的安全性和有效性。通过这项研究,该公司旨在提高其产品在提高患者生存率方面的功效。

此外,市场参与者越来越注重投资新产品的开发和商业化,也推动了市场的增长。

- 例如,2022年9月,武田药品工业株式会社投资约3亿美元设立了一家血浆分离工厂位于比利时莱西讷 (Lessines) 工厂。

此外,CSL Behring (CSL)、Grifols, S.A 和武田制药有限公司等市场参与者一直致力于建立合作伙伴关系,以增强其产品供应。

下载免费样品 了解更多关于本报告的信息。

白蛋白市场概况和亮点

市场规模及预测:

- 2025年市场规模:72.3亿美元

- 2026年市场规模:77亿美元

- 2034 年预测市场规模:133.3 亿美元

- 复合年增长率:2026-2034 年 7.10%

市场份额:

- 到 2025 年,北美将占据白蛋白市场的主导地位,占据 21.71% 的份额。这是由治疗和研发应用的高需求、血浆采集的增加以及美国的重大制药投资推动的。

- 按产品类型划分,在政府批准和针对低白蛋白血症治疗的新产品发布的支持下,人血清白蛋白将在 2024 年引领市场。

主要国家亮点:

- 日本:增加对血浆分馏厂的投资和日益关注的生物制药领域促进了白蛋白市场的增长。

- 美国:低白蛋白血症和其他白蛋白缺乏疾病的高患病率、强劲的研发支出以及监管部门的批准推动了北美市场的领先地位。

- 中国:血浆衍生疗法的日益普及、私立医院基础设施的扩张以及制药公司的战略举措推动了区域增长。

- 欧洲:产品发布、合并与合作伙伴关系以及血浆分离中心扩张支持增长;取消对国内血浆的禁令等监管变化支持生产。

市场动态

市场驱动因素

低蛋白血症和其他医疗状况的患病率增加推动市场增长

感染、特殊肝脏疾病和心脏手术等危及生命的疾病的负担显着增加。这些疾病可导致低白蛋白血症,这是由于体内白蛋白产生减少或通过胃肠道、皮肤或血管外空间蛋白质极度流失而发生的。它是危重病人和住院病人中最常见的疾病。这刺激了对这些产品的需求,从而对白蛋白市场的增长产生积极影响。

- 例如,根据美国肝脏基金会公布的数据,2022年,美国约有1亿人患有某种形式的肝病,并且预计该数字在预测期内还会增长。由于肝功能衰竭,白蛋白合成和分泌减少,导致这些患者对这些疗法的需求增加。

此外,人们对这些产品效率的认识不断增强,刺激了其需求,从而对市场增长产生了积极影响。

- 例如,根据 Critical Care 2023 年 7 月发表的一篇文章,输注这些产品是肝硬化脓毒症患者的重要治疗策略。这种疗法可以降低诊断患有这种疾病的患者的死亡率。

- 根据 Healthline 2022 年 2 月发布的数据,美国大约每 400 名成年人中就有 1 人患有肝硬化。

因此,白蛋白缺乏性疾病的负担日益加重,以及人们对有效医疗选择的认识不断增强,推动了市场的增长。

其他驱动因素

- 人口老龄化加剧

心脏病、肝病和其他传染病等疾病在老年人群中更为常见。因此,不断增加的老年人口加剧了这些疾病的负担,从而增加了对有效治疗的需求。

- 不断发展的生物制药行业:

不断成长的生物制药行业一直在推动肿瘤学和免疫治疗等领域有效药物配方的研究和开发。这一因素刺激了对这些产品作为生物制剂和单克隆抗体开发中的稳定剂和载体的需求,从而推动了市场增长。此外,不断增长的医疗支出也推动了市场的增长。

市场限制

多个国家/地区的严格政府法规限制产品的采用

低蛋白血症日益严重的负担一直推动着市场的增长。然而,某些因素,例如有限的治疗产品和严格的政府法规,限制了这些产品的商业化和采用。

- 例如,在美国,FDA 根据两项国家法律对私营公司收集、加工和分销的血液和血浆产品进行监管:《公共卫生服务 (PHS) 法案》和《联邦食品、药品和化妆品 (FD & C) 法案》。

- 主要从付费献血者那里收集血浆的营利性商业血液机构行业必须遵守 CFR(联邦法规)中的源血浆标准和法规。

- 在加拿大,所有收集血浆用于血浆产品的机构,无论是来自志愿者还是付费捐赠者,都受到严格监管,并且必须遵守《食品和药品法》和《血液法规》。在加拿大销售的血浆产品必须符合严格的安全标准,无论血浆或捐赠者补偿如何。

此外,除非血浆符合安全和质量标准,否则政府机构不会接受血浆作为起始材料。这导致产品审批流程冗长,并增加了复杂性,可能在一定程度上阻碍市场的增长。

市场机会

增加新型白蛋白产品的研发,以提高未来几年的可用性

肝脏感染等危及生命的疾病的日益流行刺激了对有效产品的需求。为了满足这一需求,市场参与者更加注重开发和推出新颖有效的产品。

- 例如,2024 年 8 月,Shilpa Medicare Limited 宣布成功完成其第一阶段临床试验其旗舰产品 sRbumin-重组人白蛋白 20% (rHA)。该试验评估了不同剂量水平的 rHA 的安全性、有效性和药代动力学。这些产品的成功推出预计将推动预测期内的市场增长。

市场挑战

生产成本高

由于人血浆采集和重组蛋白生产的高成本,扩大生产规模的挑战限制了其在新兴国家的采用。

- 供应链中断

用于白蛋白生产的人血浆采购相关问题以及供应商数量有限限制了这些产品的可用性。

下载免费样品 了解更多关于本报告的信息。

市场趋势

重组产品在不同应用领域的出现增加被认为是全球白蛋白市场的主要趋势

由于重组白蛋白在恢复血容量和补充事故、胎儿成红细胞增多症、严重烧伤、低蛋白血症和手术期间丢失的液体方面的应用,对重组白蛋白的需求正在显着增加。与人或动物源性产品相比,重组人血清产品具有疏水性,具有优异的配体携带能力。这增加了他们对药物输送应用的需求。此外,全球市场的知名企业都专注于多种增长战略,例如合并和合作,以加强其产品组合以开发先进疗法。

- 例如,2021 年 3 月,Albumedix, Ltd. (Sartorius AG) 与 FUJIFILM Wako Pure Chemical Corporation 合作,在日本和中国供应重组人白蛋白。此次合作增强了 Albamedix 在该地区的先进疗法和生物制药产品组合。

此外,近年来,多家业内人士也重点关注无血重组人血清白蛋白的开发。 InVitria 是生产和开发无血重组人血清白蛋白的公司之一。该产品消除了源自哺乳动物血清和血清蛋白的外来因子,最终提高了患者的安全性和治疗效果。 Cellastim S、Exbumin 和 Optibumin 是 InVitria 生产的无血白蛋白产品的一些例子。

此外,在手术、透析、胰腺炎、腹部感染、肝功能衰竭、搭桥手术、生育药物引起的卵巢疾病和其他健康障碍等疾病中,重组白蛋白对于治疗低白蛋白水平非常有帮助。因此,这些因素预计将在未来几年推动市场扩张。

其他趋势

- 药物输送系统中越来越多地采用白蛋白

- 对免疫疗法和个性化药物的需求不断增加,推动了对白蛋白的需求

- 强调开发可持续且具有成本效益的生产技术

COVID-19 的影响

2020 年 COVID-19 的爆发对全球市场产生了积极影响。这是由于这些产品在研发活动中的使用越来越多,因为它们能够避免表面吸附、防止纯粹应力并为敏感疫苗提供热稳定性。此外,越来越多的研究白蛋白对 COVID-19 患者影响的研发举措进一步推动了市场增长。

例如,NCBI 于 2022 年 4 月发表的一项研究显示,白蛋白水平较低的患者更容易感染 COVID-19。这些患者面临更高的严重呼吸衰竭、死亡和更长住院时间的风险。因此,对这些注射剂的需求不断增加,以维持体内足够的水平,从而推动市场增长。然而,由于疫情初期血浆采集有限,2021年市场增长缓慢。 2022年,血浆供应改善和新产品推出推动市场显着增长

细分分析

按产品分类

由于新产品上市数量增加,人血清白蛋白细分市场占据主导地位

根据产品,市场分为人血清白蛋白、重组白蛋白和牛血清白蛋白。

预计到 2026 年,人血清细分市场将占据 89.66% 的市场份额。这一主导地位归因于政府批准、新产品发布以及治疗低蛋白血症药物销量的增加等因素。此外,政府加大力度促进血浆来源白蛋白的生产预计将推动该领域的市场增长。

- 2023 年 6 月,英国人类药物委员会 (CHM) 取消了对国产血浆用于生产白蛋白衍生产品的禁令。这一监管变化预计将提高这些产品在英国的产量,从而促进该领域的增长。

到 2024 年,牛血清白蛋白 (BSA) 细分市场占据第二大市场份额。这种增长归因于 BSA 作为蛋白质标准品的低成本和稳定性。此外,关键参与者增加产品发布和商业化举措的数量将推动该细分市场的增长。

[冷冻机M]

按申请

新产品推出数量的增加是治疗领域占据主导地位的原因

根据应用,市场分为治疗、诊断和研究。

由于新产品开发的研发力度加大、白蛋白的治疗应用不断扩大以及新产品上市数量不断增加,治疗药物领域将在 2025 年占据全球白蛋白市场份额。到 2026 年,治疗领域可能会占据 65.17% 的主导市场份额。

- 例如,2023年7月,科瑞生物制药宣布中国食品药品检验研究院(NIFDC)已批准BPL的人血白蛋白产品在中国市场用于治疗用途。

预计诊断细分市场在预测期内复合年增长率将达到 5.13%。该领域的增长归因于慢性病患病率的上升以及对疾病早期和准确检测的需求不断增长。此外,新的血浆捐赠和收集中心的建立预计将推动基于白蛋白的产品的制造,进一步推动该市场的增长。

- 例如,2022 年 8 月,Terumo Blood and Cell Technologies 宣布其新型 Rika 血浆捐赠系统在科罗拉多州奥罗拉市的 CSL 血浆采集中心成功进行了首次血浆捐赠。 CSL Plasma 是全球领先的血浆采集组织。

按最终用户

由于这些医疗中心的药物处方增加,医院和诊所将成为主要产品最终用户

根据最终用户,市场分为医院和诊所、制药和生物技术产业和研究机构。

2025年,医院和诊所细分市场将主导全球市场,占据最大份额。由于医院环境中基于白蛋白的治疗的增加,预计该细分市场将在预测期内大幅增长。预计到 2026 年,医院和诊所领域将占据 54.56% 的市场份额。

- 例如,根据 NCBI 2021 年发表的一篇文章,基于白蛋白的产品主要用于医院的低血容量和低血压、脓毒症和脓毒性休克以及透析中低血压治疗。这些治疗最常由肾病科、重症监护科和外科部门开出。

预计制药和生物技术行业在预测期内将以 8.31% 的复合年增长率增长。该细分市场未来几年的增长归因于这些产品在开发新型疗法中的日益采用。此外,生物制药公司正专注于为这些产品的开发进行临床试验。

- 例如,2023年7月,Grifols宣布完成Albutein(白蛋白人注射液)用于治疗失代偿性肝硬化患者的3期试验的入组。

研究机构部门预计在预测期内将以相当大的复合年增长率增长。该部门的增长归因于为增强重组产品的应用而进行的研发数量的增加。

白蛋白市场区域展望

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Albumin Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中占据主导地位,2025年市场价值为40.1亿美元。2026年,该地区市场规模预计将达到43.3亿美元。该地区的市场增长归因于私立医院越来越多地采用血浆衍生疗法,以及针对患有罕见免疫缺陷疾病的患者的基础设施和技术的改善。预计2026年中国市场规模将达到18.6亿美元。

预计到 2026 年,日本的市场规模将达到 8.5 亿美元,印度的市场规模可能为 4.6 亿美元。

- 例如,2020年6月,Biotest AG宣布在中国首次销售人血白蛋白,用于治疗烧伤和慢性病等严重疾病。制药公司的此类战略举措预计将推动该地区的市场增长。

北美

2025年,北美地区占据全球市场的21.71%,收入为15.7亿美元,预计到2026年将达到16.6亿美元,预测期内复合年增长率第二快,为6.23%。这一增长的推动因素包括这些产品在研发活动中的更多使用、美国的强劲需求、非治疗应用的扩大、产品批准的增加以及该地区血浆采集量的增加。

2024年,美国在北美市场占据最大市场份额。预计到2026年,美国市场将达到15.2亿美元。美国低血容量、低蛋白血症、体外循环手术和新生儿溶血病等疾病患病率的上升预计将在预测期内推动治疗领域的增长。此外,制药行业对各种治疗应用的研发的大量投资可能会推动市场增长。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到10.3亿美元,占14.22%的份额,预计2026年将达到10.8亿美元。预计欧洲在预测期内将录得可观增长。该地区的增长主要归功于主要参与者采取的战略,例如建立血浆分馏中心、扩大产品组合、形成合并和合作伙伴关系以及推出新产品。预计2026年英国市场规模将达到1.8亿美元。

德国的市场规模预计到 2026 年将达到 2.8 亿美元,法国到 2025 年可能达到 1.9 亿美元。

拉丁美洲、中东和非洲

2025年中东和非洲市场规模为2亿美元,占全球市场份额的2.73%,预计2026年将达到2亿美元。

此外,拉丁美洲市场在2025年创造了4.2亿美元,占全球市场格局的5.85%,预计到2026年将达到4.4亿美元。拉丁美洲、中东和非洲在2024年占据了相当大的市场份额。由于血浆分馏设施的渗透率提高以促进产品制造和研发活动的启动,预计该市场将在预测期内增长。

竞争格局

主要市场参与者

主要参与者专注于新产品发布以提高市场份额

CSL Behring (CSL)、Grifols, S.A 和武田制药有限公司是全球市场的主要参与者,到 2024 年将占据最大的市场份额。这些公司在市场上的强劲表现归因于他们更加重视开发和推出新型疗法。

- 例如,2021年3月,CSL贝林(CSL)宣布与青岛百洋医疗股份有限公司(“百洋医疗”)建立合作伙伴关系。两家公司专注于为中国患者提供有效且易于使用的药物解决方案,包括人白蛋白产品。

此外,市场上的其他参与者,如 Grifols、Kedrion S.p.A.、Sartorius AG 和 Octapharma AG 等,一直致力于获得监管部门批准其产品在市场上的推出,以扩大其产品组合。

- 2023 年 6 月,Sartorius AG 与 Cell and Gene Therapy Catapult (CGT Catapult) 合作,探索将 Albamedix 基于白蛋白的解决方案用于先进的治疗应用,包括病毒载体制造。预计此类发展将推动市场增长。

主要白蛋白公司名单简介

- CSL Behring (CSL),(美国)

- Kedrion S.p.A.(意大利)

- 武田药品工业株式会社(日本)

- 青金石生物(印度)

- 因维特里亚(我们。)

- Biorbyt 有限公司(英国)

- Grifols, S.A.(西班牙)

- Octapharma AG(瑞士)

- 白蛋白生物科学(美国)

- 阿斯皮拉化学(美国)

- ALBUMEDIX(赛多利斯股份公司)(德国)

- Cyagen Biosciences(美国)

- 默克公司(德国)

- 赛默飞世尔科技公司(美国)

主要行业发展

- 2024 年 6 月:Dyadic International, Inc. 与 Proliant Health and Biologicals (PHB) 合作开发先进产品并将其商业化。

- 2023 年 8 月:生物技术公司 Dyadic International, Inc. 宣布其非动物重组血清白蛋白的第三方分析测试取得积极结果。

- 2023 年 4 月:武田制药有限公司获得美国食品和药物管理局 (FDA) 批准扩大其产品 HYQVIA 用于治疗儿童原发性免疫缺陷的用途。

- 2023 年 7 月:凯瑞恩生物制药宣布将其人血清白蛋白产品拓展至中国治疗罕见疾病。

- 2023 年 5 月:American Regent, Inc. 宣布推出用于注射悬浮液的紫杉醇蛋白结合颗粒(白蛋白结合),这是 Abraxane 的替代品。

- 2021 年 7 月:Octapharma AG 获得美国食品和药物管理局 (FDA) 批准扩大其位于德国斯普林格的生产设施,作为 Fraction II 的另一个生产基地。

- 2020 年 5 月:Bio Products Laboratory Ltd.宣布在美国推出注射用ALBUMINEX 5%(人白蛋白)溶液和注射用ALBUMINEX 25%溶液,用于治疗低血容量、腹水和低白蛋白血症。

报告范围

全球白蛋白市场分析报告提供了详细的市场分析和概述。市场研究报告重点关注竞争格局、关键产品、应用、最终用户和地区等关键方面。除此之外,全球白蛋白市场预测还提供了对市场驱动因素、趋势、动态和其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 77 亿美元,预计到 2034 年将达到 133.3 亿美元。

2025年,亚太市场价值为40.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.10%。

从产品来看,人血清白蛋白领域引领市场。

低蛋白血症和其他医疗状况的患病率增加、血浆分馏设施数量的增加以及血浆采集的增加是推动市场增长的一些主要因素。

CSL Behring (CSL)、Grifols, S.A. 和武田制药有限公司是全球市场的主要参与者。

2025 年,亚太地区将主导市场。

新产品的推出和并购等战略举措预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。