美国免疫球蛋白市场规模、份额和行业分析,按产品类型(静脉注射免疫球蛋白(IVIG){原发性免疫缺陷、继发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病、吉兰-巴利综合征、免疫性血小板减少性紫癜、多灶性运动神经病等}和皮下免疫球蛋白(SCIG){原发性免疫缺陷、继发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病等}),按形式(液体和冻干)、最终用户(医院、诊所和家庭护理)和国家/地区预测,2026-2034 年

美国免疫球蛋白市场规模及未来展望

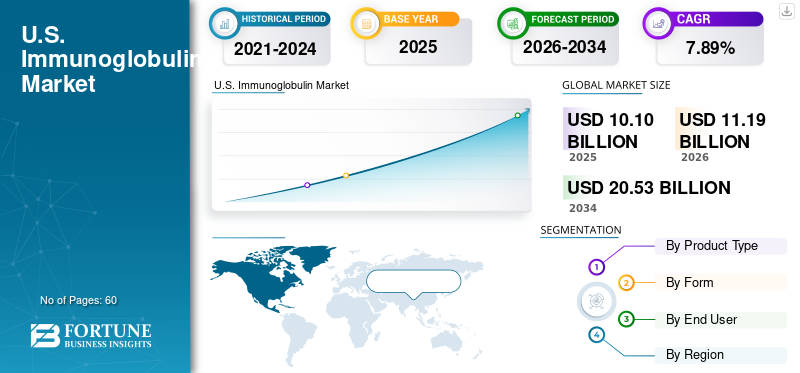

2025年美国免疫球蛋白市场规模为101.0亿美元。预计该市场将从2026年的111.9亿美元增长到2034年的205.3亿美元,预测期内复合年增长率为7.89%。

美国市场的增长是由该国主要公司推出的新型免疫球蛋白产品推动的,以满足免疫缺陷患者不断增长的需求。强大的医疗基础设施、有利的政府支持以及国家的研究生态系统有助于开发和扩大免疫球蛋白临床管道,进一步加强了市场增长。

- 例如,2024年9月,GC Biopharma USA, Inc.推出了其免疫球蛋白(IG)产品ALYGLO(免疫球蛋白静脉注射,人-stwk),这是该公司的第一个10%静脉注射免疫球蛋白在美国用于治疗 17 岁及以上原发性体液免疫缺陷 (PI) 成年患者的疗法

此外,免疫球蛋白治疗行业的主要参与者,如 CSL、Octapharma AG 和武田药品工业株式会社 (Takeda Pharmaceutical Company Limited) 正在扩大其产品范围,以巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

美国免疫球蛋白市场趋势

皮下注射输液装置一体化是一个突出趋势

观察到的美国市场的一个主要趋势是在家庭护理环境中集成方便皮下给药的设备。这些新设备使在家注射免疫球蛋白变得更简单、更轻松。它们减少了混合、配制剂量和处理多种用品等步骤,帮助患者更多地自我管理。因此,公司正在投资于用户友好的设备,以使家庭 SCIG 变得更容易,从而提高采用率并支持市场增长。

- 例如,2025 年 10 月,武田药品工业株式会社获得美国 FDA 批准 HyHub 和 HyHub Duo 设备在美国上市,供 17 岁及以上患者使用。专用设备使用免疫球蛋白和透明质酸酶的双瓶单位 (DVU) 促进皮下免疫球蛋白 (SCIg) 输注,无需注射即可从小瓶中转移。针或家庭环境或临床环境中的汇集袋。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

加强研究和开发以推动免疫球蛋白市场的增长

推动这一趋势的主要因素之一免疫球蛋白市场增长是美国主要公司为新产品发布和扩大制造能力而不断增加的研发举措。当公司投资研发时,他们可以提高免疫球蛋白生产的效率,开发更好的配方,并为更广泛的应用提供更强有力的临床证据。这有助于公司从相同的血浆中获得更多的产量或更可靠地运行生产,从而改善供应并缓解短缺,直接增加总体需求和市场增长。

- 例如,2025 年 4 月,ADMA Biologics, Inc. 因其创新的增产生产工艺获得美国 FDA 批准。这种创新工艺已证明能够在相同起始血浆体积的情况下将产量提高约 20%。

市场限制

严格的质量和安全监督以限制产品的采用

由于免疫球蛋白源自血浆,因此在美国受到严格的质量和安全监督。当监管机构或制造商发现潜在的安全信号时,可以撤回批次,公司必须调查并解决问题。这会造成供应链中断,影响医院的治疗计划并导致延误。当患者面临延误或转诊时,整体市场增长就会放缓,从而对市场增长产生不利影响。

- 例如,2025 年 4 月,ADMA Biologics Inc. 主动撤回了一批 BIVIGAM(10g 瓶装的 10%),原因是过敏/超敏反应发生率可能增加。此类情况削弱了消费者的信任。

市场机会

扩大血浆采集范围为市场参与者提供重大机遇

免疫球蛋白市场面临的一项重大挑战是主要参与者血浆供应有限和生产能力低下导致的供应链中断。因此,提高血浆采集能力以满足对免疫球蛋白不断增长的需求为市场创造了重大增长机会。主要参与者增加对血浆采集中心扩建的投资提供了巨大的增长机会。

- 例如,2024 年 9 月,Kamada Ltd. 在德克萨斯州休斯顿开设了一个新的血浆采集中心,扩大了其血浆采集业务。新的中心占地 12,000 平方英尺,由 Kamada 的全资子公司 Kamada Plasma 运营,计划支持 50 多个捐赠床位,预计每年总收集能力约为 50,000 升。

市场挑战

制造和维护问题引发短缺,对市场增长构成严峻挑战

免疫球蛋白是复杂的生物分子,需要严格的生产要求。即使是很小的生产问题也会大幅减少供应。当制造商面临制造问题、工厂维护要求或原料短缺时,结果往往是短缺状态。这导致产品短缺,导致治疗延迟和市场增长放缓。

- 例如,2025 年 11 月,Kedrion Spa 报告称,由于活性成分的供应有限以及制造问题和工厂维护要求,Rho(D) 免疫球蛋白(人)短缺。这些因素影响免疫球蛋白的供应链并对其增长潜力产生不利影响。

细分分析

按产品类型

IVIG 的高利用率使其处于领先地位并促进细分市场增长

根据产品类型,市场分为静脉注射免疫球蛋白(IVIG)和皮下免疫球蛋白(SCIG)。静脉注射免疫球蛋白(IVIG)部分进一步细分为原发性免疫缺陷、继发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病、吉兰-巴利综合征、免疫性血小板减少性紫癜、多灶性运动神经病等。皮下免疫球蛋白(SCIG)部分进一步分为原发性免疫缺陷、继发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病等。

其中,静脉注射免疫球蛋白(IVIG)领域主导了美国免疫球蛋白市场份额。该领域的主导地位归因于 IVIG 免疫球蛋白的高利用率和广泛的临床熟悉度。由于医疗保健提供者对 IVIG 免疫球蛋白的偏爱,主要公司正在关注新产品的推出以及相关监管机构的后续批准。

- 2021 年 2 月,辉瑞公司收到美国 FDA 的 PANZYGA 补充生物制品许可申请(sBLA),用于治疗成年患者慢性炎症性脱髓鞘性多发性神经病(CIDP),一种罕见的周围神经疾病。

在美国免疫球蛋白市场预测期内,皮下免疫球蛋白 (SCIG) 领域预计将以 11.02% 的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

增加即用型液体免疫球蛋白的使用以引领细分市场增长

根据形式,市场分为液体和冻干。

2025年,液体业务在全国占据最大份额,复合年增长率显着。即用型液体免疫球蛋白形式有利于给药。它们也是替代疗法的首选替代方案。为了强调这些优势,主要公司正在将资源集中在新产品的推出上,推动细分市场的增长。 此外,政府的支持和及时的监管批准也支持了市场的增长。

- 例如,2025年6月,武田药品工业株式会社获得美国 FDA 批准 GAMMAGARD LIQUID ERC [免疫球蛋白输注液(人)],其 10% 溶液是唯一一种低免疫球蛋白 A (IgA) 含量的即用型液体免疫球蛋白 (IG) 疗法,作为两岁及以上原发性免疫缺陷 (PI) 患者的替代疗法。这些举措正在促进该领域的增长。

在美国市场的预测期内,冻干粉市场预计将以 2.74% 的复合年增长率增长。

按最终用户

医疗保健提供者偏爱医院设置以使其处于领先地位

根据最终用户,市场分为医院、诊所和家庭护理。

就最终用户而言,到2025年,医院领域将主导美国市场。由于对各种免疫缺陷疾病的治疗需求旺盛,医院领域占据了最大的市场份额。他们是获得医疗保健服务的第一联系人。此外,医院和其他主要运营实体之间为提高知名度而进行的战略合作进一步巩固了强劲的市场份额。

- 例如,2025 年 4 月,Jeffrey Modell 基金会参加了每年 4 月 22 日至 29 日举行的世界原发性免疫缺陷 (PI) 周,以提高对原发性免疫缺陷的认识,并为世界各地的患者和家庭提供早期护理服务。这些举措提高了人们的认识并促进了免疫疗法的采用,推动了美国免疫球蛋白市场的增长。

在研究期间,家庭护理领域预计将以 8.45% 的复合年增长率增长。

竞争格局

主要行业参与者

关注主要参与者的新产品发布以推动市场进步

美国市场高度整合,拥有 Octapharma AG、Grifols, S.A.、Takeda 等公司制药Company Limited 和 CSL 占有重要的市场份额。战略合作伙伴关系、新产品发布、监管批准以及对该行业不断增加的投资推动了这些公司的市场份额。

- 例如,2025 年 10 月,Grifols, S.A. 在美国推出了 Yimmugo,用于治疗原发性免疫缺陷 (PID)。该治疗方法是与 Grifols 集团旗下公司 Biotest 合作生产的,此类开发旨在推动市场增长。

美国市场的其他知名企业包括 Kedrion S.p.A. 和强生公司。预计这些公司将优先考虑扩大制造能力、战略合作和新产品发布,以巩固其在美国市场预测期内的地位。

美国主要免疫球蛋白公司名单简介

- 中超联赛(澳大利亚)

- 武田药品工业株式会社(日本)

- Grifols, S.A.(西班牙)

- 凯德瑞安公司(意大利)

- 奥克塔制药公司(瑞士)

- ADMA Biologics, Inc.(美国)

- 泰邦生物集团(中国生物制品控股有限公司)(中国)

- LFB集团(法国)

- 上海莱士血液制品有限公司 (中国)

- GC Biopharma Corp(韩国)

主要行业发展

- 2025 年 9 月:Kedrion S.p.A. 的 QIVIGY 获得美国 FDA 批准,这是一种用于静脉注射的新型 10% 免疫球蛋白,适用于治疗患有原发性体液免疫缺陷 (PI) 的成人。

- 2025 年 5 月:Grifols, S.A. 向美国 FDA 提交了研究性新药 (IND) 申请,以启动一项 2 期试验,评估其免疫球蛋白 (IG) 滴剂 GRF312 眼科溶液作为干眼病 (DED) 潜在新疗法的潜力。

- 2024 年 9 月:气相色谱生物制药在美国推出了 ALYGLO(静脉注射免疫球蛋白,Human-stwk)成人用 10% 液体,这是一种用于治疗原发性体液免疫缺陷(PI)的免疫球蛋白

- 2024 年 3 月:ADMA Biologics, Inc. 宣布美国食品和药物管理局 (FDA) 批准其 ASCENIV 和 BIVIGAM 的补充生物制品许可申请 (BLA),以在前 24 个月的保质期内延长批准的 4 周室温 (25°C) 储存条件,从而允许在整个 36 个月的批准保质期内随时进行 4 周的室温储存

- 2023 年 1 月:卫材株式会社与百健公司 (Biogen Inc.) 合作,获得美国 FDA 的 lecanemab-irmb (LEQEMBI) 100 mg/mL 静脉注射液的加速批准途径,这是一种人源化免疫球蛋白 γ 1 (IgG1) 单克隆抗体,用于治疗阿尔茨海默病 (AD)。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.89% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、形式、最终用户和地区 |

|

经过 产品类型 |

· 静脉注射免疫球蛋白 (IVIG) o 原发性免疫缺陷 o 继发性免疫缺陷 o 慢性炎症性脱髓鞘性多发性神经病 o 格林-巴利综合症 o 免疫性血小板减少性紫癜 o 多灶性运动神经病 o 其他 · 皮下免疫球蛋白 (SCIG) o 原发性免疫缺陷 o 继发性免疫缺陷 o 慢性炎症性脱髓鞘性多发性神经病 o 其他 |

|

按形式 |

· 液体 · 冻干 |

|

按最终用户 |

· 医院 · 诊所 · 家庭护理 |

常见问题

2025年,市场价值为101亿美元。

预计该市场在预测期内将以 7.89% 的复合年增长率增长。

从产品类型来看,静脉注射免疫球蛋白(IVIG)领域预计将引领市场。

免疫缺陷疾病患病率的上升正在推动美国对免疫球蛋白的需求并促进市场增长。

Octapharma AG、武田药品工业株式会社和 CSL 是美国市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 60

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。