生物制药市场规模、份额和行业,按类型(免疫调节剂{单克隆抗体、细胞因子、干扰素等}、酶{水解酶、裂解酶、氧化还原酶等}、疫苗{重组/缀合物/亚基、灭活、减毒活和类毒素}、激素{人类生长激素、胰岛素、促甲状腺激素等}和其他)、按应用(心脏病学、肿瘤学、呼吸系统、免疫学、神经病学等)、分销渠道(医院药房、药店和零售药房以及在线药房)以及 2026-2034 年区域预测

主要市场见解

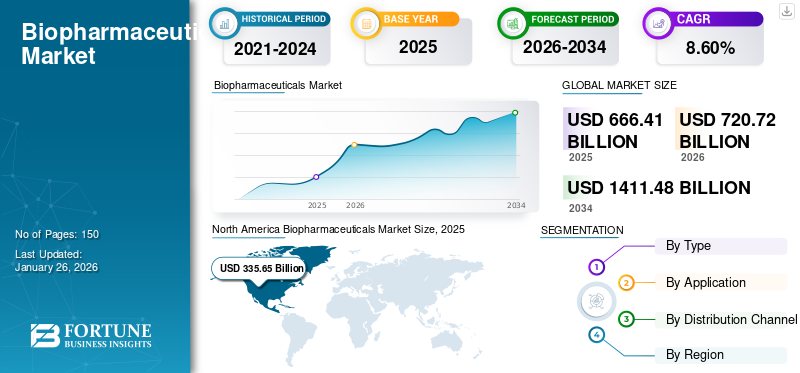

2025年全球生物制药市场价值为6664.1亿美元。预计将从2026年的7207.2亿美元增长到2034年的14114.8亿美元,预测期内复合年增长率为8.60%。北美地区占据主导地位,2025 年市场份额为 50.37%。

生物制药是利用生物技术方法从生物来源中提取或半合成的复杂药物。它们可以是用于治疗或体内诊断目的的糖、蛋白质、核酸、活细胞或组织,并且通过从天然或非工程生物来源直接提取以外的方式生产。人口的增长、与年龄相关的疾病的增加以及各种医疗状况正在推动全球对生物制药的需求。

- 据世界卫生组织(WHO)统计,2020年,全球65岁及以上的人口数量超过了5岁以下儿童的数量。到 2050 年,这些群体的规模将大致相同。人口老龄化意味着医疗保健服务的使用率更高,对家庭和专业护理人员的需求也更大。

这种不断增长的需求促使市场参与者积极投资扩大研发活动,推出针对各种适应症的新产品。此外,用于治疗一系列疾病的新产品和现有产品的监管批准数量的增加正在促进全球生物制药市场在预测期内的增长。

此外,在 COVID-19 大流行期间,全球市场出现了积极增长。有效的 COVID-19 疫苗和疗法的开发和部署以及监管灵活性导致了对生物制药产品的高需求。 COVID-19疫苗的监管批准不断增加以及疫苗接种需求不断增长,导致2021年某些产品的销售表现强劲。从2023年开始,随着COVID-19病例的减少,市场预计在预测期内将以稳定的速度增长。预计这一增长将由潜在的候选药物推动,这些候选药物可能在未来几年获得批准。

下载免费样品 了解更多关于本报告的信息。

生物制药市场要点

- 2025年市场规模:6664.1亿美元

- 2026年市场规模:7207.2亿美元

- 2034年预测市场规模:14114.8亿美元

- 复合年增长率:2026-2034 年 8.60%

- 2025年,北美以50.37%的份额主导生物制药市场。

- 预计到 2026 年,免疫调节剂领域将占 54.01% 的份额。

- 预计到 2026 年,肿瘤学领域将占 45.3% 的份额。

北美

2025年北美市场规模为3356.5亿美元,预计2026年将达到3643.7亿美元。

亚太地区

2025年亚太地区价值为806.7亿美元,预计2026年将达到876.2亿美元。

欧洲

2025年欧洲市场规模为1744.9亿美元,预计2026年将达到1881亿美元。

我们。

预计2026年市场规模将达到3458亿美元。

日本

预计到 2026 年,市场规模将达到 173.4 亿美元。

阅读更多

生物制药市场趋势

新兴地区强大的候选产品将推动市场增长

亚太等新兴地区已成为热点临床试验根据 Cytel 在 2023 年发布的博客,它贡献了全球临床试验活动的近 50%。亚太地区试验的重要性也在不断发展,这是由其庞大的患者群体、较低的试验成本、政府支持、较低的竞争试验风险、务实的监管流程以及亚洲市场的战略意义所推动的。这使得该地区的患者/站点成为解决全球患者入组问题的关键贡献者,并成为全球试验的关键参与者。

- Trialtrove 2022 报告显示,I 期临床试验占 2022 年临床试验活动的三分之一。亚洲 I 期临床试验的前五个地点包括中国、澳大利亚、日本、印度和韩国,仅中国就占近 40%。

此外,向全球制药行业参与者授权在中国开发的资产的趋势也呈上升趋势,特别是在癌症治疗领域。这些总部位于亚太地区的生物制药公司正在与全球制药公司合作,将其早期资产引入临床试验和更高级的阶段。

- 2021年2月,艾伯维和Caribou Biosciences, Inc.合作并签订了嵌合抗原受体T细胞疗法研发的许可协议。

在创新产品领域,亚太地区越来越关注细胞基因疗法。 2023年,预计将有更多的CAR-T疗法获得批准,并向FDA提交更多的IND申请。因此,考虑临床证据的充分性和加速新的复杂悲伤治疗 (CGT) 试验以证明产品成本的合理性非常重要。

- 2022年2月,强生服务公司宣布CAR-T疗法CARVYKTI获得美国FDA批准,用于治疗成人难治性多发性骨髓瘤。

- 除此之外,2023年3月,ClinicalTrials.gov上列出了443个嵌合抗原受体T细胞疗法的候选药物,而在2012年,只有12个临床试验正在研究这种类型的治疗。

下载免费样品 了解更多关于本报告的信息。

生物制药市场增长因素

慢性病患病率上升推动对这些药物的需求

对市场增长产生积极影响的最重要驱动因素之一是全球慢性病患病率的大幅上升。此外,全球各国政府正在采取措施提高人们对这些疾病的认识,并推动这些药物的采用。从药品需求来看,以慢性病、罕见病、遗传病等治疗为主的专业领域药品市场将逐步扩大。

- 根据世界卫生组织2023年的数据,每年有4100万人死于非传染性疾病或慢性病,相当于全球死亡人数的74%。此外,它指出这些情况通常与年龄较大的群体有关。然而,有证据表明,有 1700 万人慢性死亡发生在 70 岁之前。在这些过早死亡中,估计 86% 发生在低收入和中等收入国家。

不同的医疗机构、政府和行业参与者正在努力通过提高公众对预防和治疗的认识来减轻健康负担。预计这将导致公众的治疗和诊断率增加,从而增加对更有效和创新解决方案的需求,并最终推动市场增长。

增加单克隆抗体的批准推动市场增长

促进市场增长的另一个因素是全球单克隆抗体监管批准数量的增加。该市场的参与者拥有强大的候选产品,正在寻求多种适应症的批准。此外,一些基于单克隆的产品,例如 bamlanivimab 和 etesevimab,获得了治疗 COVID-19 的有条件批准和紧急授权。

- 《自然生物技术杂志》2022年发表的一项研究显示,2020年和2021年的年度批准率超过了美国和欧洲地区,反映出尽管疫情给各机构带来了意想不到的负担,但监管部门仍做出了强有力的反应。在此期间批准的产品包括 97 种单克隆抗体、19 种激素、16 种核酸/基因治疗产品和 16 种疫苗。

- 此外,2022年11月,ImmunoGen宣布美国食品和药物管理局批准药物mirvetuximab soravtansine-gynx,商品名为ELAHERE,用于治疗成年女性铂类耐药卵巢癌。

因此,市场参与者更加重视开发和引进新疗法和药物来治疗多种疾病。预计这将增加研究期间对新药的需求及其在市场上的采用。

制约因素

药物开发的高成本可能会限制市场增长

该行业在过去十年中取得了显着的发展。然而,各国政府严格的监管政策,加上产品开发所需的高额投资,可能会影响生物制药公司进入该市场的兴趣。而且原料药生产成本大幅上升,西药制剂、生物药品继续缓慢增长。此外,以相对较低的成本提供传统生物制药可能会影响预测期内的市场增长。

- 根据世界卫生组织 (WHO) 2022 年的一项研究,开发一种新药的平均成本估计为 4340 万美元至 42 亿美元。

另一个挑战是药物成本高昂,尽管它们有很多好处,但其审批和开发涉及大量费用。这一因素可能会限制这些药物的采用。

- 例如,Kymriah的生产商诺华公司表示,这种嵌合抗原受体T细胞疗法的一个治疗周期的费用为47.5万美元。 Kymriah 还获得批准用于治疗已接受过两次或两次以上治疗的成人难治性或复发性大 B 细胞淋巴瘤。

这些昂贵的生物制药产品增加了患者的经济成本,这可能导致他们停止治疗或寻求其他治疗。这可能会导致生物制药产品的客户数量减少,从而导致市场增长放缓。

生物制药市场细分分析

按类型分析

由于单克隆抗体的批准不断增加,免疫调节剂领域主导了市场

根据类型,市场分为免疫调节剂、酶、疫苗、激素等。

其中,免疫调节剂领域在 2024 年占据市场主导地位。该领域的主导地位主要是由单克隆抗体领域推动的,该领域的各种应用正在获得监管部门的批准。此外,市场参与者正在发起战略联盟,以满足各种关键疾病治疗不断增长的需求。除了单克隆体之外,该部分的增长也受到细胞因子和干扰素的驱动。预计到 2026 年,免疫调节剂领域将以 54.01% 的份额主导市场。

- 2022 年 5 月,阿斯利康与 RD Biotechnology Ltd. 签订许可协议,开发、生产和商业化针对 SARS-CoV-2 的单克隆抗体 (mAb)。

此外,用于慢性病治疗的单克隆抗体的监管批准的增加也促进了该市场的增长。

- 例如,2023年8月,辉瑞公司宣布其ELREXFIO(elranatamab-bcmm)获得美国FDA加速批准,用于治疗成人难治性多发性骨髓瘤。

到2024年,疫苗细分市场在全球生物制药市场份额中占据第二大份额。该细分市场包括重组/结合/亚基、减毒活疫苗、灭活疫苗和类毒素。疫苗细分市场的增长是由新型季节性疾病的出现推动的,而预防是唯一的措施,例如 COVID-19、流感等。此外,每年的疫苗接种活动导致了对疫苗的需求的简化,这在预测期内促进了该细分市场的增长。

- 根据世界卫生组织《2022年全球疫苗报告》,2021年全球疫苗市场通过94家制造商供应了约1600万剂47种疫苗。

除此之外,市场参与者为不同适应症开发新疫苗的研发活动不断增加,以及监管部门对疫苗的批准不断增加,推动了预测期内市场的增长。

- 例如,2023 年 11 月,专门从事疫苗生产的 Valneva SE 其单剂量减毒活疫苗 IXCHIQ 获得 FDA 批准。该疫苗旨在预防 18 岁及以上接触基孔肯雅病毒风险较高的人群感染基孔肯雅病毒。

激素部分包括人类生长激素、胰岛素、促甲状腺激素等。激素市场的增长主要是由胰岛素产品需求的增长推动的。内分泌疾病的患病率不断上升,以及对其治疗方案的认识不断增加,正在推动该领域的增长。

- 根据国际糖尿病联合会的数据,2023年,全球有5.37亿人患有糖尿病,预计到2030年这一数字将增至6.43亿,到2045年将增至7.83亿。

预计酶细分市场在预测期内将以相对较低的复合年增长率增长。这酶部分包括水解酶、裂解酶、氧化还原酶等。酶工程的进步、制药行业需求的增加以及胃肠道疾病、癌症和肿瘤的日益流行等因素促进了该领域的增长。

其他部分包括抗感染药,例如抗菌药、抗病毒药、抗真菌药和抗寄生虫药。多家国内和国际参与者以较低的价格提供解决方案,预计将推动该领域在预测期内的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

癌症患病率增加监管机构批准的新产品激增有利于肿瘤领域的增长

在应用方面,市场分为心脏病学、肿瘤学、呼吸学、免疫学、神经病学等。

到 2024 年,肿瘤学领域将在市场中占据主导份额,这主要是由于人口中癌症患病率的激增。越来越多的提高人们对癌症及其治疗方案认识的举措进一步推动了这一趋势,导致对治疗产品的需求不断增加,诊断率激增。预计到 2026 年,肿瘤学领域将以 45.3% 的份额主导市场。

- 根据 GLOBOCAN 2020 的估计,到 2040 年,全球癌症负担将大幅增加。预计到 2040 年,新发癌症病例数将增至 2750 万,而到 2040 年,全球癌症相关死亡人数预计将达到 1630 万。

- 根据美国癌症协会的数据,美国估计登记了 1,958,310 例新癌症病例(2023 年)

紧随肿瘤学之后,呼吸系统领域在 2024 年占据第二大市场份额。该领域的增长主要是由针对多种呼吸系统疾病的产品的可用性推动的。此外,市场参与者为加速候选产品的开发而不断增加的研发支出,以扩大治疗方案,可能会在预测期内促进该细分市场的增长。

- 2022 年 6 月,葛兰素史克公司在 10 多年的时间里投入了 10 亿英镑(12.2 亿美元)的研发投资,以加快针对对低收入国家影响尤为严重的传染病的研发。

预计免疫学领域在预测期内将以第二高的复合年增长率增长。该细分市场的增长是由强大的候选药物推动的,这些候选药物预计将获得批准用于治疗各种自身免疫性疾病,如类风湿性关节炎、溃疡性结肠炎、克罗恩病、牛皮癣和相关疾病,以及一系列新的自身免疫性皮肤病。

神经病学和心脏病学领域预计在预测期内将以相对较低的复合年增长率增长。这些细分市场的增长归因于已批准用于各种神经系统和心血管疾病的大量治疗方法的可用性。此外,患者群体在利用这些合适的治疗选择方面不断增长的医疗保健支出随后推动了市场的增长。

其他领域包括皮肤科、眼科、内分泌科等。由于这些领域正在进行的疾病临床试验有限,预计该细分市场在研究期间将以最低的复合年增长率增长。

按分销渠道分析

住院人数增加推动医院药房业务增长

根据分销渠道,市场分为医院药房、药店和零售药房以及网上药房。

2024年,医院药房领域占据主导市场份额。医院药房数量随着医院数量的增加而增加。此外,由于各国提供的报销政策,一些药物价格昂贵,并且可以在医院药房以相对实惠的价格购买。与其他设置相比,这增加了患者对该设置的偏好。此外,某些情况下可能需要患者住院 7 至 10 天,以便医疗保健提供者能够密切监测治疗反应并有效解决任何潜在副作用的发生。

药店和零售药房部门在 2024 年产生了可观的收入。零售商越来越注重通过战略联盟扩展业务,以增加可及性并确保药品的及时供应,这在很大程度上促进了该部门的增长。药店和零售药房领域预计将引领市场,到 2026 年将占全球的 35.87%。

据估计,在线药店在预测期内将以最高的复合年增长率增长。该细分市场的增长归因于越来越多地采用数字平台,只需点击一下即可以折扣价送货上门。这种选择使患者群体的药物成本更加实惠,从而促进了该细分市场的增长。

区域见解

从地理上看,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Biopharmaceuticals Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占全球市场的50.37%,估值为3356.5亿美元,预计2026年将达到3643.7亿美元。北美地区所占份额最高,2023年收入为2850亿美元。由于癌症等慢性病患病率上升以及诊断和诊断率较高,预计该地区在研究期间将主导市场。治疗。此外,住院费用的充足报销促进了该地区主要国家采用先进和新颖的治疗方法。预计到2026年美国市场将达到3458亿美元。

- 根据 Avalere Health 2022 年 9 月发表的一篇文章,涉及 CAR-T 细胞治疗的住院治疗被归类为 MS-DRG 018,2022 财年基本报销费率为 246,955 美元。

欧洲

2025年欧洲市场规模为1744.9亿美元,占全球市场份额的26.18%,预计2026年将达到1881亿美元,占据了相当大的市场份额。行业参与者之间为推出新型药物疗法而加强的合作伙伴关系、增加的政府资助以及激增的研发活动预计将在研究期间推动欧洲地区的市场增长。预计到2026年,英国市场将达到305.5亿美元,而德国市场预计到2026年将达到481.6亿美元。

- 2023年6月,Apeiron Biologics获得欧洲投资银行(EIB)2500万欧元(2670万美元)的融资,用于支持癌症新疗法的开发。

亚太地区

2025年亚太地区市场价值为806.7亿美元,占全球收入的12.11%,预计到2026年将达到876.2亿美元。预计亚太地区将以最高的复合年增长率扩张。这是由于患者群体对最近和新的治疗方法的认识不断提高、临床试验的增加以及领先行业参与者对获得监管部门批准其产品的分销和营销的重视。预计到2026年日本市场将达到173.4亿美元,到2026年中国市场将达到410.7亿美元,到2026年印度市场将达到79.6亿美元。

- 2022 年 6 月,Zenyaku Kogyo Co., Ltd. 和 Chugai Pharmaceutical Co., Ltd. 的抗 CD20 单克隆抗体 Rituxan 获得日本厚生劳动省 (MHLW) 的批准,用于预防视神经脊髓炎谱系疾病的复发。

世界其他地区

在分析期间,拉丁美洲、中东和非洲市场预计将以相对较低的复合年增长率增长。主要市场参与者之间日益加强的伙伴关系和合作,以及改善医疗基础设施以扩大其地理范围等,是推动这些地区行业扩张的几个因素。中东和非洲市场2025年达到243.7亿美元,占市场总收入的3.66%,预计2026年将达到259.2亿美元。2025年拉丁美洲市场为512.3亿美元,占全球需求的7.69%,预计2026年将增长至547.2亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

生物制药市场重点企业名单

辉瑞公司占主导地位销售业绩强劲的市场

从竞争格局来看,全球市场竞争激烈,多家企业占据相当份额。然而,由于 COVID-19 大流行的爆发,辉瑞公司以其最畅销的疫苗 Comirnaty 主导了市场。辉瑞和 BioNTech 共同从 COVID-19 疫苗销售中创造了 591 亿美元的收入。

另一方面,艾伯维的重量级肿瘤坏死因子(TNF)阻滞剂修美乐(Humira)在过去十年中一直是最畅销的处方药,2022年销售额达212亿美元,位居第二。默克公司也凭借其明星单克隆抗体产品Keytruda在市场上占据一席之地,该产品主要服务于肿瘤治疗。

百时美施贵宝公司、强生公司、罗氏公司、诺华公司等其他知名企业正在通过战略收购和合并,更加注重获得批准并在全球范围内推出产品。此外,这些公司非常重视发展其分销网络,以满足人口不断增长的需求,这将加强其市场地位。

- 根据百时美施贵宝公司2022年投资者介绍,该公司预计到2030年Breyanzi药物的销售额将达到30亿美元。

主要公司简介:

- 辉瑞公司(我们。)

- 艾伯维公司(美国)

- 百时美施贵宝公司(我们。)

- 强生服务公司(美国)

- 拜耳公司(德国)

- 礼来公司(美国)

- 赛诺菲(法国)

- 默克公司(我们。)

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 诺华公司(瑞士)

- 葛兰素史克公司(英国)

- 武田药品工业株式会社。 (日本)

主要行业发展

- 2023年12月-诺华公司宣布美国 FDA 批准首个口服单药疗法 Fabhalta 用于治疗成人阵发性睡眠性血红蛋白尿症。

- 2023年10月-礼来公司宣布美国 FDA 批准 Omvoh (mirikizumab-mrkz) 输注/注射剂用于治疗成人中度至重度活动性溃疡性结肠炎。

- 2023 年 9 月 –百济神州与诺华公司签署了 TEVIMBRA(替雷利珠单抗)抗体的开发、生产和商业化协议。

- 2023 年 8 月 -强生旗下杨森制药公司的 TALVEY(他克他单抗)获得欧盟委员会 (EC) 的有条件营销授权 (CMA),用于治疗成人复发难治性多发性骨髓瘤 (RRMM) 患者。

- 2023 年 7 月 -卫材株式会社和百健公司 (Biogen Inc.) 获得美国 FDA 对 LEQEMBI (lecanemab-irmb) 用于治疗阿尔茨海默病的传统批准。

- 2023 年 6 月 -TG Therapeutics, Inc. 的 BRIUMVI (ublituximab-xiiy) 获得欧盟委员会批准,用于治疗患有复发型多发性硬化症 (RMS) 的成年患者。

- 2022 年 8 月 -阿斯利康的 Evusheld(tixagevimab 和 cilgavimab,以前称为 AZD7442)是一种长效抗体组合,已获得日本厚生劳动省 (MHLW) 的批准,用于预防和治疗 SARS-CoV-2 感染引起的症状性疾病。

报告范围

全球生物制药市场报告涵盖了详细的分析和概述。它重点关注竞争格局、类型、应用、分销渠道和区域等关键方面。此外,它还提供了对市场驱动因素、市场趋势、市场动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,全球市场预计将从 2025 年的 7207.2 亿美元增长到 2034 年的 14114.8 亿美元。

在预测期内(2026-2034年),市场将以8.6%的复合年增长率快速增长。

按类型划分,免疫调节剂细分市场到 2025 年将占据市场领先地位。

老年人相关疾病、年轻人癌症的增加以及新传染病的爆发正在增加医疗支出,预防性医疗需求正在推动对生物制药的需求。

辉瑞公司、艾伯维公司和默克公司是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。