孤儿药市场规模、份额和行业分析,按治疗领域(肿瘤学、血液学、神经病学、内分泌学、心血管、呼吸系统、免疫治疗、传染病等)、药物类型(生物制剂和非生物制剂)、分销渠道(医院药房、零售药房、在线药房等)以及区域预测,2026-2034年

主要市场见解

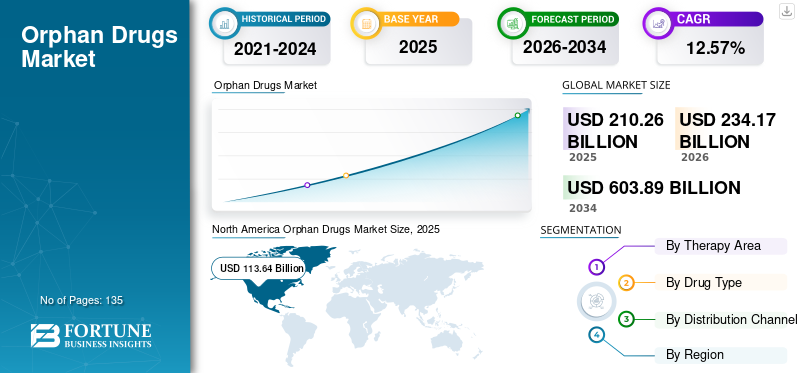

全球孤儿药市场规模按美元计价210.26到 2025 年将达到 10 亿美元,预计将增长234.172026 年 10 亿美元603.89到 2034 年将达到 10 亿美元,复合年增长率为12.57%在预测期内。北美占据全球市场的主导地位54.04%到2025年。此外,在政府对孤儿药的优惠政策的推动下,美国孤儿药市场规模预计将大幅增长,到2032年预计将达到2373.9亿美元。

孤儿药是制药行业出于经济原因而开发的,但也是为了满足公共卫生需求。这些药物被开发用于治疗患有严重疾病的患者,而这些疾病迄今为止还没有治疗方法,或者至少没有令人满意的治疗方法。例如,Orphanet 在 2023 年发表的一篇文章指出,目前全球尚无治疗方法的罕见疾病数量估计在 4,000 至 5,000 种之间。此外,据报道欧洲有 25 至 3000 万人受到这些罕见疾病的影响。

根据欧洲罕见病组织的说法,孤儿药是为了诊断、预防和治疗罕见疾病而生产的。由于新的癌症相关疾病的出现,肿瘤治疗领域在全球市场中占有相当高的份额。此外,FDA 批准一系列与癌症相关的孤儿药物预计将在预测期内增加这些药物的商业化,特别是在肿瘤治疗领域。由于免疫调节剂可以调节或增强免疫系统,因此市场将因对免疫调节剂的更高需求而增长。发达国家和新兴国家传染病流行率的上升以及药品价格的上涨预计将刺激对药物的需求免疫调节剂,从而促进预测期内全球孤儿药市场的增长。

由于监管审批的增加,COVID-19 大流行对市场增长产生了积极影响。 2021年,市场持续增长主要得益于市场参与者研发活动的恢复。由于主要参与者针对不同适应症推出了各种候选产品,预计这种增长在预测期内将持续下去。这些趋势表明市场有望在预测期内稳定增长。

下载免费样品 了解更多关于本报告的信息。

孤儿药市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元210.26十亿

- 2026 年市场规模:美元234.17十亿

- 2034 年预测市场规模:美元603.89十亿

- 复合年增长率:12.57%2026年至2034年

市场份额:

- 2025 年,北美将主导孤儿药市场54.04%在有利的监管框架、大量的研发投资和大量罕见疾病患者的推动下,市场份额不断增长。在政府激励措施和高治疗需求的支持下,到 2032 年,仅美国市场预计将达到 2373.9 亿美元。

- 按治疗领域划分,由于癌症相关孤儿药批准数量众多且拥有强大的开发渠道,肿瘤学在 2023 年占据最大份额。 FDA 的批准,例如治疗骨髓纤维化的 Pacritinib,继续推动这一领域的发展。

主要国家亮点:

- 日本:增长的动力来自于对罕见疾病的认识不断提高、支持性监管改革以及促进精准医学和基因治疗的国家战略。

- 美国:由于庞大的患者群体(约 3000 万美国人患有罕见疾病)、先进的研发生态系统、有利的孤儿药政策(例如市场独占权、税收抵免)以及众多 FDA 批准,预计将出现强劲增长。

- 中国:医疗保健支出的增加、对罕见疾病的政策支持以及国内生物技术公司参与的增加正在促进市场扩张。

- 欧洲:有超过 3000 万人受到罕见疾病的影响,欧盟孤儿药法规等举措和不断增加的药物管道正在帮助市场增长。

孤儿药市场趋势

强劲的产品发布推动市场增长

全球市场的显着趋势之一是针对这些疾病适应症的强劲产品推出。在全球范围内,患有罕见疾病的患者正在寻求有效且有效的治疗方法。不断增加的研发计划和患者团体对有效治疗的日益倡导正在推动更新、更有效的产品的推出。这些趋势导致了几种用于治疗多种癌症、免疫性疾病和其他罕见疾病的重磅药物的开发和销售。

- 根据 Evaluate Pharma 发布的《2022 年孤儿药报告》,预计到 2026 年,十大孤儿药重磅药物的价值将在 30 亿美元至 130 亿美元之间。此外,估计强生公司 40% 的药品销售额将来自孤儿药,特别是血癌药物,如 Imbruvica 和 Darzalex,预计到 2026 年其价值将超过 230 亿美元。 2026年。因此,成熟公司和新兴公司引入这种复杂的孤儿疗法有助于促进这些药物的采用,预计这将有助于预测期内全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

孤儿药市场增长因素

增加研发计划以推动市场增长

全球市场普遍存在的关键驱动因素之一是知名企业不断增加研发投资以开发新产品。随着人们对罕见病的认识和理解不断提高,一些关键的临床阶段生物制药公司和成熟的市场参与者正在为处于临床试验各个阶段的孤儿药创造强大的候选药物。越来越多地涉足罕见疾病治疗是因为与传统药物组合相比,在罕见疾病中很可能出现重大药物突破,从而开发出重磅药物。

- 2021 年,FDA 药物评价与研究中心 (CDER) 批准的药物中有一半以上具有孤儿药资格,并且生物制品评价与研究中心 (CBER) 批准了两种 CAR-T 细胞疗法。

同样,一些国家的政府机构正在采取举措来促进研究和倡议活动。预计这些因素将在预测期内推动市场增长。

- 2023年10月,印度政府启动了《印度医药医疗技术领域研发与创新国家政策》和《促进医药医疗技术领域研究与创新计划(PRIP)》。他们专注于促进印度制药和医疗技术领域的研究、开发和创新。该政策的重点是罕见病、基因治疗、孤儿药和精准医疗。

另一个强有力的推动因素是,与罕见疾病相比,制药公司需要进行更大规模的结果研究,以获得糖尿病和冠状动脉疾病(CAD)等疾病的传统疗法的监管批准。预计这一因素将在预测期内推动市场增长。

罕见病患者数量的增加正在推动市场发展

全球罕见疾病患者人数一直在增长。如此庞大的患者库增加了对合适治疗方案的需求。这种情况也增强了罕见疾病治疗的强有力的研发计划和产品发布。预计这些因素将对全球市场产生重大积极影响。

- 例如,根据《欧洲新闻》2023年发表的一篇文章,欧洲有5000至8000种罕见疾病,影响着该地区近3000万人和全球3亿人的日常生活。这造成了相当大的患者群体,其临床需求明显未得到满足,其性质极其严重。因此,罕见病患者数量的增加以及主要和新兴市场参与者越来越多地参与复杂有效产品的开发预计将推动市场增长。

制约因素

孤儿药的高成本限制了其采用

尽管全球越来越关注罕见疾病治疗药物的开发和营销,但某些限制限制了全球市场的增长。关键的限制因素之一是这些药物的高成本。

- 根据《今日美国》2023 年发表的一篇新闻文章,Zolgensma 是一种被批准用于治疗脊髓性肌萎缩症的一次性药物,是美国市场上价格最高的药物之一。这些药物耗资约 225 万美元,已在全球治疗了 3,000 多名患者。

在发展中国家,药物可能无法得到充分报销,从而大大增加了患者的自付费用。这给患者带来了治疗成本负担,从而导致这些产品的采用受到限制。这种情况限制了市场的增长。

孤儿药市场细分分析

按治疗领域分析

由于强有力的监管药物批准,肿瘤学领域将占据主导地位

根据治疗领域,市场分为肿瘤学、血液学、神经学、内分泌学、心血管、呼吸、免疫治疗、传染病等。

肿瘤学领域预计将主导市场,所占份额47.42%2026 年。主导地位是由于几个的存在肿瘤药物在主要参与者的产品开发管线中,存在大量致力于治疗各种癌症的孤儿药。例如,2022 年 2 月,CTI BioPharma 的 Pacritinib 药物获得美国 FDA 批准,用于治疗成年骨髓纤维化患者,这是一种罕见的骨癌,影响美国超过 21,000 名患者。

由于大量新产品的推出和监管部门批准数量的增加,预计血液学领域将成为第二大主导领域。由于多发性硬化症等慢性疾病产品的积极发展,神经病学领域预计也将出现相对强劲的复合年增长率。

然而,内分泌、呼吸和心血管领域预计在预测期内复合年增长率较低。由于 Keytruda 等可靠产品的存在以及研究计划的增加,免疫治疗领域预计将出现强劲的复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按药物类型分析

生物制剂领域因强大的产品供应而占据主导地位

根据药物类型,市场分为生物制剂和非生物制剂。

生物制剂领域预计将主导市场,所占份额74.44%到 2026 年,由于生物制品产品种类繁多。据美国食品和药物管理局(FDA)估计,自1983年以来,该组织的孤儿产品开发办公室(OOPD)已开发并销售了600多种治疗罕见疾病的药物和生物制品。非生物制品领域在全球市场中所占份额较低,复合年增长率也相对较低。

按分销渠道分析

医院药房的便捷性导致了细分市场的主导地位

根据分销渠道,市场分为医院药房、零售药房、网上药房等。

医院药房部门预计将主导市场,所占份额46.42%到 2026 年。该领域占据主导地位的主要原因是大量药物必须在医院由训练有素的医疗保健专业人员进行静脉注射。预计零售药房领域在预测期内的复合年增长率相对较低。

由于消费者购买药品更加方便,在线药房领域预计将实现较高的复合年增长率。此外,在 COVID-19 大流行期间,由于越来越多的消费者转向网上药店购买这些药物,网上药店出现了强劲增长。

区域见解

从地区来看,全球市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Orphan Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场价值为1136.4亿美元,占全球收入的54.04%,预计到2026年将达到1266.7亿美元。北美的主导地位归因于孤儿药的大量支出、庞大的患者群体以及导致复杂和创新产品开发的主要市场参与者的存在。预计到2026年美国市场将达到1170.4亿美元。

- 例如,根据遗传和罕见疾病(GARD)信息中心的数据,美国有超过10,000种已知的罕见疾病,影响着美国大约十分之一的人,即3000万人。这个因素,加上美国有利的报销政策,是北美在全球市场上占据主导地位的原因。

- 2023 年 12 月,BioVersys AG 获得美国食品和药物管理局授予的 alpibectir (BVL-GSK098) 和乙硫异烟胺固定剂量组合的孤儿药称号 (ODD)。它用于治疗结核病(TB)。

欧洲

2025 年,欧洲占据全球市场的 25.66%,估值达到 539.4 亿美元,由于该地区患者人数不断增加以及先进的罕见病治疗方法的大力采用,预计到 2026 年将增长至 599.3 亿美元。英国市场预计到2026年将达到81.7亿美元,德国市场预计到2026年将达到125亿美元。2025年,欧洲占据全球市场的25.66%,估值达到539.4亿美元,预计2026年将增长至599.3亿美元。

亚太地区

亚太地区的市场规模在2025年达到357.6亿美元,占市场总收入的17.00%,由于医疗保健支出的增加和对罕见疾病的高度认识,预计到2026年将达到400.8亿美元。日本市场预计到2026年将达到115亿美元,中国市场预计到2026年将达到82.6亿美元,印度市场预计到2026年将达到58.3亿美元。亚太市场预计到2025年将达到357.6亿美元,占市场总收入的17.00%,预计2026年将达到400.8亿美元。 2026 年。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲由于这些药物在这些地区的渗透率较低,在全球市场中所占份额较低。拉丁美洲在全球市场中保持着强劲的地位,到 2025 年将达到 10 亿美元,占 NA 份额,预计 2026 年将达到 10 亿美元。

世界其他地区

2025年,世界其他地区创造了69.3亿美元,占全球市场收入的3.29%,预计到2026年将增长至74.8亿美元。

孤儿药市场重点企业名单

百时美施贵宝公司和罗氏有限公司的强大产品组合将推动市场增长

由于存在大量主要市场参与者及其多样化的产品开发渠道,该市场本质上竞争激烈。目前,百时美施贵宝公司和罗氏公司在市场上占据主导地位,预计到2023年将在全球市场中占据重要份额。这主要是由于这些公司肿瘤相关药物的强劲销售和产品组合。

然而,该行业正在涌现一些关键参与者,例如 Biogen Inc. 和 BioMarin Pharmaceutical Inc. ,其针对各种罕见疾病的创新产品线正在涌现。其他知名企业包括安进、亚力兄、诺华、阿斯利康、第一三共有限公司和 Agios Pharmaceuticals,它们在全球新药市场也占有重要地位。

主要公司简介:

- 安进公司(美国)

- 拜耳公司(德国)

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 亚力兄制药公司(美国)

- 诺和诺德公司(丹麦)

- 诺华公司(瑞士)

- 百时美施贵宝公司(美国)

- 阿斯利康(英国)

- 第一三协株式会社(日本)

- 葛兰素史克公司(英国)

主要行业发展:

- 2024 年 2 月 – Rapid Commercialization Partners (RCP) 与 Orphan Now 合作,帮助开发孤儿药的公司加快上市时间,并更有效地为世界各地的患者提供治疗。

- 2023 年 2 月 – GSK plc 的 Benlysta (belimumab) 获得美国食品和药物管理局 (FDA) 的孤儿药资格 (ODD)。它是一种 B 细胞抑制单克隆抗体,用于治疗系统性硬化症。 GSK计划于2023年上半年启动belimumab治疗系统性硬化症相关间质性肺疾病(SSc-ILD)的II/III期试验。

- 2022 年 12 月 –安进公司 (Amgen Inc.) 宣布决定以 278 亿美元收购 Horizon Therapeutics Plc 及其孤儿药组合。

- 2022 年 11 月 –Alexion 是阿斯利康旗下专注于罕见疾病的集团,收购了一家领先的基因组医学公司 LogicBio Therapeutics, Inc.。此次收购旨在加速 Alexion 的增长基因组药物同时治疗罕见疾病。

- 2022 年 3 月 –Marinus Pharmaceuticals 的 Ztalmy(加奈索酮)获得美国 FDA 批准,用于治疗两岁及以上患者与罕见的细胞周期蛋白依赖性激酶样 5 (CDKL5) 缺乏症 (CDD) 相关的癫痫发作。

- 2022 年 2 月 –Adalvo 与 SK Pharma 合作创建了 Arphio。它是一个专门致力于孤儿药和罕见病药物的新商业实体。

- 2021 年 8 月 –美国 FDA 接受了 Agios Pharmaceuticals, Inc. 的 mitapivat 新药申请,用于治疗成人丙酮酸激酶 (PK) 缺乏症。

- 2021 年 5 月 –美国 FDA 授予了 BCMA CAR-T 细胞疗法优先审评资格,该疗法是传奇生物科技公司用于治疗复发或难治性多发性骨髓瘤的研究疗法。

报告范围

全球研究报告对市场进行了详细分析,重点关注2019年主要国家主要罕见病的患病率、新药管线审查、技术发展以及主要国家的医疗保健支出等关键方面。除此之外,报告还深入洞察了最新的市场趋势,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.57% |

|

单元 |

价值(十亿美元) |

|

分割 |

按治疗类型

|

|

按药物类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为2102.6亿美元,预计到2034年将达到6038.9亿美元。

2025年,北美市场规模为1136.4亿美元。

复合年增长率为12.57%,市场在2026-2034年的预测期内将呈现稳定增长。

在预测期内,肿瘤学领域预计将成为该市场的主导领域。

罕见病患病率的上升和市场参与者对孤儿药的研发增加是推动市场增长的主要因素。

百时美施贵宝公司和霍夫曼拉罗氏有限公司是全球市场的主要参与者。

2025年,北美地区以54.04%的份额主导全球市场。

知名市场参与者推出先进产品、增加研发举措以及提高对罕见疾病的认识预计将推动孤儿药在全球市场的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。