免疫学市场规模、份额和行业分析,按药物类别(单克隆抗体(mAb)、融合蛋白、免疫抑制剂等),按疾病适应症(类风湿性关节炎、银屑病关节炎、斑块状银屑病、强直性脊柱炎、炎症性肠病、器官排斥的预防等),按分销渠道(医院药房、零售药房、和在线药店),以及 2026-2034 年区域预测

主要市场见解

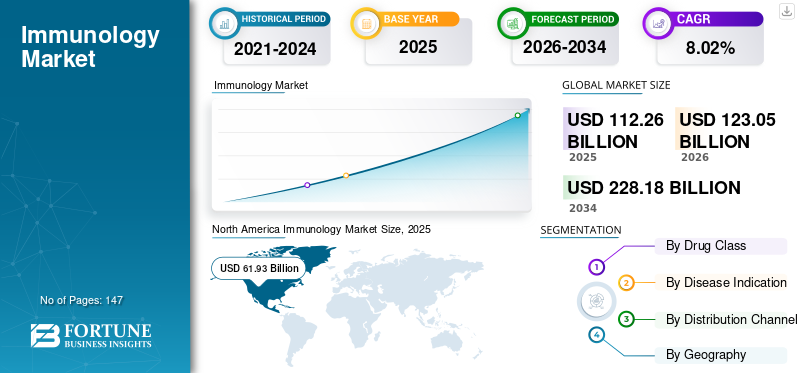

2025年,全球免疫学市场规模为1122.6亿美元。预计该市场将从2026年的1230.5亿美元增长到2034年的2281.8亿美元,预测期内复合年增长率为8.02%。此外,在自身免疫性疾病病例激增的推动下,美国免疫学市场规模预计将大幅增长,预计到 2032 年将达到 1312.5 亿美元。北美在免疫学市场占据主导地位,2025年市场份额为55.17%。

免疫学制剂或药物通过抑制或增强免疫系统来改变免疫反应。它们用于对抗感染并预防或治疗某些免疫或自身免疫性疾病,例如类风湿性关节炎、银屑病关节炎、1 型糖尿病等。

发达国家和发展中国家对免疫性疾病的认识不断增强,以及环境因素导致的免疫性疾病患病率不断增加,是市场对免疫药物需求不断增长的重要原因。

- 例如,根据 2023 年 5 月《风湿病年鉴》发表的研究,全球类风湿关节炎的患病率约为 1%,尽管这个数字在不同人口群体中可能有所不同。

此外,人们越来越关注升级主要公司产品组合以改善患者治疗效果的研发计划。预计这一重点将在预测期内推动全球市场的增长。

- 例如,2023年10月,Rise Therapeutics的研究性新药(IND)申请被美国食品和药物管理局(FDA)接受,用于治疗类风湿关节炎的R-2487 I期临床试验。

由于多家公司的药品销售下降,COVID-19 疫情造成了轻微的负面影响。尽管很少有企业在 2020 年出现收入下降,但这归因于重磅免疫学药物专利的丧失以及患者就诊的延迟或取消。然而,到 2022 年,随着药物批准和上市的增加,市场恢复到大流行前的水平。随着生物仿制药进步的研发举措不断增加,市场在 2023 年实现稳定增长。

下载免费样品 了解更多关于本报告的信息。

全球免疫学市场概况和亮点

市场规模及预测:

- 2025年市场规模:1122.6亿美元

- 2026年市场规模:1230.5亿美元

- 2034年预测市场规模:2281.8亿美元

- 复合年增长率:2026-2034 年 8.02%

市场份额:

- 由于慢性病的高患病率、健全的医疗基础设施以及患者群体中治疗和诊断率的提高,北美在 2025 年将占据免疫学市场的 55.17% 份额。

- 按药物类别划分,单克隆抗体 (mAb) 领域预计将保持最大的市场份额,因为单克隆抗体在治疗慢性和罕见疾病方面的效率不断提高,加上监管部门的批准和产品发布数量增加。

主要国家亮点:

- 美国:自身免疫性疾病病例激增以及对创新治疗方案的日益关注正在推动对免疫学药物的需求。

- 欧洲:自身免疫性疾病的发病率不断上升,免疫学药物的批准不断增加,正在加强市场占有率。

- 中国:患有自身免疫性疾病的患者人数不断增加,并且对经济实惠的生物仿制药的需求不断增加,正在推动市场的采用。

- 日本:人们对免疫性疾病的认识不断提高以及对药物审批的监管支持正在促进市场增长。

免疫学市场趋势

越来越多地采用生物仿制药来扩大市场规模

由于生物仿制药具有相似的效率和较低的成本,对生物仿制药的需求不断增加,极大地推动了发达和发展中地区生物仿制药的使用。生物制剂的较高成本限制了患者群体对药物的可获得性和可负担性,特别是在发展中地区。

- 例如,安进公司生产的一种用于治疗化疗患者感染的药物 Neulasta 的价格超过每毫升 10,000 美元,而其生物仿制药 Ziexentzo 的价格约为每毫升 6,500 美元。

此外,市场参与者正在以更便宜的价格推出无品牌的生物仿制药,这使得患者能够以更实惠的方式获得治疗,从而具有成本效益。

- 例如,2023年10月,勃林格殷格翰推出了Humira AbbVie生物仿制药的无品牌版本,并以比其便宜81.0%的价格出售。

此外,最畅销生物药专利独占权的丧失也为主要市场参与者提供了投资生物仿制药研发的机会,从而推动了市场增长。

- 例如,2023年1月,艾伯维最畅销的用于治疗类风湿关节炎的生物药Humira在20年后失去了专利。这种突出的全球免疫学市场趋势预计将对市场扩张做出重大贡献。

这些是全球市场的突出趋势,预计将对市场扩张做出重大贡献。

下载免费样品 了解更多关于本报告的信息。

免疫学市场增长因素

自身免疫性疾病病例数量不断增加,创新治疗选择不断增加,推动市场增长

各种环境因素,包括接触有毒化学物质、压力、饮食成分、肠道菌群失调和感染,导致大量患者患有自身免疫性疾病。目前,自身免疫性疾病是美国慢性病的第三大常见原因,该国约有 5000 万人患有至少一种形式的自身免疫性疾病。

- 例如,根据牛津大学 2023 年 5 月发布的数据,对 2200 万人进行的新的基于人群的研究发现,十分之一的人患有自身免疫性疾病。

患者群体对这些药物的需求不断增加,正在推动市场参与者在全球免疫学市场上开发和推出新药。越来越多的监管机构批准用于治疗自身免疫性疾病的新药,推动了市场的增长。

- 例如,截至 2023 年 2 月,再生元制药公司和赛诺菲宣布美国食品和药物管理局 (FDA) 批准 Kevzara 用于治疗风湿性多肌痛 (PMR),一种炎症性风湿性疾病。

由于发达国家和发展中国家对自身免疫性疾病的认识不断增强,以及潜在的候选药物,预计在预测期内市场增长将得到提振。

制约因素

与药物相关的不良反应和高昂的治疗成本阻碍了市场增长

尽管免疫系统疾病在关键地区的患病率日益增加,但与这些药物相关的高成本和不良反应等因素可能会限制预测期内的市场增长。生物制品的高昂定价可归因于研发方面的大量投资,以及通过生产生物制品所需的昂贵的生产设施。临床试验和 FDA 批准流程。

- 例如,据辉瑞称,生物仿制药的开发大约需要5至9年时间,成本为1亿美元(不包括监管成本)。

此外,这些药物还具有一系列副作用,例如感染、过敏反应、肌肉疼痛、发烧、心跳加快/不规则/剧烈等。因此,这些因素加上发展中地区的有限报销政策,将成为预测期内市场增长的障碍。

免疫学市场细分分析

按药物类别分析

单克隆抗体领域因批准和上市不断增加而处于领先地位

根据药物类别,全球免疫学市场分为单克隆抗体 (mAb)、融合蛋白、免疫抑制剂等。预计到 2026 年,单克隆抗体 (mAb) 领域将以 65.02% 的份额主导市场。单克隆抗体治疗慢性和罕见疾病(包括自身免疫性疾病)的效率不断提高,正在推动市场增长。抗体包括英夫利昔单抗、利妥昔单抗和阿达木单抗。此外,用于治疗各种病症的单克隆抗体获得更多批准,进一步支持了该细分市场的增长。

- 2023年1月,吉利德科学公司与EVOQ Therapeutics, Inc.合作,旨在利用EVOQ的NanoDisc技术开发类风湿关节炎(RA)和狼疮的治疗方法。

预计免疫抑制剂领域在预测期内将以最高的复合年增长率增长。该细分市场的快速增长归因于领先市场参与者对研发的高度重视,以确保这些药物获得越来越多的监管批准。此外,免疫抑制剂功效的增强刺激了新兴经济体的使用量迅速激增,推动了该领域的加速增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病指征分析

类风湿关节炎患病率上升促进了细分市场的增长

根据疾病适应症,市场分为银屑病关节炎、斑块状银屑病、强直性脊柱炎、炎症性肠病、预防器官排斥、类风湿性关节炎等。预计到 2026 年,类风湿关节炎细分市场将占据市场主导地位,份额为 34.21%。接受治疗的患者数量不断增加,类风湿关节炎患病率激增,将导致类风湿关节炎治疗药物的需求增加。

- 例如,根据澳大利亚统计局2023年公布的数据,澳大利亚估计有370万人患有关节炎,其中13.9%患有类风湿性关节炎。

另一方面,针对强直性脊柱炎、炎症性肠病等疾病的药物批准有限,加上目前上市药物的成本相对较高,限制了这些药物在患者群体中的采用,尤其是在新兴国家。

按分销渠道分析

由于住院人数增加,医院药房部门主导市场

根据分销渠道,免疫学市场分为医院药房、零售药房和网上药房。预计到 2026 年,医院药房部门将占据市场主导地位,份额为 48.16%。这是由于越来越多的免疫或自身免疫性疾病患者寻求住院和医疗,以及现有的医疗基础设施。

然而,在线药店领域预计在预测期内复合年增长率最高。不断变化的网上销售监管政策处方药发达国家的在线药房的发展,加上德国、英国和其他国家领先的电子药房企业的进入,正在推动患者对在线药房的偏好转变。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Immunology Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区占据全球市场的55.17%,收入达619.3亿美元,预计2026年将达到675.3亿美元。该地区在免疫学市场占有主导地位,并有望在预测期内以显着的复合年增长率扩张。较高的慢性病患病率、美国患者群体中相对较高的治疗和诊断率以及完善的医疗基础设施是该地区在全球市场占据主导地位的因素。预计到2026年美国市场将达到627.8亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到240.3亿美元,占21.41%的份额,预计2026年将达到263.7亿美元。由于该地区自身免疫性疾病的发生率增加和药物审批的增加,预计欧洲在预测期内将呈现显着的复合年增长率。到2026年,英国市场预计将达到42.1亿美元,而德国市场预计到2026年将达到67.8亿美元。

- 例如,根据伦敦大学 2021 年发表的一篇关于自身免疫性疾病的文章,英国 7.0% 的人(约 400 万人)患有至少一种自身免疫性疾病。

亚太地区

2025 年,亚太地区的收入为 185.4 亿美元,占全球市场收入的 16.52%,预计到 2026 年将增长至 209.2 亿美元。由于患有自身免疫性疾病的患者数量众多以及对预防性护理的需求不断增加,亚太地区有望在预测期内以最高的复合年增长率增长。此外,主要参与者正在努力获得批准并推出针对自身免疫性疾病的药物。预计这些因素将在预测期内促进该地区的市场增长。日本市场预计到2026年将达到53.3亿美元,中国市场预计到2026年将达到64.1亿美元,印度市场预计到2026年将达到25.2亿美元。

- 例如,2022 年 1 月,UCB S.A. 获得了日本厚生劳动省的 BIMZELX 治疗斑块型银屑病的营销授权。

中东和非洲

2025年中东和非洲市场规模为43.1亿美元,占全球市场份额的3.84%,预计2026年将达到45.5亿美元。

拉美

拉丁美洲市场在 2025 年创造 34.4 亿美元,占全球市场格局的 3.07%,预计到 2026 年将达到 36.8 亿美元。由于医疗基础设施不断发展和缺乏有利的报销政策,拉丁美洲、中东和非洲预计在预测期内增长放缓。然而,在预测期内,人们对治疗选择的认识不断增强以及对治疗选择的需求增加,预计将激增这些地区对这些药物的需求。

免疫学市场重点企业名单

主要参与者的强大投资组合和增长战略可改善业务成果

当前的市场格局由艾伯维公司、杨森全球服务有限责任公司、安进公司、辉瑞公司和诺华公司等参与者整合。这些企业始终专注于这些药物的研发,并战略性收购其他国内企业以加强其市场地位。

- 例如,2022 年 2 月,辉瑞收购了 Arena Pharmaceuticals。这家临床阶段的公司开发了用于治疗多种免疫炎症性疾病的创新潜在疗法。此举使该公司能够扩大其治疗性免疫药物组合。

此外,安斯泰来制药公司、默沙东制药公司和百时美施贵宝公司等其他公司也在不断致力于新药的开发。他们还投资加强全球分销渠道,以在新兴地区建立足迹。这些是这些公司全球市场份额不断上升的一些关键因素。

主要公司简介

- 艾伯维公司(我们。)

- 杨森全球服务有限公司(我们。)

- 礼来公司(美国)

- 诺华公司(瑞士)

- 辉瑞公司(我们。)

- 百时美施贵宝公司(美国)

- Merck Sharp & Dohme Corp.(美国)

- F. Hoffmann-La Roche Ltd.(瑞士)

- 安进公司(美国)

- 安斯泰来制药公司(日本)

- UCB SA(比利时)

主要行业发展:

- 2023年11月-UCB 公布了用于治疗强直性脊柱炎的药物 BIMZELX 的长期 2b 期研究结果。该药物在治疗与疾病相关的体征和症状方面表现出改善,并且可以提供长达五年的生活质量。

- 2023 年 10 月- 诺华公司宣布 Cosentyx 获得美国食品和药物管理局 (FDA) 的批准。它是唯一获得批准的治疗化脓性汗腺炎 (HS) 疾病的方法。

- 2023年6月-山德士宣布推出 Hyrimoz 注射液,这是一种高浓度制剂,用于治疗类风湿关节炎、幼年特发性关节炎、银屑病关节炎和其他免疫性疾病。

- 2023 年 3 月 -礼来公司获得了印度监管机构商业情报和统计总局 (DGCI) 的批准。这一批准使他们能够推出药物 Copellor,用于治疗中度至重度斑块状银屑病和银屑病关节炎。

- 2022 年 6 月 -礼来公司的 OLUMIANT 获得美国 FDA 批准,作为成人严重斑秃 (AA)(一种自身免疫性疾病)的首个系统治疗药物。

- 2022 年 4 月 –艾伯维公司(AbbVie Inc.)的 RINVOQ 获得 FDA 批准,扩大了其治疗成人活动性强直性脊柱炎的治疗选择。

- 2022 年 3 月 –艾伯维公司 (AbbVie Inc.) 的 Rinvoq 获得美国 FDA 批准,用于治疗成人中度至重度活动性溃疡性结肠炎。

- 2022 年 3 月 –辉瑞公司通过收购 Arena Pharmaceuticals 增强了其产品供应,Arena Pharmaceuticals 是一家致力于开发各种免疫炎症疾病尖端疗法的公司。

- 2021年4月-诺华公司与 F. Hoffmann-La Roche Ltd. 签署协议,旨在转让用于治疗类风湿关节炎的 Actemra/RoActemra API 技术。

报告范围

市场研究报告提供了详细的市场分析。重点关注龙头企业、药品类别、疾病适应症、分销渠道等关键方面。此外,它还提供了对市场动态和市场趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.02% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

经过 疾病适应症

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据财富商业洞察,2025 年全球市场规模为 1122.6 亿美元,预计到 2034 年将达到 2281.8 亿美元。

2025年,北美市场规模为619.3亿美元。

在预测期内(2026-2034年),市场将以8.02%的复合年增长率稳定增长。

按药物类别划分,单克隆抗体 (mAb) 领域引领市场。

免疫疾病的日益流行和对生物仿制药的需求不断增长是市场的主要驱动力。

艾伯维公司 (AbbVie Inc.)、杨森全球服务公司 (Janssen Global Services, LLC)、罗氏公司 (F. Hoffmann-La Roche Ltd) 和诺华公司 (Novartis AG) 是领先的参与者。

2025 年,北美将主导全球市场。

日益增长的免疫疾病患病率、强有力的研发计划以及多种产品的批准正在增加全球范围内的产品采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 147

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。