炎症性肠病治疗市场规模、份额和行业分析、按疾病适应症(溃疡性结肠炎和克罗恩病)、按给药途径(口服和注射剂)、按药物类别(IL 抑制剂、TNF 抑制剂、抗整合素、JAK 抑制剂、皮质类固醇、ASA 药物等)、按分销渠道(医院药房和零售药房及其他)、和区域预测,2026-2034

主要市场见解

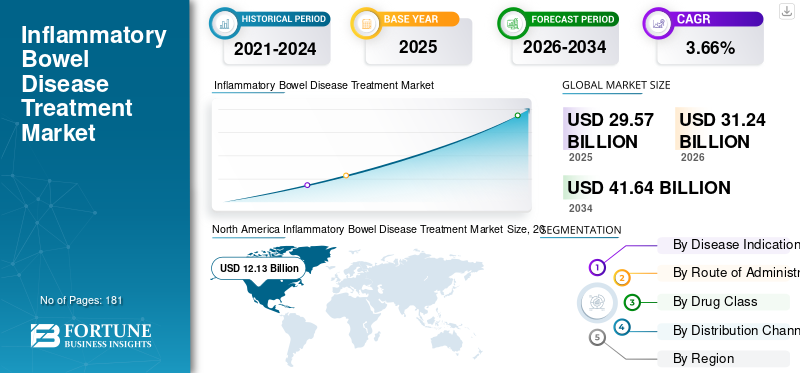

2025年,全球炎症性肠病治疗市场规模为295.7亿美元,预计将从2026年的312.4亿美元增长到2034年的416.4亿美元,在预测期内(2026-2034年)复合年增长率为3.66%。北美在炎症性肠病治疗市场占据主导地位,2025 年市场份额为 41.01%。

在全球范围内,由于人们生活方式的改变、环境因素等因素,溃疡性结肠炎和克罗恩病的患病率正在增加。例如,根据《印度胃肠病学杂志》2023 年发表的一篇文章,全球重大健康问题之一是炎症性肠病 (IBD),它影响着全球超过 0.3% 的人口。此外,随着越来越重视疾病的早期诊断、较高的疾病诊断率以及发达国家充足的报销政策支持了市场的增长。这导致接受IBD治疗的患者数量不断增加,并增加了市场上炎症性肠病治疗药物如TNF抑制剂、IL抑制剂、JAK抑制剂等的需求。

人们越来越认识到生物制剂、皮质类固醇等药物的益处,这使得炎症性肠病治疗方法在全球范围内得到越来越多的采用。例如,根据Science Direct在南美洲进行的研究,在总共655名患者中,36.4%的克罗恩病患者和9.1%的溃疡性结肠炎患者使用了生物疗法。

COVID-19的影响导致预测期内炎症性肠病治疗市场的增长放缓。 有几个因素导致了该疾病的治疗速度较慢,包括诊断中心的关闭、旅行限制以及全球许多国家的封锁。然而,到了 2021 年,政府的监管有所放松,医院和诊断中心的就诊人数因此增加。由于主要市场参与者强调其产品获得监管部门批准以扩大治疗该疾病的治疗措施,预计在预测期内,炎症性肠病治疗药物的需求将稳定增长。

下载免费样品 了解更多关于本报告的信息。

炎症性肠病治疗市场关键见解

- 2025年市场规模:295.7亿美元

- 2026年市场规模:312.4亿美元

- 2034 年预测市场规模:416.4 亿美元

- 复合年增长率:2026-2034 年 3.66%

- 到2025年,北美将占据炎症性肠病治疗市场41.01%的份额。

- 2026年,克罗恩病细分市场占据63.78%的市场份额。

- 预计到 2026 年,注射剂领域将占据 77.58% 的份额。

北美

得益于慢性病病例的增加和药品批准量的增加,北美地区到 2025 年将达到 1216.1 亿美元(占比 46.12%)。

欧洲

在先进的医疗基础设施和不断增长的纳米药物需求的推动下,欧洲到 2025 年将占据全球市场的 25.20%,达到 664.6 亿美元。

亚太地区

在纳米技术投资和临床试验不断增加的推动下,亚太地区到 2025 年将达到 484.5 亿美元,预计到 2026 年将达到 540.8 亿美元。

我们。

在纳米药物批准增加和强大的药物研究的推动下,美国市场预计将稳定增长。

日本

在纳米医学和医疗保健创新投资不断增长的支持下,到 2026 年,该市场预计将达到 89.2 亿美元。

阅读更多

炎症性肠病治疗市场趋势

大力关注炎症性肠病治疗的研发,以促进市场增长

单细胞 RNA 测序等技术发展正在帮助医疗保健专业人员治疗炎症性肠病。对克罗恩病或溃疡性结肠炎患者的肠道标本进行了单细胞RNA测序和质谱流式分析等高维技术。

用于了解疾病分子基础的单细胞 RNA 测序分析的几个好处包括开发新的治疗方法、优化个体药物和预防疾病。

- 例如,2020 年 8 月,加利福尼亚大学和 VA 圣地亚哥医疗系统 (VASDHS) 使用转录组和抗原受体测序策略来表征患有或不患有溃疡性结肠炎的个体的组织和免疫细胞特征。

此外,一些公司和组织正在启动临床研究活动,以增强这些疾病的治疗选择。这种情况预计将推动市场增长。 2022 年 10 月,Verily 与非营利组织克罗恩病和结肠炎基金会扩大了战略合作伙伴关系,以建立纵向登记处。这将加速克罗恩病和溃疡性结肠炎的研究。

这些技术进步为健康和疾病中的免疫细胞网络提供了不同寻常的视角。他们提供个性化医疗治疗溃疡性结肠炎和克罗恩病患者的方法。

下载免费样品 了解更多关于本报告的信息。

炎症性肠病治疗市场增长因素

疾病患病率不断上升,大量患者正在接受治疗

导致溃疡性结肠炎和克罗恩病患病率上升的因素有很多,包括遗传倾向、环境触发因素和免疫系统紊乱。大多数患有溃疡性结肠炎或克罗恩病的患者都有该疾病的家族史。

- 例如,根据霍普金斯医学院的研究,大约10-15%的克罗恩病患者有该疾病的家族史。大约 5-7% 的溃疡性结肠炎患者有该疾病的家族史。

各个政府组织正在通过教育人们有关这些疾病的症状、诊断和治疗方法来提高人们对这些疾病的认识。因此,人们对炎症性肠病治疗方法的各种选择的可用性的认识不断提高,以及发展中国家疾病诊断率的不断提高,预计将支持预计期间的市场增长。

因此,上述因素导致对炎症性肠病治疗药物的需求不断增加。

强大的在研分子产品组合将在预测期内增加产品投放量

克罗恩病和溃疡性结肠炎患病率的上升以及全球对该疾病的认识不断提高是炎症性肠病治疗市场增长的一些因素。因此,各个主要行业参与者都在专注于研发并探索 IBD 治疗的新潜在候选药物。

- 例如,根据 ClinicalTrials.gov 的数据,超过 145 项针对溃疡性结肠炎和克罗恩病的临床研究正在进行中。大多数分子处于临床试验的第 3 和第 4 阶段。

- 2022年12月,Roivant Sciences成立了新的Vant来开发和商业化PF-06480605(现为RVT-3101)。 RVT-3101是一种针对TL1A的全人源单克隆抗体,目前正处于溃疡性结肠炎(UC)的2b期开发阶段。 Vant 拥有与辉瑞合作开发下一代 TL1A 抗体的独家选择,该抗体最近进入了第一阶段。

礼来公司在 3 期临床试验中使用了 mirikizumab 药物临床试验评估 mirikizumab 对患有中重度溃疡性结肠炎或克罗恩病的儿童和青少年的长期疗效和安全性。

此外,对治疗这些疾病的生物制剂的需求不断增长,影响了市场参与者扩大其产品组合并在全球范围内将其药物商业化。因此,主要参与者推出的药物的监管批准不断增加,以及患者对药物的偏好不断增加,预计将支持预测期内炎症性肠病治疗方法的采用。

制约因素

高昂的药品成本和有限的报销政策限制了市场增长

发展中国家对炎症性肠病缺乏认识,导致接受治疗的患者数量减少。此外,高昂的治疗成本(包括药物成本和其他成本)预计将限制未来几年患者对炎症性肠病治疗的采用。

- 根据 BMC Gastroenterology 2023 年发表的一项研究,在美国,每位患者治疗 UC 和 CD 的年平均费用分别为 6217 美元至 11,477 美元和 11,034 美元至 18,932 美元之间。

此外,越来越多地采用生物制剂来治疗溃疡性结肠炎和克罗恩病,但与生物制剂治疗相关的高成本限制了市场增长。

- 例如,根据国家生物技术信息中心 (NCBI) 的数据,英国每人阿达木单抗的平均年费用约为 12,343 美元。

在印度、中国和俄罗斯等新兴国家,IBD 治疗缺乏报销,限制了这些药物在该地区的采用。因此,发展中国家治疗炎症性肠病的药物成本高昂,且缺乏报销政策,限制了对炎症性肠病治疗药物的需求。

炎症性肠病治疗市场细分分析

按疾病指征分析

克罗恩病患病率的增加主导了细分市场的增长

根据疾病适应症,市场分为克罗恩病和溃疡性结肠炎。

预计到 2026 年,克罗恩病细分市场将占据主要炎症性肠病治疗市场份额的 63.78%。该细分市场的增长归因于克罗恩病患病率的增加以及全球接受克罗恩病治疗的患者数量。例如,据德国《德国报》报道,德国克罗恩病的患病率约为每 10 万人中 100 至 200 人。

溃疡性结肠炎细分市场的增长归因于监管机构对治疗溃疡性结肠炎的药物批准的增加以及全球该疾病治疗率的提高。

- 例如,2023 年 10 月,辉瑞公司的 VELSIPITY (etrasimod) 获得美国食品和药物管理局 (FDA) 批准,这是一种口服、每日一次的选择性 1-磷酸鞘氨醇 (S1P) 受体调节剂,用于治疗中度至重度活动性溃疡性结肠炎 (UC) 成人。

- 2022年3月,艾伯维宣布美国食品和药物管理局(FDA)批准药物RINVOQ(upadacitinib)用于治疗成人中度至重度活动性溃疡性结肠炎。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径分析

由于生物制剂的快速采用,注射剂细分市场将占据最大的市场份额

按给药途径,全球市场分为口服剂和注射剂。

由于越来越多地采用生物制剂来治疗溃疡性结肠炎和克罗恩病以及生物制剂的产品批准增加等因素,预计到 2026 年,注射剂细分市场将占据最大的市场份额,达到 77.58%。例如,2021 年 2 月,艾伯维公司 (AbbVie Inc.) 宣布 FDA 批准 HUMIRA 用于治疗儿科患者中度至重度活动性溃疡性结肠炎。 HUMIRA 通过皮下注射给药。因此,IBD 治疗生物制剂的需求不断增长,支持了注射剂领域的增长。

口腔细分市场的增长归因于治疗IBD的口服药物的容易获得以及治疗轻至中度溃疡性结肠炎和克罗恩病的口服药物的自我给药的便利性。

按药物类别分析

由于主要市场参与者的开发不断增加,TNF 抑制剂占据了主导市场

从药物类别来看,炎症性肠病治疗市场分为IL抑制剂、TNF抑制剂、抗整合素、JAK抑制剂、皮质类固醇、ASA药物等。

到2026年,TNF抑制剂细分市场将占据58.77%的市场份额。单克隆抗体用于靶向诱导和维持炎症性肠病患者的缓解,这支持了该细分市场的市场增长。此外,主要市场参与者对开发 TNF 抑制剂的关注是该细分市场占据主导地位的原因。

- 例如,Celltrion 正在对其 CT-P13 SC(英夫利昔单抗)(一种 TNF 抑制剂)进行 3 期试验,以评估其治疗中度至重度克罗恩病的潜力。因此,制药公司强大的投资组合和用于治疗炎症性肠病的 TNF 抑制剂管道预计将推动该领域的增长。

由于 JAK 抑制剂的产品批准不断增加、口服给药途径以及起效迅速,JAK 抑制剂领域占据了重要的市场份额。

按分销渠道分析

由于发展中国家的报销政策,医院药房部门占据了重要的市场份额

就分销渠道而言,市场分为医院药房和零售药房及其他。

预计到 2026 年,医院药房市场将占据 95.36% 的市场份额,其中很大一部分归功于发展中国家的报销政策,覆盖了这些药物的高额成本。例如,根据 Baylor Scott & White 的数据,在美国,大约 45.0% 的费用由药房承担,包括注射药物和其他药物。

零售药房及其他领域的增长归因于对药物的需求不断增加,例如 JAK 抑制剂,这是一种在零售药房很容易买到的皮质类固醇。此外,在全球范围内,在线药店的日益普及正在支持该细分市场的增长。

区域见解

North America Inflammatory Bowel Disease Treatment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区占全球市场的41.01%,估值为121.3亿美元,预计2026年将达到128.1亿美元,这是由于治疗溃疡性结肠炎和克罗恩病的生物制剂的采用率增加、有利的治疗报销政策以及这些疾病在美国和加拿大的患病率不断上升所推动。预计到2026年,美国市场将达到115.4亿美元。例如,根据国家生物技术信息中心(NCBI)的数据,2021年加拿大炎症性肠病的患病率将超过0.75%。

同样,主要公司的战略活动预计将推动区域增长。 2023年4月,默克与Prometheus Biosciences, Inc.签订最终协议,默克以每股200.00美元现金收购Prometheus,总股本价值约108亿美元。这一举措将增强该公司的免疫学产品线。

欧洲

2025年欧洲市场规模为96.9亿美元,占全球市场份额的32.76%,预计2026年将达到102.8亿美元。推动市场增长的主要因素包括该地区该疾病治疗人数的增加。针对该疾病的不同治疗方案是推动欧洲市场增长的一些因素。英国市场预计到2026年将达到20亿美元,而德国市场预计到2026年将达到23.8亿美元。

亚太地区

2025 年,亚太地区市场价值为 58.1 亿美元,占全球收入的 19.64%,预计到 2026 年将达到 61.2 亿美元。由于该地区对溃疡性结肠炎和克罗恩病的认识不断提高,以及治疗这些疾病的药物的批准不断增加,亚太地区市场在预测期内将呈现出更高的复合年增长率。例如,2022年3月,EA Pharma Co., Ltd.的CAROGRA在日本获得批准,用于治疗溃疡性结肠炎。日本市场预计到2026年将达到25.6亿美元,中国市场预计到2026年将达到16亿美元,印度市场预计到2026年将达到6.1亿美元。

拉美

2025 年,拉丁美洲市场规模为 11.9 亿美元,占全球需求的 4.01%,预计到 2026 年将增长至 12.4 亿美元。由于克罗恩病和溃疡性结肠炎患病率不断上升、提供不同的治疗方案、医疗保健支出增加以及该地区对这些疾病的认识不断提高,拉丁美洲市场正在不断增长。

中东和非洲

2025年,中东和非洲市场规模达到7.6亿美元,占市场总收入的2.58%,预计2026年将达到8亿美元。由于人们生活方式的改变和吸烟率的上升,导致疾病患病率上升,在预测期内,中东和非洲市场将继续以相当大的市场份额扩大。此外,寻求这些疾病治疗的人数不断增加,推动了该地区的市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

炎症性肠病治疗市场重点企业名单

艾伯维公司 (AbbVie Inc.) 凭借其强大的药物组合引领市场

市场趋于整合,少数主要公司占据了主要市场份额。行业领导者艾伯维公司 (AbbVie Inc.) 凭借强大的治疗溃疡性结肠炎和克罗恩病的生物药物组合占据主导地位。成功渗透到主要地区使该公司成为全球领先企业。武田制药有限公司、CELGENE CORPORATION 和 Johnson & Johnson Services, Inc. 是该市场的主要参与者。这些主要市场参与者的新产品推出和并购正在支持这些参与者在市场上的主导地位。

- 例如,2021年10月,百时美施贵宝公司宣布人用药品委员会(CHMP)批准Zeposia(ozanimod)用于治疗成人中度至重度活动性溃疡性结肠炎(UC)。

- 2023 年 5 月,CELLTRION INC. 的 Yuflyma(adalimumab-aaty)生物仿制药获得美国 FDA 批准,用于 8 种适应症,包括克罗恩病和溃疡性结肠炎。

主要参与者名单:

- 艾伯维公司(美国)

- 武田药品工业株式会社(东京)

- UCB S.A.(比利时)

- Bausch Health Companies Inc.(加拿大)

- 百时美施贵宝公司(美国)

- 辉瑞公司(美国)

- CELLTRION INC.(韩国)

- 强生服务公司(我们。)

主要行业发展:

- 2024 年 2 月:辉瑞公司 (Pfizer Inc.) 获得了欧盟委员会 (EC) 授予的 VELSIPITY (etrasimod) 在欧盟的营销授权。它用于治疗 16 岁及以上患有中度至重度活动性溃疡性结肠炎 (UC) 的患者。

- 2023 年 10 月:赛诺菲和梯瓦制药合作共同开发资产 TEV’574 并共同商业化,目前正处于治疗溃疡性结肠炎和克罗恩病(两种炎症性肠病)的 2b 期临床试验中。

- 2023 年 5 月,艾伯维公司(AbbVie Inc.)的 RINVOQ(upadacitinib)获得美国 FDA 批准,用于治疗中度至重度活动性克罗恩病。

- 2023 年 4 月,艾伯维公司 (AbbVie Inc.) 获得欧盟委员会批准 RINVOQ 用于治疗中度至重度活动性克罗恩病。

- 2023 年 2 月,礼来公司和杨森制药公司合作克服了克罗恩病儿科药物研究的相关障碍,并加快了评估过程。

- 2022 年 3 月,艾伯维公司(AbbVie Inc.)的 RINVOQ(upadacitinib)获得美国食品和药物管理局(FDA)批准用于治疗成人中度至重度溃疡性结肠炎(UC)。

- 2021 年 5 月,百时美施贵宝公司的 Zeposia (ozanimod) 0.92 mg 获得美国食品和药物管理局 (FDA) 批准,用于治疗成人中度至重度活动性 UC。

报告范围

该研究报告提供了详细的市场分析。重点关注龙头企业、药品类别、疾病适应症、分销渠道等关键方面。除此之外,它还提供了对市场趋势、COVID-19 的影响、溃疡性结肠炎和克罗恩病患病率等重要见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.66% |

|

单元 |

价值(十亿美元) |

|

分割 |

按疾病适应症

|

|

按给药途径

|

|

|

按药物类别

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 312.4 亿美元,预计到 2034 年将达到 416.4 亿美元。

2025年,市场价值为295.7亿美元。

在预测期内(2026-2034年),市场将以3.66%的复合年增长率稳定增长。

从疾病指标来看,克罗恩病细分市场将引领市场。

生活方式的改变以及遗传因素导致炎症性肠病患病率上升,强大的管道分子组合导致新产品的推出增加,以及越来越多地采用治疗炎症性肠病的生物制剂以专注于靶向治疗,这些都是市场的主要驱动力。

艾比维公司、武田制药有限公司和强生服务公司是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 181

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道