乳腺癌治疗市场规模、份额和行业分析,按治疗(靶向治疗、激素治疗、化疗和免疫治疗)、癌症类型(激素受体和 HER2+)、分销渠道(医院药房、零售药房、在线药房等)以及区域预测,2026-2034

乳腺癌治疗市场规模和行业概述

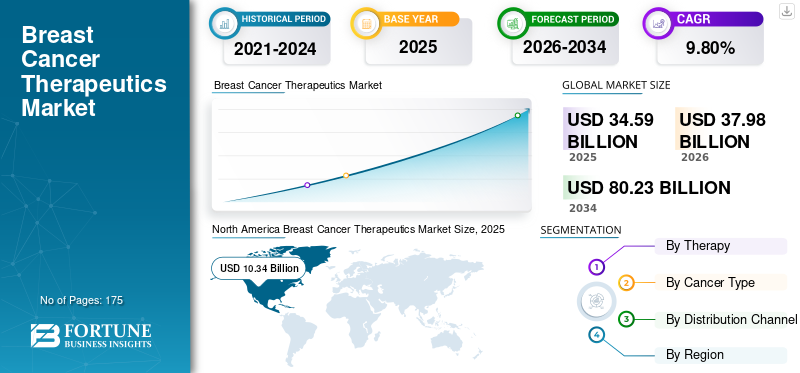

2025年,全球乳腺癌治疗市场规模为345.9亿美元。预计该市场将从2026年的379.8亿美元增长到2034年的802.3亿美元,预测期内复合年增长率为9.80%。北美在乳腺癌治疗市场占据主导地位,2025 年市场份额为 47.91%。

乳腺癌作为世界上最常见的癌症之一,预计将成为全球市场的关键驱动因素。随着全球越来越多的患者被诊断出患有乳腺癌,患者对准确有效的治疗结果的需求仍然无与伦比。此外,从事乳腺癌治疗的主要市场参与者持续研发的强劲趋势将导致未来几年突破性疗法的推出。这种引入靶向疗法和免疫疗法等新型先进疗法的趋势预计将在预测期内强劲推动发达地区和新兴地区全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

乳腺癌治疗市场要点

- 2025年市场规模:345.9亿美元

- 2026年市场规模:379.8亿美元

- 2034年预测市场规模:802.3亿美元

- 复合年增长率:2026-2034 年 9.80%

- 2025 年,北美以 47.91% 的份额主导乳腺癌治疗市场。

- 靶向治疗占据市场最大份额,约占82%。

- 激素受体乳腺癌代表了全球主要的癌症类型。

北美

北美 2019 年的估值为 103.4 亿美元,由于强大的研发、先进治疗的采用和大型制药公司而处于领先地位。

欧洲

由于乳腺癌高发病率和先进疗法的采用,欧洲仍然是第二大市场。

亚太地区

在医疗保健支出增加、患者人数增加和创新疗法的推动下,亚太地区预计将增长最快。

我们。

该国以大量乳腺癌病例、强大的临床研究和新型治疗方法的采用而处于领先地位。

日本

人口老龄化、意识提高以及更广泛地获得靶向和免疫疗法支持了增长。

阅读更多

乳腺癌治疗市场趋势

下载免费样品 了解更多关于本报告的信息。

增加研发计划以创造复杂的乳腺癌治疗方法是一个重要趋势

- 北美乳腺癌治疗市场从 2018 年的 93.2 亿美元增长到 2019 年的 103.4 亿美元。

全球市场最普遍的趋势之一是持续不断的研发计划,以开发和营销有效的乳腺癌治疗药物。随着全球乳腺癌患者数量持续增加,开发先进疗法以获得更好结果的重要性和迫切需要仍然是无与伦比的。

- 例如,赛诺菲是乳腺癌治疗行业的主要参与者之一,一直在开展研发活动,开发针对转移性乳腺癌的新型口服疗法。

- 此外,阿斯利康一直在开展研发活动,开发治疗雌激素受体阳性乳腺癌的疗法。

由于新疗法的开发预计将导致新产品的推出,这种趋势预计将在预测期内显着促进全球乳腺癌治疗市场的增长。这进一步将导致乳腺癌药物的销售量增加,并将新患者纳入治疗过程,因为预计将通过这些新药物治疗更多类型的乳腺癌。

驱动因素

乳腺癌患病率增加推动经济增长

影响全球市场增长的最重要驱动因素之一是全球乳腺癌患病率的增加,预计这将导致大量患者需要准确、有效的治疗方案。乳腺癌是全世界最常见的癌症形式之一,诊断技术的改进预计将导致更多的患者得到诊断。

- 例如,根据世界癌症研究基金会(WCRF)公布的统计数据,2018年,全球新诊断出2,088,849例乳腺癌病例。因此,预计在预测期内增长的大量患者群体的存在可能会推动市场的增长。

此外,对预防性护理和早期治疗的需求不断增加,导致许多人接受癌症筛查测试,这也将强烈推动预测期内需要治疗的患者数量。此外,由于这些令人震惊的统计数据,患者意识的提高预计将进一步推动市场增长。因此,乳腺癌患病率的上升预计将推动预测期内的市场增长。

推出技术先进的疗法以帮助生长

预计未来几年将有力推动市场增长的一个关键因素是主要参与者推出的治疗乳腺癌的新产品。这些产品的推出预计将对市场产生积极影响,因为它们技术先进,通常可能为患者带来更好的治疗结果。

此外,一些新产品的推出专门针对以前无法治疗的乳腺癌,或者早期的治疗在改善患者预后方面并不成功。

- 例如,美国 FDA 加速批准 Trodelvy(sacituzumab govitecan-hziy)用于治疗已扩散到身体其他部位的三阴性乳腺癌成年患者。患者在服用 Trodelvy 之前必须至少接受过两次治疗。

因此,预计这些因素将在预测期内对市场产生积极影响。

制约因素

治疗的副作用可能会阻碍生长

乳腺癌治疗(例如靶向治疗)引起的不良反应可能会限制不久的将来的市场增长。例如,根据美国癌症协会(ACS)的说法,靶向治疗有多种副作用,即皮肤问题、腹泻等胃肠道问题和高血压。如果出现严重不良反应,患者可能无法使用该特定药物,而可能不得不转向其他类型的治疗方法。例如,靶向治疗的严重副作用包括身体多个部位出现皮疹以及出现水泡。同样,免疫疗法也有许多副作用,例如疲劳和恶心。这些不良反应预计将限制预测期内的市场增长。

细分分析

通过治疗分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

2020-2027 年靶向治疗领域将以更快的速度增长

On the basis of therapy, this market is categorized into targeted therapy, hormonal therapy, chemotherapy, and immunotherapy.靶向治疗细分可进一步分为abemaciclib、ado-trastuzumab emtansine、依维莫司、曲妥珠单抗、ribociclib、palbociclib、pertuzumab、olaparib等。 2019 年,靶向治疗领域占据了市场主导份额。这种主导地位是由于发达国家和新兴国家更多地采用这种疗法。 Also, a large number of new product launches and the presence of an overwhelming number of drugs under this segment would accelerate growth. Some of the important targeted therapy products include Kadcyla, Afinitor/Afinitor Disperz/Zortress, and Lynparza.

- 预计2019年靶向治疗领域将占据82%的份额。

激素治疗领域可以进一步细分为选择性雌激素受体调节剂(SERM)、芳香酶抑制剂和雌激素受体下调剂(ERD)。预计激素治疗领域在预测期内的市场份额将下降。这主要归因于激素治疗药物的仿制药等价物的供应不断增加。

同样,由于仿制药的涌入不断增加,预计化疗领域的增长率和份额将较低。由于最近获得美国 FDA 的监管批准,免疫治疗领域预计将实现更高的增长率。

按癌症类型分析

2019年激素受体细分市场占比最高

根据癌症类型,市场分为激素受体和 HER2+。由于属于此类癌症的乳腺癌患者数量不断增加,激素受体细分市场可能会在预测期内主导市场。因此,该细分市场将保持其在全球市场的主导地位。

HER2+细分市场在全球市场中所占份额较低,但由于最近推出了治疗此类乳腺癌的疗法,预计复合年增长率相对较高。

按分销渠道分析

2019 年医院药房因需要进行各种治疗而占据主导地位

根据分销渠道,市场分为医院药房、零售药房、网上药房等。由于患者依赖这些药房进行化疗等治疗,预计医院药房部门将在全球市场中占据更高的份额。

零售药房部门在预测期内将占第二大份额,因为大量患者依赖它们来补充口服药物处方药。在线药房领域预计将呈现最高的复合年增长率,因为越来越多的患者转向这些药房作为获取治疗药物的一种手段,因为它们使用起来更方便。

区域分析

North America Breast Cancer Therapeutics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

从地区来看,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。 2019年北美市场规模为103.4亿美元。预计该地区将成为预测期内的关键市场。这种增长归因于该地区知名公司的存在,这反过来又会导致该地区推出新疗法。其他原因包括乳腺癌的高患病率、乳腺癌疗法研发临床试验数量的增加以及对先进疗法的认识和采用的提高。

- 例如,据美国癌症协会估计,2020 年,美国将诊断出约 276,480 例女性浸润性乳腺癌新病例。

欧洲

由于该地区乳腺癌发病率不断上升,加上更多地采用先进疗法,预计欧洲将成为预测期内第二大主要地区。例如,根据欧盟联合研究中心(JRC)发布的统计数据,女性乳腺癌是欧洲最常见的癌症。 2020 年,欧盟 27 国估计有超过 355,000 名女性被诊断患有乳腺癌。

亚太地区

由于对复杂和先进药物的需求增加、患者人数增加以及医疗保健支出大幅增加,预计亚太市场将实现最高增长。例如,2020年4月,罗氏公司宣布在印度推出用于治疗转移性三阴性乳腺癌(TNBC)的免疫治疗药物atezolizumab。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲等新兴市场在 2019 年所占份额相对较低。但是,由于这些地区知名公司的增加、医疗保健支出的增加、患者人数的激增以及对先进疗法的高需求,预计这些市场将在预测期内实现强劲增长。

主要行业参与者

强大的产品组合辉瑞公司和巴克斯特 带领这些公司占据市场主导地位

就竞争格局而言,全球市场的一些主要特征包括从事肿瘤治疗药物销售的少数主要参与者占据主导地位。其中包括基因泰克(F. Hoffmann-La Roche Ltd)、阿斯利康(AstraZeneca)、辉瑞公司(Pfizer Inc.)和诺华公司(Novartis AG)。总的来说,这些公司凭借其强大而稳健的乳腺癌治疗药物产品组合占据了市场的主导份额。

此外,这些公司还致力于开发治疗乳腺癌的药物的尖端研发。例如,基因泰克(F. Hoffmann-La Roche Ltd)的产品组合中有多种强效乳腺癌疗法,包括 Kadcyla、Xeloda、Perjeta 和 Herceptin。

乳腺癌治疗行业的其他重要参与者包括赛诺菲、百时美施贵宝(新基公司)、礼来公司和卫材有限公司。预计他们的各种战略执行将有助于他们在预测期内扩大市场收入。

乳腺癌治疗市场的主要公司名单:

- 基因泰克公司(F. Hoffmann-La Roche Ltd)(美国南旧金山)

- 礼来公司(美国印第安纳波利斯)

- 诺华公司(瑞士巴塞尔)

- 阿斯利康(英国剑桥)

- 辉瑞公司(美国纽约市)

- 赛诺菲(法国巴黎)

- 卫材有限公司(日本东京)

- 协和麒麟(日本东京)

- 百时美施贵宝(新基公司)(美国纽约市)

- 默克公司(美国凯尼尔沃思)

- 其他玩家

主要行业发展:

- 2020年9月– Natco Pharma 宣布,在 Natco 获得美国联邦药物管理局 (USFDA) 的简化新药申请 (ANDA) 最终批准后,其营销合作伙伴 Lupin 在美国推出了 250 毫克拉帕替尼片剂。 NATCO 是拉帕替尼片剂(250 毫克)的第一个 ANDA 申请人,包含第 IV 段认证。

- 2020年6月– 美国 FDA 宣布批准 Phesgo(帕妥珠单抗、曲妥珠单抗和透明质酸酶 –zzxf 的组合)用于皮下注射,用于治疗已扩散到身体其他部位的 HER2 阳性乳腺癌成年患者,以及用于治疗早期 HER2 阳性乳腺癌成年患者。接受这种治疗的患者应根据 FDA 批准的伴随诊断测试进行选择。

报告范围

市场研究报告提供了详细的市场分析。它重点关注关键行业发展(合并、收购和合作伙伴关系)、关键地区的监管情况、关键国家的乳腺癌患病率以及乳腺癌治疗研发当前进展的概述等关键方面。除此之外,它还提供了对乳腺癌治疗市场趋势的见解并强调了关键的行业动态。除了上述因素外,该报告还涵盖了近年来推动全球市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

治疗、癌症类型、分销渠道和地理 |

|

通过治疗

|

|

|

按癌症类型

|

|

|

按分销渠道

|

|

|

按地理

|

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 379.8 亿美元,预计到 2034 年将达到 802.3 亿美元,2026-2034 年复合年增长率为 9.80%。

复合年增长率为 9.80%,市场在预测期内(2026-2034 年)将呈现稳定增长。

预计靶向治疗领域将在预测期内引领市场。

全球乳腺癌患病率不断上升,推动了对创新治疗的需求,而患者意识的提高、早期筛查以及诊断和治疗方面的进步则为这一需求提供了支持。

主要参与者包括基因泰克(罗氏)、辉瑞、阿斯利康、诺华、礼来、赛诺菲和百时美施贵宝。

到 2025 年,北美地区的市场份额将占据主导地位。

一个关键的市场趋势是靶向和免疫疗法的研发不断增长,重点是针对转移性和激素受体阳性乳腺癌的新型口服和注射疗法,以改善结果和治疗方案。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 175

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。