非小细胞肺癌 (NSCLC) 治疗市场规模、份额、趋势和行业分析(按治疗方法(靶向治疗、免疫治疗、化疗)、分销渠道(医院药房、零售药房、在线药房等)、癌症类型(腺癌、鳞状细胞癌、大细胞癌)以及 2026-2034 年区域预测

非小细胞肺癌治疗市场规模

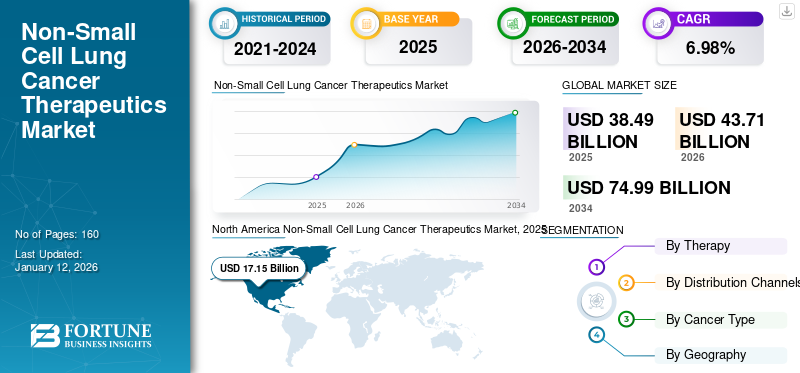

2025年,全球非小细胞肺癌(NSCLC)治疗市场规模为384.9亿美元。预计该市场将从2026年的437.1亿美元增长到2034年底的660.4亿美元,预测期内(2026-2034年)复合年增长率为5.29%。北美主导非小细胞肺癌治疗市场,2025年市场份额为44.55%。

非小细胞肺癌占全球肺癌总病例的80%-85%,非小细胞肺癌的巨大份额促使大多数主要市场领导者专注于先进疗法的不断创新和提高现有疗法的疗效。这也是由于肺癌是世界上最常见的癌症之一,并且它导致全世界大量死亡。

下载免费样品 了解更多关于本报告的信息。

全球非小细胞肺癌治疗市场概览

市场规模:

- 2025 年价值:384.9 亿美元

- 2026 年价值:437.1 亿美元

- 2034 年预测值(复合年增长率):660.4 亿美元(复合年增长率 5.29%)

市场份额:

- 区域领导者:北美(2025 年市场份额为 44.55%)

- 增长最快的地区:亚太地区

- 治疗类型领先:靶向治疗(2026年占比50.44%)

行业趋势:

- 靶向治疗和免疫治疗正在获得广泛采用

- VIZIMPRO、LORBRENA、Imfinzi 和 Tagrisso 等新疗法获得越来越多的批准

- 更加关注精准医学和肿瘤特异性治疗

驱动因素:

- NSCLC 患病率上升,占肺癌病例总数的 80-85%

- 发达国家和发展中国家的认识和诊断不断提高

- 吸烟人口和接触石棉等有毒物质的人数不断增加

- 主要研发投资以及将非小细胞肺癌药物纳入制药管道

- 新兴市场对免疫治疗和靶向治疗选择的强劲市场需求

非小细胞肺癌诊断数量的增加以及发达国家和发展中国家市场意识的提高也促进了非小细胞肺癌治疗市场的增长。再加上主要参与者对研发活动的投资增加,以及将非小细胞癌症治疗纳入主要市场参与者的研发管线中,也正在推动全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

促进非小细胞肺癌治疗市场增长的其他因素包括吸烟人口比例的增加以及接触石棉等毒素的情况。辉瑞公司推出的 VIZIMPRO 和 LORBRENA 等新型复杂靶向疗法预计将在 2024-2032 年预测期内推动发达国家和新兴国家的市场增长。

“不断增加的研发进步导致免疫疗法等复杂和先进疗法的广泛采用,加上非小细胞肺癌的高患病率,正在推动全球市场的增长。”

由于不断增加的研发计划以及靶向癌细胞的复杂性,靶向治疗的广泛采用和需求的增加被认为是精准医学的基础,是2018年全球非小细胞肺癌市场增长的最显着的主导因素之一。据估计,靶向治疗领域在治疗类型中拥有最大的市场份额。 2026年,靶向治疗领域的市场份额为50.44%,预计在预测期内将继续上升。

越来越关注肺癌的诊断而基于精准靶向肿瘤或癌源的后续治疗也在推动靶向治疗细分领域的发展。预计免疫治疗领域在预测期内将以更快的复合年增长率增长。这归因于产品发布数量的增加,尤其是在免疫治疗领域。目前,由于有效的治疗改善了患者的治疗结果,发展中国家市场越来越多地采用免疫疗法,预计这将有助于预测期内市场以更高的复合年增长率增长。

非小细胞肺癌治疗市场细分分析

根据治疗方案,全球非小细胞肺癌治疗细分市场包括靶向治疗(可进一步细分为贝伐珠单抗、达拉非尼/曲美替尼、盐酸厄洛替尼、奥西替尼等)、免疫治疗(可进一步细分为杜瓦鲁单抗、纳武单抗、阿特珠单抗和派姆单抗)和化疗。到 2026 年,靶向治疗领域预计将占全球 NSCLC 治疗市场的 50.44%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

2026年该细分市场占52.20%的市场份额。按分销渠道划分,全球细分市场包括医院药房、零售药房、网上药房等。

根据癌症类型,全球非小细胞肺癌治疗细分市场包括腺癌、鳞状细胞癌和大细胞癌。预计到 2026 年,腺癌细分市场将占整体市场份额的 71.76%。

区域分析

North America Non-Small Cell Lung Cancer Therapeutics Market, 2025, USD Billion

获取本市场区域分析的更多信息, 下载免费样品

“肺癌发病率的上升和新型疗法的不断采用将促进亚太地区的增长”

北美

2025年,北美地区占据全球市场的44.55%,收入为171.5亿美元,预计2026年将达到195.1亿美元,预计在预测期内将在全球非小细胞肺癌治疗市场中占据主导份额。市场强劲增长的主要驱动力是近80%-85%的肺癌病例是非小细胞肺癌。此外,先进的医疗基础设施、稳健的报销框架以及更多地采用创新治疗方法都支持区域市场的扩张。预计到2026年美国市场将达到180.5亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到104.3亿美元,占27.11%的份额,预计2026年将达到118亿美元。在先进疗法的日益采用以及制药公司和研究机构持续研发举措的推动下,欧洲预计将成为仅次于北美的第二大市场。该地区还受益于完善的医疗保健系统以及人们对早期癌症诊断和治疗的认识不断提高。此外,政府对癌症研究的支持和创新靶向疗法的可用性正在促进区域市场的增长。到2026年,英国市场预计将达到21.1亿美元,而德国市场预计到2026年将达到36.7亿美元。

亚太地区

2025年,亚太地区的收入为75.5亿美元,占全球市场收入的19.61%,预计到2026年将增长至87.1亿美元。由于肺癌病例诊断的增加以及吸烟、环境毒素和空气污染等风险因素的增加,亚太地区的非小细胞肺癌治疗市场正在显着增长。印度和中国等国家对非小细胞肺癌治疗的需求不断增长,化疗仍然是这些发展中地区最主要的治疗方法。然而,在日本等国家,先进免疫疗法和靶向疗法的采用率和支出更高,为该地区带来了强劲的创收。日本市场预计到2026年将达到34.2亿美元,中国市场预计到2026年将达到27.6亿美元,印度市场预计到2026年将达到13.2亿美元。

世界其他地区

世界其他地区,包括拉丁美洲、中东和非洲等地区,预计非小细胞肺癌治疗的采用将逐渐增长。 2025年,中东和非洲市场规模为14.4亿美元,占全球市场份额的3.74%,预计2026年将达到15.6亿美元。肺癌患病率的上升、医疗基础设施的改善以及癌症诊断和治疗意识的提高,正在支持这些新兴地区采用先进疗法。此外,在预测期内,现代治疗方案的普及和制药公司的不断壮大预计将有助于区域市场的发展。拉丁美洲市场2025年创造19.2亿美元,占全球市场格局的5.00%,预计2026年将达到21.4亿美元。

主要市场驱动因素

“基因泰克公司 (F. Hoffmann-La Roche Ltd)、百时美施贵宝公司和默沙东公司将成为非小细胞肺癌治疗市场的主导企业”

Genentech, Inc.(F. Hoffmann-La Roche Ltd)成为拥有最高非小型蜂窝基站的领先企业肺癌治疗2018年,该公司在靶向治疗和免疫治疗领域拥有多种产品,并且这些产品占据了很大一部分市场份额。

该公司在北美和欧洲等地区的非小细胞肺癌治疗中占据最高的收入份额。此外,其他非小细胞肺癌治疗市场参与者也获得了产品批准,例如辉瑞公司。该公司的VIZIMPRO和LORBRENA产品分别于2018年9月和2018年11月获得监管批准。

非小细胞肺癌治疗市场的其他参与者包括勃林格殷格翰制药公司、礼来公司、新基公司、阿斯利康公司、辉瑞公司、赛诺菲公司、诺华公司、千禧制药公司(武田)、百时美施贵宝公司、默沙东公司、安斯泰来公司

顶级非小细胞肺癌公司名单:

- 基因泰克(F. Hoffmann-La Roche Ltd)

- 礼来公司

- 新基公司

- 阿斯利康

- 辉瑞公司

- 赛诺菲

- 诺华公司

- 安斯泰来

- 百时美施贵宝

- 勃林格殷格翰制药公司

- Millennium Pharmaceuticals, Inc.(武田)

- 默克·夏普·多姆公司

- 其他玩家

主要行业发展

- 2018年4月,美国FDA批准Tagrisso作为EGFR突变非小细胞肺癌的一线治疗药物

- 2018年2月,美国FDA扩大了Imfinzi的批准范围,以降低NSCLC进展风险。

报告范围

肺癌是最常见的癌症形式之一,由两种主要的癌症亚型组成。所有肺癌病例中大约 80%-85% 属于非小细胞肺癌 (NSCLC) 亚型。在所有人口统计数据和所有年龄组中,非小细胞肺癌的患病率和发病率不断上升,导致对非小细胞肺癌治疗的需求不断增加。预计非小细胞肺癌治疗领域的许多预期产品的推出也将推动市场的发展。

该报告提供了有关非小规模肺癌治疗行业趋势的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。细分市场包括治疗、分销渠道、癌症类型和地理位置。从治疗的角度来看,细分市场包括靶向治疗、免疫治疗和化疗。

靶向治疗进一步细分为贝伐珠单抗、达拉非尼/曲美替尼、盐酸厄洛替尼、奥希替尼等。免疫疗法进一步细分为 durvalumab、nivolumab、atezolizumab 和 pembrolizumab。根据分销渠道,非小细胞肺癌治疗市场分为医院药房、零售药房、在线药房等,而市场根据癌症类型分为腺癌、鳞状细胞癌和大细胞癌。

该报告还分析了非小细胞肺癌治疗市场动态和竞争格局。报告中提供的各种关键见解包括按类型划分的非小细胞肺癌的患病率、关键地区的监管情况、关键行业发展、管道分析以及非小细胞肺癌治疗研发当前进展的概述。

定制请求 获取广泛的市场洞察。

分割

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为5.29% |

|

分割 |

通过治疗 靶向治疗

免疫疗法 · 杜瓦鲁单抗 · 纳武单抗 · 阿替珠单抗 · 帕博利珠单抗 化疗 |

|

按分销渠道

|

|

|

按癌症类型

|

|

|

按地区

|

常见问题

根据我们(《财富商业洞察》)的研究,预计到 2034 年,非小细胞肺癌 (NSCLC) 治疗市场将达到 660.4 亿美元。

2026年,非小细胞肺癌(NSCLC)治疗市场价值为437.1亿美元。

在预测期内(2026-2034年),非小细胞肺癌(NSCLC)治疗市场预计复合年增长率为5.29%。

按疗法划分,靶向治疗是非小细胞肺癌(NSCLC)治疗市场的领先部分。

不断增加的研发进步导致免疫疗法等复杂和先进疗法的广泛采用以及非小细胞肺癌患病率的不断上升是推动非小细胞肺癌(NSCLC)治疗市场增长的关键因素。

基因泰克公司(F. Hoffmann-La Roche Ltd)、百时美施贵宝公司和默沙东公司是非小细胞肺癌(NSCLC)治疗市场的顶级参与者。

预计北美将在非小细胞肺癌(NSCLC)治疗行业中占据最高份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道