淋巴瘤治疗市场规模、份额和行业分析,按治疗(免疫疗法、靶向治疗、化疗等)、按疾病类型(非霍奇金淋巴瘤和霍奇金淋巴瘤)、分销渠道(医院药房、零售药房、在线药房等)以及区域预测,2026-2034年

主要市场见解

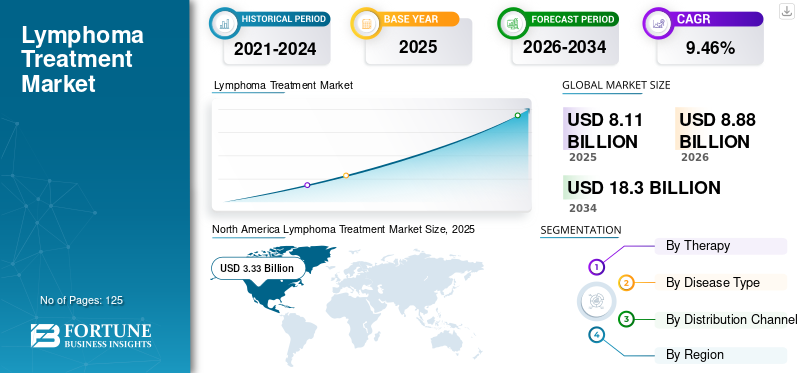

2025年,全球淋巴瘤治疗市场规模为81.1亿美元。预计该市场将从2026年的88.8亿美元增长到2034年的183.0亿美元,预测期内复合年增长率为9.46%。北美在淋巴瘤治疗市场占据主导地位,2025年市场份额为47.98%。主要市场参与者增加对长期研发计划的投资以开发强大的管道产品将推动市场进步。

淋巴瘤是最常见的血癌形式,因此,普通人群中有相当多的人患有这种形式的癌症。如果淋巴瘤治疗不准确,可能会给患者带来致命的后果,并导致很高的死亡率。著名的市场领导者目前正在进行多项临床试验,为多种类型的淋巴瘤开发新的候选药物,特别是针对较难治疗的类型。

下载免费样品 了解更多关于本报告的信息。

淋巴瘤治疗行业概况

市场规模及预测:

- 2025年市场规模:81.1亿美元

- 2026年市场规模:88.8亿美元

- 2034 年预测市场规模:183 亿美元

- 复合年增长率:2026-2034 年 9.46%

市场份额:

- 2025 年,北美在淋巴瘤治疗市场占据主导地位,占据 47.98% 的份额,这主要得益于淋巴瘤的高患病率、患者意识的提高、先进的治疗方法的采用、更高的医疗保健支出以及持续的新药研发。

- 按疗法来看,在 Yescarta (Kite Pharma, Inc./Gilead Sciences, Inc.) 等关键产品的支持下,免疫疗法领域在 2018 年处于领先地位,原因是强劲的收入创造和成功的临床结果。预计到 2025 年,免疫疗法将产生 70.7 亿美元的收入。

主要国家亮点:

- 日本:在 Kymriah (tisagenlecleucel) 等创新疗法获得批准的支持下,淋巴瘤治疗市场预计到 2025 年将达到 9.305 亿美元。

- 美国:高患病率、强劲的临床试验活动以及采用 CAR-T 疗法和靶向药物等尖端治疗方法推动了强劲的市场份额。

- 中国:由于医疗保健服务范围扩大、监管审批和庞大的患者基础,预计在预测期内复合年增长率为 10.90%。

- 欧洲:第二大市场,以 7.9% 的复合年增长率增长,这得益于大量患者数量、先进疗法的采用以及强大的药品研发实力。

市场趋势

下载免费样品 了解更多关于本报告的信息。

突出的管道产品可能会引领市场增长

淋巴瘤治疗市场的主要市场趋势是关键和知名公司越来越多地参与研发,从而产生强大的候选药物。 Spectrum Pharmaceuticals 和 Amgen 等许多生物制药市场参与者对新产品的开发表现出越来越大的兴趣。人们对治疗产品的兴趣日益浓厚,是因为患有这些淋巴瘤的人数不断增加。例如,Kura Oncology正在对一种名为tipifarnib的候选药物进行临床试验,用于治疗外周T细胞淋巴瘤的疾病适应症,目前该临床试验处于II期,并于2020年3月获得FDA的快速通道指定。预计这将在预测期内进一步推动市场的增长。

市场驱动因素

淋巴瘤病例增加刺激需求

淋巴瘤治疗的主要驱动力是包括其他类型血癌在内的所有形式癌症的患病率不断增加。淋巴瘤占相当多的血癌病例,对先进治疗产品的需求不断增长。重要的是,这些癌症中有相当一部分通常没有临床症状,直到疾病处于晚期阶段,而在疾病的这个阶段,需要更积极的治疗形式才能改善治疗结果。预计这些因素将在预测期内推动全球市场的增长。

另一个关键驱动因素是,在疾病已发展到晚期且更难治疗的情况下,需要改善患者的治疗结果。在这些情况下,通常需要先进的和改变的治疗方案,这进一步增加了对尖端和先进疗法的需求。

某些淋巴瘤的高治愈率将推动市场增长

研发领域正在不断采取行动,开发治疗多种淋巴瘤的先进疗法,其中包括非霍奇金淋巴瘤。据美国癌症协会称,2020 年预计将有 77,240 人被诊断为非霍奇金淋巴瘤。该估计考虑了所有年龄段的个人,例如成人和儿童。尽管如此,如果诊断处于早期阶段,包括伯基特淋巴瘤在内的多种淋巴瘤被认为能够轻松治疗。积极的治疗率预计将进一步推动全球市场的增长。对该疾病更好的诊断预计将导致治疗方法的使用增加,从而进一步推动全球市场的增长。

市场约束

某些治疗药物的高昂成本限制了某些新兴地区的市场增长

尽管血癌(如血癌类型)的患病率正在增加,新兴市场中的情况也类似,但仍有一些坚定的因素限制了这些疗法在治疗中的采用。抑制增长的重要限制因素是新兴国家淋巴瘤治疗率较低。这归因于高昂的治疗费用。这导致接受这种治疗的人数有限,并且其中大量患者无法负担免疫疗法等治疗费用。大多数时候,这些国家的贫困患者无法获得和负担此类产品的费用,而且也没有适当的支付计划来治疗这些疾病。

分割

通过治疗分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

免疫疗法预计将主导全球市场

在治疗方面,全球市场分为免疫疗法、靶向疗法、化疗等。免疫疗法被认为在积极结果方面非常成功。由于免疫治疗药物实现的收入较高,导致 2018 年免疫治疗领域在全球市场占据主导地位。 Kite Pharma, Inc.(吉利德科学公司)的 Yescarta 等免疫疗法是全球市场上该治疗领域的主导产品之一。

由于有大量淋巴瘤治疗产品,靶向治疗领域占据全球第二大市场。在预测期内促成该细分市场增长的其他因素包括这些疗法在癌症靶向方面的准确性。化疗由于其作为主要治疗方法之一的地位,仍然是一种重要的治疗选择。皮质类固醇属于另一部分,在某些情况下也被视为治疗计划的一部分。按疗法划分,预计到 2025 年免疫疗法领域将产生 70.7 亿美元的收入。

按疾病类型分析

淋巴瘤总数中非霍奇金淋巴瘤诊断的绝大多数,有助于该领域的主导地位

根据疾病类型,该市场分为非霍奇金淋巴瘤和霍奇金淋巴瘤。预计非霍奇金淋巴瘤类型将在疾病类型细分市场中占据主导地位,因为非霍奇金淋巴瘤占淋巴瘤病例的大多数,并且预计将在预测期内保持主导地位并保持其市场份额,这是非霍奇金淋巴瘤类型在全球市场中占据主导地位的主要原因。

霍奇金淋巴瘤的发生相对较少,而且缺乏专门针对这种疾病的淋巴瘤治疗的产品,预计将在预测期内限制该细分市场的增长。

按分销渠道分析

加强静脉治疗药物管理,以实现医院药房领域的主导地位

该市场根据分销渠道细分为零售药店、医院药店和网上药店。医院药房占据主导地位的原因是这些药品的消费量最大的是医院,并且大部分是在医院药房为住院患者配发的。这样可以在医疗保健专业人员的观察下进行适当的治疗。

预计零售药店的复合年增长率相对较低,因为治疗主要为住院患者提供。 此外,由于淋巴瘤患者定期需要慢性护理药物,在线药店预计将实现健康的复合年增长率。按分销渠道划分,预计到2025年,医院和零售药店领域将占据60.1%的份额。

区域分析

北美

2018年北美市场规模为33.3亿美元,该地区占据最主要的市场份额。导致该地区在全球市场上占据主导地位的一些因素包括淋巴瘤患病率较高、患者群体对淋巴瘤治疗的认识较高、先进淋巴瘤治疗药物的采用率较高以及该地区的医疗保健支出较高。除此之外,主要市场参与者以淋巴瘤治疗新候选药物临床试验的形式不断进行研发也推动了该地区的市场。

North America Lymphoma Treatment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

在预测期内,第二大市场预计将是欧洲,该地区高份额的原因包括该地区需要治疗的人数众多以及先进疗法的高使用率。

- 预计欧洲在预测期内将以 7.9% 的复合年增长率增长。

亚太

预计亚太市场在预测期内将占全球市场所有地区中复合年增长率最高。该地区高增长率的主要原因包括日本批准用于淋巴瘤治疗的 Kymriah (tisagenlecleucel) 等关键药物、该地区尚未开发的市场潜力以及存在大量需要治疗的潜在患者群体,预计这些因素将共同推动预测期内的市场增长。拉丁美洲市场目前处于有限的增长阶段,但随着预测期内各种形式淋巴瘤负担的增加,由于对淋巴瘤治疗产品的需求增加,未来市场可能会出现增长。

- 预计到2025年,日本淋巴瘤治疗市场将达到9.305亿美元。

- 预计中国在预测期内复合年增长率将高达 10.90%。

中东和非洲

中东和非洲预计在预测期内增长较慢,但由于该地区经济增长前景强劲,由于该地区医疗保健支出增加以及患者群体对先进疗法的需求不断增加,预计该市场未来将会发展。

主要行业参与者

主要肿瘤学市场领导者强大而多样化的淋巴瘤产品组合,帮助这些公司保持领先地位

该市场的竞争场景描绘了相当激烈的竞争,肿瘤学领域的知名市场参与者以其扩大的肿瘤治疗产品组合而存在。许多主要市场参与者,如武田制药有限公司和吉利德科学公司及其子公司 Kite Pharma, Inc. 在全球市场上都有很强的影响力。然而,诺华公司(Novartis AG)和百时美施贵宝公司(Bristol Myers Squibb Company)等其他公司也在市场上推出了有前景的产品,从免疫疗法到靶向治疗。

然而,Spectrum Pharmaceuticals, Inc. 等各种著名的生物制药公司凭借其淋巴瘤治疗产品组合(特别针对多种形式的淋巴瘤治疗)在市场上引人注目。预计这将对全球市场产生积极影响,因为这些公司有望在预测期内通过关键监管部门的批准来获得市场份额。

主要公司简介:

- 武田药品工业株式会社

- 阿斯利康

- 拜耳公司

- 诺华公司

- 风筝制药公司 / 吉利德科学公司

- 光谱制药公司。

- 梯瓦制药工业有限公司

- 百时美施贵宝公司

- 杨森制药公司

- 基因泰克公司(F. Hoffmann-La Roche Ltd)

- CELGENE CORPORATION(百时美施贵宝公司)

- 默克公司。

- 协和麒麟株式会社

- 艾伯维公司

- 赛诺菲

- 其他的

主要行业发展:

- 2021 年 6 月– 拜耳宣布公司已向美国食品药品监督管理局(FDA)提交补充新药申请(sNDA)。公司还向欧洲药品管理局(EMA)提交了copanlisib和rituximab的肿瘤治疗组合在美国的上市许可申请(MAA)。

- 2021 年 6 月- 诺华宣布了对 Kymriah 治疗复发或难治性滤泡性淋巴瘤患者的关键 II 期 ELARA 试验的分析得出的强有力数据。 ELARA 试验分析显示,一次性输注 Kymriah 的完全缓解率为 66%,总体缓解率为 86%。

- 2021 年 2 月- 百时美施贵宝 (Bristol Myers Squibb) 宣布,该公司获得美国食品和药物管理局 (FDA) 批准用于治疗某些淋巴瘤的癌症免疫疗法。 FDA 批准该疗法用于治疗患有某些类型非霍奇金淋巴瘤的成人。

报告范围

淋巴瘤治疗市场报告对市场进行了全面分析,重点关注关键特征,例如管道分析、2018年主要国家的淋巴瘤患病率、关键行业发展、监管情景-关键地区、非霍奇金淋巴瘤的经济负担分析、新产品推出和报销情景。此外,该报告还提供了对淋巴瘤治疗市场趋势的见解,并强调了关键的行业发展。除了上述因素外,报告还包括近年来促进市场增长的几个因素。

报告范围和细分

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

通过治疗

|

|

按疾病类型

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 81.1 亿美元,预计到 2034 年将达到 183 亿美元。

2026年,市场价值为88.8亿美元。

该市场将以 9.46% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,免疫治疗领域预计将成为该市场的主导领域。

预计市场上将引入更先进的治疗方法,加上某些形式淋巴瘤患病率的增加,正在推动对淋巴瘤治疗市场的需求。

诺华公司和吉利德科学公司是全球市场的领先参与者。

北美在 2018 年占据主导市场份额。

市场参与者不断增加的研发和临床试验正在导致市场上几种类型淋巴瘤的先进有效的治疗方法的开发。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。