骨移植替代品市场规模、份额和行业分析,按类型(同种异体移植、脱矿骨基质 (DBM)、合成和异种移植)、按应用(脊柱融合、关节重建、足踝等)、按最终用户(医院、专科诊所等)和区域预测,2026-2034 年

主要市场见解

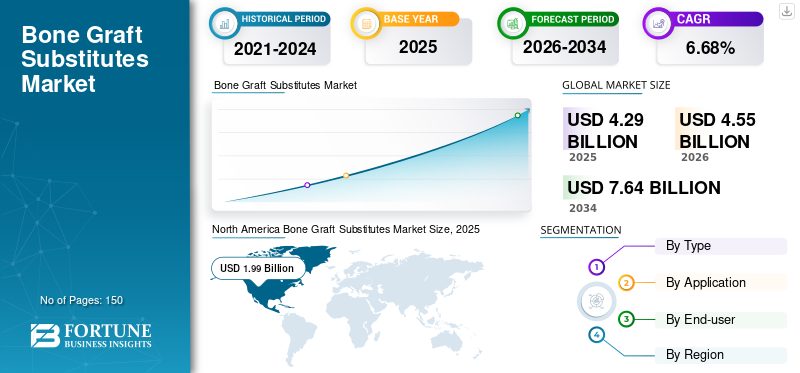

2025年全球骨移植替代品市场规模为42.9亿美元,预计将从2026年的45.5亿美元增长到2034年的76.4亿美元,预测期内(2026-2034年)复合年增长率为6.68%。北美在骨移植替代品市场占据主导地位,2025年市场份额为46.34%。

骨移植替代品是可替代自体骨移植的生物制剂。替代品由同种异体骨、脱矿骨基质、聚合物、羟基磷灰石和其他材料组成。这些替代品用于治疗骨缺损、愈合或不愈合手术以及骨科脊柱融合。此外,这些替代品的各种优点,例如安全性、生物相容性和对骨折的骨传导性,在过去十年中增加了这些产品的采用。

全球骨移植和替代品市场的增长归因于骨感染和骨肿瘤等骨疾病发病率的增加以及全球骨科手术数量的增加。此外,对合成替代品的需求不断增长以及各机构批准的产品数量激增预计将在预测时间内推动市场增长。例如,2019 年 9 月,Biogennix LLC 的 Morpheus-C 获得了美国 FDA 的 510(k) 许可,Morpheus-C 是一种由 1 型牛胶原蛋白制成的骨移植替代品。

下载免费样品 了解更多关于本报告的信息。

全球骨移植替代品市场概况和亮点

市场规模及预测:

- 2025年市场规模:42.9亿美元

- 2026年市场规模:45.5亿美元

- 2034 年预测市场规模:76.4 亿美元

- 复合年增长率:2026-2034 年 6.68%

市场份额:

- 由于骨科手术量大、合成替代品的快速采用以及该地区主要市场参与者的强大影响力,北美在 2025 年将占据骨移植替代品市场的 46.34% 份额。

- 按类型划分,合成骨移植市场预计将保持其最大的市场份额,因为合成骨移植因其生物相容性、减少供体部位并发症以及主要公司增加产品推出而受到越来越多的青睐。

主要国家亮点:

- 美国:脊柱融合和关节重建手术数量不断增加,加上对先进骨移植解决方案的强劲需求,正在推动市场采用。

- 欧洲:在有利的报销政策和严重骨折发生率上升的支持下,人们越来越注重推出新产品,正在推动市场增长。

- 中国:老年人口的增加、医疗保健投资的增加以及关节炎和骨相关疾病患病率的增加正在推动对骨移植替代品的需求。

- 日本:医疗技术的进步以及骨移植替代品在牙种植体和骨科手术中的应用不断增加正在加速市场增长。

COVID-19 的影响

由于医院和专科诊所的患者数量减少,COVID-19 大流行减少了替代品的采用。政府实施的与 COVID-19 护理相关的限制减少了患者就诊数量并推迟了择期手术,从而影响了这些替代品的销售。然而,政府监管的放松导致 2021 年入院人数增加。大多数创伤和脊柱相关的择期手术都是在医疗机构开始的。外科手术的恢复对 2021 年这些替代品的需求产生了积极影响。

骨移植替代品市场趋势

越来越多地采用骨移植替代品来替代牙种植体,以促进市场增长

由于各种好处,替代品的应用正在广泛扩大。例如,它可以减少供体部位骨移植手术中涉及的并发症。近年来,这些替代品越来越多地应用于牙种植体中。

- 例如,根据《国际牙科论坛报》2021 年 6 月发表的文章,大量患者要求进行种植手术,这是骨移植增长的一个有希望的指标。

此外,这些替代物有助于增加颌骨的高度和厚度,从而能够成功放置种植牙并恢复了下颌线的正常尺寸。这些产品的这些优点增加了牙科骨移植物的采用,从而推动了整体骨移植替代品市场的增长。此外,知名市场参与者正在积极致力于开发具有增强生物相容性和功效的先进骨移植替代品,以满足牙科种植不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

骨移植替代品市场增长因素

骨移植替代品的技术进步推动市场增长

这些替代品可用于各种手术,例如复杂骨折的脊柱融合手术和创伤手术。移植替代物在这些手术中充当最佳治疗策略,被认为是不可或缺的。

- 例如,根据 NCBI 2019 年 10 月发布的研究,每年约有 30,000 名加拿大成年人和 900,000 名美国成年人接受脊柱手术。

全球范围内都观察到创伤病例大幅增加。此外,这些创伤病例只能通过使用适当的骨移植替代品才能得到有效的治疗和管理,最终增加其全球需求。

越来越多地采用合成骨移植替代品以促进市场增长

合成替代品的使用不断增加,例如聚合物和陶瓷制品,预计将在预计的几年内推动市场。降低供体部位损伤风险和降低并发症风险等多项好处正在增加合成替代品的采用,从而刺激市场增长。

合成替代品由β-磷酸三钙、钙等材料组成磷酸盐和羟基磷灰石。这些产品越来越受到发达国家的青睐,因为它们的化学成分与人骨相似。

此外,市场参与者更加注重引入合成替代品。因此,这些公司的收入一直在强劲增长。

- 2020 年 1 月,OrthoPediatrics Corp. 在美国推出了一种名为 QuickPack 的合成骨移植替代品。它具有高粘性,含有磷酸钙水泥,与骨骼的矿物相非常相似。

预计此类产品的推出将在预测期内增加合成替代品的采用。

制约因素

骨移植替代品的临床局限性阻碍了其需求

与替代品相关的日益增加的临床局限性包括骨形成不足或骨形成不完全、组织不良反应以及骨和软组织感染。因此,预计该因素将限制预测期内的市场增长。

与使用这些产品相关的此类限制和不断增加的风险已指示制造商和美国 FDA 召回这些产品。这些召回预计将减少替代品的采用,从而损害公司的品牌形象。

- 例如,根据 Becker’s Healthcare 2021 年 6 月发表的文章,Aziyo Biologics 召回了许多同种异体移植产品 FiberCel。在几名接受该同种异体移植物的患者检测出结核病呈阳性后,该同种异体移植物被召回。

此外,由于临床研究结果不理想,多家公司还被监管机构要求暂停正在进行的新产品临床试验。

替代品的产品召回和临床试验的推迟对主要参与者的增长构成了挑战。

骨移植替代品市场细分分析

按类型分析

增加产品推出以推动合成细分市场

根据类型,市场分为同种异体移植、合成、脱矿骨基质 (DBM)和异种移植。合成部分进一步分为聚合物和陶瓷等产品类型。

到 2026 年,合成材料细分市场将占据全球最大的骨移植替代品市场份额,达到 58.02%,预计在预测期内将以最高复合年增长率扩张。该细分市场的大部分份额归因于骨骼相关疾病的日益流行以及对合成产品的高需求,特别是在发达国家。此外,市场参与者不断推出的产品预计将在预测时间内推动细分市场的增长。

- 例如,2022 年 2 月,Orthofix Medical Inc. 推出了一种名为 Opus B.A. 的新型合成生物活性骨移植解决方案,用于颈椎和腰椎融合手术。

预计同种异体移植市场在预测期内将以复合年增长率大幅扩张。细分市场的增长归因于使用同种异体移植产品为患者带来更好的治疗效果。此外,市场参与者正在专注于各种策略来扩大同种异体移植领域的产品供应,从而推动未来几年的细分市场增长。

到 2023 年,脱矿骨基质 (DBM) 占据了重要的市场份额。这一重要份额可归因于由于四肢和脊柱创伤事件的增加,脱矿骨基质 (DBM) 的使用不断增加。此外,主要参与者对扩大脱矿骨基质(DBM)产品组合的高度关注预计将在预测期内推动该细分市场的增长。

预计在 2024 年至 2032 年的预测期内,异种移植市场将以可观的复合年增长率增长。这一增长预计将主要受到医疗技术的进步以及异种骨移植安全性和有效性的提高的推动。此外,用于消毒和保存移植物的先进加工技术、降低感染风险以及提高成功率是预计促进该细分市场增长的主要因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于脊柱手术中越来越多地采用替代产品,脊柱融合细分市场将占据主要份额

按应用划分,市场分为脊柱融合、关节重建、足踝等。

到 2026 年,脊柱融合细分市场预计将以 61.67% 的份额引领市场,并预计在预测期内实现最高的复合年增长率。患有脊柱相关疾病的患者预计将促进市场的增长。此外,市场参与者推出各种类型脊柱融合术的替代品,例如经椎间孔腰椎椎间融合术和前路腰椎椎间融合术,预计将有助于未来几年的细分市场增长。

联合重建业务预计将在预测期内大幅增长。这一增长归因于不断增长的开发移植替代品以增强关节成形术治疗的研究。此外,患有关节炎和其他关节相关并发症的患者人数增多,预计将推动未来几年的细分市场增长。

- 例如,根据美国骨科医师学会 2020 年 6 月发表的文章,美国每年进行超过 45 万例全髋关节置换术。

如此大量的关节置换手术预计将增加这些替代品的采用,从而推动细分市场的增长。

按最终用户分析

由于这些环境中骨科手术的增加,医院将占据主要份额

根据最终用户,市场分为医院、专科诊所等。

2026年,医院板块预计将占55.17%。该细分市场的增长归因于大量骨科医生在医院工作。此外,到医院就诊选择各种脊柱和关节重建手术的患者数量不断增加,预计将在预测时间内推动医院业务的发展。

- 例如,根据Healthline Media 2020年4月发表的文章,在美国,膝关节置换手术已成为许多医院的常规手术,每年大约进行60万例膝关节置换手术。

预计在 2024 年至 2032 年的预测期内,专科诊所细分市场将以最高的复合年增长率增长。该细分市场的增长是由于几个发达国家的骨科专科诊所数量不断增加。此外,印度和中国等发展中国家注重发展专科诊所等医疗设施,以容纳更多的患者。从长远来看,对改善医疗基础设施的高度重视预计将支持市场增长。

区域见解

North America Bone Graft Substitutes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美市场规模为 19.9 亿美元,占全球市场份额的 46.34%,预计到 2026 年将达到 21.1 亿美元,并有望在预测时间内继续保持主导地位。由于合成替代品在发达国家的迅速采用,市场参与者大量推出合成替代品,预计将推动北美市场的增长。此外,受骨损伤影响的大量患者群体的存在,加上该地区骨科手术的增加,预计将推动市场增长。预计到2026年美国市场将达到19.5亿美元。

欧洲

2025年,欧洲市场规模为11.2亿美元,占全球市场的26.17%,预计到2026年将达到11.8亿美元。这一份额是由于严重骨折和脊柱疾病的患病率不断增加所致。此外,骨移植替代品手术的有利健康报销的增加、大量的研发投资以及市场参与者日益关注在该地区推出新产品,预计将在预测时间内增加对这些替代品的需求。英国市场预计到2026年将达到2.1亿美元,而德国市场预计到2026年将达到3.1亿美元。

- 例如,2022 年 3 月,BBS-Bioactive Bone Substitutes Plc 向欧盟申请 Artebone 骨填充替代品的 C.E. 标志。从长远来看,这种新替代品的审批程序预计将推动市场发展。

亚太地区

亚太市场在 2025 年创造了 8.3 亿美元的收入,占全球市场格局的 19.45%,预计到 2026 年将达到 8.9 亿美元。该地区复合年增长率最高的原因是老年人口的增加以及关节炎和关节疾病患病率的增加。此外,市场参与者为扩大在该地区的业务而进行的投资激增预计将推动市场增长。日本市场预计到2026年将达到3.7亿美元,中国市场预计到2026年将达到2.6亿美元,印度市场预计到2026年将达到1.3亿美元。

中东、非洲和拉丁美洲

中东和非洲市场在 2025 年将达到 1.5 亿美元,占全球市场份额的 3.39%,预计到 2026 年将达到 1.5 亿美元。预计中东和非洲以及拉丁美洲市场在预测期内的收入增长相对较低。这一增长归因于这些地区医疗保健支出的增加和骨折发生率的增加。 2025年,拉丁美洲占据全球市场的4.65%,估值达到2亿美元,预计2026年将增长至2.1亿美元。

骨移植替代品市场主要公司名单

拥有技术先进产品组合的公司将占据主要市场份额

DePuy Synthes、Medtronic PLC、Zimmer Biomet 和 Stryker 是市场的主要参与者。这些公司在 2023 年占据了重要的市场份额。这些公司的巨大市场份额归因于强大且多元化的产品组合、强大的地域影响力以及全球范围内庞大的客户群等因素。此外,收购其他公司和推出新产品等战略举措预计将帮助主要参与者维持和加强其在全球市场的地位。

在此市场运营的其他公司包括 MTF Biologics、Smith & Nephew plc 以及其他中小型企业。这些公司从事各种战略活动,例如伙伴关系和协作、新产品发布和地域扩张,以在未来几年获得市场份额。

主要公司简介:

- 美敦力公司(爱尔兰)

- DePuy Synthes 公司(强生服务公司)(我们。)

- 史赛克(美国)

- 齐默比美特(我们。)

- 施乐辉公司(英国)

- SeaSpine(美国)

- AlloSource(美国)

- Bioventus(美国)

- MTF 生物制剂(美国)

- Orthofix Holdings, Inc.(美国)

主要行业发展:

- 2023 年 10 月:Orthofix Medical Inc. 商业化推出了 OsteoCove,一种先进的生物活性合成移植物。这种移植物有腻子和条状配置。

- 2023 年 7 月:BONESUPPORT 推出了新一代抗生素洗脱骨移植替代品 CERAMENT G,具有表面无菌等附加功能。

- 2023 年 4 月:ZimVie Inc. 在北美推出了 RegeneOss CC 同种异体移植物和 RegeneOss 骨移植物栓,用于各种牙科应用。

- 2022 年 3 月:MTF Biologics 与 Bone Biologics Corporation 建立合作伙伴关系,在市场上分销 Bone Biologics Corporation 的脱矿骨基质。

- 2022 年 2 月:Orthofix Medical Inc. 推出了 Opus BA,一种合成的生物活性骨移植解决方案,用于颈椎和腰椎融合手术。

- 2021 年 10 月:AlloSource 推出了 AlloMend 超大 (XL) 无细胞真皮基质,这是 AlloMend 产品线的最新成员。

- 2021 年 7 月:Orthofix Holdings, Inc. 推出了第一批带有 FiberFUSE Strip 的患者植入物,这是一种含有松质骨的先进脱矿纤维骨移植解决方案。

- 2020 年 2 月:GreenBone Ortho 宣布 GreenBone 替代骨移植物获得 CE 标志批准,这是一种天然藤木移植物。

- 2020 年 12 月:GRAFTYS宣布获得欧洲CE再认证以及符合欧盟标准的质量管理体系认证医疗器械巴西、澳大利亚和美国对骨移植中使用的无菌磷酸钙可恢复替代品进行单一审核计划 (MDSAP)。

报告范围

该研究报告提供了详细的竞争格局。它重点关注市场新产品发布、市场动态和产品定价分析等关键方面。此外,它还包括与产品研发、市场趋势以及合并、合作和收购等关键行业发展相关的融资方案的见解。此外,它还提供了对不同地区不同细分市场的分析、提供骨移植和替代品的主要公司的概况以及 COVID-19 对市场的影响。该报告还包含有助于市场增长的定性和定量见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.68% |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 42.9 亿美元,预计到 2034 年将达到 76.4 亿美元。

2025年,北美市场规模为19.9亿美元。

预计该市场在预测期内的复合年增长率为 6.68%。

脊柱融合领域将引领市场。

与牙齿和骨骼相关的疾病患病率不断上升,对牙科骨移植物的需求不断增加,以及主要参与者不断推出的产品是推动市场增长的关键因素。

Medtronic PLC、Zimmer Biomet Holdings、Stryker 和 DePuy Synthes 是市场上的顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。