癌症诊断市场规模、份额和行业分析、按产品(仪器和检测试剂盒和试剂)、按技术(免疫组织化学 (IHC)、免疫测定、分子诊断 [下一代测序 (NGS)、聚合酶链反应 (PCR)、原位杂交 (ISH) 等] 等)、按类型(组织活检和液体活检)、按癌症类型(肺癌、乳腺癌、结直肠癌、前列腺癌等),按最终用户(医院和诊所、临床实验室等)和区域预测,2026-2034 年

癌症诊断市场规模和行业概述

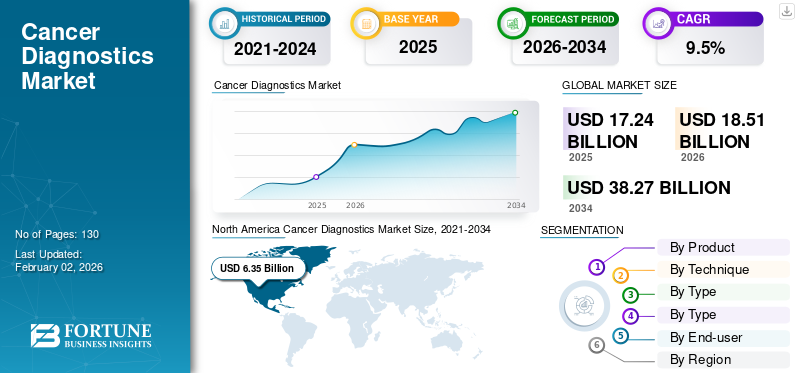

2025年全球癌症诊断市场规模为172.4亿美元,预计将从2026年的185.1亿美元增长到2034年的382.7亿美元,预测期内复合年增长率为9.5%。北美在癌症诊断市场占据主导地位,2025 年市场份额为 36.81%。

通过免疫组织化学、原位杂交等技术进行癌症诊断,有助于区分各种类型的癌症并确定疾病的亚型。全球范围内日益增加的癌症负担刺激了对有助于疾病早期诊断的有效诊断的需求。

- 例如,根据世界卫生组织(WHO)公布的数据,预计2050年全球新增癌症病例将达到3500万,比2022年的2000万增加77%。

此外,主要参与者日益关注推出先进诊断的研发活动也推动了全球市场的增长。

- 2023 年 2 月,F. Hoffmann-La Roche Ltd 扩大了与 Janssen Biotech Inc. 的合作伙伴关系,继续其伴随诊断的研发,例如新一代测序、数字病理学、聚合酶链反应和免疫分析。

下载免费样品 了解更多关于本报告的信息。

癌症诊断市场要点

- 2025年市场规模:172.4亿美元

- 2026年市场规模:185.1亿美元

- 2034 年预测市场规模:382.7 亿美元

- 复合年增长率:2026-2034 年 9.5%

- 2025 年,北美以 36.81% 的份额主导癌症诊断市场。

- 到2026年,检测试剂盒和试剂将占据83.07%的市场份额。

- 到2026年,组织活检将以87.04%的份额主导市场。

北美

北美引领全球市场,2025 年价值 63.5 亿美元,预计 2026 年将达到 69 亿美元。

欧洲

2025年欧洲市场规模达52.8亿美元,预计将保持强劲的市场增长。

亚太地区

亚太地区 2025 年创造 37.8 亿美元,预计 2026 年将达到 40.7 亿美元。

我们。

到 2026 年,癌症诊断市场预计将达到 62.1 亿美元。

日本

预计到 2026 年,市场规模将达到 7.3 亿美元。

阅读更多

COVID-19 分析

2020 年,在 COVID-19 大流行期间,市场价值出现下跌。下降的原因是封锁限制和推迟癌症筛查计划以控制病毒传播。大流行导致常规癌症筛查中断,暂时影响了市场增长。然而,远程医疗的采用为患者护理提供了一定的连续性。

此外,由于癌症筛查计划的重新启动以及前往医院和医生诊所进行癌症诊断的患者数量不断增加,市场在 2021 年和 2022 年经历了显着增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

癌症负担的增加刺激了对有效诊断的需求,从而推动了市场增长

全球范围内,前列腺癌、乳腺癌和结直肠癌等癌症的发病率一直在显着增长。

- 例如,根据美国癌症协会公布的数据,2022年美国预计将出现1,918,030例新癌症病例和609,360例癌症死亡。

- 然而,根据世界卫生组织(WHO)公布的数据,2022年,美国新发癌症病例增至2,380,189例,因癌症死亡的人数估计约为605,761人。

这种日益增加的疾病负担增加了对该疾病进行早期诊断以进行有效和及时治疗的需求,这有助于降低癌症死亡率。因此,癌症病例数量的增加以及死亡率的高负担一直推动着对先进有效的癌症诊断的需求,从而推动了全球癌症诊断市场的增长。

越来越多的早期癌症诊断举措和越来越多的癌症意识项目来推动市场增长

癌症负担日益加重,癌症组织和政府监管机构越来越重视提高人们对癌症的认识。

- 例如,2020 年 8 月,世界卫生大会通过了一项倡议《消除宫颈癌全球战略》。该战略旨在提高人们对癌症的认识,重点关注疾病的早期筛查和治疗。

此外,许多国家的政府和监管机构也致力于开展癌症筛查计划,以帮助疾病的早期诊断。

- 例如,“我们的社区对抗结直肠癌”(ACCION) 是一项在美国开展的结直肠癌筛查计划,旨在促进该国未参保的西班牙裔成年人进行结直肠癌 (CRC) 筛查。

- 同样,在英国,每两年进行一次肠癌筛查(BCSP)计划,通过粪便免疫化学测试(FIT)进行结直肠癌筛查。

此外,还有许多项目,例如糖学家癌症研究联盟、癌症免疫预防网络(CIP-Net)和早期检测研究网络(EDRN)等,都参与了控制癌症的研究。

因此,各国政府越来越多地采取举措提高人们对癌症和早期治疗益处的认识,这增加了对有效癌症诊断的需求。积极影响市场增长的另一个因素是各种癌症筛查计划的启动。

市场限制

与药物相关的高成本和副作用可能会限制市场增长

癌症患病率的不断上升以及人们对早期诊断益处的认识不断提高,推动了对有效诊断的需求。然而,与癌症诊断工具的使用相关的某些风险因素一直限制着市场的增长。

- 例如,结肠镜检查在许多国家(例如美国)被认为是结直肠癌筛查和诊断的黄金标准。然而,出血、穿孔、设备相关感染风险等风险因素限制了其在癌症诊断中的应用。

此外,与使用诊断方法进行癌症筛查和诊断相关的高成本是限制其采用的另一个因素。

例如,一台 PCR 机的成本可以从 3,000 美元起。然而,它的价格可能高达 30,000 美元。此外,这些设备需要定期维护。由于所有这些因素,医疗机构,尤其是新兴国家的医疗机构,限制了自己扩大诊断设施和进行定期维护。这可能会阻碍这些设备的功效。

因此,癌症诊断的高成本和与其使用相关的风险因素可能会限制市场增长。

市场机会

扩大新兴市场的诊断能力

技术先进的诊断技术的开发和商业化一直在显着增长。然而,由于医疗基础设施有限,其在亚太地区国家新兴市场的采用受到限制。

亚太地区国家政府机构强调增加对医疗基础设施发展的投资,这将推动未来几年先进诊断技术在该地区的采用。

对远程医疗在癌症诊断中的认识

在 COVID-19 爆发期间,许多临床研究最初由于封锁限制而被推迟。此外,癌症筛查计划被推迟,以控制病毒的传播。然而,网上药店提供的筛查测试套件帮助人们进行定期筛查。此外,癌症诊断中远程医疗的兴起为服务不足的人群提供了潜力,特别是在随访和咨询方面。

市场挑战

新兴市场获得先进技术的机会有限

全球范围内基于先进技术的诊断设备的开发和采用正在显着增加。然而,由于基础设施、训练有素的专业人员有限和经济限制,阿富汗和南非等新兴市场在获取先进诊断方面面临挑战。

其他挑战因素

- 供应链中断

全球贸易限制和关税可能会阻碍获得先进诊断工具,特别是对于发展中市场而言。

- 监管挑战

地区之间不同的监管环境可能会延迟某些国家创新诊断技术的引入。

- 贸易战的影响

贸易紧张局势,特别是主要经济体之间的贸易紧张局势,可能会影响基本诊断设备的供应,从而减缓市场增长。

癌症诊断市场趋势

市场参与者越来越关注新产品的推出,以满足不断增长的需求

结直肠癌、肝癌和乳腺癌等癌症的负担显着增加。为了控制这种日益严重的疾病负担,政府监管机构和医疗保健提供者采取了许多提高认识的举措。人们对癌症严重性和早期诊断疾病益处的认识不断提高,增加了全球人群对有效早期癌症诊断的需求。

为了满足这一需求,市场参与者更加注重新产品的开发和发布。

- 2022 年 6 月,F. Hoffmann-La Roche Ltd 推出了 BenchMark ULTRA PLUS,用于癌症诊断和及时的患者护理。通过此次推出,该公司旨在加强有针对性的患者护理。

而且,人工智能(AI)正在成为癌症诊断的关键工具,特别是在早期检测和图像分析方面。人工智能模型被用于风险分析和提高诊断准确性,例如减少肺癌筛查中的误报。市场参与者更加关注合作伙伴关系,以加强人工智能在诊断工具中的使用。

- 2023 年 10 月,F. Hoffmann-La Roche Ltd 与 Ibex Medical Analytics 和 Amazon Web Services 合作,提高病理诊断实验室对 Ibex 的人工智能决策支持工具的可访问性。此次合作旨在提高前列腺癌和血癌的诊断结果。

因此,市场参与者越来越关注新的先进产品的推出,预计将增加有效癌症诊断的可及性。

越来越多地采用诊断技术进步来增强诊断

癌症患病率的不断上升推动了液体活检用于侵入性和非侵入性癌症检测(例如肺癌和乳腺癌)的采用。为了提高先进诊断的可用性,市场参与者更加关注新的先进产品开发的合作伙伴关系。

- 例如,2021 年 4 月,Illumina, Inc. 和 Kartos Therapeutics 合作开发基于 NGS 的 TP53 伴随诊断用于癌症诊断。

此外,市场参与者也一直致力于开发具有成本效益的诊断技术。例如,根据世界经济论坛发布的数据,2024年7月,美国生物技术公司Novelna开发了一种新的血液蛋白检测方法,声称可以高精度识别18种早期癌症。这一突破可能会带来具有成本效益的全人群早期癌症筛查筛查。

个性化医疗的不断发展

市场参与者还一直关注合作伙伴关系,以提高诊断测试和基因测试的可及性,从而定制有效的癌症治疗方法。

- 例如,2023 年 5 月,辉瑞公司和赛默飞世尔科技公司合作,提高非洲、拉丁美洲、中东和亚洲 30 多个国家患者对肺癌和乳腺癌的下一代测序 (NGS) 诊断的可及性。

医疗旅游呈上升趋势

亚太地区国家的诊断和治疗选择相当便宜。因此,周边国家的民众更愿意前往该地区国家进行疾病诊断和治疗,从而加剧了疫情的蔓延。医疗旅游。

越来越多地采用生物标志物进行有效诊断

市场参与者更加关注基于生物标志物的诊断的开发和推出,以促进癌症的早期和精确检测。

- 例如,2024 年 4 月,Bio-Rad Laboratories, Inc. 宣布推出多重数字 PCR 检测,即 ddPLEX ESR1 突变检测试剂盒。

因此,越来越多的商业可用性生物标志物正在创造利润丰厚的增长机会。

癌症诊断市场细分分析

按产品分析

诊断测试数量的增加和新产品的推出推动了检测试剂盒和试剂细分市场的增长

根据产品,全球市场分为仪器和检测试剂盒和试剂。

到2026年,检测试剂盒和试剂领域将占据全球癌症诊断市场83.07%的最大份额。 该细分市场的主导地位归因于癌症负担的日益增加,这增加了全球范围内进行的癌症诊断的数量。此外,市场参与者对新先进产品发布的日益关注也推动了市场的增长。

- 2022 年 5 月,Illumina, Inc. 宣布增加伴随诊断(CDx) 表明其具有 CE 标志的体外诊断 TruSight Oncology (TSO) 综合测试。这个在欧洲推出的单一试剂盒可用于评估多种肿瘤基因和生物标志物,有助于对患者癌症进行分子分析。

此外,预计仪器领域在预测期内将以可观的复合年增长率增长。该细分市场的增长归因于全球各国医疗保健支出的增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术分析

各种癌症免疫测定的需求不断增加,以推动细分市场的增长

根据技术,市场分为免疫组织化学 (IHC)、免疫测定、分子诊断等。分子诊断部分进一步细分为下一代测序(NGS),聚合酶链式反应 (PCR)、原位杂交 (ISH) 等。

免疫分析领域在 2023 年占据市场主导地位。免疫分析在诊断前列腺癌、乳腺癌等方面非常有效且准确。因此,这些癌症类型发病率的增加一直推动了该细分市场的增长。

- 例如,根据 Breastcancer.org 2024 年 7 月发布的数据,乳腺癌是美国诊断最多的癌症之一,所有新诊断的癌症中约 30% 是乳腺癌。

- 根据同一来源,估计美国约有 310,720 名女性和 2,800 名男性被诊断出患有乳腺癌。

- 到 2026 年,其他细分市场预计将以 30.68% 的份额引领市场。

此外,免疫组织化学(IHC)领域预计在预测期内将以最快的增长率增长。该领域的高速增长归因于与免疫组织化学在癌症诊断中的使用相关的各种优势,例如精确诊断及其在预测治疗反应方面的功效。

按类型分析

与组织活检相关的优势可推动节段优势

根据类型,市场分为组织活检和液体活检。

到 2026 年,组织活检细分市场将以 87.04% 的份额占据市场主导地位。该细分市场的主导地位归因于其提供的高精度和详细信息,这对于初步诊断和分子分析至关重要。

预计液体活检领域在预测期内将以最快的复合年增长率增长。该部门的增长归功于高效的结果输出。例如,根据美国国家生物技术信息中心(NCBI)2023年发布的一项研究,液体活检新一代测序结果输出比组织活检快26.8天。

按癌症类型分析

乳腺癌是膀胱癌和肾癌等日益增加的癌症负担的主因

根据癌症类型,市场分为肺癌、乳腺癌、结直肠癌、前列腺癌等。

2023年,乳腺癌细分市场在全球市场中占据主导地位。该细分市场的增长归因于全球乳腺癌负担的增加。

- 例如,根据世界卫生组织(WHO)公布的数据,2020年全球新增癌症病例226万例。然而,到2022年这个数字达到了231万。

预计肺癌领域在预测期内将以最快的复合年增长率增长。该细分市场的增长归因于青少年吸烟成瘾的增加,这是肺癌的主要原因。

到 2026 年,其他细分市场预计将以 45.78% 的份额引领市场。

按最终用户分析

越来越多的临床实验室拥有技术先进的产品,以推动该细分市场的增长

根据最终用户,市场分为医院和诊所、临床实验室等。

临床实验室领域在 2023 年占据市场主导地位。这种主导地位归因于全球临床实验室数量的不断增加以及技术先进设备的可用性。此外,全球进行的大量实验室测试也推动了该领域的增长。

- 例如,根据美国国家生物技术信息中心 (NCBI) 2024 年发布的数据,美国每年进行约 40 亿次检测。

此外,医院部门预计在预测期内将以显着的复合年增长率增长。该细分市场的增长是由于患者越来越倾向于在同一地点接受诊断和治疗。

癌症诊断市场区域前景

根据地理位置,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Cancer Diagnostics Market Size, 2021-2034 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占全球市场的36.81%,估值为63.5亿美元,预计2026年将达到69亿美元。该地区的强劲增长得益于Thermo Fisher Scientific Inc.、Abbott、Illumina, Inc.和GE Healthcare等市场参与者的强大影响力。预计到2026年美国市场将达到62.1亿美元。

欧洲

2025年欧洲市场规模为52.8亿美元,占全球市场份额的30.65%,预计2026年将达到56.3亿美元。该地区的市场增长归因于市场参与者日益关注加强该地区癌症诊断的合作伙伴关系。

- 例如,2024 年 3 月,拜耳股份公司和赛默飞世尔科技公司合作开发基于下一代测序 (NGS) 的伴随诊断检测方法。此次合作旨在确定哪些癌症患者可以从拜耳公司的精准癌症疗法中受益。

此外,在个性化癌症诊断的研发中越来越多地采用精准肿瘤学也推动了市场的增长。例如,根据世界经济论坛 2024 年 7 月发布的数据,英国国家卫生服务机构开展了一项 100,000 个基因组项目,研究了英国的 13,000 多个肿瘤样本,这将有助于为癌症患者开发有效的个性化诊断和治疗。英国市场预计到2026年将达到9.5亿美元,德国市场预计到2026年将达到13亿美元。

亚太地区

2025年亚太市场估值为37.8亿美元,占全球收入的21.95%,预计到2026年将达到40.7亿美元。预计亚太市场在预测期内将以显着的复合年增长率增长。区域市场的增长归因于癌症负担的增加。日本市场预计到2026年将达到7.3亿美元,中国市场预计到2026年将达到16.7亿美元,印度市场预计到2026年将达到6.7亿美元。

- 根据世界卫生组织(WHO)公布的数据,2022年中国癌症总病例数约为4,824,703例。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲的市场预计在预测期内将大幅增长。中东和非洲市场2025年达到6.9亿美元,占市场总收入的4.02%,预计2026年将达到7.2亿美元。这归因于这两个地区癌症负担日益加重以及早期诊断意识不断提高。 2025年,拉丁美洲市场规模为11.3亿美元,占全球需求的6.57%,预计2026年将增长至12亿美元。

竞争格局

主要行业参与者

市场参与者越来越关注合作和收购,以增强其产品供应,从而推动收入增长

F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc. 和 Abbott 等市场参与者是主要参与者,在全球癌症诊断市场中占据了重要份额。这些公司在市场上的重要地位归因于他们专注于推出新的诊断解决方案。

- 例如,2021 年 12 月,F. Hoffmann-La Roche Ltd 推出了三种仅供研究使用 (RUO) 的数字病理学算法:uPath Ki-67 (30-9)、uPath ER (SP1) 和 uPath PR (1E2),用于乳腺癌图像分析。

此外,Illumina, Inc.、GE Healthcare 和 BD 等其他参与者一直致力于新产品的批准,以增强其在市场上的影响力。

- 例如,2024 年 8 月,Illumina, Inc. 宣布美国食品药品监督管理局 (FDA) 批准其体外诊断 (IVD) TruSight Oncology (TSO) 综合测试,旨在增强其癌症诊断产品。一次测试可筛查 500 多个基因并分析患者的实体瘤。

关键癌症诊断清单 本报告中介绍的球员:

- F.霍夫曼-拉罗氏有限公司(瑞士)

- Thermo Fisher Scientific Inc.(美国)

- 雅培(我们。)

- Illumina, Inc.(美国)

- GE医疗集团(美国)

- BD(美国)

- 生物梅里埃公司(法国)

- Myriad Genetics, Inc(美国)

- Bio-Rad Laboratories, Inc.(美国)

- 凯杰(德国)

主要行业发展:

- 2024 年 8 月– Illumina, Inc. 宣布扩大其 NovaSeq X 系列诊断设备的肿瘤学菜单,以增强其癌症诊断产品组合的产品。

- 2024 年 4 月– F. Hoffmann-La Roche Ltd 的 VENTANA HER2 (4B5) 兔单克隆一抗 RxDx 获得了 CE 标志。该产品有助于识别 HER2 低表达的转移性乳腺癌患者。

- 2024 年 3 月– Myriad Genetics, Inc. 通过推出 Precise Solutions 增强了其精准肿瘤学产品组合。精确解决方案包括精确肿瘤分子谱测试。

- 2023 年 11 月– Abbott 的 Alinity m 高危 (HR) HPV 检测获得美国食品和药物管理局 (FDA) 的批准,适用于 HPV 检测和宫颈癌常规筛查。

- 2023 年 11 月– Illumina, Inc. 推出了用于基因组分析的液体活检测定法 TruSight Oncology 500 ctDNA v2 (TSO 500 ctDNA v2),旨在加强癌症研究。

报告范围

全球癌症诊断市场报告提供了详细的竞争格局和市场洞察。它还包括关键见解,例如涵盖合作伙伴关系、合并和收购的顶级行业发展。此外,它还重点关注关键点,例如市场上推出的新解决方案。此外,该报告还涵盖了不同细分市场的区域分析、主要市场参与者的概况、市场趋势以及 COVID-19 对市场的影响。该报告包含有助于市场增长的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按技术

|

|

|

按类型

|

|

|

按癌症类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 172.4 亿美元,预计到 2034 年将达到 382.7 亿美元。

2025年,市场价值为63.5亿美元。

预计该市场在预测期内的复合年增长率为 9.5%。

从产品来看,检测试剂盒和试剂领域引领市场。

癌症病例负担的不断增加,以及市场参与者对新产品发布的日益关注,一直在推动市场的增长。

F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc. 和 Abbott 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道